"As an evolutionary, process theory of competition, resources-advantaged, R-A, theory views (I) innovation and organizational learning as endogenous to competition, (2) firms and consumers as having imperfect information, and (3) institutions and public policy as affecting economic performance. Specifically, firms and resources are proposed as the heritable, durable units of evolutionary selection, with competition for a comparative advantage in resources constituting the selection process. Because the selection process focuses on firms and resources that are locally fitter, not maximally fittest, R-A theory is non-consummatory (i.e., there is no predetermined end point for the process of competition) (Moi ici: Os que criticam as decisões tomadas no passado, à luz da situação de hoje, não percebem isto... todas as estratégias vencedoras são transientes. Decisões tomadas antes da China entrar no circuito internacional ou antes dos países da Europa de Leste aderirem à UE eram, se calhar, válidas para esse universo. Recordar “… there are no “sunset” industries condemned to disappear in high wage economies, although there are certainly sunset and condemned strategies, among them building a business on the advantages to be gained by cheap labor” ou também"“Likewise, we cannot say any single strategy in the Prisioner’s Dilemma ecology was a winner. .Lindgren’s model showed that once in a while, a particular strategy would rise up, dominate the game for a while, have its day in the sun, and then inevitably be brought down by some innovative competitor. Sometimes, several strategies shared the limelight, battling for “market share” control of the game board, and then an outsider would come in and bring them all down. During other periods, two strategies working as a symbiotic pair would rise up together – but then if one got into trouble, both collapsed.”…“We discovered that there is no one best strategy; rather, the evolutionary process creates an ecosystem of strategies – an ecosystem that changes over time in Schumpeterian gales of creative destruction.”) and, therefore, the theory accommodates path dependencies. Thus, though R-A competition is a process that is moving, it is not moving toward some ideal point (such as a Pareto-optimal, general equilibrium).Trechos retirados de "A General Theory of Competition: Resources, Competences, Productivity, Economic Growth (Marketing for a New Century)"

...

Because R-A theory adopts a resource-based view of the firm, firms are theorized to be historically situated combiners or heterogeneous, imperfectly mobile resources. Combining the resource-based view of the firm with heterogeneous demand and imperfect information results in diversity in the sizes. scopes, and levels of profitability of firms. This diversity exists not only across industries but for firms within the same industry. R-A theory stresses the importance or market segments, a comparative advantage (disadvantage) in resources, and marketplace positions of competitive advantage (disadvantage). Market segments are intra-industry groups of consumers whose tastes and preferences for an industry's output are relatively homogeneous. (The ultimate segment is, of course, a segment of one.) Resources are the tangible and intangible entities available to the firm that enable it to produce efficiently and/or effectively a market offering that has value for some market segment(s). Because many of the resources of firms within an industry are significantly heterogeneous and relatively immobile, some firms will have a comparative advantage and others a comparative disadvantage in efficiently and/or effectively producing market offerings that have value for particular market segments."

quinta-feira, setembro 05, 2013

Acerca da concorrência imperfeita

Pode-se dizer que na óptica da concorrência imperfeita:

quarta-feira, setembro 04, 2013

Curiosidade do dia ou As opções durante uma reconversão - parte V

A propósito de "Desemprego levou cinco homens a criar própria empresa e trabalho não falta" várias linhas de pensamento:

.

Esta nova empresa, com uma estrutura de custos mais enxuta que os incumbentes vai fazer-lhes a vida negra, adivinho mais incumbentes a falir.

.

Pergunto, como é que os incumbentes, ou as novas empresas, têm margem para formar colaboradores e comprar equipamentos para acompanhar a evolução tecnológica?

- aqui está um caso em que se calhar os defensores da redução de salários têm razão, (receita 1), se os salário pudessem baixar talvez não precisassem de ir todos para o desemprego e talvez a empresa inicial se salvasse;

- aqui está um caso em que se calhar se aplica a decisão de encolher a empresa, para tentar ganhar um novo rumo;

- um ponto que me deixa realmente a pensar é este:

"A empresa, que constituíram com um capital social de 5.000 euros, dedica-se a fazer exactamente o mesmo trabalho que estes homens já realizavam no grupo anterior, em Viana do Castelo, e que avançou para a insolvência em Março passado.As barreiras à entrada são extremamente baixas, a operadora não tem critérios muito exigentes já que subcontrata uma empresa recém-formada. Ou seja, deve ser um mundo-cão a nível de competição feroz baseada no preço-mais-baixo.

.

"Trabalhamos na rede telefónica, nas infra-estruturas, passando fibra ótica e cabo, montando postes e fazendo ligações. E estamos a operar em todo o distrito de Viana do Castelo, subcontratados pela operadora", acrescentou."

.

Esta nova empresa, com uma estrutura de custos mais enxuta que os incumbentes vai fazer-lhes a vida negra, adivinho mais incumbentes a falir.

.

Pergunto, como é que os incumbentes, ou as novas empresas, têm margem para formar colaboradores e comprar equipamentos para acompanhar a evolução tecnológica?

Sintomas de mudanças em curso

"A crise está a ajudar as mercearias de bairro"

.

Se não incluírem, são números interessantes. Será uma mensagem de que até na distribuição há nichos, há segmentos que não valorizam acima de tudo o preço mais baixo.

.

Por exemplo, há tempos li sobre uma cadeia de lojas no Reino Unido ou nos Estados Unidos, que era líder de vendas para as pessoas com menos dinheiro, apesar de não terem os preços unitários mais baixos. No entanto, um cliente nas suas lojas podia comprar 1 iogurte ou 1 rolo de papel higiénico e não era obrigado a comprar 8 unidades de iogurte ou 42 de papel higiénico por atacado.

.

Pessoalmente, sempre que posso, opto por fugir dos gigantes. Imagens do último Sábado:

"As pequenas mercearias e supermercados de bairro, detidos por empresários em nome individual, estão a conquistar pontos num sector de grande concorrência, dominado por gigantes como o Continente (grupo Sonae, o mesmo do PÚBLICO), Pingo Doce, Jumbo (Auchan) ou Lidl: entre Janeiro e Junho deste ano, aumentaram para 15,4% a quota no mercado alimentar, ou seja, mais 0,3 pontos percentuais em comparação com o mesmo período de 2012."Espero que estes números não incluam as mercearias que fazem parte dos programas de franchising do Continente e da Jerónimo Martins.

.

Se não incluírem, são números interessantes. Será uma mensagem de que até na distribuição há nichos, há segmentos que não valorizam acima de tudo o preço mais baixo.

.

Por exemplo, há tempos li sobre uma cadeia de lojas no Reino Unido ou nos Estados Unidos, que era líder de vendas para as pessoas com menos dinheiro, apesar de não terem os preços unitários mais baixos. No entanto, um cliente nas suas lojas podia comprar 1 iogurte ou 1 rolo de papel higiénico e não era obrigado a comprar 8 unidades de iogurte ou 42 de papel higiénico por atacado.

.

Pessoalmente, sempre que posso, opto por fugir dos gigantes. Imagens do último Sábado:

"É preciso uma estratégia para o país!"

"Value is a feeling, not a calculation"

.

Qual o peso das emoções, dos sentimentos, na percepção de valor?

.

Roger Martin fala sobre isto em "What's Thwarting American Innovation? Too Much Science, says Roger Martin:

.

Qual o peso das emoções, dos sentimentos, na percepção de valor?

"…Many organizations talk about their desire to have ‘loyal’ Customers, as they know this is the most cost-effective way to make more money. However, ironically they seem to miss the fact that loyalty is built on (an) emotional bond. Very rarely do you hear an organization talking about Customer emotions; instead they talk about price, deliveries, speed etc. Research shows over 50% of a Customer’s experience is about how a Customer feels."Em Portugal é comum ouvirem-se vozes a pedirem uma estratégia para o país, uma orientação central, um planeamento bem intencionado feito por uns senhores indicados pelo governo da ocasião. Como é que uma orientação central de gente longe de onde a acção ocorre pode fazer a diferença? Como é que Muggles podem criar magia? Não me canso de chamar a atenção para a importância de desenvolver relações amorosas com clientes, com fornecedores e com produtos.

.

Roger Martin fala sobre isto em "What's Thwarting American Innovation? Too Much Science, says Roger Martin:

""The business world is tired of having armies of analysts descend on their companies," he says. "You can't send a 28-year-old with a calculator to solve your problems."Por isso, é tão comum os académicos preverem a desgraça, e os empresários, muitos deles sem curso, ao mesmo tempo, descobrirem uma alternativa para um futuro.

...

The march of science is good, and corporations are being run more scientifically. But what they analyze is the past. And if the future is not exactly like the past, or there are things happening that are hard to measure scientifically, they get ignored. Corporations are pushing analytical thinking so far that it's become unproductive. The future has no legitimacy for analytical thinkers."

Acerca da teoria da concorrência perfeita (parte III)

"[This led to a long discussion of the less-than-innovative ways in which economists have portrayed innovation through the years, and whether their depictions influenced business practice.].Ao ler isto, recordei logo a leitura que Shelby Hunt fez da teoria neoclássica e que registei na parte II.

The uncertainty that exists in an economy of dynamism got suppressed. If businesspeople needed a license to talk that way, they had it with the way economics was being discussed. I don't have a very good sense of what it was like to be at Harvard Business School as a student in the 1950s or 1960s.

.

It feels like the focus at the time was very much on managing something that was there..

Yes, how do you manage the company so it will be a little more efficient than the other guys? And now of course the whole takeover business, private equity, they too are perceived as going in to eradicate the inefficiencies that became encrusted around the management. There's nothing about innovation there."

Trecho retirado de "When Work Is Challenging, Economies Thrive"

terça-feira, setembro 03, 2013

Curiosidade do dia

"4 German words we should all use"

.

Verschlimmbesserung - precisamente o que a Via Negativa tenta evitar!

.

Auftragstaktik - ler o que já aqui se escreveu sobre ela e Schwerpunkt (marcadores)

.

Verschlimmbesserung - precisamente o que a Via Negativa tenta evitar!

.

Auftragstaktik - ler o que já aqui se escreveu sobre ela e Schwerpunkt (marcadores)

À alemão!

"Iremos perder 12% da facturação, mas vamos continuar em Portugal"

.

O racional por trás desta decisão fez-me recordar Hermann Simon:

.

O racional por trás desta decisão fez-me recordar Hermann Simon:

"you must accept the idea that a company can have too much market share, and that gaining more market share than your product warrant - because of the customers' perceived value and your resources to deliver that value - can actually reduce your profit significantly.Trecho retirado de "Manage for profit, not for market share"

...

When a competitor threatens your position by offering lower prices or by offering a slightly better product at the same price as yours, and you feel that attempt to gain market share is unwarrated, you need to respond quickly and resolutely. Restraint is a viable option, and often the wisest. Control your aggression by suppressing the urge to hit back every single time you lose a piece of business."

As opções durante uma reconversão - parte V

Na parte II escrevemos algumas das hipóteses que se colocam durante a reconversão de uma empresa que viu os seus clientes desaparecerem.

.

Algumas das hipóteses passam por encolher, por mudar de vida, por dedicar-se a um nicho onde possam fazer a diferença.

.

Aqui está um bom exemplo, "Director Says BlackBerry Can Survive as 'Niche' Player":

.

Algumas das hipóteses passam por encolher, por mudar de vida, por dedicar-se a um nicho onde possam fazer a diferença.

.

Aqui está um bom exemplo, "Director Says BlackBerry Can Survive as 'Niche' Player":

"One of the members of BlackBerry Ltd.'s board committee tasked with exploring strategic alternatives said the company can compete as a "niche company" in the smartphone business, but said there are "subsets" that should be sold off.Eheheh, estou a imaginar uns seguidores da concorrência perfeita a sugerir:

...

"I think BlackBerry is able to survive as a niche company. But being a niche company means deciding to be a niche company."

"Se a BlackBerry baixar salários safa-se!"

Acerca da teoria da concorrência perfeita (parte II)

Parte I.

.

Trechos retirados de "A General Theory of Competition: Resources, Competences, Productivity, Economic Growth (Marketing for a New Century)"

- Quando ouvimos os políticos da situação, em cada momento, defender a descida ou a moderação salarial, para resolver as crises;

- Quando ouvimos os políticos da oposição, em cada momento, defender a descida do IVA; e

- Quando ouvimos os académicos e paineleiros defenderem a redução dos salários para aumentar a competitividade através da redução de custos.

"Acting under conditions of perfect and costless information, perfect competition theory focuses on the firm producing a single product using the resources of capital, labor, and (sometimes) land. These "factors" of production are assumed to be homogeneous and perfectly mobile, that is, each unit of labor or capital equipment is assumed to be identical with other units and can "flow" from firm to firm without restrictions. Because all innovation is exogenous, the only role of management is to respond to changes in the environment by determining the quantity of product to produce and then implementing a production function that is identical across all firms in each industry. Competition, then, in perfect competition theory is each firm in each industry (I) in the "short-run" adjusting its quantity of product produced in reaction to changes in the market price of its product and the prices (costs) of its resources and other inputs, and (2) in the "long-run" adjusting the scale of its plant. Therefore, the firm's environment strictly determines its conduct. In particular, all firms in an industry will inexorably produce at an output rate where marginal cost equals marginal revenue (the product's market price). In the short-run, where such resources as plant and equipment are relatively "fixed." each firm will incur profits (or losses) depending on whether price exceeds (or is less than) the average total cost of producing the profit-maximizing quantity. However, in long-run equilibrium in a perfectly competitive market, all resources are "variable," and each firm produces the quantity where market price equals long-run marginal cost, which itself equals the minimum long-run average cost. The position of long-run equilibrium is a "no profit" situation—firms have neither a pure profit (or "rent") nor a pure loss, only an accounting profit equal to the rate of return obtainable in other perfectly competitive industries. Therefore, the firm's environment strictly determines its performance (i.e., its profits).Tanta baboseira... prefiro acreditar no papel da idiossincrasia das empresas e das suas gentes, na capacidade de fazer a diferença.

...

For perfect competition theory, the role of management is limited, to say the least. Because firms are price-takers and quantity-makers, the short-term role of management is to determine the quantity of the firm's single product to produce and to implement its standardized production function. Because all firms are profit maximizers, all firms in an industry will inexorably produce at an output rate where marginal cost equals marginal revenue (the product's market price). Therefore, because such resources as plant and equipment are relatively fixed in the short run, each firm will incur profits (or losses) depending on whether price exceeds (or is less than) the average total cost of producing the profit-maximizing quantity."

.

Trechos retirados de "A General Theory of Competition: Resources, Competences, Productivity, Economic Growth (Marketing for a New Century)"

segunda-feira, setembro 02, 2013

Curiosidade do dia

Sem euro!

Sem troika!

Sem troika!

"46,6% del total de los retailers de Reino Unido, es decir, alrededor de 20.000 negocios, están en serio riesgo de quiebra."Talvez tenha algo a ver com:

- vendas online;

- quebra do poder compra;

- desvalorização da moeda;

- modelos de negócio obsoletos.

Trecho retirado de "Reino Unido: uno de cada dos retailers, en riesgo de cierre en 2013"

Para reflexão

Lembrem-se dos milhões prometidos para o empreendedorismo pelos vários governos, lembrem-se do aparecimento de incubadoras no país como cogumelos:

"Indeed, as I investigated why incubators fail, I was astounded to find that many incubators assume that cheap real estate, co-working spaces, used furniture, plus a phone and Internet connection equate with business incubation. Jim Flowers, president of the Virginia Business Incubation Association, says, "They mistake cheap floor space for meaningful program content."Trechos retirados de "The Problems with Incubators, and How to Solve Them"

.

Well, it isn't. Neither are discounted legal services, accounting, or other kinds of commodity services.

...

Most incubators use funding as a success metric, which is a somewhat flawed criterion. Over 99% of companies should operate as organically grown, self-sustaining businesses — bootstrapped, without external financing. For them the goal is to achieve customer validation, not financing. Yet if the incubator uses financing as its success metric, it will try to force inexperienced entrepreneurs into an unnecessary financing round. And more often than not, they will fail."

Acerca da teoria da concorrência perfeita

"For perfect competition theory, demand is:

- a) heterogeneous across industries,

- b) homogeneous within industries, and

That is, at different configurations of price across generic product categories, for example, footwear, televisions, and automobiles, perfect competition theory allows consumers to prefer different quantities of each generic product. Within each generic product category or "industry," however, consumers tastes and preferences are assumed to be identical and unchanging through time with respect to desired product features and characteristics. Thus, neoclassical works speak of the "demand for footwear," and the group of firms constituting the footwear "industry" are presumed to face, collectively, a downward-sloping demand curve. Each individual firm in the footwear industry, however, faces a horizontal demand curve because of the homogeneous, intra-industry demand assumption. For perfect competition, the assumptions of homogeneity of demand and supply are necessary for drawing the industry demand and supply curves required for determining the market clearing, equilibrium price. Absent homogeneous demand, the concept of an industry demand curve and the market clearing price make no sense. Therefore, the existence of firms in an industry haying downward-sloping demand curves results from the kind of product differentiation that, according to Chamberlin (1950), consists of "irrational" preferences. That is, downward-sloping demand curves for individual firms are associated with preferences based on either "ignorance" or the "imperfect knowledge" that results from "the reprehensible creation by businessmen of purely fictitious differences between products which are by nature fundamentally uniform"."

- c) static.

Leio este texto e penso logo no uso da curva da oferta e da procura como ferramenta rápida, simples e errada para explicar tudo... recordar "O erro de análise dos Custos Unitários de Trabalho (parte III)"

.

Desconfio que os economistas aprendem esta teoria da competição perfeita como o ideal a perseguir, no primeiro ano da universidade e, depois, ficam como os gansos acabados de nascer, seguem essa teoria para sempre.

.

São impressionantes as consequências da incorporação inconsciente do modelo da concorrência perfeita nos modelos mentais das pessoas. Por exemplo, qual o papel da gestão ou da inovação?

.

.

.

BTW, e se as ideias de Chamberlin tivessem triunfado? Até os soviéticos as abandonaram e reconheceram a importância do marketing e das marcas.

.

Trecho retirado de "A General Theory of Competition: Resources, Competences, Productivity, Economic Growth (Marketing for a New Century)"

As opções durante uma reconversão - parte IV

Em "A bad economy can provide good opportunities for businesses", há 2 anos, escrevi:

.

E quando o mundo muda e uma empresa não muda de vida? E quando uma empresa decide seguir pelo caminho mais simples, mudar tudo o que possa manter o seu modelo de negócio e os seus clientes? Julgo que este texto, "What gives American factories their competitive edge: They’re easy to close", ajuda a responder a essa pergunta:

.

BTW, e o efeito das leis alemãs na necessidade de subir na escala de valor?

"As PMEs portuguesas, sem capital suficiente para se deslocalizarem e sem acesso ao sector dos bens não transaccionáveis, fizeram o que se faz quando se está desesperado, saltaram da "burning platform". Muitas não resistiram e foram definhando com mais ou menos rapidez, com mais ou menos estrondo. Contudo, algumas empresas fuçaram e fuçaram até que começaram a descobrir o seu espaço, o seu ecossistema, o seu nicho. A Grande Contracção de 2008-2009 é que escondeu essa revolução estrutural nas PMEs portuguesas que passa despercebida aos olhos do mainstream.O ponto crítico é a necessidade de mudar de vida para fazer face à mudança do mundo e, é essa necessidade que obriga as empresas a subirem na escala de valor.

.

O facto de uma empresa não se deslocalizar obriga-a a usar a sua herança como uma peça de um puzzle e a ir ao mercado testar e testar diferentes combinações de produtos, de clientes, de soluções até que a herança se case com algo de novo no exterior que resulta, que encaixa, que tem potencial para gerar capital. Depois, o spill-off acaba por contaminar outras empresas existentes e outras mentes, servindo de exemplo, de motivação, de prova de que há uma alternativa"

.

E quando o mundo muda e uma empresa não muda de vida? E quando uma empresa decide seguir pelo caminho mais simples, mudar tudo o que possa manter o seu modelo de negócio e os seus clientes? Julgo que este texto, "What gives American factories their competitive edge: They’re easy to close", ajuda a responder a essa pergunta:

"That may make the US an attractive spot for multinationals, but economies that live by cheap labor costs can die by them, too."BTW, não acredito nestes números:

"The end result, according to the consultants, is that the US could capture $25 to $72 billion in exports from the four European countries and Japan, creating as many as 1.2 million factory jobs."Isto é assumir que a procura é homogénea, isto é assumir que os recursos são facilmente transmissíveis, isto é assumir que o custo/preço é tudo.

.

BTW, e o efeito das leis alemãs na necessidade de subir na escala de valor?

domingo, setembro 01, 2013

Ter memória... é um fardo

Julgo que os antigos tinham um ditado qualquer acerca de se ter memória e das implicações dessa posse.

.

Primeiro - Pensem no que se pode dizer acerca da evolução das exportações portuguesas nos últimos anos após 2009. Lembrem-se o quanto elas têm crescido e, sobretudo, ganho quota de mercado.

.

Segundo - Pensem na evolução das exportações portuguesas no período 2005-2010, "Portugal foi o 3º país da UE a 15 em que as exportações mais cresceram no período 2005-2010".

.

Terceiro - Recuemos a Outubro de 2011 e recordemos a receita de Daniel Bessa para o aumento das exportações "Daniel Bessa sugere mais horas de trabalho sem aumento de salários":

.

Sempre a mesma treta!

.

Primeiro - Pensem no que se pode dizer acerca da evolução das exportações portuguesas nos últimos anos após 2009. Lembrem-se o quanto elas têm crescido e, sobretudo, ganho quota de mercado.

.

Segundo - Pensem na evolução das exportações portuguesas no período 2005-2010, "Portugal foi o 3º país da UE a 15 em que as exportações mais cresceram no período 2005-2010".

.

Terceiro - Recuemos a Outubro de 2011 e recordemos a receita de Daniel Bessa para o aumento das exportações "Daniel Bessa sugere mais horas de trabalho sem aumento de salários":

"“Acho que nas empresas viradas para os mercados exteriores, para serem capazes de produzir e vender mais barato aqui e ali, era vantajoso e um estímulo ser-lhes dada a possibilidade de aumentar o horário de trabalho até uma hora a mais, por exemplo”, afirma à Renascença, adiantando que esse aumento horário não seria acompanhado de um aumento de salário."Como se pudéssemos competir com a China nos custos... como se a exportação das PMEs se baseasse em commodities.

.

Sempre a mesma treta!

O fim do Verão

.

Boa viagem e bom Inverno!

.

Espero voltar a vê-las na próxima Primavera!

Para reflexão

Leiam isto ""Get this over with" vs. ... "Get something started.""

.Sobretudo esta parte:

"When you walk into a fast food restaurant, the stated, measured, delivered-on goals are to get the transaction over with as cheaply and quickly as possible. The cashier, the fry cook, everyone is rewarded on running the line just a little faster and just a little more efficiently.Agora, leiam isto "Banca modernizou-se. Espalhou balcões, com menos funcionários e mais tecnologia"

On the other hand, when you are the first time client at a contractor, a bank or even a resort, everyone on the staff ought to be focused on getting something started, not over with."

A doença socialista

A doença não é só portuguesa, nem europeia:

"And then at the policy level, I got really interested in, well, Nancy Pelosi. She was on television advocating something or other, and I was sort of waiting for her to give at least a hint of what her thinking was of why this would be good for the country. What she said was her constituents wanted it. That was kind of the last straw. I began to think that, my God, the whole country seems to be fixated on getting benefits, from state governments, local governments, the federal government. It's not as if we're spending a huge percentage of GDP on it, it's not that. I think it's just that it seems so enervating. We want young people to grow up and come back and give us the world. We don't want them to think now life is going to be how much more in retirement benefits you can get from the city."Trecho retirado de "When Work Is Challenging, Economies Thrive"

sábado, agosto 31, 2013

Curiosidade do dia

No cabeçalho deste blogue pode ler-se "Promotor da concorrência imperfeita e dos monopólios informais".

.

Quando desenhei a primeira versão dessa "assinatura" ainda pensei em:

.

Hoje, descobri que este senhor, Edward Chamberlin, estava contra a existência de marcas, porque elas permitem a diferenciação dos produtos. A diferenciação dos produtos permite que mais monopólios, "informais" acrescento eu, sejam criados e, por isso, as empresas, pelo menos algumas, tenham retornos superiores. (Ver páginas 71 e 72, a teoria neoclássica como inimiga do marketing)

.

Portanto, primeira regra para uma PME que quer ver o seu rendimento aumentado, pensem em tudo o que possa contrariar as ideias do senhor Chamberlin.

.

.

Quando desenhei a primeira versão dessa "assinatura" ainda pensei em:

"Promotor da concorrência imperfeita, dos monopólios informais e das rendas excessivas"Contudo, como a expressão "rendas excessivas" está tão gasta em Portugal, por causa do combate político, não a cheguei a usar.

.

Hoje, descobri que este senhor, Edward Chamberlin, estava contra a existência de marcas, porque elas permitem a diferenciação dos produtos. A diferenciação dos produtos permite que mais monopólios, "informais" acrescento eu, sejam criados e, por isso, as empresas, pelo menos algumas, tenham retornos superiores. (Ver páginas 71 e 72, a teoria neoclássica como inimiga do marketing)

.

Portanto, primeira regra para uma PME que quer ver o seu rendimento aumentado, pensem em tudo o que possa contrariar as ideias do senhor Chamberlin.

.

O regresso do têxtil a Espanha

Via Bruno Fonseca tive acesso a este interessante artigo sobre a indústria têxtil em Espanha, "Vuelve la moda ‘made in Spain’"

"La moda española desfila a velocidad de vértigo, pero esto no les pasa a las industrias del textil y de la confección, que fabrican las prendas con las que España conquista los mercados mundiales. Mientras las marcas escribían una historia de éxito, centenares de talleres de ropa cerraban sus puertas. España, que tenía en los noventa más de 300.000 trabajadores en el sector, ahora cuenta con poco más de 135.000, un desplome que se debe, ya se sabe, a la deslocalización de la industria a los países asiáticos, sobre todo a China. Sin embargo, cuando se pensaba que la tendencia era inexorable, hay señales de que está cambiando. Dos décadas después del boom de la deslocalización, cada vez más voces hablan de la posibilidad de que España recupere parte de esa producción. Algo que ya está ocurriendo. (Moi ici: Recordar a frase "Aquilo a que se chama globalização foi o último acto, o estertor do século XX. E o pico da globalização já passou")

...

La clave es China, que ya no es tan atractiva como plataforma de producción para exportar. La fuerte subida de los salarios, junto con la apreciación del yuan, y una vez sumados los costes de transporte o arancelarios, ha borrado los diferenciales de hace años. Según el BCG, los salarios en la industria china han subido el 19% anual entre 2005 y 2010, mientras que en Estados Unidos caían un 2,2%. Esto ha llevado, según Asensio, a que “en solo una década, los salarios en el textil en China hayan pasado de 150 a más de 400 dólares”. También las condiciones laborales son más exigentes: hay más huelgas, la disposición de los chinos a trabajar muchas horas es menor y la legislación laboral se ha endurecido. (Moi ici: Recordar estes salários de £490 por mês aqui)

...

(Moi ici: Segue-se mais uma lista de tópicos que ao longo dos anos tentamos chamar a atenção, julgo que com pouco sucesso, porque o discurso competitivo em muitos sectores continua focado no custo) "Pero los costes no lo explican todo. Muchas empresas no tienen volumen suficiente para encargar series largas (lo obligado en China), otras carecen de crédito para subcontratar en el extranjero, y otras aún se quejan de problemas de calidad. “Hemos decidido traer la producción aquí”, explicaron en Vega Cárcer, “porque los acabados son mejores y todo resulta más fácil de controlar”. Se ha impuesto, además, el pronto-moda, que exige proximidad: las marcas reponen las existencias con más frecuencia y “no pueden estar meses esperando los envíos desde China”, indica Asensio. No hay que obviar las cuestiones de imagen. El traslado de producción a terceros países recibe críticas crecientes, sobre todo tras la tragedia del edificio de Bangladesh."

...

Pese a las dificultades del proyecto de inshoring, la opinión general es que volveremos a tener una industria de la confección digna de ese nombre en España."

Uma narrativa coerente, precisa-se

Em Maio passado no i, o jornalista escrevia "Portugal. Desapareceram 1100 empregos por dia até Março", sobre o qual escrevi isto.

.

Agora, em Agosto, o mesmo jornalista, Filipe Paiva Cardoso, no mesmo jornal escreve "Desemprego em queda graças a salários abaixo do limiar da pobreza". A certa altura, o imparcial jornalista escreve:

.

Depois, escreve:

.

Ao menos o jornalista podia ter uma narrativa coerente.

.

Agora, em Agosto, o mesmo jornalista, Filipe Paiva Cardoso, no mesmo jornal escreve "Desemprego em queda graças a salários abaixo do limiar da pobreza". A certa altura, o imparcial jornalista escreve:

"A descida do desemprego em Portugal registada nos últimos meses, para a qual o governo não consegue encontrar qualquer justificação, tem sido alvo de algum debate, com a sazonalidade a ser uma das razões mais invocadas."O desemprego medido pelo IEFP cai há mais de 6 meses consecutivos e a razão é a sazonalidade? BTW, o jornalista cita os dados do Eurostat. Usando esses dados, até podemos dizer que o desemprego cai há mais de 7 meses consecutivos.

.

Depois, escreve:

"O facto de muitos turistas apostarem em Maio/ Junho para fazer férias, o que fica evidente pelo aumento das vendas do sector turístico português em Maio último, terá alimentado grande parte da queda do desemprego."Então, não se escreveu que a queda do desemprego em Abril, Maio e Junho, se devia sobretudo às contratações na agricultura para as colheitas de Agosto e Setembro?

.

Ao menos o jornalista podia ter uma narrativa coerente.

As opções durante uma reconversão - parte IV

Eric Ries escreveu isto:

.

Eu, assim que li isto, pensei logo nas empresas que, perante uma mudança estrutural do mercado, continuam à espera que os "bons velhos tempos" regressem. Por isso, em vez de mudar, resolvem perseverar.

"Every entrepreneur eventually faces an overriding challenge in developing a successful product: deciding when to pivot and when to persevere. ... There is no way to remove the human element - vision, intuition, judgment - from the practice of entrepreneurship, nor would that be desirable. ... Companies that cannot bring themselves to pivot to a new direction on the basis of feedback from the marketplace can get stuck in the land of the living dead, neither growing enough nor dying, consuming resources and commitment from employees and other stakeholders but not moving ahead."A pensar nas startups.

.

Eu, assim que li isto, pensei logo nas empresas que, perante uma mudança estrutural do mercado, continuam à espera que os "bons velhos tempos" regressem. Por isso, em vez de mudar, resolvem perseverar.

"The decision to pivot (Moi ici: De mudar de vida, de mudar de abordagem, de mudar de clientes, de mudar de oferta) is so difficult that many companies fail to make it."Trechos retirados de "The Lean Startup"

sexta-feira, agosto 30, 2013

Outro exemplo, porque é importante a austeridade

"For 127 years, Herdade de Manantiz has been producing olive oil, mostly for the domestic market. But having suffered through recession like thousands of other traditional businesses, it has started overhauling its operations and searching for customers outside Portugal.Trechos retirados de "After a Recession in Portugal, the Tiny Green Fruits of Success"

...

In May, the company completed its first overseas sale — to a Brazilian retailer that bought 504 bottles of oil. It is pursuing buyers in Sweden and Japan for its oil made from galega olives, which are unique to Portugal.

.

“It’s difficult to change direction for very small companies like ours, but there comes a point when there is really no other choice,” said António Morais de Almeida, who is part of the fifth generation of the family that owns and operates Manantiz.

...

“Portugal had been one of the losers in the globalization process because most of our industries were competing directly with the emerging markets,” he said. (Moi ici: Muito bem, não culpar o euro)

...

He said that the economic crisis had forced companies to start producing higher-quality products that can be marketed at a higher price. (Moi ici: LOL!!! E os que defendiam que só desvalorizando a moeda ou reduzindo salários se conseguia exportar!!!) Manantiz is a good example of that. Its initial shipment of olive oil to Brazil sold at 60 reais, or nearly $26, a bottle, four times what is sells for in Portugal."

Foco no cliente, não na oferta

O livro "Service Innovation" de Lance Bettencourt começa muito bem:

"'The secret of true service innovation is that you must shift the focus away from the service solution and back to the customer. Rather than asking, "How are we doing?" a company must ask, "How is the customer doing?" To achieve this shift in focus, companies must begin to think very differently about how customers define value based on the needs they are trying to satisfy. A proper understanding of these needs enables value to be understood in advance of any particular innovation being created. True service innovation demands that a company expands its horizon beyond existing services and service capabilities and give its attention to the jobs that customers are trying to get done and the outcomes that they use to measure success in completing those jobs."Algo bem na linha do que MacDivitt e Wilkinson escrevem em "Value-Based Pricing":

"Arguably the biggest challenge faking companies at the beginning of their journey was to identify the competitive advantage (or advantages) that were to form their vehicle for VBP. This is a rather scary and quite subtle consequence of a cost-based approach. Intense focus on specification and functionality of products, coupled with a search for a competitive advantage, leads almost inevitably to technological development of some aspect of the specification the seller considers to be important.

.

Companies have a good microscope but are using it to look at the wrong thing. If and when a differentiation is found, it is almost certain to be product-based. As time goes on, this becomes harder and harder to do regardless of how much money is spent. Focusing exclusively on product innovation, and spending all their effort and development funds on this, prevents companies from looking in the right direction - namely, understanding what value the customer is looking for.

...

The issue is not the product—it is the total offer that matters. Delivery, technical support, laboratory tests, assays, and so on are all seen through the lens of helping to sell the (more or less commoditized) product and not as value-adding elements in their own right. This is where the problem lies. Sellers often consider themselves to be scientists first and salespeople (a long way) second. While sellers can understand the arguments about the total offer, their training and education take them back inexorably to discussions of product technology. Since they are selling on the basis of product specification, they can do nothing else but cave in when a buyer demands a discount on the basis that the product in question is a commodity. This is demoralizing for this kind of salesperson because she can see no way out."

Entretanto, Ulwick e Bettencourt em "Giving Customers a Fair Hearing" sistematizam estas estruturas para abordar o cliente:

As opções durante uma reconversão - parte III

"John Maguire has a plan to save Friendly’s"

.

Li o artigo todo e, ao terminar, pensei logo:

.

Sem, de alguma forma, mudar de vida (receita (3) da parte II) a procura não voltará.

.

Li o artigo todo e, ao terminar, pensei logo:

"Um exemplo de como baixar os salários não pode ser uma solução geral"A procura desta cadeia baixou! E esse abaixamento da procura nada tem a ver com os preços, tem tudo a ver com a oferta.

.

Sem, de alguma forma, mudar de vida (receita (3) da parte II) a procura não voltará.

Lidar com o modelo de negócio da partilha/aluguer

Faz amanhã 2 anos que usei aqui no blogue pela primeira vez o marcador "aluguer" para caracterizar os modelos de negócio baseados não na posse mas no acesso através do aluguer. BTW, em Janeiro de 2012 comecei a usar outro marcador, "partilha", para caracterizar o mesmo tema.

.

Quando penso nos desenvolvimentos, nas consequências decorrentes de uma adopção generalizada desses tipo de modelos de negócio, vejo facilmente:

.

O que raramente equaciono é esta possibilidade para as empresas:

.

Trechos retirados de "What the Sharing Economy Means for Business"

.

Quando penso nos desenvolvimentos, nas consequências decorrentes de uma adopção generalizada desses tipo de modelos de negócio, vejo facilmente:

"Sharing has some stark implications for business. Overall demand for first-time purchases may shrink for products that consumers can use communally. The million people carmakers sold to last year can now rent to their neighbors, becoming a de facto million new competitors. Sharing platforms also allow for almost infinite product variation. Hotels, for example, now face hundreds of unique competitors at every price point, offering everything from couches to penthouse suites. The cumulative effect may be to shrink markets and narrow margins."Menos empregos, menos impostos, analistas ludibriados pelas estatísticas, pois continuarão a ler os números da mesma maneira apesar da realidade ter mudado, menos pegada ambiental.

.

O que raramente equaciono é esta possibilidade para as empresas:

"The real opportunity for product companies will be to evolve an array of services to increase the value that consumers (and those they share with) gain from using their products, for example, building in the ability to disengage a car’s security system via smart phone to allow private car-sharing. This can expand the scope of interaction with consumers, moving from a narrow buy/sell transaction to a long-term relationship over the entire user experience. In the process, companies can gain more data and insight about the usage of their products.E faz todo o sentido.

.

Astute companies will have an opportunity to evolve from product/service vendor to trusted advisors who show consumers how to maximize the value of the products and services they are using. Trusted advisors will benefit from powerful economies of scope: the more they know about users, the more helpful they can become."

.

Trechos retirados de "What the Sharing Economy Means for Business"

quinta-feira, agosto 29, 2013

A culpa é do euro?

Figura interessante, pena ser para os EUA e pena não ser mais granular

O efeito da China, o rebentar da bolha na construção, o rebentar da bolha do crédito fácil, o choque do comércio-online, a evolução demográfica.

Imagem retirada de "Here’s where middle-class jobs are vanishing the fastest"

O efeito da China, o rebentar da bolha na construção, o rebentar da bolha do crédito fácil, o choque do comércio-online, a evolução demográfica.

Imagem retirada de "Here’s where middle-class jobs are vanishing the fastest"

Em grande!!!

"As empresas portuguesas de calçado continuam a contribuir positivamente para o incremento do comércio com o exterior. No primeiro semestre deste ano, as exportações de calçado ultrapassaram os 813 milhões de euros, o que traduz um crescimento de 4% face ao mesmo período de 2012. E apesar da retracção na Europa - o principal mercado dos sapatos portugueses -, a indústria conseguiu aumentar as vendas nos principais destinos europeus."Trecho retirado de "Empresas de calçado exportam mais 4% e anulam quebra em Portugal"

Promotores da concorrência imperfeita

"The conventional wisdom, based on Bertrand's result, is to believe that price competition is a much more drastic form of competition than quantity competition. Even if there are few firms on the market, Bertrand's result shows that some form of imperfect competition can lead to marginal cost pricing and thus to social optimality.Trecho retirado de "The end of the Bertrand Paradox?" de Marie-Laure Cabon-Dhersin, Nicolas Drouhin.

...

Maybe it's time to have a closer look at sectors where price competition seems to be the rule, and to finally forget the conventional wisdom created by the very special case of Bertrand price competition."

Que incentivos?

Leio este artigo "Criatividade sai do forno das ruínas industriais" e associo-o logo a estes trechos:

"The irony is that it is often easier to raise money or acquire other resources when you have zero revenue, zero customers, and zero traction than when you have a small amount. Zero invites imagination, but small numbers invite questions about whether large numbers will ever materialize. Everyone knows (or thinks he or she knows) stories of products that achieved breakthrough success overnight. As long as nothing has been released and no data have been collected, it is still possible to imagine overnight success in the future. Small numbers pour cold water on that hope.Trechos retirados de "The Lean Startup" de Eric Ries

.

This phenomenon creates a brutal incentive: postpone getting any data until you are certain of success. Of course, as we’ll see, such delays have the unfortunate effect of increasing the amount of wasted work, decreasing essential feedback, and dramatically increasing the risk that a startup will build something nobody wants."

quarta-feira, agosto 28, 2013

Acerca da medição da produtividade

"When people are used to evaluating their productivity locally, they feel that a good day is one in which they did their job well all day. When I worked as a programmer, that meant eight straight hours of programming without interruption. That was a good day. In contrast, if I was interrupted with questions, process, or - heaven forbid - meetings, I felt bad. What did I really accomplish that day? Code and product features were tangible to me; I could see them, understand them, and show them off. Learning, by contrast, is frustratingly intangible.Em linha com o que escrevemos aqui ao longo dos anos sobre a diferença entre trabalhar o numerador e trabalhar o denominador, a diferença entre apostar na eficiência e a eficácia.

.

The Lean Startup asks people to start measuring their productivity differently. Because startups often accidentally build something nobody wants, it doesn’t matter much if they do it on time and on budget. The goal of a startup is to figure out the right thing to build - the thing customers want and will pay for - as quickly as possible. In other words, the Lean Startup is a new way of looking at the development of innovative new products that emphasizes fast iteration and customer insight, a huge vision, and great ambition, all at the same time."

Trecho retirado de "The Lean Startup" de Eric Ries.

As opções durante uma reconversão - parte II

Parte I.

.

Julgo que a maioria das crises estruturais que as empresas nos sectores transaccionáveis atravessam é explicada, recorrendo à analogia entre a Economia e a Biologia, pela entrada em cena de outras espécies, concorrentes novos com novos modelos de negócio. Os nutrientes, os clientes, continuam lá; contudo, as novas espécies estão melhor dotadas para os sifonar, recordar a competição entre diferentes tipos de paramécias.

.

Relativamente aos sectores não transaccionáveis, julgo que a explicação para as crises estruturais normalmente é outra, o problema não é a entrada de novos concorrentes, é o desaparecimento, é a rarefacção dos nutrientes, dos clientes.

.

Então, quais são as opções que uma empresa no sector não-transaccionável tem à sua disposição para fazer face à redução agregada da procura?

.

Embora me digam que é tudo uma questão de macroeconomia, que é irrelevante a estratégia das empresas individuais, que o que há a fazer é baixar salários, não acredito nessa inevitabilidade.

.

Para mim o importante são as empresas como organismos individuais e não os agregados abstractos, cada empresa é um caso e, o que serve para uma pode ser veneno para outra.

.

O contexto é: a procura baixou (estruturalmente)!

.

A pergunta é: que opções temos pela frente?

.

Uma resposta pode ser: Vamos continuar a fazer o que sempre fizemos; contudo, como a procura é menor, a receita vai ter de ser menor. Assim, vamos ter de aprender a viver e a funcionar com menos receita.

.

(1) Aqui, a resposta instintiva é: despedir e/ou cortar salários.

.

Hão-de existir empresas para as quais esta é a melhor opção.

.

O aviso que faço é: e conseguem ter alguma vantagem competitiva nesse novo cenário? Se sim, avancem, se não, cuidado.

.

Um exemplo típico de empresas que avançaram por esta via e estão a falhar, porque não têm vantagem competitiva, são as que publicam os jornais. Reduziram o quadro de pessoal, reduziram os salários, mas mesmo assim não se safam porque não têm vantagem competitiva.

.

(2) Outra resposta é: encolher e especializar-se.

.

Hão-de existir empresas para as quais esta é a melhor opção.

.

Este é o conselho que dou aos jornais, por exemplo, em vez de continuarem a publicar um jornal à moda antiga, especializem-se num tema onde possam fazer a diferença, onde possam ter uma vantagem competitiva. Este é também o conselho que dou a muitas PMEs... é talvez o conselho mais difícil de seguir porque representa um rombo no ego. Encolher uma empresa e deixar de ser generalista vai contra a ideia clássica de progresso de uma empresa, crescer, crescer e crescer.

.

(3) Outra resposta é: encolher e mudar de vida.

.

Hão-de existir empresas para as quais esta é a melhor opção.

.

Isto significa aproveitar algo do passado da empresa, algo incorporado no seu ADN e, procurar um novo nicho onde possa ter uma vantagem competitiva.

.

Um exemplo do sector transaccionável para ilustrar esta categoria é, por exemplo: a empresa que deixou o sector do calçado e se dedicou à marroquinaria, aproveitando o know-how sobre a compra e o trabalhar do couro.

.

.

.

.

A quebra nas receitas é conjuntural ou estrutural? Se é conjuntural, o que a empresa tem de fazer é arranjar forma de conseguir aguentar mais tempo "debaixo de água" para depois voltar ao habitual quando vier a retoma. Se é estrutural, o que a empresa tem de fazer é criar um novo estado normal. Esse novo estado normal passa por aprender a viver com menos receitas, ou seja tem de ter menos custos e, não necessariamente por vender mais barato, ou por reduzir salários.

.

Por exemplo, quem segue a opção (2) e não se dota dos especialistas que ajudam a fazer a diferença, como é que pode construir uma vantagem competitiva? Por exemplo, neste postal de ontem "Mongo também passa por isto, pela batota" quem é que tem indiferenciados e quem é que tem especialistas, as lojas independentes ou as cadeias? E qual está a ser o desempenho de cada tipo de loja?

.

Julgo que a maioria das crises estruturais que as empresas nos sectores transaccionáveis atravessam é explicada, recorrendo à analogia entre a Economia e a Biologia, pela entrada em cena de outras espécies, concorrentes novos com novos modelos de negócio. Os nutrientes, os clientes, continuam lá; contudo, as novas espécies estão melhor dotadas para os sifonar, recordar a competição entre diferentes tipos de paramécias.

.

Relativamente aos sectores não transaccionáveis, julgo que a explicação para as crises estruturais normalmente é outra, o problema não é a entrada de novos concorrentes, é o desaparecimento, é a rarefacção dos nutrientes, dos clientes.

.

Então, quais são as opções que uma empresa no sector não-transaccionável tem à sua disposição para fazer face à redução agregada da procura?

.

Embora me digam que é tudo uma questão de macroeconomia, que é irrelevante a estratégia das empresas individuais, que o que há a fazer é baixar salários, não acredito nessa inevitabilidade.

.

Para mim o importante são as empresas como organismos individuais e não os agregados abstractos, cada empresa é um caso e, o que serve para uma pode ser veneno para outra.

.

O contexto é: a procura baixou (estruturalmente)!

.

A pergunta é: que opções temos pela frente?

.

Uma resposta pode ser: Vamos continuar a fazer o que sempre fizemos; contudo, como a procura é menor, a receita vai ter de ser menor. Assim, vamos ter de aprender a viver e a funcionar com menos receita.

.

(1) Aqui, a resposta instintiva é: despedir e/ou cortar salários.

.

Hão-de existir empresas para as quais esta é a melhor opção.

.

O aviso que faço é: e conseguem ter alguma vantagem competitiva nesse novo cenário? Se sim, avancem, se não, cuidado.

.

Um exemplo típico de empresas que avançaram por esta via e estão a falhar, porque não têm vantagem competitiva, são as que publicam os jornais. Reduziram o quadro de pessoal, reduziram os salários, mas mesmo assim não se safam porque não têm vantagem competitiva.

.

(2) Outra resposta é: encolher e especializar-se.

.

Hão-de existir empresas para as quais esta é a melhor opção.

.

Este é o conselho que dou aos jornais, por exemplo, em vez de continuarem a publicar um jornal à moda antiga, especializem-se num tema onde possam fazer a diferença, onde possam ter uma vantagem competitiva. Este é também o conselho que dou a muitas PMEs... é talvez o conselho mais difícil de seguir porque representa um rombo no ego. Encolher uma empresa e deixar de ser generalista vai contra a ideia clássica de progresso de uma empresa, crescer, crescer e crescer.

.

(3) Outra resposta é: encolher e mudar de vida.

.

Hão-de existir empresas para as quais esta é a melhor opção.

.

Isto significa aproveitar algo do passado da empresa, algo incorporado no seu ADN e, procurar um novo nicho onde possa ter uma vantagem competitiva.

.

Um exemplo do sector transaccionável para ilustrar esta categoria é, por exemplo: a empresa que deixou o sector do calçado e se dedicou à marroquinaria, aproveitando o know-how sobre a compra e o trabalhar do couro.

.

.

.

.

A quebra nas receitas é conjuntural ou estrutural? Se é conjuntural, o que a empresa tem de fazer é arranjar forma de conseguir aguentar mais tempo "debaixo de água" para depois voltar ao habitual quando vier a retoma. Se é estrutural, o que a empresa tem de fazer é criar um novo estado normal. Esse novo estado normal passa por aprender a viver com menos receitas, ou seja tem de ter menos custos e, não necessariamente por vender mais barato, ou por reduzir salários.

.

Por exemplo, quem segue a opção (2) e não se dota dos especialistas que ajudam a fazer a diferença, como é que pode construir uma vantagem competitiva? Por exemplo, neste postal de ontem "Mongo também passa por isto, pela batota" quem é que tem indiferenciados e quem é que tem especialistas, as lojas independentes ou as cadeias? E qual está a ser o desempenho de cada tipo de loja?

A infecção

"A infecção da dívida só encontrará tratamento com a mudança da natureza dos dispositivos de políticas públicas que geram endividamento – porque a economia e a sociedade já mudaram. A infecção que provoca a anemia do crescimento só encontrará tratamento com uma cultura da competitividade que substitua a distribuição (que está a ser financiada pela dívida e não pela transferência de rendimentos através dos impostos) pela acumulação de capital (porque sem capital não haverá trabalho nem investimento que produzam o crescimento)."Exemplos recentes aqui:

Trecho retirado de "Dor e infecção"

terça-feira, agosto 27, 2013

Mongo também passa por isto, pela batota

Enquanto as cadeias grandes definham e morrem, as livrarias pequenas aumentam em número.

.

Isto não é novidade, só mais uma confirmação do poder da batota, da proximidade, da relação. E não é válido só para as livrarias. Por exemplo, para os ginásios portugueses:

"Since 2009 more independent bookshops have opened than closed in America. Sales grew by 8% in 2012, when many book chains saw a drop in revenues. Barnes & Noble’s sales in its stores decreased by 3.4% in its most recent fiscal year. Borders was doing so badly that in 2011 it shut its doors for good. (Not all indies are pulling in the bibliophiles. Some, such as Williams’, thought to be the oldest bookshop in Los Angeles, have had to call it a day.)"Como é que uma livraria física independente faz frente ao rolo compressor da Amazon e dos e-books?

"“We can’t do everything, (Moi ici: Em que é que podemos fazer a diferença?) so we have to do the right things and do them well.” That means stocking a thoughtfully chosen eclectic collection of books, filling the shop with staff who are first and foremost booksellers, (Moi ici: Não passa pela redução de custos salariais, não passa por cometer o erro dos jornais e recrutar estagiários, passa por gente apaixonada pelos livros, que não é a mais barata) and saying no to e-books.Isto é bonito, bonito, bonito!!!

...

independent bookshops have two big advantages over their bigger rivals. The first is that they are small enough to get to know their customers well. They see them, they talk to them, they recognise regulars, and they know how to keep them coming back.

...

Kindles and Nooks will eventually be replaced by the next technical advance in competition for readers’ time and money. The trick for independent bookshops is to concentrate on the human, tactile qualities that sets them apart from the impersonal screens and buttons of electronic devices."

.

Isto não é novidade, só mais uma confirmação do poder da batota, da proximidade, da relação. E não é válido só para as livrarias. Por exemplo, para os ginásios portugueses:

“Os ginásios com mais de um clube (cadeias) registam maiores perdas de clientes que os independentes (um único clube); de forma surpreendente, os clubes independentes que não possuem vantagens de escala, têm recursos mais escassos e menor facilidade de crédito que as cadeias, são mais resistentes e conseguem obter melhores resultados também na variação da facturação”

Trechos iniciais retirados de "Reading between the lines"

As opções durante uma reconversão

Quando penso em reconversão económica em Portugal identifico 2 momentos:

- a reconversão das empresas que operam no sector transaccionável da economia e que ocorreu sobretudo com o fim das barreiras comerciais entre a China e o resto do mundo; e

- a reconversão das empresas que operam no sector não-transaccionável da economia e que começou com a entrada da troika no país.

Concentremos-nos primeiro no sector transaccionável.

.

Em 2006 o pensamento dominante sugeria a redução de salários como a solução fundamental para voltar a pôr a economia do sector de bens transaccionáveis num rumo de retoma.

.

Por exemplo, o FMI afirmava:

"o aumento da competitividade, através da redução dos salários, é a melhor forma de estimular o crescimento, a curto prazo."Por exemplo, João Duque, Vítor Bento, Ferraz da Costa, Ferreira do Amaral, Daniel Amaral,Teixeira dos Santos e o jogo do gato e do rato, todos associaram o aumento da competitividade nas exportações à redução de salários, para reduzir os custos. Todos eles, quando pensam no aumento da produtividade, cometem o erro de assumir que se mantém constante o valor do que se produz e que basta aumentar a eficiência para se chegar lá:

Decididamente não percebem a diferença que existe:

Recordo sempre este postal de 2006, "Redução dos salários em Portugal", acerca dos jogadores de bilhar amador que recomendam a descida dos salários como a próxima jogada e se esquecem das jogadas seguintes que os outros jogadores podem desencadear. Como se estes comentadores, professores... em suma a tríade, não percebesse as lições 1 e 4 da "Teoria dos Jogos":

"Lesson #1: Do not play a strictly dominated strategyVoltemos a 2001, e coloquemos-nos na posição de um decisor que está prever o problema chinês e a equacionar quais as avenidas de actuação para o futuro. Há um esquema de 2006 que pode ser útil, "Faz sentido continuar a apostar num negócio?":

...

Lesson #4: Put yourself in others' shoes and try to figure out what they will do"

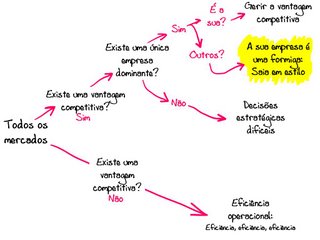

O decisor haveria de concluir que iria viver uma situação em que a sua empresa seria uma formiga num piquenique, incapaz de competir num mercado e com uma estratégia que daria vantagem competitiva a outros. Assim, teria de chegar à conclusão de que teria de fazer com que a sua empresa migrasse para uma outra situação competitiva onde pudesse ter uma hipótese de futuro.

.

Usemos o esquema da figura para perceber as opções que se colocaram às empresas do sector de bens transaccionáveis, após a entrada da China no jogo:

Em que quadrante situar a empresa portuguesa típica e a empresa chinesa típica?

.

Esta reflexão de Maio de 2010, "O choque chinês num país de moeda forte (parte II)", descreve, recorrendo ao exemplo do sector do calçado, o que aconteceu e as opções que as empresas tinham.

.

O pensamento dominante, como analisa a situação numa perspectiva estática, nem equaciona movimentos no eixo das ordenadas, só admite variações no eixo das abcissas. Como, quer a empresa portuguesa-típica, quer a empresa chinesa típica, estavam no mesmo quadrante, o quadrante A:

A empresa portuguesa típica não tem qualquer hipótese de sobreviver a lutar de igual para igual, num confronto directo, com os seus concorrentes chineses.

.

Assim, a reconversão das empresas que sobreviveram e das que prosperaram, passou por fugir do quadrante A. Evoluindo para estratégias associadas a entregas rápidas, a diferenciação, a marca própria, a flexibilidade, a customização, a inovação, a proximidade, a design, a autenticidade, a co-criação, a co-produção.

.

Qual o impacte de uma eventual redução de salários na capacidade competitiva das empresas para fazerem frente ao chineses no quadrante A?

.

Irrelevante, a competir com os mesmos produtos, o modelo de negócio é muito mais favorável aos chineses.

.

Continua com: e as opções durante a reconversão no sector não-transaccionável?

Experimentar o impossível

Eu sei que Ries escreve sobre a sua experiência com tecnológicas:

E isto levou-me a pensar nos rituais instalados e herdados de uma outra época, das encomendas médias de grande dimensão. E isto levou-me a pensar no ritual das feiras onde os criadores de sapatos vão apresentar as suas colecções aos seus potenciais compradores. Em vez de feiras grandes onde os criadores apresentam uma enormidade cada vez maior de modelos e os compradores fazem as suas escolhas para toda uma época, não fará sentido evoluir para feiras conjugadas com outros mecanismos de apresentação das colecções, que permitam épocas mais ricas e uniformemente distribuídas?

.

Como conjugar esta possibilidade com o actual calendário de produção? As empresas acabaram agora, em Agosto, de produzir para a época do próximo Inverno.

.

Nestas coisas, a maioria esmagadora acha sempre impossível desafiar os calendários instalados, até que alguém, sem nada a perder, desesperado, resolver experimentar o impossível.

.

Encomendas mais pequenas significam menos inventário para os saldos?

É possível tornar as prateleiras mais rentáveis, enquanto os concorrentes as dedicam aos saldos?

Trechos retirados de "Work in small batches"

"Software should be designed, written, and deployed in small batches.Mas este "Small batches mean faster feedback" pôs-me a pensar na evolução da produção em tantos sectores. Quem não tem hipóteses de competir pelo preço mais baixo, abraça estratégias assentes na produção de lotes mais pequenos (gama de produtos alargada, encomendas de menor dimensão e maior frequência de alterações aos produtos e planos de entrega):

...

The batch size is the unit at which work-products move between stages in a development process.

...

Small batches mean faster feedback. The sooner you pass your work on to a later stage, the sooner you can find out how they will receive it."

E isto levou-me a pensar nos rituais instalados e herdados de uma outra época, das encomendas médias de grande dimensão. E isto levou-me a pensar no ritual das feiras onde os criadores de sapatos vão apresentar as suas colecções aos seus potenciais compradores. Em vez de feiras grandes onde os criadores apresentam uma enormidade cada vez maior de modelos e os compradores fazem as suas escolhas para toda uma época, não fará sentido evoluir para feiras conjugadas com outros mecanismos de apresentação das colecções, que permitam épocas mais ricas e uniformemente distribuídas?

.

Como conjugar esta possibilidade com o actual calendário de produção? As empresas acabaram agora, em Agosto, de produzir para a época do próximo Inverno.

.

Nestas coisas, a maioria esmagadora acha sempre impossível desafiar os calendários instalados, até que alguém, sem nada a perder, desesperado, resolver experimentar o impossível.

.

Encomendas mais pequenas significam menos inventário para os saldos?

É possível tornar as prateleiras mais rentáveis, enquanto os concorrentes as dedicam aos saldos?

Trechos retirados de "Work in small batches"

segunda-feira, agosto 26, 2013

Curiosidade do dia

"Peixe mais barato na lota e mais caro à mesa"

.

Um título destes convida logo a um "Temperatura mais alta no Verão e mais baixa no Natal" (no hemisfério Norte).

Se os pescadores querem ganhar mais dinheiro por que não se mexem?

Por que não mudam de modelo de negócio?

.

Será que estes precisaram do Governo, "Without Seamless, Fewer Customers and Higher Margins"?

.

Será que isto não podia servir de base para um rearranjo na distribuição, "Relay Foods Lets You Order Local Produce From Your Phone"?

.

.

.

Subitamente, voltei à biblioteca dos livros mais antigos e folheei "A Felicidade Não se Compra" de Hans Helmut Kirst.

.

Um título destes convida logo a um "Temperatura mais alta no Verão e mais baixa no Natal" (no hemisfério Norte).

"Preço numa lota chega a ser dez vezes maior do que noutra. E consumidor paga três a quatro vezes mais. Governo estuda soluções"Aquele "Governo estuda soluções" é a nossa desgraça do costume. Por que é que o Governo se tem de intrometer?

Se os pescadores querem ganhar mais dinheiro por que não se mexem?

Por que não mudam de modelo de negócio?

.

Será que estes precisaram do Governo, "Without Seamless, Fewer Customers and Higher Margins"?

.

Será que isto não podia servir de base para um rearranjo na distribuição, "Relay Foods Lets You Order Local Produce From Your Phone"?

.

.

.

Subitamente, voltei à biblioteca dos livros mais antigos e folheei "A Felicidade Não se Compra" de Hans Helmut Kirst.

Duas boas notícias numa

"As exportações de vinho aumentaram 2,6% em valor nos primeiros seis meses do ano face ao período homólogo de 2012, tendo alcançado o melhor primeiro semestre desde 2010.Aumento das vendas em dinheiro e vendas com melhores preços.

.

Em comunicado, o Instituto da Vinha e do Vinho (IVV) referiu que as exportações aumentaram 7,7% em preço médio no primeiro semestre de 2013, "apesar de um ligeiro decréscimo em volume", que não é quantificado pelo documento."

.

Trecho retirado de "Exportações de vinho com melhor 1º semestre desde 2010"

Um BSC com as 3 gerações incorporadas

Quando falo no balanced scorecard (BSC) penso em 3 gerações:

- a primeira - um conjunto de indicadores financeiros e não-financeiros distribuídos por 4 perspectivas;

- a segunda - que acrescenta à anterior um mapa da estratégia, uma figura com as relações de causa-efeito que achamos plausíveis para explicar a estratégia. Os indicadores passam a ser determinados pelo conteúdo do mapa da estratégia;

- a terceira - que acrescenta às anteriores um portefólio de projectos de mudança, as iniciativas estratégicas, que alinham os recursos da organização na execução, na implementação da estratégia. Sem esta terceira componente, o BSC não passa de um exercício interessante mas incapaz de promover a transformação da organização de hoje, capaz de gerar os resultados de hoje, na organização do futuro desejado, a única capaz de gerar os resultados do futuro desejado.

Escrevo tudo isto por causa de "Closing the Chasm Between Strategy and Execution". Algures no blogue já chamei ao exercício de desenhar um mapa da estratégia, uma das actividades mais sexy da liderança de uma organização.

.

Um BSC com as 3 gerações incorporadas permite não só alinhar as acções com a estratégia, como também permite comunicar a lógica da estratégia a quem não esteve envolvido no seu desenho.

domingo, agosto 25, 2013

Curiosidade do dia

"Os Governos receiam que o mercado funcione?Pois claro, porque quanto mais força tem o mercado, menos poder tem o Governo. O Estado está muito presente na economia e está-o cada vez mais também porque os nossos governantes são habilidosos em reforçar esse peso do Estado.Trecho retirado de "António Borges: Temos um regime dominado como o do Dr. Salazar" (publicado originalmente em Abril de 2008)

...

Uma das coisas mais interessantes do nosso País é termos uma taxa de investimento muito alta. Mas para onde vai esse investimento? Vai quase todo para o sector não transaccionável, o sector próspero, que está protegido. O sector transaccionável, aquele onde está a grande maioria do potencial de crescimento de emprego, não vê um tostão."

Acerca do futuro do jornalismo

Muito bom!

.

Em sintonia com as ideias que aqui defendemos ao longo dos anos. "Clark Gilbert’s five business model ideas that are changing the news industry"

.

Mais de hora e meia sobre a diferenciação nos jornais, sobre o futuro dos jornais como especialistas, sobre o futuro dos jornais num tempo em que existe a internet.

.

Bom, bom, bom!!!

.

Em sintonia com as ideias que aqui defendemos ao longo dos anos. "Clark Gilbert’s five business model ideas that are changing the news industry"

.

Mais de hora e meia sobre a diferenciação nos jornais, sobre o futuro dos jornais como especialistas, sobre o futuro dos jornais num tempo em que existe a internet.

.

Bom, bom, bom!!!

Mongo também passa por isto

Claro, para os fanáticos das estatísticas como medidor da felicidade de um povo, isto só representa recessão, desemprego e menos impostos, "The drivers behind the rise of the collaborative economy".

Qualidade não é uma medida absoluta

Eis mais um postal interessante de Seth Godin "Misunderstanding quality":

.

A tentação é assumir que "Quality isnot an absolute measure. It doesn't mean 'deluxeness' or 'perfection'".

.

Penso logo na facilidade com que um disruptor consegue entrar num mercado... os incumbentes, quase sempre, tomam a qualidade como uma medida absoluta e eles têm qualidade. Os novatos estão a aparecer com um produto/serviço que não chega aos calcanhares da dos incumbentes...

.

Os incumbentes concentram-se no produto/serviço que oferecem, esquecem-se do que é que realmente é valor para os clientes. Esquecem-se que um produto/serviço é só um instrumento para realizar um trabalho na vida dos clientes.

"The 'quality' that most of the customer base wanted was cheap and easy, not museum quality.Ontem, ao final da tarde, durante o meu jogging, equacionei um caso em que tive o prazer de trabalhar durante o primeiro trimestre deste ano. Quando, durante uma reconversão económica, uma empresa vê os seus clientes começarem a diminuir porque migram para outras ofertas mais baratas, a tentação é mexer no produto/serviço, é mexer nas especificações e, por isso, muitas vezes acaba-se numa guerra de preços, numa espiral de destruição de valor. O que co-construímos neste caso, foi uma resposta baseada nos clientes-alvo, quem são e o que procuram e valorizam. Quem são e o que significa para eles "keeping the promise the customer wants you to make"?

This confusion happens all the time. Quality is not an absolute measure. It doesn't mean 'deluxeness' or 'perfection'. It means keeping the promise the customer wants you to make."

.

A tentação é assumir que "Quality is

.

Penso logo na facilidade com que um disruptor consegue entrar num mercado... os incumbentes, quase sempre, tomam a qualidade como uma medida absoluta e eles têm qualidade. Os novatos estão a aparecer com um produto/serviço que não chega aos calcanhares da dos incumbentes...

.

Os incumbentes concentram-se no produto/serviço que oferecem, esquecem-se do que é que realmente é valor para os clientes. Esquecem-se que um produto/serviço é só um instrumento para realizar um trabalho na vida dos clientes.

sábado, agosto 24, 2013

O que é que acontece durante uma reconversão?

O que é que acontece às empresas durante uma reconversão?

.

O pensamento dominante defende que durante uma recessão as empresas devem ser apoiadas através de generosos subsídios governamentais ou através de generosos esquemas de apoio a um aumento artificial da procura. Recordo, por exemplo, o programa de apoio ao abate de automóveis, ou o programa de renovação do parque escolar.

.

Por que é que estes programas falham? Porque apenas servem para adiar o inevitável. Estes programas, são como o ar que guardamos nos pulmões para um mergulho, e nos permitem estar alguns minutos imerso. Contudo, mais tarde ou mais cedo, temos de voltar à tona e, entretanto, nada mudou. A procura natural continua retraída e as empresas não sentiram necessidade de se adaptar a uma nova realidade.

.

Gosto de comparar a Biologia e a Economia para procurar analogias que me ajudem a perceber melhor o que se passa na relação entre as empresas e os ecossistemas onde operam.

.

2 exemplos da Biologia que ajudam a explicar o que se passou com a economia portuguesa de bens transaccionáveis durante a primeira década do século XXI são:

.

O pensamento dominante defende que durante uma recessão as empresas devem ser apoiadas através de generosos subsídios governamentais ou através de generosos esquemas de apoio a um aumento artificial da procura. Recordo, por exemplo, o programa de apoio ao abate de automóveis, ou o programa de renovação do parque escolar.

.

Por que é que estes programas falham? Porque apenas servem para adiar o inevitável. Estes programas, são como o ar que guardamos nos pulmões para um mergulho, e nos permitem estar alguns minutos imerso. Contudo, mais tarde ou mais cedo, temos de voltar à tona e, entretanto, nada mudou. A procura natural continua retraída e as empresas não sentiram necessidade de se adaptar a uma nova realidade.

.

Gosto de comparar a Biologia e a Economia para procurar analogias que me ajudem a perceber melhor o que se passa na relação entre as empresas e os ecossistemas onde operam.

.

2 exemplos da Biologia que ajudam a explicar o que se passou com a economia portuguesa de bens transaccionáveis durante a primeira década do século XXI são:

- O que os protozoários nos ensinam sobre estratégia (Julho de 2006);

- OMG... e vão viver de quê? (parte VIII) ou Mt 11, 25 (Novembro de 2011)

Do primeiro texto:

"Duas espécies não podem coexistir indefinidamente se se alimentarem do mesmo tipo de nutriente escasso."

A entrada em cena da China no mercado mundial foi o equivalente ao aparecimento de uma nova espécie num ecossistema. As empresas portuguesas eram os incumbentes, bem adaptadas a uma realidade competitiva que conheciam. As empresas que produziam na China foram os disruptores que chegaram e invadiram o ecossistema tendo uma vantagem competitiva. Numa economia aberta, não há direitos adquiridos, o agregado dos clientes, com as suas decisões individuais, é que decide o destino das empresas, a única forma de fugir a isto é ter o apoio dos governos a limitarem a livre circulação dos clientes e das ofertas alternativas.

.

Tentar competir com os disruptores no terreno onde estes têm vantagem competitiva é um absurdo condenado a fracassar. Só há uma alternativa, procurar a diferenciação que permita criar uma nova vantagem competitiva capaz de fazer frente aos disruptores onde eles não possam exibir a sua vantagem. E o problema dos apoios é que mascaram a realidade e reduzem os sinais que deviam gritar pela urgência da mudança ("Pain is signal"). Assim, quando acabam os apoios as empresas não se adaptaram ao novo ambiente e, pelo contrário, os "invasores", os disruptores estão ainda mais adaptados à nova realidade competitiva.

.

A beleza das imagens do 2º texto, a explosão de diversidade que podemos encontrar num ecossistema, ilustra bem o que resulta de uma reconversão económica, os sectores tornam-se mais complexos, com mais categorias, as empresas tornam-se mais especialistas em algo (ingenium mala saepe movent).

.

A beleza das imagens do 2º texto, a explosão de diversidade que podemos encontrar num ecossistema, ilustra bem o que resulta de uma reconversão económica, os sectores tornam-se mais complexos, com mais categorias, as empresas tornam-se mais especialistas em algo (ingenium mala saepe movent).

.

Continua com: As opções durante uma reconversão

Mais sintomas de Mongo

"Why the U.S. Power Grid's Days Are Numbered"

.

"Forget Tech Startups. Now 'Microbusinesses' Drive Job Creation"