sexta-feira, julho 12, 2013

Para dar ideias a alguém

"9 Start-Ups Disrupting Your Dinner"

.

Pode ser uma opção bem sexy, se baseada em novos modelos de negócio e se pensada para ter em conta o valor acrescentado potencial, ou seja, a subida na escala de valor.

.

Pode ser uma opção bem sexy, se baseada em novos modelos de negócio e se pensada para ter em conta o valor acrescentado potencial, ou seja, a subida na escala de valor.

Perigosa espiral recessiva

"Indústria em Portugal registou a maior subida da UE de Abril para Maio"

"A produção industrial em Portugal foi a que, em termos europeus, mais aumentou em Maio, quando comparado com Abril, registando um acréscimo de 6,1%. Em termos homólogos, registou a terceira maior subida – 4,5% - na União Europeia que, no seu conjunto, recuou 1,6%, anunciou nesta sexta-feira o Eurostat.

.

Comparando Maio deste ano com o do ano passado, a produção de bens de consumo duráveis caiu 6,2% por cento na zona euro e 5,1% no total da União Europeia. Em contraciclo, Portugal, apenas antecedido pela Lituânia (+ 21,6%) e pela Estónia (+6,3) viu a sua indústria crescer. É a segunda subida homóloga consecutiva do país, depois de, em Abril, a produção industrial ter crescido 2,3%."

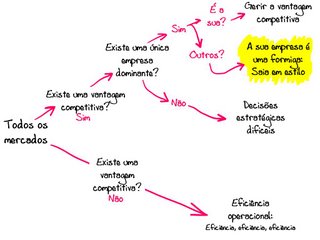

Outra vez a receita do costume

A propósito do comentário do Bruno Fonseca:

E perceber que existe uma vantagem competitiva clara no mundo das commodities, o preço mais baixo, e perceber que nunca poderemos jogar essa cartada com vantagem e, por isso, o melhor é preparar uma saída em estilo e procurar outros negócios.

E perceber que existe uma vantagem competitiva clara no mundo das commodities, o preço mais baixo, e perceber que nunca poderemos jogar essa cartada com vantagem e, por isso, o melhor é preparar uma saída em estilo e procurar outros negócios.

Trechos retirados de "Global tilt: leading your business through the great economic power shift " de Ram Charan.

"analisando os dados sectoriais, o grande destaque, a meu ver, é para o segmento plásticos. um crescimento de 10,5% em 2013 é fenomenal! pensar que em 10 anos este sector teve a evolução que teve é absurdo quase. e mantém-se essa pujança, e anunciam-se novos investimentos. fenomenal."Recordei-me desta história que li há pouco tempo:

"That’s what Andrew Liveris, the CEO of Dow Chemical, demonstrated when he bet the future of his business on the acquisition of Rohm and Haas in July 2008. Liveris saw changes brewing in the chemicals industry. Looking outside in and future back, he realized that sooner or later the playing field would tilt away from Dow’s long-held strengths. For decades it had been the dominant player in the commodities chemical business, processing crude oil into a range of petrochemicals sold to a multitude of industries. But new players from Asia and the Middle East were coming into the industry. At the same time, oil producers were getting interested in businesses that processed their raw materials. Liveris imagined how a direct competitor like SABIC, whose majority shareholder is the Saudi Arabian government, might combine with a Saudi Arabian oil producer’s drive for vertical integration. (Moi ici: Essa foi uma das diferenças que senti na minha vida profissional. Entre 1987 e 1993 estive ligado à indústria química de polímeros e nunca vi nada a sério a vir de marcas associadas aos países produtores de petróleo no Médio Oriente. Havia alguma coisa do México e da Venezuela... e até de Israel. Em 2003, voltei ao mundo dos polímeros ao fazer consultoria para uma empresa. E a marca SABIC entrou no meu vocabulário). He concluded that advantages in access to and pricing of crude would make it all but impossible for Dow to retain its number one position in the low-margin commodities business. Because of its pricing disadvantage, Dow couldn’t win in the new game, and at some point the company’s market value would decline. Liveris saw a brighter future for Dow in higher-margin specialty products. To win in that area, it would have to strengthen its limited capability. This would be the very essence of a big bet, requiring Dow to radically shrink its mainstay business in favor of something that was only a minor part of its business. And the bet had to be made quickly, ahead of the competition and before Dow’s market value took a nosedive. The Rohm and Haas acquisition would shore up Dow’s capabilities in specialty chemicals, but at $18.8 billion the all-cash deal required more than Dow had. Now Liveris had to really stick his neck out, tapping out Dow’s resources and patching together financing. To fill the gap, he signed an agreement for a joint venture with Kuwait’s state-run Petrochemical Industries Company (PIC), which would infuse Dow with $9 billion to partly finance the deal. It was the first joint venture between the two parties, and Liveris’s plan to acquire Rohm and Haas hinged on its success. Liveris had the stomach to make the strategic bet, which rested precariously on the deal with PIC.É voltar ao esquema:

…

Today specialty chemicals make up about two-thirds of Dow’s revenue, up from 50 percent before the merger, and Liveris says he is aiming to tilt the mix toward 80 percent.

…

If Liveris hadn’t been thinking outside in and future back, if he hadn’t had the courage to acknowledge that control of crude oil by foreign governments would favor Dow’s competitors, he would not have seen the need to make a sudden move, especially when he did. He positioned the company for the new game that was just beginning to take shape, not the old game Dow had already played. And while Dow’s move caused others in the industry to reconsider their positioning and competitive edge, it was far enough ahead that it didn’t have to fight its way through a bidding war. Earnings have become less volatile since then: Dow was able to raise prices 5 percent in 2011, which more than offset increases in purchased feedstock and energy costs."

Trechos retirados de "Global tilt: leading your business through the great economic power shift " de Ram Charan.

O perfil dos primeiros clientes

Mesmo para uma não start-up, mesmo para uma PME faz todo o sentido seguir as indicações de "The Ideal Profile of an Early Adopter":

"To find people with the problem you’re solving, look for five simple criteria:

1.They have the problem,

2.They know they have the problem,

3.EITHER they are paying for a solution currently

4.OR they have hacked their own together,

5.AND they are still unsatisfied."

quinta-feira, julho 11, 2013

Conversa da treta

Assim que o ministro Álvaro se for embora, quer seja substituído por um do PSD, ou do CDS ou do PS, vão-se abrir as comportas para, novamente, recomeçar a torrefacção de rendimento futuro dos saxões contribuintes, para animar os incumbentes rentistas.

.

BTW, qual a taxa de venda da habitação urbana recuperada no centro histórico do Porto? Quais são os preços praticados?

.

Trecho retirado de "Ricardo Salgado identifica uma nova dinâmica empresarial"

"Para Melo Pires,[director-geral da Autoeuropa] a reanimação do mercado interno deveria passar pela aposta na reabilitação urbana de Porto e Lisboa, que na óptica do gestor daria o "click" rápido de crescimento que a economia interna necessita."Sim, sim, ia mesmo compensar os 5 mil milhões de euros de crédito fácil que alimentava a compra de casas e automóveis.

.

BTW, qual a taxa de venda da habitação urbana recuperada no centro histórico do Porto? Quais são os preços praticados?

.

Trecho retirado de "Ricardo Salgado identifica uma nova dinâmica empresarial"

Laboratório ou fábrica?

Costuma ouvir conversas com apelos ao aumento da eficiência?

.

Em que mundo está a sua empresa, no mundo da fábrica ou no mundo do laboratório? No mundo da exploração (exploration) ou no mundo da exploração (exploitation)?

.

Durante anos trabalhei numa fábrica com reactores com 29 metros de altura, com produções contínuas de mais de uma centena de milhar de toneladas por ano. Anos depois, a trabalhar com uma empresa cliente, fiquei apaixonado por uma fábrica toda de vidro e de aplicações de azul e amarelo, esteticamente era tão bonita, uma fábrica do tamanho de uma cama, capaz de produzir alguns quilogramas por ano de um ingrediente farmacêutico activo... o preço por quilograma praticado por uma fábrica e por outra... não tinham nada a ver.

.

Sabe como pode transformar a sua empresa num laboratório?

.

Trecho retirado de "The lab or the factory"

.

Em que mundo está a sua empresa, no mundo da fábrica ou no mundo do laboratório? No mundo da exploração (exploration) ou no mundo da exploração (exploitation)?

"You work at one, or the other.Sabem que este blogue acredita que o pensamento da fábrica pura e dura não tem grande futuro neste país. Gostava de poder colocar aqui uma foto que ilustra bem o meu pensamento acerca disto, o de uma fábrica do tamanho de uma pequena sala.

.

At the lab, the pressure is to keep searching for a breakthrough, a new way to do things. And it's accepted that the cost of this insight is failure, finding out what doesn't work on your way to figuring out what does. The lab doesn't worry so much about exploiting all the value of what it produces--they're too busy working on the next thing.

.

To work in the lab is to embrace the idea that what you're working on might not work. Not to merely tolerate this feeling, but to seek it out.

.

The factory, on the other hand, prizes reliability and productivity. The factory wants no surprises, it wants what it did yesterday, but faster and cheaper.

...

Hard, really hard, to do both simultaneously. Anyone who says failure is not an option has also ruled out innovation."

.

Durante anos trabalhei numa fábrica com reactores com 29 metros de altura, com produções contínuas de mais de uma centena de milhar de toneladas por ano. Anos depois, a trabalhar com uma empresa cliente, fiquei apaixonado por uma fábrica toda de vidro e de aplicações de azul e amarelo, esteticamente era tão bonita, uma fábrica do tamanho de uma cama, capaz de produzir alguns quilogramas por ano de um ingrediente farmacêutico activo... o preço por quilograma praticado por uma fábrica e por outra... não tinham nada a ver.

.

Sabe como pode transformar a sua empresa num laboratório?

.

Trecho retirado de "The lab or the factory"

O elemento realmente diferenciador

A propósito de "Every Company a Tech Company?"

.

Este é um dos equívocos mais comuns que encontro no discurso de políticos, académicos, comentadores e mesmo alguns empresários.

.

O elemento realmente diferenciador passa pela capacidade de diferenciar clientes e fazer ofertas personalizadas a cada um, em vez de tentar esmagá-los e surpreendê-los com a superioridade tecnológica.

.

Este é um dos equívocos mais comuns que encontro no discurso de políticos, académicos, comentadores e mesmo alguns empresários.

"Will every company, as Cisco’s John Chambers put it, use technology as their core point of differentiation?"IMHO, a tecnologia não é o elemento diferenciador, a tecnologia é o que vem a seguir. O elemento diferenciador é o conhecimento e a interacção com os clientes.

.

O elemento realmente diferenciador passa pela capacidade de diferenciar clientes e fazer ofertas personalizadas a cada um, em vez de tentar esmagá-los e surpreendê-los com a superioridade tecnológica.

Apesar dos políticos e dos rentistas que temos...

Apesar dos políticos que temos, apesar do Leviatã que temos, os anónimos deste país vão fazendo pela vida:

.

E veremos, dentro de dias, a sexta queda mensal consecutiva no desemprego.

.

E tudo isto sem obras grandes a "compor" os números, sem desvalorização da moeda, sem TSU e com o saque "liberal" que o Leviatã continua a fazer.

.

Trecho inicial retirado de "Exportações cresceram 5,6% em Maio e as importações caíram 3,2%".

.

Trecho final retirado de "Católica estima que economia portuguesa cresceu no segundo trimestre".

BTW, este trecho:

"Em Maio, as exportações aumentaram 5,6% e as importações diminuíram 3,2%,Apesar dos políticos que temos, apesar do Leviatã que temos, os anónimos deste país vão fazendo pela vida:

...

Face a Abril, as exportações cresceram 3,5% devido principalmente ao Comércio intra-UE, sobretudo em resultado dos acréscimos registados no calçado e nos veículos e outro material de transporte. As importações aumentaram 0,8%, em reflexo da evolução do comércio intra-UE (em especial devido às máquinas e aparelhos, produtos alimentares e plásticos e borrachas), dado que no Comércio Extra-UE se registou uma diminuição."

"Economia portuguesa terá interrompido um período de dez trimestres consecutivos de quebra em cadeia do PIB, e terá crescido 0,6% entre Abril e Junho."Apesar da conversa da treta dos dirigentes das associações patronais e empresariais, reféns da actividade rentista neste país de incumbentes.

.

E veremos, dentro de dias, a sexta queda mensal consecutiva no desemprego.

.

E tudo isto sem obras grandes a "compor" os números, sem desvalorização da moeda, sem TSU e com o saque "liberal" que o Leviatã continua a fazer.

.

Trecho inicial retirado de "Exportações cresceram 5,6% em Maio e as importações caíram 3,2%".

.

Trecho final retirado de "Católica estima que economia portuguesa cresceu no segundo trimestre".

BTW, este trecho:

"Em valor absoluto, o registo de Maio (4,26 mil milhões de euros) é o mais elevado de sempre, confirmando que as exportações portuguesas continuam a crescer a bom ritmo,"Apetece dizer, talvez seja consequência de termos Natal em Dezembro.

quarta-feira, julho 10, 2013

Curiosidade do dia

"The explosive growth of China’s emerging middle class has brought sweeping economic change and social transformation—and it’s not over yet. By 2022, our research suggests, more than 75 percent of China’s urban consumers will earn 60,000 to 229,000 renminbi ($9,000 to $34,000) a year.

.

In purchasing-power-parity terms, that range is between the average income of Brazil and Italy. Just 4 percent of urban Chinese households were within it in 2000—but 68 percent were in 2012. In the decade ahead, the middle class’s continued expansion will be powered by labor-market and policy initiatives that push wages up, financial reforms that stimulate employment and income growth, and the rising role of private enterprise, which should encourage productivity and help more income accrue to households. Should all this play out as expected, urban-household income will at least double by 2022."

Para desmaquilhar alguns mitos.

.

Trecho retirado de "Mapping China’s middle class"

Por todo o lado a mesma receita

Por todo o lado a mesma receita, a receita deste blogue, a resistência contra o vómito industrial, a paixão pela arte:

.

Trecho retirado de "Allan Benton: What I've Learned"

"I don't like any ham that's not at least a year old.Pobres PMEs que só sabem competir no terreno que dá vantagem aos Golias do seu sector, são carne para canhão.

.

A lot of the hams made in this country are made in seventy, eighty, maybe ninety days, at the most. When I started out, I thought that the quick-cure industry would put me out of business. One day my father told me, he said, Son, if you play the other man's game, you lose every time. Stick with what you know. There will always be a demand for quality.

.

The move back to quality has been my salvation."

.

Trecho retirado de "Allan Benton: What I've Learned"

A propósito do "efeito China"

"Over the last decades, China’s massive entry into the international market has come at the expense of a large number of countries, and somehow as a surprise, also at the expense of more developed ones. Italy – whose structural composition of exports is based on so-called low tech, “traditional” goods – seems to be one of the developed countries most at risk.Exactamente o que o aumento dos preços médios do sector do calçado nos diz.

This paper, using a gravity approach, shows that in OECD and in the middle up income countries, markets that account currently for over 85% of Italian exports, there is a significant competitive effect of Chinese exports on Italian exports. This effect seems to be concentrated (at least for the moment and despite the increasing sophistication of Chinese exports) on low tech, traditional products. This paper also shows that higher value added products – especially in traditional sectors and in more advanced markets – are more resilient to the Chinese pressure. Hence, the shifting of the Italian specialization within sectors rather than between sectors seems to have somehow protected Italian goods from a tougher competition from Chinese products, still lagging behind in terms of quality. A likely implication is, therefore, that qualitative upgrading of Italian exports can offset at least part of the competitive pressure coming from China."

.

Exactamente o que o aumento em mais 40% do preço das T-shirts made in Portugal nos últimos anos nos diz.

.

Subir na escala de valor!!!

.

Trecho retirado de "The “China effect” on Italian Exports"

A contrariar os profetas da desgraça

Ontem, ao chegar a casa, tinha finalmente à minha espera o último livro de Rita Mcgrath, "The End of Competitive Advantage".

.

Já não sei porquê, há dias tirei da estante um livro que li durante a primeira metade da década de 90 do século passado, "A Gestão em Tempo de Mudança" de Tom Peters, no original "Thriving on Chaos".

.

Na primeira página pode ler-se:

.

Quando comecei a ler este livro de Tom Peters era, literalmente, operário da indústria química, fazia turnos na nova unidade de produção de PVC da CIRES em Estarreja. Li estas coisas e esqueci-as... não me esqueci delas, esqueci-me de as ter lido. Assim, elas deixaram de ser algo exterior a mim e passaram a fazer parte de mim, moldaram o meu pensamento e influenciam-no até hoje.

.

Já na altura tinha a mania de sublinhar os livros:

Em 1987 os EUA viviam os efeitos do choque das exportações japonesas. Penso que já aqui fiz no blogue, por mais de uma vez, o paralelismo entre as exportações japonesas e a economia americana dos anos 80 do século passado e a nossa economia da primeira década do século XXI e as exportações chinesas.

Em 1987 os EUA viviam os efeitos do choque das exportações japonesas. Penso que já aqui fiz no blogue, por mais de uma vez, o paralelismo entre as exportações japonesas e a economia americana dos anos 80 do século passado e a nossa economia da primeira década do século XXI e as exportações chinesas.

.

Tom Peters na página sublinhada compara dois mundos, o mundo que era e é e o mundo que deverá ser. Reparem no que ele escreveu em 1987:

Interessante pensar como Tom Peters estava muito à frente... e perceber como isto me influenciou. Li, esqueci-me que li mas algures em 2005 ou 2006 saiu-me cá de dentro como meu, como a resposta para explicar e enquadrar os sintomas que via a contrariar os profetas da desgraça.

.

Já não sei porquê, há dias tirei da estante um livro que li durante a primeira metade da década de 90 do século passado, "A Gestão em Tempo de Mudança" de Tom Peters, no original "Thriving on Chaos".

.

Na primeira página pode ler-se:

"Nenhuma empresa está em segurança. (Moi ici: Perigosa propaganda neoliberal, dirão uns). Em 1987, e no futuro previsível, não existe aquilo a que se poderá chamar um avanço "sólido", ou até substancial, em relação à concorrência. Existem grandes mudanças para que alguém possa ser complacente. Além disso, os ciclos de "vencedor a vencido" vão-se tornando cada vez mais curtos."Já não me lembrava de ter lido isto... isto já faz parte de mim.

.

Quando comecei a ler este livro de Tom Peters era, literalmente, operário da indústria química, fazia turnos na nova unidade de produção de PVC da CIRES em Estarreja. Li estas coisas e esqueci-as... não me esqueci delas, esqueci-me de as ter lido. Assim, elas deixaram de ser algo exterior a mim e passaram a fazer parte de mim, moldaram o meu pensamento e influenciam-no até hoje.

.

Já na altura tinha a mania de sublinhar os livros:

.

Tom Peters na página sublinhada compara dois mundos, o mundo que era e é e o mundo que deverá ser. Reparem no que ele escreveu em 1987:

"Era/É.

Mercados de massas, publicidade para as massas...

Deverá ser

Criação especialmente de nichos de mercado, inovação em termos de aproximação aos mercados, aproveitamento da fragmentação do mercado, constante diferenciação de todos os produtos (por muito implantados que estejam)"

Interessante pensar como Tom Peters estava muito à frente... e perceber como isto me influenciou. Li, esqueci-me que li mas algures em 2005 ou 2006 saiu-me cá de dentro como meu, como a resposta para explicar e enquadrar os sintomas que via a contrariar os profetas da desgraça.

Falta colocar Mongo na escola

Em Fevereiro de 2007 em ""as human beings, we are responsible for our own lives"" escrevi:

.

Ontem, ouvi na rádio alguém defender que devem ser as escolas a escolher o percurso dos alunos... engraçado que nunca ouvi um estudioso do ensino propor a expulsão do ensino de gente que manifestamente não nasceu para ser professor.

"Todos os cursos são necessários, no entanto, quando a oferta de licenciados é superior à procura, é superior aquilo que o mercado é capaz de absorver... o licenciado perde valor. Depois, como as escolas modernas são máquinas de uniformização, parece que o ideal é todos os alunos saírem a saber o mesmo do mesmo, o recém-licenciado aterra num mercado em que é visto como uma "commodity" e tratado como tal, já que é tudo igual."Hoje, em "GPA, SAT, ACT…RIP" encontro:

"The biggest problem with standardized testing is that it seeks standardized answers. We’re not just overinvesting in standardized testing, we’re actually testing standardization. That is to say, most standardized tests are designed to have students come up with the same answers. We’re teaching them how to be similar, not different. And although we need to test certain competencies and intelligence, it is becoming quite clear that there are many kinds of competencies and many forms of intelligence that we are not picking up on with our current testing approaches.Falta colocar Mongo na escola... mas isso é um estilhaçar do modelo mental básico que criou a escola moderna, essa máquina de criar operários para o mundo do século XX.

...

As a parent, I want my kids to be uncommon, not common. I want them to be unique, not the same. I want them to discover different solutions to the problem, as opposed to the same answer. As an education expert, I want my country to espouse the same. America’s economy is fundamentally about entrepreneurship -- boldly and bravely striking out in new directions. But we have lost sight of that in our schools and colleges. We have a system that encourages the opposite -- working within narrowly defined rules, teaching to the test, and we are ultimately aiming at standardized answers and outcomes."

.

Ontem, ouvi na rádio alguém defender que devem ser as escolas a escolher o percurso dos alunos... engraçado que nunca ouvi um estudioso do ensino propor a expulsão do ensino de gente que manifestamente não nasceu para ser professor.

terça-feira, julho 09, 2013

Curiosidade do dia

Coisa mais estranha, com este tempo seco e muito quente, encontrei este tritão seco, durante o meu jogging deste final de tarde.

A chegar a um novo normal

"Empresários dizem que procura é o maior travão ao investimento"

Trecho de retirado de "Customers Are Your Scarcest Resource"

.

Recordar a queda no crédito a privados, "Curiosidade do dia" e "Consumo interno, importações e dúvida - ajudem-me por favor!"

"A esmagadora maioria dos investidores inquiridos pelo Instituto Nacional de Estatística (INE) diz que o principal fator limitativo ao investimento é a "deterioração das perspetivas de vendas". A "dificuldade em obter crédito" surge apenas em terceiro lugar como travão ao investimento."As coisas começam a compor-se e a chegar à nova normalidade.

"They were beginning to feel the pinch of customer scarcity.

.

Customers are scarcer than capital..

If you have a good business idea (that is, one with a high return on investment), you can almost always find the capital required to fund it. You could raise the capital from your shareholders, or get a loan from a bank, or borrow the money from your Uncle Dave, and pay it all back later with interest. Capital is virtually unlimited, because it has a price, and as we "use it up" the price simply increases.

.

But there is no secondary market for customers. No bank is going to lend you some customers to create value, then let you pay them back later with interest. This means you need to create whatever value you can, from whatever customers and prospective customers are available to you. Every time you give up a chance to create more value with a particular customer, it is a permanent, irretrievable loss to your business. You can't simply make it up with another customer."

Trecho de retirado de "Customers Are Your Scarcest Resource"

.

Recordar a queda no crédito a privados, "Curiosidade do dia" e "Consumo interno, importações e dúvida - ajudem-me por favor!"

Liberdade no terreno

Recordar o exemplo do desempenho da Wal-Mart em Nova Orleães no pós-Katrina em "Lições de 2012":

"Os funcionários superiores da Wal-Mart concentraram-se em estabelecer metas, avaliando o progresso e mantendo as linhas de comunicação com os empregados nas linhas da frente e com agências oficiais quando podiam. Por outras palavras, para lidar com esta situação complexa não emitiram instruções. As condições eram demasiado imprevisíveis e estavam sempre a mudar. O trabalho deles era assegurar que as pessoas falavam umas com as outras."E comparar com a mensagem de David Marquet em "Turn the Ship Around":

"Specifying to the crew that the true objective was to put the fire out as quickly as possible was a mechanism primarly for competence. Specifying goals, not methods is a mechanism for competence"E comparar com o sucesso da Blitzkrieg:

"Tell team members what needs to be accomplished, get their agreement to accomplish it, then hold them strictly accountable for doing it - but don't prescribe how. Requires very high levels of mutual trust."E recordar "Schwerpunkt":

"Schwerpunkt represents a unifying medium that provides a directed way to tie initiative of many subordinate actions with superior intent as a basis to diminish friction and compress time in order to generate a favorable mismatch in time/ability to shape and adapt to unfolding circumstances."

Qual é a proposta de valor da sua empresa?

"A value proposition should be defined and regularly reviewed at every level where you also develop a strategy. Remembering to do so will make you a better strategist.

.

At the customer level, great sales reps know how to pitch a company’s solution in a way that describes how a specific customer’s situation will benefit from that solution. When companies merely respond to questions in an RFP, and fail to present a strong value proposition, they end up competing on price alone.

.

At the offering and category level the value proposition sets in motion the entire marketing communications and sales strategy, including branding."

Trecho retirado de "The role of Value Propositions in Business Model Strategy"

A receita deste blogue (parte II)

Parte I.

.

Como é que começou a mudança da Marlin Steel?

BTW, recordar:

.

Como é que começou a mudança da Marlin Steel?

"The job that rescued Marlin Steel was small--20 baskets, a $500 order. (Moi ici: Mais uma mensagem a reter - atenção ao fora de comum), Greenblatt was handling sales in 2003, so he took the call himself. "It was an engineer from Boeing," he says. "He didn't think I was in the bagel-basket business. He just needed custom wire baskets." The Boeing engineer, who had seen a Marlin ad in the Thomas Register, a pre-Internet manufacturing directory, wanted baskets to hold airplane parts and move them around the factory. He wanted them fast. And he wanted them made in a way Marlin wasn't used to--with astonishing precision. For bagel stores, says Greenblatt, "if the bagel didn't fall out between the wires, the quality was perfect." The Boeing engineer needed the basket's size to be within a sixty-fourth of an inch of his specifications. "I told him, 'I'll have to charge you $24 a basket,'" says Greenblatt. "He said, 'Yeah, yeah, whatever. No problem. When are you going to ship them?'"" (Moi ici: Pequenas séries, com exigências específicas, idealmente a precisar de interacções que gerem co-desenho ou co-produção e entregas rápidas)O truque de equacionar o servir os clientes que não valorizam tanto o preço:

"What got Greenblatt's attention in that phone call wasn't the need for speed or even the quality standards. It was that Boeing was completely unconcerned about price. "I'm trying to sell a basket for $12, the bagel shops are saying, 'I'm not paying more than $6.' I'm ready to jump off a bridge, and here's a guy who just shrugs at the outrageous sum of $24. I was like, Wow. He's price insensitive."E a revolução ao nível do pessoal:

.

That epiphany marked Marlin's rebirth. The company would keep bending heavy-gauge wire to make baskets, but instead of going to Bruegger's to hold bagels, the baskets would go to the factories of Toyota and Caterpillar, Merck and GE to hold everything from microchips to turbine blades."

"But for Greenblatt, the most important element of the moat is what Marlin didn't have before Boeing called: engineering and design. No one at Marlin designs baskets on slips of notepaper today. Five of 28 employees are degreed mechanical engineers. "We give people slick, elegant designs that make it worthwhile to use us rather than a commodity-part supplier from China," says Greenblatt. More to the point, says designer Alur, "people come to us with a problem and we try to solve it." Marlin has taken something utterly pedestrian and turned it into a tool of innovation--for its customers."Faz lembrar o que os "patrões" do calçado andam a fazer:

"Sob o lema "A indústria mais sexy da Europa", os sapatos made in Portugal acompanharam a recuperação das exportações com a qualificação dos seus recursos humanos: a percentagem de trabalhadores qualificados subiu de 28% para 48% e o valor acrescentado bruto por trabalhador cresceu 34% em 10 anos.""Por fim, outro conselho que costumo dar, "prefiram os clientes mais exigentes":

"The final line of defense for Marlin lies in the customers it targets: Greenblatt wants the toughest ones, the kind who make his competitors roll their eyes. "What I realized is that the customers who are a pain in the neck are really the great customers," he says. "Some people might say, 'Those guys [at Marlin] are crazy expensive.' But we find the people who appreciate that. I've never sold anything to Walmart." (Moi ici: Os grandes que vendem para a grande distribuição nem percebem o orgulho com que Grrenblatt diz isto)Está cá tudo...

.

What those customers realize is that baskets aren't interchangeable commodities."

BTW, recordar:

"O exemplo da Vipp chama a atenção para o facto de se poder criar uma marca de topo em qualquer sector de actividade, não é preciso ser uma Apple."

segunda-feira, julho 08, 2013

A espiral recessiva aperta

"Indicador da OCDE antecipa melhoria da economia com subida homóloga pelo sétimo mês"

"Em Maio, o indicador registou uma leitura de 101,31 pontos, situando-se pelo quarto mês seguido acima dos 100 pontos, que corresponde média de longo prazo. O valor registado em Maio traduz uma subida face ao mês anterior de 0,35%, sendo que desde o início de 2012 o indicador apresenta evoluções mensais positivas.

.

Já em termos homólogos a subida registada em Maio (3,75%) foi a sétima consecutiva e a maior deste período, apontando para uma recuperação mais forte da actividade económica em Portugal no final deste ano."

Cuidado com os resultados que os instrumentos nos dão...

Cuidado com os resultados que os instrumentos nos dão...

.

Uma das primeiras lições que aprendi no mundo das empresas e que não me contaram na escola.

.

Recordar "Relógios e nuvens, entre eles: o mundo em que vivemos"

.

A propósito de "I may follow the crowd, but not because it's a crowd"

.

Uma das primeiras lições que aprendi no mundo das empresas e que não me contaram na escola.

.

Recordar "Relógios e nuvens, entre eles: o mundo em que vivemos"

.

A propósito de "I may follow the crowd, but not because it's a crowd"

A receita deste blogue (parte I)

Um artigo paradigmático.

.

Um artigo que devia ser copiado e distribuído por muita gente.

.

Um artigo que encerra em si tantas mensagens...

.

Vamos a ele, "The Road To Resilience: How Unscientific Innovation Saved Marlin Steel"

.

Em 1998, Drew Greenblatt comprou uma uma empresa anónima a Marlin Steel, fabricante de cestos metálicos. Os cestos eram usados pelas lojas alimentares nas suas prateleiras.

.

Greenblatt não percebia nada do negócio (1) mas achava que ia poder viver com um rendimento regular, modesto mas regular, retirado do funcionamento da empresa.

(mensagem 1: o risco da experiência é o de ficar prisioneiro de modelos mentais sem o saber)

(mensagem 2: o efeito China)

(mensagem 3: a importância de responder à pergunta: quem são os clientes-alvo?)

(mensagem 4: a importância de diferenciar a oferta)

(mensagem 5: trabalhar para aumentar os preços)

(mensagem 6: inovação não é apenas tecnologia de ponta, inovação é, também, olhar para o negócio de forma diferente)

.

Um artigo que devia ser copiado e distribuído por muita gente.

.

Um artigo que encerra em si tantas mensagens...

.

Vamos a ele, "The Road To Resilience: How Unscientific Innovation Saved Marlin Steel"

.

Em 1998, Drew Greenblatt comprou uma uma empresa anónima a Marlin Steel, fabricante de cestos metálicos. Os cestos eram usados pelas lojas alimentares nas suas prateleiras.

.

Greenblatt não percebia nada do negócio (1) mas achava que ia poder viver com um rendimento regular, modesto mas regular, retirado do funcionamento da empresa.

"It was really just a metalworking shop: 18 employees, most at minimum wage, using hand tools to bend and weld metal, with $800,000 a year in sales. Marlin didn't own a fax machine, and most of the equipment was from the 1950s. Purchase orders arrived by mail. The pace was methodical and unhurried--each employee made 15 or 20 baskets a day. Still, says Greenblatt, make no mistake: "We were the King of the Bagel Baskets.""Só que as coisas não correram como previsto:

"Within five years of buying Marlin, Greenblatt was getting killed. Chinese factories (2) suddenly started making bagel baskets. Marlin sold its baskets for $12 apiece and with 36 baskets to equip a typical bagel shop made $450 when a company added a location. Chinese factories were selling baskets for $6 each. Marlin's customers were switching to save $200 a store. And Marlin would never be able to match its Chinese competitors on price. "My steel was costing me $7 a basket," says Greenblatt. "We were going to go extinct." It would have been smarter for him to buy bagel baskets from China for $6 each and sell them for $6.50." (Moi ici: Este é o efeito China. Não foi o euro que deu a machadada na nossa economia de bens transaccionáveis, durante a primeira metade da década do século XXI, foi a China. O exemplo do preço do aço mostra que mesmo que os custos salariais se reduzissem à custa de uma forte desvalorização da moeda continuariam a ser irrelevantes para combater o efeito China)Como é que a Marlin Steel deu a volta?

"Marlin saved itself by facing a truth that few threatened manufacturers can stomach: It was failing because it had gotten everything wrong. It had the wrong customers (3);(Moi ici: Por isso, fazemos tantas e tantas vezes a pergunta, quem são os clientes-alvo? Deque adianta um esforço eficientista tremendo se os clientes não são os adequados?) it had the wrong products(4); (Moi ici: Por isso, fazemos tantas e tantas vezes o convite às empresas para pensarem na diferenciação da sua oferta) it had the wrong prices(5). (Moi ici: Por isso, fazemos tantas e tantas vezes a pergunta, e o que é que a sua empresa está a fazer para aumentar os seus preços?) Greenblatt realized--just in time--that even wire baskets could be innovative. The simplicity of Marlin's technology is not what we typically associate with innovation--there's no algorithm, no microchip, no touch screen.(6) Instead, Marlin learned how its products could help its customers, providing the quiet innovation that can give a fellow U.S. factory a critical edge and help keep jobs in the United States.

Today, a decade later, Marlin Steel is outcompeting not just Chinese factories but German ones as well. Its sales are six times the 2003 level, and it has almost double the number of employees. The staffers have health insurance and 401(k) accounts (five employees are on pace to be 401(k) millionaires) and an average wage four times what it was a decade ago. The little Baltimore factory runs double shifts. Most remarkably, Marlin is still making wire baskets--just not bagel baskets. Or at least not very many."Continua.

(mensagem 1: o risco da experiência é o de ficar prisioneiro de modelos mentais sem o saber)

(mensagem 2: o efeito China)

(mensagem 3: a importância de responder à pergunta: quem são os clientes-alvo?)

(mensagem 4: a importância de diferenciar a oferta)

(mensagem 5: trabalhar para aumentar os preços)

(mensagem 6: inovação não é apenas tecnologia de ponta, inovação é, também, olhar para o negócio de forma diferente)

Quem são os clientes-alvo da McDonald's?

Um artigo "Why the McWrap Is So Important to McDonald's" que permite equacionar os problemas do futuro da McDonald's:

.

Quanto mais itens, mais custos, menos rápido é o "fast-food".

.

E depois este pormenor:

"Richard Adams used to own several McDonald’s in San Diego and is now a consultant to franchisees. He’s also one of the most candid insiders. “It’s supposed to be an assembly-line business. They are giving people too much variety and selection,” he says. “Customers are already frustrated by how long they have to wait. Sales growth will stagnate because of the complexity.” He points out that some of the competition, such as Five Guys and Chipotle, keep their menus simple. McDonald’s has about 145 items on its menu, six of them different kinds of McWraps. As for the notion that McDonald’s should encourage some kind of foodie culture, Adams sighs. He’s heard it before. “McDonald’s management, once they get to a certain level—I think it’s when they get a limo—they no longer want to be hamburger guys. They want to be restaurateurs.”Apetece perguntar: Qual é o negócio da McDonald's? Quem são os clientes-alvo da McDonald's? O que procuram e valorizam?

.

Quanto mais itens, mais custos, menos rápido é o "fast-food".

.

E depois este pormenor:

"Even if McWrap sales ultimately disappoint, the McWrap serves another stealth purpose. (Moi ici: Faz-me lembrar aquela frase irónica sobre os nossos políticos: "Há investimentos para ganhar dinheiro e há os investimentos "estratégicos"") Hennessy, the marketing professor, notes that customers may come into restaurants with healthy intentions but fall short of their aspirations. Many people encouraged McDonald’s to sell salads, yet in the past decade they have accounted for no more than 3 percent of sales. With salads and now the McWrap on the menu, customers may forgive themselves a little more for showing up at McDonald’s. And if they skip the wrap at the final moment and get a Big Mac and fries instead, she says, “They don’t blame the restaurant.”" (Moi ici: Quem são os clientes-alvo da McDonald's? Os que têm vergonha de ir a um McDonald's?)Mais tarde ou mais cedo as consequências vão-se repercutir nas contas da McDonald's.

domingo, julho 07, 2013

Curiosidade do dia

"Fourth Generation war represents the largest paradigm shift in the conduct of war since 1648. It reverses what the Peace of Westphalia established, the state’s monopoly on war. All over the world, state militaries designed to fight other state armed forces much like themselves instead find themselves battling non-state entities: again, as before Westphalia, families, tribes, and clans; races and religions; sects and “causes,” i.e. ideologies, which are new since Westphalia but have their parallels in pre-Westphalian heresies; business enterprises including gangs, etc. All things old have been made new again. Unlike in most of the modern age, when state armed forces fight these non-state elements, the state forces almost always lose. The US Marine Corps, the best of the American armed services, is now 0-4 (Lebanon, Somalia, Iraq, and Afghanistan).

.

As Martin van Creveld says, what changes in Fourth Generation war (his term is “non-trinitarian warfare,” referring to Clausewitz’s trinity of state, people, and army) is not how war is fought, but who fights and what they fight for. This is a larger change than changes in how war is fought.

...

Not only is Fourth Generation war non-trinitarian, it escapes Clausewitz’s definition of war as politics carried on by other means. Many of the objectives for which Fourth Generation warriors fight are not political (some of course are). They range from having fun and grabbing women and loot through attaining eternal salvation. Much Fourth Generation war is supply-side war, generated by the presence of large number of young men with no jobs, no money, no access to women, and no future. What do such young men naturally do? Fight.

.

Some commentators have mistakenly defined Fourth Generation war merely as insurgency. This reduces it to just another buzzword and obviously not a paradigm shift. Their error is not looking beyond how war is fought. Many Fourth Generation entities do employ the techniques of insurgency, but these techniques are not the origin of their strength. Their strength is mental and, above all, moral, not physical. It is a product of the causes they represent and as van Creveld has pointed out, of their very physical weakness. They represent David confronting Goliath. In the several thousand years the story of David and Goliath has been told, how many people have identified with Goliath? Over time, Fourth Generation war will affect how war is fought. It has already rendered most of the hi-tech, hyper-priced weapons in the arsenals of state armed forces irrelevant. Why do we need the F-22 Raptor? To shoot down Taliban flying carpets (Chet Richards adds, the fact that so far the F-22 has not bagged a single carpet shows we need a new radar and a new platform to carry it)."

Trecho retirado de "The view from Olympus"

Assim, têm todo o interesse em contrariar Mongo

Ao ler este texto de Matt Ridley "The myth that choice overload is a cause of great misery" começo a especular...

.

As empresas grandes, as empresas viciadas e habituadas ao volume, à escala, ao negócio do custo como o factor competitivo número 1, têm tudo a perder com o advento de Mongo.

.

Assim, têm todo o interesse em contrariar Mongo, em contrariar o Estranhistão, em defender que escolher cansa, em defender que é tudo igual, que se escolhe entre genéricos.

.

As empresas grandes, as empresas viciadas e habituadas ao volume, à escala, ao negócio do custo como o factor competitivo número 1, têm tudo a perder com o advento de Mongo.

.

Assim, têm todo o interesse em contrariar Mongo, em contrariar o Estranhistão, em defender que escolher cansa, em defender que é tudo igual, que se escolhe entre genéricos.

E o lado intangível?

2 reparos a propósito de "Why Doesn't Everybody Buy Cheap, Generic Headache Medicine?"

.

Primeiro:

.

Aqui, o meu passado da química e da indústria química vem ao de cima, bem como o meu passado da qualidade e do seu combate à variabilidade.

.

O API pode ser o mesmo... e as impurezas, são as mesmas?

.

Quando a ICI (inglesa) e a Enimont (italiana) se juntaram para formar a EVC (European Vinyls Corporation) dividiram o mercado entre si. Por exemplo, em Portugal quem comprasse PVC à EVC tinha de comprar o produzido em Itália. A empresa onde eu trabalhava na altura, apesar da referência e da descrição do e-PVC ser a mesma, não conseguia ter os mesmos resultados com o e-PVC italiano que conseguia com o inglês, a reologia não era a mesma. Lembro-me do meu director técnico dizer "A água que entra no reactor é diferente!"

.

Portanto, cuidado com as simplificações, o API pode ser o mesmo mas as impurezas, que existem sempre, são diferentes. E, depois, são essas impurezas diferentes que por vezes tramam os testes de estabilidade.

.

Segundo:

.

Primeiro:

"Why does anyone buy Bayer aspirin — or Tylenol, or Advil — when, almost always, there's a bottle of cheaper generic pills, with the same active ingredient, sitting right next to the brand-name pills?Por que é que cada vez mais empresas farmacêuticas estão a recuar e a deixar de comprar APIs (active pharmaceutical ingredient) na China?

.

Matthew Gentzkow, an economist at the University of Chicago's Booth school, recently tried to answer this question. Along with a few colleagues, Gentzkow set out to test a hypothesis: Maybe people buy the brand-name pills because they just don't know that the generic version is basically the same thing."

.

Aqui, o meu passado da química e da indústria química vem ao de cima, bem como o meu passado da qualidade e do seu combate à variabilidade.

.

O API pode ser o mesmo... e as impurezas, são as mesmas?

.

Quando a ICI (inglesa) e a Enimont (italiana) se juntaram para formar a EVC (European Vinyls Corporation) dividiram o mercado entre si. Por exemplo, em Portugal quem comprasse PVC à EVC tinha de comprar o produzido em Itália. A empresa onde eu trabalhava na altura, apesar da referência e da descrição do e-PVC ser a mesma, não conseguia ter os mesmos resultados com o e-PVC italiano que conseguia com o inglês, a reologia não era a mesma. Lembro-me do meu director técnico dizer "A água que entra no reactor é diferente!"

.

Portanto, cuidado com as simplificações, o API pode ser o mesmo mas as impurezas, que existem sempre, são diferentes. E, depois, são essas impurezas diferentes que por vezes tramam os testes de estabilidade.

.

Segundo:

"I asked several people who had a bottle of Bayer or Tylenol or Advil at home why they'd bought the brand name. One guy told me he didn't want his wife to think he was cheap. A woman told me Bayer reminded her of her grandmother. Another guy, a lawyer, said he just didn't want to spend the time to figure it out, and decided it was worth the extra couple bucks to buy the brand.O texto só dá valor ao lado tangível. E o lado intangível? E aquilo que não se pode pôr numa folha de cálculo?

.

In general, we often buy brands when we lack information — (Moi ici: Isto é o que os industriais do sector do bacalhau ainda não perceberam) when, like that lawyer, we decide it's easier to spend the extra money rather than try to figure out what's what.

.

Jesse Shapiro, one of the co-authors of the headache paper, told me he buys Heinz ketchup rather than the generic brand. He likes Heinz. He thinks it's better than the generic, but he's not sure. "I couldn't promise that, if you blindfolded me, I could tell them apart," he says."

Seis meses perdidos

Em Fevereiro sugeri "Transformar Ameaças em Oportunidades".

.

Contudo, parece que o sector ainda não percebeu isso "Industriais portugueses contra químicos no bacalhau".

.

O português da frase final não é o melhor:

.

Há males que vêm por bem, talvez seja o que falta para esta gente aprender o peso, a força, o valor das coisas intangíveis como uma marca. Criem a marca que identifica a cura tradicional! Criem a marca que grita "Não tem fosfatos!"

.

Contudo, parece que o sector ainda não percebeu isso "Industriais portugueses contra químicos no bacalhau".

.

O português da frase final não é o melhor:

"Quanto o sal for trocado pelos químicos, o bacalhau vai mudar de cor – ficar mais branco – e ter outro sabor, mesmo que disfarçado pelas 1001 maneiras de o cozinhar. Mas sobretudo, vai ficar mais caro porque a cura leva mais tempo a fazer."Presumo que a mensagem é: o bacalhau com polifosfatos será mais barato e que é isso que mete medo aos industriais do sector.

.

Há males que vêm por bem, talvez seja o que falta para esta gente aprender o peso, a força, o valor das coisas intangíveis como uma marca. Criem a marca que identifica a cura tradicional! Criem a marca que grita "Não tem fosfatos!"

sábado, julho 06, 2013

O lucro, tal como o emprego, não é um objectivo, é uma consequência!

Max Planck dizia que a ciência avança funeral atrás de funeral, ou seja, à medida que os defensores das velhas ideias morrem e deixam as suas cátedras e outros locais de influência.

.

Nassim Taleb em "Antifragile" chama a atenção para onde estão as fronteiras do conhecimento:

.

Por isso, tantas vezes me interroguei aqui sobre o porquê da cegueira da tríade (não confundir com a troika)

.

O mundo muda, quem está no terreno, os pragmáticos, os práticos, têm de arranjar novas formas de lidar com a nova realidade com que deparam. Muitas tentativas iniciais falham até que uma ou mais novas abordagens resultam e começam a generalizar-se entre a comunidade de práticos. Entretanto, os teóricos continuam a pensar e a enformar novas gerações a pensarem sobre como lidar com o mundo antigo que já desapareceu.

.

Assim, não é de admirar esta previsão:

.

O lucro, tal como o emprego, não é um objectivo, é uma consequência!

.

Nassim Taleb em "Antifragile" chama a atenção para onde estão as fronteiras do conhecimento:

"The error of naive rationalism leads to overestimating the role and necessity of the second type, academic knowledge, in human affairs—and degrading the uncodifiable, more complex, intuitive, or experience-based type.Primeiro vêm a prática, só depois as teorias académicas.

...

the Baconian linear model, after the philosopher of science Francis Bacon; I am adapting its representation by the scientist Terence Kealey (who, crucially, as a biochemist, is a practicing scientist, not a historian of science) as follows:

.

Academia → Applied Science and Technology → Practice

.

While this model may be valid in some very narrow (but highly advertised instances), such as building the atomic bomb, the exact reverse seems to be true in most of the domains I’ve examined.

...

So we are blind to the possibility of the alternative process, or the role of such a process, a loop:

Random Tinkering (antifragile) → Heuristics (technology) → Practice and Apprenticeship → Random Tinkering (antifragile) → Heuristics (technology) → Practice and Apprenticeship …

.

In parallel to the above loop,

Practice → Academic Theories → Academic Theories → Academic Theories → Academic Theories …

(with of course some exceptions, some accidental leaks, though these are indeed rare and overhyped and grossly generalized)."

.

Por isso, tantas vezes me interroguei aqui sobre o porquê da cegueira da tríade (não confundir com a troika)

.

O mundo muda, quem está no terreno, os pragmáticos, os práticos, têm de arranjar novas formas de lidar com a nova realidade com que deparam. Muitas tentativas iniciais falham até que uma ou mais novas abordagens resultam e começam a generalizar-se entre a comunidade de práticos. Entretanto, os teóricos continuam a pensar e a enformar novas gerações a pensarem sobre como lidar com o mundo antigo que já desapareceu.

.

Assim, não é de admirar esta previsão:

"So here’s my wager on how long it will take for what even Jack Welch sees as ‘the world’s dumbest idea’, i.e. maximizing shareholder value, to become the minority view:Depois, esta sequência é muito rica:

.

“Major thought leaders: end 2014.

.

All major businesses and business schools: 2020.”"

"In fact, shareholder value is part of a web of obsolete management ideas that no longer fit the 21st Century. As I noted in an article last week, other once-sacred and self-evident truths are also falling by the wayside:Trechos de "When Will 'The World's Dumbest Idea' Die?"

- The search for the holy grail of strategy—sustainable competitive advantage—is recognized by Professor Rita McGrath of Columbia Business School as futile: competitive advantage is at best temporary. (Moi ici: Claro que muitos dirão que isto é perigosa propaganda neoliberal)

- The “essence of strategy” seen as “coping with competition”, as argued by legendary guru Professor Michael Porter, is now obsolete: the essence of strategy is about adding value to customers.

- It transpires that the raison d’être of a firm is not only, as Nobel Prize winner Ronald Coase argued, because it can reduce transaction costs, but also because it can add value for customers.

- The uni-directional value chain—the very core of 20th Century management thinking (Moi ici: Aqui a tríade está tão atrasada... ainda pensa na produção sem pensar na relação com os clientes, sem pensar no ecossistema da procura) developed by Professor Porter—is being replaced by the concept of multi-directional networks, in which interactions with customers play a key role.

- The extraordinarily generous compensation afforded to senior executives is recognized in an HBR article by Professor Mihir Desai, the Mizuho Financial Group Professor of Finance at Harvard Business School to be a giant “financial incentives bubble”, accompanied by an unjustified sense of entitlement.

- The short-term gains of large-scale off-shoring of manufacturing are recognized to have caused massive loss of competitive capacity: new heuristics for outsourcing have emerged.

- Supposed distinctions between leaders and managers, as argued by leadership guru Professor John Kotter, are dissolving: managers are leaders and leaders must be able and willing to get their hands dirty and manage.

- As a result of a failure of many firms to recognize and respond to these changes, a study by Harvard Business School has concluded that the US has lost much of its capacity to compete.

- Whereas the traditional management pursued an ethos of efficiency and control, a new paradigm is being pursued by many firms that thrives on the ethos of imagination, exploration, experiment, discovery, collaboration and self-organization. (Moi ici: Mongo, Mongo, Mongo!!! Benvindos ao Estranhistão!!! Benvindos à terra da diversidade e das tribos!!! Outra falha clamorosa da tríade)

- Whereas traditional management often treated both employees and customers as inanimate “things” to be manipulated, the new management paradigm respects employees and customers as independent, thinking, feeling human beings. (Moi ici: O poder da interacção, da co-produção, do co-design. da co-criação, ...)

- The new management embraces the increased complexity inherent in the shift as an opportunity to be exploited, rather than a problem to be avoided." (Moi ici: Abraçar a mudança)

.

O lucro, tal como o emprego, não é um objectivo, é uma consequência!

Agora, só precisam de aprender a dar valor ao que têm

Fico fascinado com estes relatos de um Portugal que longe do caminho mais percorrido, longe dos holofotes, longe das promoções das operadoras de comunicações móveis e das cervejeiras, teima em resistir:

E a verdade é que com a chegada da troika, com o consequente enfraquecimento da força da drenagem desertificadora do interior para as grandes cidades, com o progresso de Mongo e das suas tribos que procuram autenticidade, o pior já passou para o interior.

.

Ouso especular que agora só precisam de ter orgulho e dizer bem da sua terra, ninguém quer ir viver para uma terra com má publicidade, gerada pelos seus próprios autarcas como força de pressão perante Lisboa. Agora, só precisam de aprender a dar valor ao que têm e a não tentar copiar os modelos do litoral.

.

O futuro, não é a uniformização, o futuro é a diversidade e a adequação à realidade próxima.

Os verdadeiros alfaiates de máquinas, os originais!

Enquanto o país que passa nos media passou uma semana a destruir valor, o resto do país, o das pessoas anónimas, continua a trabalhar.

.

Recordo aquele conselho deste blogue já com anos e anos: façam o by-pass ao Estado, façam o by-pass ao país.

.

Como sintoma e sinal dessa realidade, ontem, recebi um e-mail que transpirava optimismo e uma pontinha de orgulho:

.

Uma empresa pequena; contudo, ainda na última feira onde estiveram presentes, na Alemanha, apresentaram uma solução que nenhuma multinacional se lembrou.

.

Uma empresa pequena; contudo, ainda na tal última feira, às tantas tinham uma cliente da Malásia, com uma máquina com 14 anos, espontaneamente a explicar o funcionamento e as vantagens da máquina a dois potenciais clientes.

.

Recordo aquele conselho deste blogue já com anos e anos: façam o by-pass ao Estado, façam o by-pass ao país.

.

Como sintoma e sinal dessa realidade, ontem, recebi um e-mail que transpirava optimismo e uma pontinha de orgulho:

"Quero mostrar-lhe o visual do quadro de comando da máquina que vai para o México.

.

Uma coisa é certa, quem olha para isso saberá a marca da máquina!"

A Maquinol é uma empresa pequena mas não é uma pequena empresa. Faz parte do grupo de empresas que conheço pessoalmente e que demonstram bem aquela máxima:

"A paixão numa empresa é inversamente proporcional à sua dimensão"Pode ser uma empresa pequena mas não lhes faltam ideias para novos modelos de negócio e, para novidades nas suas máquinas.

.

Uma empresa pequena; contudo, ainda na última feira onde estiveram presentes, na Alemanha, apresentaram uma solução que nenhuma multinacional se lembrou.

.

Uma empresa pequena; contudo, ainda na tal última feira, às tantas tinham uma cliente da Malásia, com uma máquina com 14 anos, espontaneamente a explicar o funcionamento e as vantagens da máquina a dois potenciais clientes.

BTW, estes é que são os verdadeiros alfaiates de máquinas, os originais!

sexta-feira, julho 05, 2013

Curiosidade do dia

Igreja-matriz de Vila Nova de Foz Côa.

.

Lembrei-me logo da Sagrada Família em Barcelona.

Segmentação com base no comportamento

"The idea that clusters of customers can be targeted based on certain similarities is nothing new. Typically, firms segment customers on the basis of demographics: age, gender, geographic location, and so forth. The problem with this is that demography is not destiny; people who share a demographic profile often don’t behave in the same way, don’t have the same needs, and won’t share the same perceptions of value.Trechos retirados de "The Entrepreneurial Mindset" de Rita McGrath e Ian MacMillan.

...

The upshot is that an entrepreneurial mindset calls for insight into the people in the target segment’s behavior rather than settling for the same old segments everyone else uses. Ideally, you not only discover a new segment, but can actually carve this segment out of conventional ones by resegmenting.

...

Can you identify a significant subset of customers whose behavior and motivations are not well served by companies using conventional segmentation approaches? Finding them involves discovering two things: First, what is different about the needs of this subsegment that is reflected in behavioral differences, and second, how can you respond in such a way that your offering is more compelling than those of competitors?"

Mais um exemplo da gente anónima

Interessante exemplo do trabalho que a gente anónima deste país anda a fazer "Empresa portuguesa mobila Medina de Casablanca":

"Criada há 22 anos em Albergaria-a-Velha, a Larus prevê fechar este ano com 55% da facturação no estrangeiro – contra a actual quota de exportação de 40%. Presente em Espanha, Reino Unido, Bélgica, Alemanha, Angola, França, Roménia e Marrocos, é no Norte de África, no centro da Europa e nos Emirados Árabes que antevê registar as maiores taxas de crescimento em 2013."

Há tantas possibilidades de combinação

Depois de ler "Storefront: The Airbnb of Retail" fiquei logo a pensar que se trata de um viveiro de modelos de negócio para novas abordagens ao retalho físico do futuro... há tantas possibilidades de combinação.

.

A ideia de que tudo pode ser alugado ou partilhado, não é necessário possuir.

.

A ideia da crescente popularidade da efemeridade.

.

Alugar espaço e/ou alugar pessoas e/ou gerir eventos e/ou combinar diferentes tipos de oferta e/ou...

.

BTW, para quem acha que o retalho físico está condenado, ou seja, para quem não conhece a batota:

.

A ideia de que tudo pode ser alugado ou partilhado, não é necessário possuir.

.

A ideia da crescente popularidade da efemeridade.

.

Alugar espaço e/ou alugar pessoas e/ou gerir eventos e/ou combinar diferentes tipos de oferta e/ou...

.

BTW, para quem acha que o retalho físico está condenado, ou seja, para quem não conhece a batota:

"Offline, there are certain attributes that aren't online. It's a tactile experience -- "I can feel the clothes, the furniture" -- that increases trust with the brand or with the maker. Second, there's a conversation -- "I can meet the person who made this and understand their concept with the business." It really becomes more about the experience offline."

A curva de Stobachoff

Para recordar a curva de Stobachoff, para recordar o custo de perder um cliente, para recordar o custo de conquistar um cliente, esta interessante reflexão de Don Peppers "Are Your Biggest Customers Your Biggest Losers?"

Repetit, repetir, repetir

"What I realized, however, is the need for a relentless, consistent repetition of the message.Isto tem tudo a ver com a mensagem de "A ilusão da comunicação (parte II)"

.

CONTINUALLY AND CONSISTENTLY REPEAT THE MESSAGE is a mechanism for COMPETENCE.

.

Repeat the same message day after day, meeting after meeting, event after event. Sounds redundant, repetitive, and boring. But what's the alternative? Changing the message? That results in confusion and a lack of direction. I didn't realized the degree to which old habits die hard, even when people are emotionally on board with the change.

...

They hear and they think what you mean, but they don't. They've never had a picture of what you are talking about. They can't see in their imagination how it works. They are not being intentionaly deceitful, they just are not picturing what you are picturing."

.

Trechos retirados de "Turn the Ship Around" de David Marquet.

quinta-feira, julho 04, 2013

Curiosidade do dia

Ontem durante o jogging do final da tarde, enquanto caminhava para atender uma chamada entretanto recebida, deparo com um belo exemplar de Upupa epops (poupa) mesmo ali à minha frente a 5 ou 6 metros de distância:

Quem são os clientes-alvo da sua empresa? Conhece-os?

"A Steinway grand piano can sell for well over $100,000. There are two types of buyers for the pianos, both of whom can be counted on in good times and bad.Quem são os clientes-alvo da sua empresa? Conhece-os?

.

First, says Ursaner, the very rich. “He may have a private plane, he may have an estate. If he has an estate, he may very well have, or desire to have, a Steinway piano in his home.”

.

Then there are professional musicians. Ursaner says the company sells 2,500 pianos, globally, a year. And it’s looking to expand, especially into places like in China."

.

Trecho retirado de "Baby, it's grand: The piano business"

Mongo continua a surpreender-me

"The marriage between medicine and technology has produced yet another miracle solution: 3-D-printing bone scaffolds and layering them with 3-D-printed stem cells (the first printing of which was announced last February). After three months--poof, the scaffold degrades, leaving a new stem cell-grown bone to replace defects."Trecho retirado de "How 3-D-Printing Bones Is Just The Start Of Repairing Your Own Body"

A espiral recessiva continua a acentuar-se

"Mercado automóvel cresce 15,5% em Junho de 2013":

.

"Insolvências de empresas caem pela primeira vez no primeiro semestre" no Público de dia 1 de Julho:

"Tribunais declararam 3112 negócios falidos entre Janeiro e Junho, o que representou uma redução de 8,6% face a 2012.

"No acumulado do primeiro semestre o crescimento foi de 1,9%."A espiral recessiva continua a acentuar-se.

.

"Insolvências de empresas caem pela primeira vez no primeiro semestre" no Público de dia 1 de Julho:

"Tribunais declararam 3112 negócios falidos entre Janeiro e Junho, o que representou uma redução de 8,6% face a 2012.

...

No entanto, a queda agora registada não tem precedentes. Trata-se, aliás, do primeiro recuo desde que há registos oficiais. Os dados disponibilizados pelo Ministério da Justiça, que remontam a 1998 (altura em que não existia ainda o conceito de insolvência, que só foi adoptado em 2004), mostram que os processos relativos a pessoas colectivas têm sempre vindo a aumentar ao longo dos anos. "

.

BTW, "Global manufacturing picks up speed"

.

BTW, "Global manufacturing picks up speed"

Da realidade actual ao futuro desejado e, depois, o que fazer para conseguir a transição

O dia de ontem foi dedicado a um exercício interessante:

As observações no terreno traduziram-se em cerca de 40 post-it rosa (descrições de situações negativas observadas).

As observações no terreno traduziram-se em cerca de 40 post-it rosa (descrições de situações negativas observadas).

.

Uma reflexão sobre o porquê das situações negativas permitiu identificar hipóteses sobre as suas causas em post-it amarelo.

.

E que realidade queremos ver no futuro? Qual o ponto de chegada pretendido? Traduzida em post-it laranja.

.

Então, que acções devemos levar a cabo para eliminar as causas da realidade actual observada e criar a realidade futura desejada? Descritas em post-it verde.

.

Uma reflexão sobre o porquê das situações negativas permitiu identificar hipóteses sobre as suas causas em post-it amarelo.

.

E que realidade queremos ver no futuro? Qual o ponto de chegada pretendido? Traduzida em post-it laranja.

.

Então, que acções devemos levar a cabo para eliminar as causas da realidade actual observada e criar a realidade futura desejada? Descritas em post-it verde.

Treta

Como é que se faz numa empresa quando aparecem regras deste tipo "PS propõe que PPP acima de 100 milhões passem pelo Parlamento"?

.

Aprendi-o com Tom Peters em "A Paixão pela Excelência", lido talvez em 1989.

.

Subitamente, começam a crescer as PPP de 100 milhões menos 1 euro.

.

Aprendi-o com Tom Peters em "A Paixão pela Excelência", lido talvez em 1989.

.

Subitamente, começam a crescer as PPP de 100 milhões menos 1 euro.

quarta-feira, julho 03, 2013

Ir ao supermercado imprimir umas peças

"UK grocery store chain Tesco is sending its researchers to Silicon Valley on a fact-finding mission to discover the feasibility of bring 3D printing to their stores. Potential uses under consideration are printing gifts, toys or even having a catalogue of spare parts for other products sold in the store, so people could print them on demand.Trecho retirado de "Supermarket giant aims to be the first to introduce the futuristic technology."

...

The potential for 3D technology to revolutionize the way we view stores and what we can get from them is vast"

Não será mais fácil optar pela via negativa?

Parece que cada vez mais pessoas despertam para o papel da gestão, da idiossincrasia, na distribuição de produtividades e no desempenho intra-sectorial. Desta vez temos "Choque de gestão":

.

Não será mais fácil deixar a concorrência intervir e decidir? Não será mais fácil optar pela via negativa e deixar os clientes premiar quem entendam? Não será mais fácil e barato acabar com os casos-tipo Senhor dos Perdões?

"Este estudo sugere-nos que os problemas estruturais que enfrentamos atualmente na economia portuguesa (e também na brasileira) são acompanhados por um défice na qualidade da gestão. A crise atual não é apenas política. Empresários, gestores e académicos fazem parte da realidade que as ruas denunciam. É preciso humildade para reconhecermos esta realidade sem desculpas; é preciso determinação para fazermos as mudanças que são necessárias; é preciso criatividade para inovarmos nas práticas de gestão (podemos sempre copiar os americanos, mas este é o momento em que o mundo está ávido por novos modelos). É preciso um choque de gestão!"Apetece perguntar, será que pretende intervir nas empresas? Será que pretende uma intervenção top (Estado) - down (empresas)?

.

Não será mais fácil deixar a concorrência intervir e decidir? Não será mais fácil optar pela via negativa e deixar os clientes premiar quem entendam? Não será mais fácil e barato acabar com os casos-tipo Senhor dos Perdões?

Co-produção em Mongo

Uns amigos açorianos indicaram-me este artigo sobre Mongo, a co-produção e a co-criação, "In London, customers design and print fashion items live in-store":

.

BTW, acham que as t-shirts em branco são feitas na China, para durarem meia-dúzia de vezes?

"YrStore is a pop-up store that sells garments designed and printed by the customers themselves.A minha t-shirt é diferente!

.

The idea is the brainchild of the team behind YrWall – the digital graffiti platform that is employed in the new store as a way to create designs to print. The store features a number of booths, where visitors can digitally draw, arrange or manipulate existing images to cover a blank t-shirt. The platform features pre-programmed elements and designs by renowned artists, or users can bring along their own designs to upload onto the system. Once they’ve finalized their design, customers can watch their t-shirt get printed live in the store.

.

BTW, acham que as t-shirts em branco são feitas na China, para durarem meia-dúzia de vezes?

terça-feira, julho 02, 2013

Espiral recessiva ou, como a vida é complicada

O autor deste blogue é defensor de um Estado prudente nos seus gastos, para que não seja um peso excessivo sobre os ombros dos contribuintes. Por isso, não se veja o que se segue como uma defesa da subida de impostos para alimentar o Monstro.

- "AHRESP apela a baixa imediata de “IVA bárbaro”"

- "Época alta pode criar até 3 mil empregos temporários no Algarve" onde se pode ler:

"António Goulart disse que as empresas estão a contratar muito menos pessoas para trabalhar no verão do que em anos anteriores, lembrando que a época alta agora praticamente se resume aos meses de Julho e Agosto."

E a notícia da manhã:

- "Empresários algarvios não conseguem recrutar nos meses de Verão" onde se pode ler:

"Os patrões culpam o subsídio de desemprego e a falta de vontade em ter um trabalho que dura dois ou três meses.

.

O cenário não é novo, mas os empresários admitem que a saída de milhares de brasileiros ou imigrantes do Leste europeu está a agravar um problema que já existia no Algarve.

.

O presidente da Associação de Hotéis e Empreendimentos Turísticos do Algarve (AHETA), Elidérico Viegas,explica que este ano está a ser ainda mais dificil encontrar pessoal para limpezas ou arrumações.

Também a AHRESP, Associação da Hotelaria, Restauração e Similares de Portugal., admite que a saída de imigrantes dificulta as contratações de Verão mas garante que essa dificuldade não aumentou.

Os patrões da restauração lamentam aquilo que diz serem benefícios do subsídio de desemprego e sublinha que muitos não querem trabalhar à noite ou ao fim-de-semana."

Estes patrões podiam pagar mais... se não pagam mais, então, aumentem os preços.

.

Pena que "Mesquita Nunes" não tenha estudado estratégia, proposta de valor, e outras cenas ... no curso para jurista.

.

Pena que "Mesquita Nunes" não tenha estudado estratégia, proposta de valor, e outras cenas ... no curso para jurista.

Também se está a criar emprego por isto?

Impressionante!

.

Já no século XXI, Robert Coase continua vivo e a espernear, apesar do avanço de Mongo!

.

Por que existem empresas?

.

Estas, para aproveitar ao máximo o momento, começam a deitar para o lixo os acordos estabelecidos, as regras éticas e a palavra dada e dão prioridade na produção a quem pagar mais.

.

Hoje acordam com a empresa A entregar na data X ao preço Y.

Amanhã, sem dizer nada a A, acordam com a empresa B entregar na data X ao preço Y+1.

Depois de amanhã surgirá a empresa C...

.

Resultado?

.

As empresas vão começar a desconfiar dos seus subcontratados, dos seus fornecedores de minutos e vão ter de assegurar elas próprias a capacidade produtiva?

.

Isto para já não falar das empresas que receiam da sanidade financeira dos seus subcontratados, o que representa outra ameaça.

.

Já no século XXI, Robert Coase continua vivo e a espernear, apesar do avanço de Mongo!

.

Por que existem empresas?

"In The Nature of the Firm (1937)—a brief but highly influential essay—Coase attempts to explain why the economy features a number of business firms instead of consisting exclusively of a multitude of independent, self-employed people who contract with one another. Given that "production could be carried on without any organization [that is, firms] at all", Coase asks, why and under what conditions should we expect firms to emerge?A atenuação do "efeito China", por causa do aumento dos salários chineses e da aposta noutras propostas de valor que não a do preço mais baixo, está a criar uma falta de capacidade instalada entre os vendedores de minutos, as empresas no escalão mais baixo dos ecossistemas sectoriais.

...

Coase noted, however, a number of transaction costs involved in using the market; the cost of obtaining a good or service via the market actually exceeds the price of the good. Other costs, including search and information costs, bargaining costs, keeping trade secrets, and policing and enforcement costs, can all potentially add to the cost of procuring something from another party. This suggests that firms will arise which can internalise the production of goods and services required to deliver a product, thus avoiding these costs. This argument sets the stage for the later contributions by Oliver Williamson: markets and hierarchies are alternative coordination mechanisms for economic transactions."

.

Estas, para aproveitar ao máximo o momento, começam a deitar para o lixo os acordos estabelecidos, as regras éticas e a palavra dada e dão prioridade na produção a quem pagar mais.

.

Hoje acordam com a empresa A entregar na data X ao preço Y.

Amanhã, sem dizer nada a A, acordam com a empresa B entregar na data X ao preço Y+1.

Depois de amanhã surgirá a empresa C...

.

Resultado?

.

As empresas vão começar a desconfiar dos seus subcontratados, dos seus fornecedores de minutos e vão ter de assegurar elas próprias a capacidade produtiva?

.

Isto para já não falar das empresas que receiam da sanidade financeira dos seus subcontratados, o que representa outra ameaça.

"What is it you care about?"

Ontem, no postal ""a challenge to their identity, and mindset."" sublinhamos este trecho:

"I refrain from benchmarking against competitors. The only reason I benchmark against them is to look at “what not to do”. I then ask myself: what can we can do, that no one else is “willing to do”? The key word there is willing."Foi dele que me lembrei ao ler "Your Brand Is the Exhaust Fume of the Engine of Your Life" e encontrei:

"The truth is this: The brand follows the work. Your brand is the exhaust created by the engine of your life. (Moi ici: A marca não é o objectivo, é a consequência, é o "sub-produto da vida, da operação, da relação) "It is a by-product of what happens as you share what you are creating, and with whom you are creating.

.

It is a sign, yes. Significant, yes. But the real signal comes from being able to answer these two questions:

.

What is it you care about? It takes courage to find and follow an individual path; finding our own path takes us off the path that others are following, in directions that can seem distinctly alone. Each of us is standing in a place no one else stands in as a function of our history, experience, vision and hopes. I call this onlyness, that thing that only you can bring to any situation."

Acima do padrão americano

No artigo "Sobrevivência de novas empresas é das mais baixas" pode ler-se: