%2012.37.jpeg)

"Norton Motorcycles has pulled the plug on an advanced electric motorbike project despite the historic manufacturer having received £8.5 million from taxpayers to develop it.Executives at the Midlands-based firm said there was simply not enough demand for electric superbikes to justify production....Richard Arnold, the chief executive of Norton, told The Telegraph that the prototype was capable of "spectacular" levels of performance."There's a lot of technological innovations within it, a lot of design innovations within it," he said. "But there is a question: [for] the people that have sought to bring electric bikes to market, has the demand been good or bad? And the demand has been bad."You can develop as many products as you want. But we have to make sure they're ones consumers want to buy, and the evidence to date is that this is something consumers aren't ready for."...The company is now focused on producing premium petrol bikes including the £44,000 V4SV. Arnold said it was also possible that Norton would open a US factory to avoid tariffs."

Não confundir invenção com oportunidade. A Norton tinha tecnologia avançada, mas falhou em validar a apetência do mercado. As PME também devem evitar investir em invenções que não tenham procura real e actual. Uma invenção, por si só, não garante valor económico. Pode ser tecnicamente brilhante, mas irrelevante se não houver procura. Lembro-me logo de Fernando Pessa.

Inovação a sério é quando a invenção é transformada em valor real, através de um modelo de negócio, design, processo ou produto que chega ao mercado e é usado.Por isso, é preciso validar o mercado antes de escalar: O uso de fundos públicos para desenvolver um produto sem tracção de mercado mostra o risco de não testar o mercado com MVPs antes de avançar para a produção em escala.

As PME devem manter portfólios equilibrados, não pondo todos os ovos no mesmo cesto, mas explorando novas oportunidades sem comprometer as linhas de negócio já rentáveis (como a Norton está a fazer agora, voltando-se para modelos a gasolina).

Um produto à frente do seu tempo pode falhar tanto como um produto atrasado. As PME devem alinhar invenção com o momento certo do mercado.

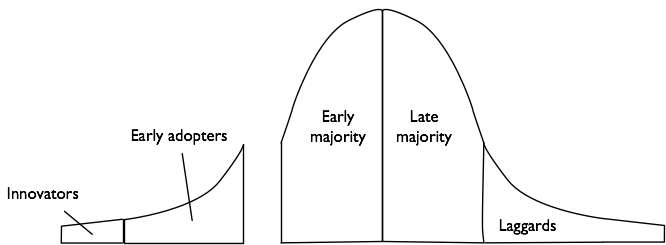

BTW, fiquei a pensar no "crossing the chasm" de Geoffrey Moore.

Trechos retirados de "Norton pulls plug on electric superbike due to lack of demand" publicado no FT de ontem.

%2006.21.jpeg)