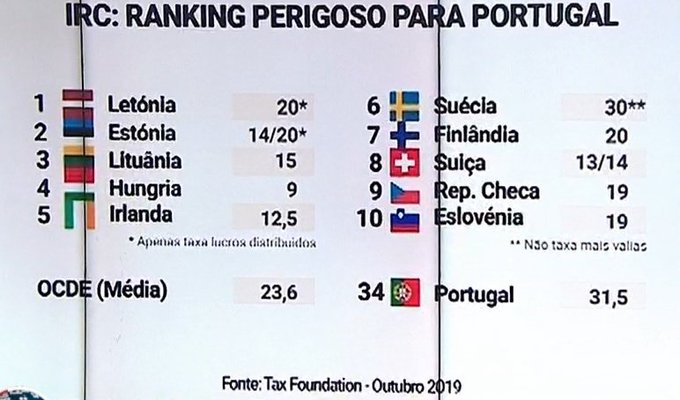

Parte I.

Como referi no final da parte I vou comentar a segunda parte do último "

Think Tank" dedicado ao tema da produtividade (a partir do minuto 33).

A conversa começa com Jorge Marrão a dar um exemplo que não é nenhuma mentira, mas é tipo: com a verdade me enganas. A maioria das empresas em Portugal já não está aí.

Jorge Marrão conta que há anos foi à China e, esteve num hotel que pertence a uma cadeia de hotéis que também está em Portugal. Uma mesa para almoçar era servida por 5 funcionários na China e por 1 funcionário em Portugal. Claro que a produtividade em Portugal era muito superior à chinesa. Admitindo que o numerador era o mesmo nos dois países, o valor ganho com a venda do serviço de almoço, e que o denominador era mais pequeno em Portugal do que na China porque só se pagava um salário e não cinco, admitindo que o salário chinês não fosse demasiado baixo. Jorge Marrão explica que na China eram 5 funcionários porque tinham pouca formação.

Ao minuto 36'37'' Jorge Marrão volta a enganar-nos com a verdade (e atenção eu gosto de o ouvir e comungo de muitas das suas ideias, embora ele sofra um pouco da doença anglo-saxã, a mesma da tríade) - aumentar a produtividade traz um problema para a sociedade porque mais produtividade requer menos gente.

Qual é o problema deste argumento de Jorge Marrão? É o famoso, aqui no blogue,

argumento dos engenheiros, quem o usa assume uma constante, algo que não pode mexer, algo em que nem pensa mexer, o numerador, assume que o que se faz é constante. Assim, a única opção que há é mexer no que é variável, ou seja, no denominador. Por exemplo, no número de trabalhadores necessários para produzir a mesma quantidade de output. Esta abordagem não está errada. No entanto, condena-nos a melhorias da produtividade de caca. Por causa do

gráfico de Marn e Rosiello:

E por causa dos low hanging fruits já terem sido todos colhidos.

Acham que é assim que colmatamos este gap brutal com o resto da Europa?

(a amarelo Portugal, a laranja a UE28, a verde a zona euro)

Ao minuto 39' entra Joaquim Aguiar e não podia entrar melhor:

"Mais produtividade não é menos custos nem mais esforço."

A meio do minuto 40' Joaquim Aguiar desvia-se do essencial para dar o exemplo da Autoeuropa em Palmela. Diz Joaquim Aguiar, algo que não é novidade, a unidade da Autoeuropa é unidade mais produtiva de todo o grupo VW. Porque é que digo que Joaquim Aguiar se desvia do essencial? Começou por fazer-nos intuir que ia abordar o numerador da equação da produtividade com aquela afirmação que citei e sublinhei, mas depois dá um exemplo da vantagem do denominador. Basta recuar a

2010 neste blogue para ler em "

As anedotas":

"Conseguem encontrar fábricas gémeas, fábricas que fabriquem os mesmos produtos em Portugal e na Alemanha?

.

Há uma que salta logo à vista, a AutoEuropa.

.

No caso da AutoEuropa, aposta que a produtividade portuguesa é, ou semelhante, ou superior às fábricas congéneres da VW na Alemanha (para modelos com a mesma gama de preço).

.

Agora conseguem comparar a produtividade da AutoEuropa com a produtividade de uma unidade que produz a marca Porsche ou a marca Ferrari?

.

Na Ferrari e na Porsche especulo que fabricam menos carros por trabalhador que na AutoEuropa e, no entanto, têm uma produtividade muito superior...

.

Excluindo a indústria automóvel conseguem encontrar outro sector onde fábricas "gémeas" compitam ombro a ombro em Portugal e na Alemanha?

.

Não me recordo... a fazer exactamente o mesmo? Duvido!!!"

Se o numerador estiver bloqueado, a unidade com menores custos é mais produtiva, com as mesmas regras de gestão.

Mas as empresas não estão prisioneiras do denominador. Podem fazer o que os livros de Economia e Gestão nunca falam: mudar de numerador, mudar de output, subir na escala de valor, race to the top em vez de race to the bottom.

Ao minuto 43'40 Jorge Marrão lança um tema que ele não desenvolve no sentido que eu vou sublinhar aqui. Diz ele e bem: Associado ao tema do aumento da produtividade, vem o tema do aumento do salário. Gente com um salário superior, ganha apetência para outro tipo de consumo, o que, segundo ele, cria emprego para os que foram desempregados pelo aumento da produtividade.

O que é que nesta frase de Jorge Marrão me salta à vista?

- Mais produtividade -> mais salário

- Mais salário -> procura por coisas novas

Agora especulo:

- Se o aumento da produtividade for natural, o aumento da procura por coisas novas será natural, e a comunidade responderá a essa procura crescente com as suas próprias soluções;

- Se o aumento da produtividade for forçado, o aumento da procura por coisas novas será mais rápido do que a capacidade da comunidade responder a essa procura crescente, o que fará disparar o desiquilibrio da balanço externa e ... problemas mais cedo ou mais tarde

BTW, reconheço que o argumento de Jorge Marrão acerca do aumento do salário implicar mais procura por coisas novas pode estar um pouco estragado, porque hoje temos os empréstimos bancários generalizados que põem NINJAS a comprar tudo e mais alguma coisa, sem eles próprios criarem a riqueza adequada.

Ao minuto 45'40'' Jorge Marrão volta a encarreirar no lado bom da Força ao associar produtividade a mais receita por trabalhador:

"Não tem a ver com esforço, tem a ver com o que é que aquelas pessoas, naquele posto de trabalho conseguiram capturar de receita, de criação de riqueza"

E então vem o seu momento alto neste programa:

"Ou modificam um bocadinho a forma de trabalhar [Moi ici: actuar sobre o denominador da equação] em que é necessário menos recursos ou aumentam a receita"[Moi ici: Importante, distinguir o numerador, do denominador. Pena que não refira o gráfico de Marn e Rosiello para perceber o quanto o impacte da melhoria do numerador é superior ao da melhoria no denominador]

Logo a seguir Jorge Marrão dá um exemplo concreto. E com exemplos concretos as coisas percebem-se muito melhor (recordo logo o meu parceiro das conversas oxigenadoras a contar a argumentação do filho para explicar o sucesso do PAN: é o nome, só coisas concretas - pessoas, animais natureza).

Vamos imaginar que há 3 empresas num sector e que cada uma tem um terço de quota de mercado:

A empresa A tem uma produtividade de 100.

A empresa B tem uma produtividade de 50.

A empresa C tem uma produtividade de 10.

A produtividade do sector é de 53,3.

Voltemos agora às palavras de Jorge Marrão, adaptadas por mim:

"Se nós eliminarmos a empresa mais improdutiva, a produtividade do sector sobe muitíssimo"

A produtividade do sector sobe para 75, um salto de mais de 40%

Qual a vantagem de eliminar a empresa menos produtiva? Palavras de Jorge Marrão:

"O salário da empresa menos produtiva no sector serve de referência a todas as empresas do sector, para estabelecer o salário do sector"[Moi ici: Não sei se isto se continuará a verificar numa economia com falta de mão de obra]

Este exemplo final de Jorge Marrão é a aplicação das ideias de

Maliranta e de Nassim Taleb que nunca me canso de repetir. Por isso, escrevo aqui há anos: "

Deixem as empresas morrer!"

Qual o problema da argumentação de Jorge Marrão? É uma argumentação que faz sentido, mas que é proposta por alguém que não vai sofrer as consequências directas da sua aplicação, sem skin-in-the-game. Reparem na diferença:

- Eu - Deixem as empresas morrer

- Jorge Marrão e muitos outros neste último ano - Temos de eliminar as empresas

E Nassim Taleb aqui serve-me de farol:

“Don’t take advice from those who are not at risk” for the consequences of their advice"

Quais as consequências da abordagem TEMOS DE ELIMINAR AS EMPRESAS MAIS IMPRODUTIVAS!

- Desemprego de pessoas concretas;

- Como o encerramento não é natural, mas induzido artificialmente, não há criação natural de unidades novas a ritmo suficiente para absorver os desempregados. Daí este remate no final deste postal:

"Por cá, politicamente a prioridade é a distribuição. Ao menos, podiam facilitar as condições para que capital estrangeiro investisse no país."

Recordo "

Produtividade e socialismo (Parte II)"

"Dá para ficar a pensar muito seriamente na incapacidade das transferências inter-sectoriais gerarem uma massa crítica relevante para o país. A alternativa poderia passar por investimento directo estrangeiro para promover transferências inter e intra-sectoriais com a entrada de novos players.

Só que o campeonato nessa liga não é para amadores:"

BTW, Jorge Marrão desmistifica algo que já critiquei aqui várias vezes, a crença de que subidas fantásticas na produtividade são incompatíveis com trabalhadores com poucas qualificações escolares. Jorge Marrão dá o exemplo das empresas alemãs em Portugal (Bosh?): Basta um pouco de formação básica.

O meu clássico: sexta-feira deixa de ser costureira numa fábrica de T-shirts e segunda-feira começa a trabalhar como costureira numa unidade de confecção de air-bags. Imaginem o salto brutal na produtividade daquela pessoa. O velho tema da caridadezinha (

2014,

2008)

Para registo recordo

Janeiro de 2019 e

Agosto de 2009.

Claro que os

"espertos" riem-se de nós todos.

%2006.21.jpeg)