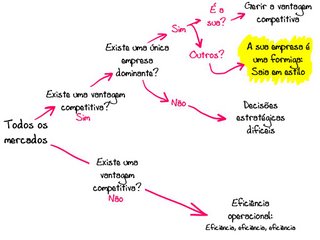

.

Recordando Tom Peters e o seu:

Reflecting on my latest Comcast experience, let's add to our vocab a partner phrase to "too big to fail." Addenda: TOO BIG TO CARE.— Tom Peters (@tom_peters) July 8, 2014

"There are really only two business strategies: caring and not caring.Agora, ler a parvoíce escrita na Newsweek na parte III.

.

No Caring.

The “no caring” business strategy makes everything transactional. This strategy is built on the idea of driving down costs as much as possible and charging the lowest possible price. Eventually everything must be sacrificed on the altar of lowest price. Every transaction, every interaction, needs to be done at a lower and lower cost. Even the customer experience must be sacrificed, because an excellent customer experience increases costs. And if you can’t–or won’t–capture a higher price, then you can’t allow your costs to increase.

...

Caring.

The caring business strategy is completely different. This strategy is built on the idea of delighting customers and building lasting relationships. It is built on trust. Customers that choose the “caring” strategy are accountable for the promise of delivering something that is worth paying more to obtain. Caring is what delivers that promise.

...

The “caring” strategy is anything but the lowest-price strategy. Caring takes resources, including time and money. It requires that you hire people that care, and that you build a culture that supports–and insists on–caring. Nothing you do can be transactional. Value must be created and captured to deliver “caring.”"

Trechos retirados de "The Only Two Business Strategies"