Excelente artigo "How Can Jeans Cost $300?" com vários tópicos que costumamos aqui referir no blogue:

.

"This is a rarefied segment of the denim business. Americans bought $13.8 billion of men's and women's jeans in the year ended April 30, according to market-research firm NPD Group. But only about 1% of jeans sold in the U.S. over that year cost more than $50. (Moi ici: Um nicho. Estamos a falar de um nicho não de produção massificada, com grandes encomendas e centenas de trabalhadores)

.

The prices of "premium" jeans—industry jargon for luxury-priced denim—appear to be edging slightly upward after a downturn following the financial crisis.

...

It costs about $50 to make a pair of Super T jeans, True Religion's best-selling style with oversized white stitching, estimates founder, chairman and chief executive, Jeff Lubell. The wholesale price is $152, he says, and the average retail price is $335. (Moi ici: Bate certo com os números que conheço por cá, da fábrica à loja multiplica por 3, quem ganha é o dono da marca, da loja à montra multiplica por mais 2-3. Daí, depois, o período de saldos) Of course, plenty of these jeans sell at substantially less than full price.

...

As with all fashion, a big part of the price of luxury denim is in the multiple profit margins taken at each level of production. Most any piece of clothing contains parts and services from potentially dozens of providers: from fabric and button makers, to designers and seamstresses, and wholesalers and sales agents. After all this, designers and retailers say the typical retail markup on all fashion items, including jeans, ranges from 2.2 to 2.6 times cost.

.

In the luxury business, those mark-ups cover huge marketing budgets (someone has to pay for giant billboards and ads in fashion magazines) as well as the costs of running stores, headquarters, shipping, and other overhead.

...

Jeans brands also try to stand out from season to season by using patented materials, such as rivets and stitching, and by using special washes and distressing methods.

...

Most premium jeans' cotton denim fabric comes from the primary maker of high-end denim fabric used in the U.S. and Europe: Greensboro, N.C.-based Cone Denim, a unit of the International Textile Group. There, in a plant known as White Oak, shuttle looms dating from the 1950s weave the denim fabric that winds up in many premium denim brands, including J Brand. The looms are older, narrower, and slower than highly efficient modern looms, but they weave fabric with slight irregularities known as slubs, which impart a texture and character that modern looms lack. (Moi ici: Como os discos de vinil... BTW quantas fábricas fecharam por causa de manterem estruturas produtivas dos anos 50? E de quem é a responsabilidade? Dos trabalhadores? Dos clientes? Dos governos? Como escreve Huerta de Soto, citando Kirzner, "o exercício da empresarialidade implica uma especial perspicácia (alertness), ou seja, um contínuo estado de alerta, que torna possível ao ser humano descobrir e aperceber-se do que ocorre ao seu redor")

...

Jeans makers say that manufacturing in the U.S., in addition to appealing to consumers, allows them to move quickly. (Moi ici: O factor proximidade associado à rapidez e flexibilidade. Não duvido que em muitos sectores a flexibilidade a nível laboral seja importante, mas para quem lida com moda a sério, o grande factor de flexibilidade é a proximidade. Agora isso implica uma outra organização do trabalho, isso implica criativos que estão numa fábrica e não num atelier onde o tempo é secundário) When Jeff Rudes, founder and chief executive of J Brand, saw designer Jil Sander's electric colors in New York's Jeffrey boutique earlier this year, he asked his designers to come up with a hot pink and an emerald green color for jeans. Five days later, the first, small run of jeans were shipping into Barneys New York. Mr. Rudes says it typically takes his company six to eight weeks to make a pair of jeans in the U.S., compared with three to six months in China."

.

Mais sobre este tema dos têxteis produzidos em países de mão-de-obra cara podem ser encontrados pesquisando David Birnbaum ou de Suzane Berger.

A apresentar mensagens correspondentes à consulta proximidade ordenadas por relevância. Ordenar por data Mostrar todas as mensagens

A apresentar mensagens correspondentes à consulta proximidade ordenadas por relevância. Ordenar por data Mostrar todas as mensagens

domingo, julho 10, 2011

segunda-feira, novembro 06, 2017

Exemplo para partes interessadas relevantes

Quando as pessoas me dizem que não sabem como aplicar a cláusula 4.2 da ISO 9001:2015 procuro ter à mão exemplos como este, "TMG Automotive: tecnologia e qualidade de mãos dadas".

Primeiro, a proposta de valor:

Que actividades, que processos a empresa desenvolve de forma planeada, sistemática, para obter que resultados, em troca de que recursos e resultados para essas partes interessadas?

Primeiro, a proposta de valor:

“Os nossos concorrentes são todos fora de Portugal. O nosso maior concorrente é um grupo alemão, muito, muito grande com uma quota de mercado de 40%”, afirma Isabel Furtado.Sublinhados do artigo e que podem ser relacionados com a cláusula 4.2:

.

Para a gestora não há dúvida: “A nossa vantagem face a eles é que somos mais flexíveis, talvez mais inovadores em muitos aspetos, mas temos o problema de sermos periféricos, não só face ao centro de decisão que está na Alemanha, mas também em termos de distância, uma vez que as matérias-primas vêm do centro da Europa”

"A falta de engenheiros a saírem das UniversidadesPartes interessadas relevantes:

...

o nosso maior problema são algumas engenharias como polímeros de materiais e têxtil.

...

confirma essa ligação a que acrescenta ainda a Universidade do Porto. “Ministramos os estágios dessas faculdades aos alunos dos mestrados”. A gestora fala ainda na proximidade, a mesma que invoca para justificar a grande proximidade que têm com os centros tecnológicos. “Temos que pensar que os detentores de conhecimento são os centros tecnológicos"

- Internas - engenheiros;

- Externas - Universidade do Porto; Centros Tecnológicos

Que actividades, que processos a empresa desenvolve de forma planeada, sistemática, para obter que resultados, em troca de que recursos e resultados para essas partes interessadas?

domingo, junho 14, 2009

Manobras de Lanchester, Ratoeiras macro-económicas e Proximidade

Há um ano o preço do petróleo levou-me várias vezes a pensar no trunfo da proximidade.

.

Como podem os empreendedores aproveitar esse vector, essa corrente que marcará o nosso futuro?

.

Umas pistas interessantes para alimentar a reflexão em "The Perils of Linear Projections?"

.

Como podem os empreendedores aproveitar esse vector, essa corrente que marcará o nosso futuro?

.

Umas pistas interessantes para alimentar a reflexão em "The Perils of Linear Projections?"

terça-feira, março 07, 2017

"e não gostam de esperar um semestre"

A propósito de "H&M aposta no ver agora/comprar agora" e de:

"«Trazer a moda imediatamente da passerelle para a loja assinala uma nova era para a indústria da moda e estamos muito ansiosos para testar este novo formato emocionante»,Perante isto penso logo numa consequência, a aceleração temporal e a concretização desta tendência:

...

«Acho que é apenas uma questão de estar um pouco mais perto dos nossos clientes, porque alguns deles são realmente impacientes e não gostam de esperar um semestre para comprar depois de ver a coleção»"

"Preparando-se para pequenas quantidades, muita flexibilidade e em vez de duas épocas por ano… 52 épocas por ano. Com 52 épocas por ano, como é que uma empresa poderia encomendar produções na Ásia?" (Maio de 2006)Ou:

"In the future, the lifecycle of products will be significantly shorter, making product innovation an even more critical differentiator of high performance. [Moi ici: Não só a inovação no produto, como a flexibilidade, como a proximidade. Não a China não vai ser a fábrica do mundo] “Fast fashion”, in fact, will be the dominant business model — not just in apparel and consumer electronics, where it is already evident, but also in all other retail categories. Fast fashion will also necessitate more supple supply chains—a challenge for many."(Agosto de 2011)Ou:

"Everything in fashion is now, now, now."(Setembro de 2011)E nas consequências das consequências, a criticidade:

- da proximidade entre o consumo e a produção;

- da interacção entre criativos e a produção; e

- da robustez do cluster do lado da produção.

quarta-feira, setembro 03, 2008

A proximidade: uma oportunidade a aproveitar

Já aqui escrevemos várias vezes sobre a importância crescente do factor 'proximidade' num mundo de petróleo caro e de inflação crescente nos países emergentes.

.

O The McKinsey Quarterly publica um artigo sobre o tema "Time to rethink offshoring?"

.

Once again: que oportunidades podem ser criadas a partir desta linha de força? É de ficar à espera que caiam de maduras, ou é preciso fazer algo para forçar o desenvolvimento positivo?

.

.

O The McKinsey Quarterly publica um artigo sobre o tema "Time to rethink offshoring?"

.

Once again: que oportunidades podem ser criadas a partir desta linha de força? É de ficar à espera que caiam de maduras, ou é preciso fazer algo para forçar o desenvolvimento positivo?

.

terça-feira, agosto 23, 2011

Competir não pelos custos mas pelo valor

Ontem à noite, numa troca de Direct Messages no Twitter, tentei explicar o que faço (hummm, tenho de escrever um postal sobre isso) e, a certa altura, escrevi: "Ajudo as empresas a competirem não pela redução de custos mas pelo aumento do valor"

.

Hoje de manhã, encontro dois artigos de Steve Denning que vão ao encontro dessa ideia:

.

1."Accountants: Accountants need to get beyond the mental prison of cost accounting and embrace the thinking in throughput accounting that puts the emphasis on how companies can add new value, rather than just cutting costs."

-//-

2."Making decisions based on a cost-accounting mindset would be like making decisions in a football game based on numbers of yards gained by the opposition rather than focusing who wins the game. It would result in a one-dimensional defensive mindset in which scoring points and winning the game become irrelevant. It would annoy the fans, frustrate the players, and ultimately create a losing team."

-//-

3."Developed economies and their companies will always lose out to the emerging economies and their companies if the battle is fought on the basis of lowering cost (which is where traditional management generally tries to compete.) (Moi ici: Esta é a minha constante mensagem neste blogue mas que é abafada pelos políticos e académicos encalhados em modelos arcaicos)

.

Developed economies and their companies can only win in the long run if they compete on the basis of adding more value, through superior understanding and mastery of the world of the customer (which requires a radically different kind of management). (Moi ici: Claro que implica uma nova forma de pensar, de pensar em valor, valor que emerge durante a experiência de uso dos clientes, de pensar em proposta de valor para clientes-alvo)

.

Claro que não é uma mensagem fácil... é o caminho menos percorrido...

.

Trechos retirados de:

.

Hoje de manhã, encontro dois artigos de Steve Denning que vão ao encontro dessa ideia:

.

1."Accountants: Accountants need to get beyond the mental prison of cost accounting and embrace the thinking in throughput accounting that puts the emphasis on how companies can add new value, rather than just cutting costs."

-//-

2."Making decisions based on a cost-accounting mindset would be like making decisions in a football game based on numbers of yards gained by the opposition rather than focusing who wins the game. It would result in a one-dimensional defensive mindset in which scoring points and winning the game become irrelevant. It would annoy the fans, frustrate the players, and ultimately create a losing team."

-//-

3."Developed economies and their companies will always lose out to the emerging economies and their companies if the battle is fought on the basis of lowering cost (which is where traditional management generally tries to compete.) (Moi ici: Esta é a minha constante mensagem neste blogue mas que é abafada pelos políticos e académicos encalhados em modelos arcaicos)

.

Developed economies and their companies can only win in the long run if they compete on the basis of adding more value, through superior understanding and mastery of the world of the customer (which requires a radically different kind of management). (Moi ici: Claro que implica uma nova forma de pensar, de pensar em valor, valor que emerge durante a experiência de uso dos clientes, de pensar em proposta de valor para clientes-alvo)

.

Claro que não é uma mensagem fácil... é o caminho menos percorrido...

.

Trechos retirados de:

BTW, a Part 4 chama a atenção para outra ideia deste blogue: A importância da proximidade!!! Basta procurar o marcador "proximidade"!

.

"Taking advantage of location

Location matters, but then, so does management. These regions are flourishing because of the focus on innovation. If the firms in these locations ever succumb to the traditional management preoccupations of efficiency, cutting costs and the outsourcing death-spiral, these promising industrial hubs will die as quickly as they have been born."

Location matters, but then, so does management. These regions are flourishing because of the focus on innovation. If the firms in these locations ever succumb to the traditional management preoccupations of efficiency, cutting costs and the outsourcing death-spiral, these promising industrial hubs will die as quickly as they have been born."

sexta-feira, junho 13, 2014

As empresas que trabalham connosco não precisam destes estudos

Há muitos anos que este é o nosso Evangelho junto das PMEs:

- rapidez;

- flexibilidade;

- pequenas séries;

- diversidade;

- diferenciação;

- personalização.

Agora, vêm-nos dizer em "Flexibilidade é um dos maiores trunfos da indústria de engenharia portuguesa":

"A flexibilidade é um dos principais trunfos das empresas portuguesas da indústria de engenharia, cujo desempenho está “ao nível do que melhor se faz internacionalmente”As empresas que trabalham connosco não precisam destes estudos:

...

as três principais vantagens comparativas da indústria de engenharia portuguesa são a flexibilidade (enquanto capacidade de resposta a prazos de entrega curtos e/ou a quantidades de produção pequenas), a qualidade, a entrega e o custo/produtividade.

...

“Medimos quatro dimensões que cobrem o espectro da performance industrial e, em todas elas, Portugal estava ao nível do que de melhor se faz em todo o mundo. Ficámos surpreendidos com os resultados porque, por exemplo, em comparação com o inquérito anterior, o estudo revelou em Portugal não só um desempenho ao nível (se não melhor) do que se faz internacionalmente, mas também “níveis de desempenho muito elevados” em relação à Europa,"

- O regresso dos clientes (II) ou confecção made in America (Maio de 2006)

- Flexigurança, fiscalidade e competitividade (Janeiro de 2007);

- Flexibilidade, flexibilidade, flexibilidade (Julho 2007)

- Proximidade + flexibilidade = Oportunidades (Janeiro 2009);

- Lanchesterianos e a surpresa da flexibilidade talibã (Novembro 2009)

- Flexibilidade, flexibilidade, flexibilidade (Setembro 2010)

- Fazer batota! (Junho 2011)

- Como aproveitar a proximidade entre a produção e o consumo (Julho 2012)

quinta-feira, julho 25, 2013

Escala de profundidade (parte I)

"Why Warren Buffett Bought A Newspaper"

.

Um excelente artigo!!!

.

Em linha com o que escrevemos aqui há anos sobre a importância crescente da proximidade.

.

É engraçado ver as coisas em perspectiva, as empresas regionais foram "comidas" ou "eliminadas" por empresas nacionais, com sede em Lisboa ou no Porto. (Lembro-me logo do IP4)

.

Depois, as empresas multinacionais "comeram" as nacionais ou as nacionais evoluíram para multinacionais e centralizaram-se em Lisboa.

.

Depois, por motivos eficientistas saíram de Lisboa e foram para Madrid ou outras paragens.

.

Assim, está livre, à espera de ser ocupado, um espaço de proximidade, um espaço que não pode ser escalado em número de clientes, um espaço de autenticidade que pode criar uma interacção que cria escala de âmbito, que cria escala de profundidade.

.

Apetece dizer, Deus dá nozes a quem não tem dentes.

.

Continua

.

Um excelente artigo!!!

.

Em linha com o que escrevemos aqui há anos sobre a importância crescente da proximidade.

.

É engraçado ver as coisas em perspectiva, as empresas regionais foram "comidas" ou "eliminadas" por empresas nacionais, com sede em Lisboa ou no Porto. (Lembro-me logo do IP4)

.

Depois, as empresas multinacionais "comeram" as nacionais ou as nacionais evoluíram para multinacionais e centralizaram-se em Lisboa.

.

Depois, por motivos eficientistas saíram de Lisboa e foram para Madrid ou outras paragens.

.

Assim, está livre, à espera de ser ocupado, um espaço de proximidade, um espaço que não pode ser escalado em número de clientes, um espaço de autenticidade que pode criar uma interacção que cria escala de âmbito, que cria escala de profundidade.

.

Apetece dizer, Deus dá nozes a quem não tem dentes.

.

Continua

segunda-feira, novembro 26, 2007

Esquizofrenia?

A página 38 do Público de hoje é tão estranha...

Grande parte da página é ocupada com uma entrevista dada por Paulo Nunes de Almeida, o presidente da Associação Têxtil e Vestuário de Portugal:

"Salário mínimo nos 500 euros pode gerar mais desemprego"

No texto, assinado por Natália Faria, duas mensagens principais:

"O responsável associativo do sector têxtil quer alteração do regime de horários e de pagamentos para facilitar a vida das empresas." e

"O desemprego vai aumentar, caso o Governo insista em aumentar o salário mínimo nacional até aos 500 euros em 2011 sem avançar com contrapartidas para as empresas."

Todo o discurso é baseado na defesa das empresas que apostam na proposta de valor preço, preço, preço.

Depois, a jornalista, na caixa colocada no canto inferior direito coloca a questão "Que caminhos aponta o plano estratégico para o sector têxtil a apresentar em Dezembro?"

E a resposta não bate certo com o corpo principal da entrevista, senão vejamos:

"Pensamos que o sector se vai desenrolar segundo três grandes eixos. No primeiro, estarão as empresas que continuarão a trabalhar para marcas de terceiros, já não numa óptica de mera contratação de mão-de-obra, mas de prestação de serviços, com grande proximidade aos clientes, produtos de alta gama, pequenas séries, serviço rápido e valor acrescentado. Portugal vai continuar a ser um país de private label e acho que temos que nos deixar de complexos quanto isso, pelo contrário, devemos orgulhar-nos de estarmos a produzir num segmento topo de gama. "

As empresas que apostam no trabalho para terceiros, segundo as palavras de Paulo Nunes de Almeida, já não o vão fazer por causa do preço-baixo, mas por causa do serviço, da relação, da intimidade com os clientes, daí ele falar em "prestação de serviços, com grande proximidade aos clientes, produtos de alta gama, pequenas séries, serviço rápido e valor acrescentado"... então qual o sentido do discurso de todo o resto da entrevista? Se estamos a falar de serviço rápido e valor acrescentado, então, a proposta de valor é a intimidade com o cliente não o preço. Se não é o preço, para quê perder tempo com o rosário de temas da entrevista principal?

Não faz sentido!!!

Maldosamente apetece perguntar, e como é que empresas que não conseguem fazer o planeamento financeiro, e querem passar para contas com 12 meses e não com 14 meses, conseguem lidar com a complexidade desta proposta de valor (intimidade com o cliente)?

"E quanto aos restantes eixos?

Prevê-se um crescimento em duas áreas - que hoje têm pouco peso, na casa dos 15 a 20 por cento - que são as marcas próprias e os têxteis técnicos ou funcionais. Aqui Portugal tem algumas vantagens, porque está, como poucos, em condições de desenvolver um produto desde a concepção ao fabrico e à distribuição. "

Estas duas áreas estão relacionadas com a proposta de valor associada à inovação. Mais uma vez não estamos a falar de preço. Então para quê tanto investimento na defesa do ontem, do passado?

Ou estes três eixos são treta, ou não se está seguro de que esta é a aposta certa, e quer-se ficar com uma perninha no passado!

Na Idade Média alguns exércitos colocavam na sua rectaguarda, as mulheres e os filhos dos seus combatentes, para que estes dessem o seu melhor, para que estes se comportassem como se não houvesse alternativa à vitória, como se não houvesse plano B. Como se demonstra facilmente, não é possível ter sucesso querendo ser uma coisa, e o seu contrário, ao mesmo tempo, quando se decide, tem de se mergulhar de vez e em profundidade nas consequências.

Agora que estamos a aproximar-nos do Natal, recomendo como prenda útil, para o presidente da Associação Têxtil e Vestuário de Portugal, a leitura do livro "Confronting Reality - Doing What Matters to Get Things Right" de Larry Bossidy & Ram Charan.

"Whether change is abrupt or gradual, at some point it makes old beliefs and behaviors obsolete. Ignoring that reality, as so many leaders do, is devastating."

Já agora, outra das minhas discordâncias preferidas, face ao mainstream, será que o trabalhador têxtil que trabalha na linha de confecção de uma têxtil que aposta no preço e que tem a 4ª classe, não consegue ser útil e muito produtivo se for colocado a fazer o mesmo mas numa empresa que aposta num dos três eixos? O problema não são os trabalhadores, o problema é a sobrevivência das empresas pouco produtivas.

Grande parte da página é ocupada com uma entrevista dada por Paulo Nunes de Almeida, o presidente da Associação Têxtil e Vestuário de Portugal:

"Salário mínimo nos 500 euros pode gerar mais desemprego"

No texto, assinado por Natália Faria, duas mensagens principais:

"O responsável associativo do sector têxtil quer alteração do regime de horários e de pagamentos para facilitar a vida das empresas." e

"O desemprego vai aumentar, caso o Governo insista em aumentar o salário mínimo nacional até aos 500 euros em 2011 sem avançar com contrapartidas para as empresas."

Todo o discurso é baseado na defesa das empresas que apostam na proposta de valor preço, preço, preço.

Depois, a jornalista, na caixa colocada no canto inferior direito coloca a questão "Que caminhos aponta o plano estratégico para o sector têxtil a apresentar em Dezembro?"

E a resposta não bate certo com o corpo principal da entrevista, senão vejamos:

"Pensamos que o sector se vai desenrolar segundo três grandes eixos. No primeiro, estarão as empresas que continuarão a trabalhar para marcas de terceiros, já não numa óptica de mera contratação de mão-de-obra, mas de prestação de serviços, com grande proximidade aos clientes, produtos de alta gama, pequenas séries, serviço rápido e valor acrescentado. Portugal vai continuar a ser um país de private label e acho que temos que nos deixar de complexos quanto isso, pelo contrário, devemos orgulhar-nos de estarmos a produzir num segmento topo de gama. "

As empresas que apostam no trabalho para terceiros, segundo as palavras de Paulo Nunes de Almeida, já não o vão fazer por causa do preço-baixo, mas por causa do serviço, da relação, da intimidade com os clientes, daí ele falar em "prestação de serviços, com grande proximidade aos clientes, produtos de alta gama, pequenas séries, serviço rápido e valor acrescentado"... então qual o sentido do discurso de todo o resto da entrevista? Se estamos a falar de serviço rápido e valor acrescentado, então, a proposta de valor é a intimidade com o cliente não o preço. Se não é o preço, para quê perder tempo com o rosário de temas da entrevista principal?

Não faz sentido!!!

Maldosamente apetece perguntar, e como é que empresas que não conseguem fazer o planeamento financeiro, e querem passar para contas com 12 meses e não com 14 meses, conseguem lidar com a complexidade desta proposta de valor (intimidade com o cliente)?

"E quanto aos restantes eixos?

Prevê-se um crescimento em duas áreas - que hoje têm pouco peso, na casa dos 15 a 20 por cento - que são as marcas próprias e os têxteis técnicos ou funcionais. Aqui Portugal tem algumas vantagens, porque está, como poucos, em condições de desenvolver um produto desde a concepção ao fabrico e à distribuição. "

Estas duas áreas estão relacionadas com a proposta de valor associada à inovação. Mais uma vez não estamos a falar de preço. Então para quê tanto investimento na defesa do ontem, do passado?

Ou estes três eixos são treta, ou não se está seguro de que esta é a aposta certa, e quer-se ficar com uma perninha no passado!

Na Idade Média alguns exércitos colocavam na sua rectaguarda, as mulheres e os filhos dos seus combatentes, para que estes dessem o seu melhor, para que estes se comportassem como se não houvesse alternativa à vitória, como se não houvesse plano B. Como se demonstra facilmente, não é possível ter sucesso querendo ser uma coisa, e o seu contrário, ao mesmo tempo, quando se decide, tem de se mergulhar de vez e em profundidade nas consequências.

Agora que estamos a aproximar-nos do Natal, recomendo como prenda útil, para o presidente da Associação Têxtil e Vestuário de Portugal, a leitura do livro "Confronting Reality - Doing What Matters to Get Things Right" de Larry Bossidy & Ram Charan.

"Whether change is abrupt or gradual, at some point it makes old beliefs and behaviors obsolete. Ignoring that reality, as so many leaders do, is devastating."

Já agora, outra das minhas discordâncias preferidas, face ao mainstream, será que o trabalhador têxtil que trabalha na linha de confecção de uma têxtil que aposta no preço e que tem a 4ª classe, não consegue ser útil e muito produtivo se for colocado a fazer o mesmo mas numa empresa que aposta num dos três eixos? O problema não são os trabalhadores, o problema é a sobrevivência das empresas pouco produtivas.

segunda-feira, agosto 29, 2016

O maior risco

Quando olhamos para os números do desemprego, desde 2013, verifica-se que o desemprego no sector secundário (Indústria) cai muito mais do que no sector terciário (Serviços).

.

Recordar, por exemplo, deste postal "Evolução do desemprego e disparidades" esta tabela:

Julgo que esta tendência se insere na evolução detectada em 2008 (Março e Outubro) e que tenho salientado quer em Portugal, quer no estrangeiro, em postais com os marcadores: inshoring e reshoring.

Julgo que esta tendência se insere na evolução detectada em 2008 (Março e Outubro) e que tenho salientado quer em Portugal, quer no estrangeiro, em postais com os marcadores: inshoring e reshoring.

.

Há anos que escrevo sobre isto, sobre o pico da globalização naquele Verão olímpico de 2008 em Pequim. Não só por causa do aumento dos custos na Ásia mas também por causa do advento de Mongo.

.

Agora, em "Why China won’t own next-generation manufacturing" encontra-se mais material para este argumento:

O maior risco, para a economia portuguesa, é o da satisficing. Os humanos não são maximizadores. Por isso, é fácil, imaginar muito empresário a abandonar a luta difícil, mais arriscada mas mais remuneradora, da subida na escala de valor, para aceitar o dinheiro mais fácil do low-cost. Claro que esta classificação de "o maior risco" é a de um outsider que não se atreve a criticar cada um dos empresários que optar por esta via, embora tenha pena.

.

Recordar, por exemplo, deste postal "Evolução do desemprego e disparidades" esta tabela:

.

Há anos que escrevo sobre isto, sobre o pico da globalização naquele Verão olímpico de 2008 em Pequim. Não só por causa do aumento dos custos na Ásia mas também por causa do advento de Mongo.

.

Agora, em "Why China won’t own next-generation manufacturing" encontra-se mais material para este argumento:

"After three decades of dramatic growth, China’s manufacturing engine has largely stalled. With rising salaries, labor unrest, environmental devastation and intellectual property theft, China is no longer an attractive place for Western companies to move their manufacturing. Technology has also eliminated the labor cost advantage, so companies are looking for ways to bring their high-value manufacturing back to the United States and Europe."O artigo refere toda uma série de tópicos que suportam a tese do título. Pena que o autor nem uma vez aborde o tema Mongo e as suas exigências de proximidade e interacção entre produção e utilizador. Mesmo que os investimentos referidos no texto resultem, serão basicamente para consumo de proximidade.

O maior risco, para a economia portuguesa, é o da satisficing. Os humanos não são maximizadores. Por isso, é fácil, imaginar muito empresário a abandonar a luta difícil, mais arriscada mas mais remuneradora, da subida na escala de valor, para aceitar o dinheiro mais fácil do low-cost. Claro que esta classificação de "o maior risco" é a de um outsider que não se atreve a criticar cada um dos empresários que optar por esta via, embora tenha pena.

domingo, janeiro 19, 2020

Acerca da rapidez (parte II)

Parte I.

Recordo o texto de sexta-feira, "Para reflexão", onde comecei por relatar o choque negativo que o calçado está a sofrer. Muitas PME nos mais variados sectores transaccionáveis ganharam espaço no mercado, após o choque chinês dos anos 2000, recorrendo à rapidez, flexibilidade, proximidade como escrevi em "Flexigurança, fiscalidade e competitividade" em Janeiro de 2007. Por estes dias interrogo-me sobre até que ponto essa cartada continua válida, ou se já estará a chegar ao fim do seu prazo de validade. Quando escrevi em Dezembro passado:

Os políticos e quem trabalha na função pública pensam em direitos adquiridos. Nas empresas a vida é a vida, não é nem justa nem injusta. Não há futuro adquirido, ou se seduzem clientes

ou se cai no precipicio.

ou se cai no precipicio.

Contar com o ovo no cu da galinha é a morte do artista.

Lembram-se das críticas aos empresários no tempo do Cavaco? Dinheiros investidos nas empresas e ... nada

Será que vão dizer o mesmo dos milhões metidos no calçado?

É a vida! Os milhões metidos em empresas que estavam ajustadas à estratégia anterior, vão parecer terem sido lançados ao lixo, porque essa estratégia vai deixar de funcionar.

Numa primeira fase as empresas que não vão morrer, para já, vão ter de encolher, vão ter de fazer o que fez Steve Jobs quando regressou à Apple. Depois, vão ter de esperar, trabalhar, para descobrir "the next big thing":

Continua.

Recordo o texto de sexta-feira, "Para reflexão", onde comecei por relatar o choque negativo que o calçado está a sofrer. Muitas PME nos mais variados sectores transaccionáveis ganharam espaço no mercado, após o choque chinês dos anos 2000, recorrendo à rapidez, flexibilidade, proximidade como escrevi em "Flexigurança, fiscalidade e competitividade" em Janeiro de 2007. Por estes dias interrogo-me sobre até que ponto essa cartada continua válida, ou se já estará a chegar ao fim do seu prazo de validade. Quando escrevi em Dezembro passado:

"Marrocos, Roménia, Turquia, conseguem competir no campeonato da rapidez e flexibilidade com custos mais baixos"Percebemos que a carta da "rapidez, flexibilidade, proximidade" foi igualada e ultrapassada porque ainda juntam preços mais baixos. Ministros e académicos podem sorrir e antecipar subidas na produtividade agregada com o encerramento de sectores tradicionais. Contudo, quem dirige empresas nesses sectores tem de pensar em como dar a volta à situação.

Os políticos e quem trabalha na função pública pensam em direitos adquiridos. Nas empresas a vida é a vida, não é nem justa nem injusta. Não há futuro adquirido, ou se seduzem clientes

Contar com o ovo no cu da galinha é a morte do artista.

Lembram-se das críticas aos empresários no tempo do Cavaco? Dinheiros investidos nas empresas e ... nada

Será que vão dizer o mesmo dos milhões metidos no calçado?

É a vida! Os milhões metidos em empresas que estavam ajustadas à estratégia anterior, vão parecer terem sido lançados ao lixo, porque essa estratégia vai deixar de funcionar.

Numa primeira fase as empresas que não vão morrer, para já, vão ter de encolher, vão ter de fazer o que fez Steve Jobs quando regressou à Apple. Depois, vão ter de esperar, trabalhar, para descobrir "the next big thing":

"In the summer of 1998, I got an opportunity to talk with Jobs again. I said, “Steve, this turnaround at Apple has been impressive. But everything we know about the PC business says that Apple cannot really push beyond a small niche position. The network effects are just too strong to upset the Wintel standard. So what are you trying to do in the longer term? What is the strategy?” He did not attack my argument. He didn’t agree with it, either. He just smiled and said, “I am going to wait for the next big thing.” Jobs did not enunciate some simple-minded growth or market share goal. He did not pretend that pushing on various levers would somehow magically restore Apple to market leadership in personal computers. Instead, he was actually focused on the sources of and barriers to success in his industry—recognizing the next window of opportunity, the next set of forces he could harness to his advantage, and then having the quickness and cleverness to pounce on it quickly like a perfect predator. There was no pretense that such windows opened every year or that one could force them open with incentives or management tricks."É claro que PME não precisam da "the next big thing" com a dimensão da Apple. Talvez os nichos sejam o futuro, talvez a co-criação seja o futuro.

Continua.

segunda-feira, janeiro 09, 2017

Estratégias ajustadas e desajustadas

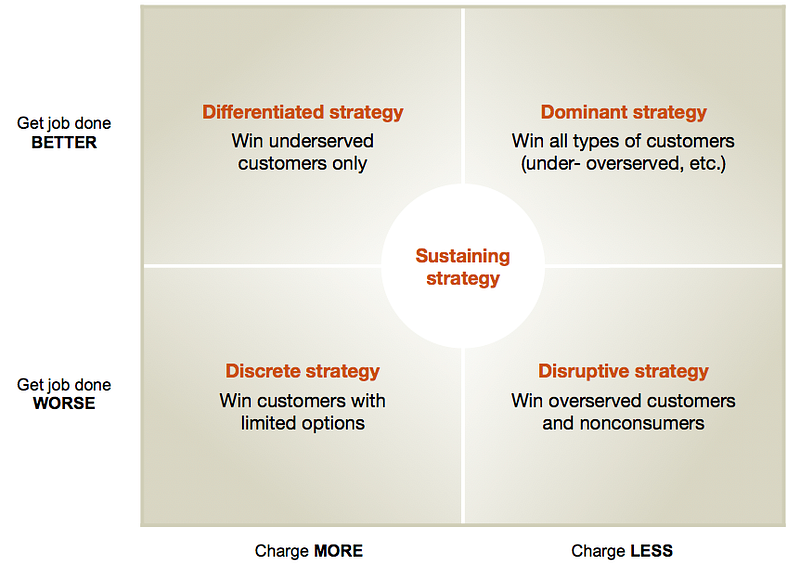

A leitura de "The Jobs-to-be-Done Growth Strategy Matrix" fez-me voltar a encontrar esta figura:

Que tinha descoberto e referido em "JTBD e estratégia".

Que tinha descoberto e referido em "JTBD e estratégia".

O reencontro com a figura fez-me pensar em várias conversas da semana passada:

Os jornais e os media tradicionais em geral, acossados pelos "chineses" da internet, responderam de forma errada querendo actuar como disruptores quando deviam ter apostado na diferenciação para servir os clientes underserved que continuariam a comprar jornais com melhores conteúdos.

Os jornais e os media tradicionais em geral, acossados pelos "chineses" da internet, responderam de forma errada querendo actuar como disruptores quando deviam ter apostado na diferenciação para servir os clientes underserved que continuariam a comprar jornais com melhores conteúdos.

O sector do leite protesta contra as importações de leite. O leite importado para Portugal é mais caro que o leite exportado de Portugal, sinal de que os compradores nacionais desse leite importado não encontram cá certos tipos de leite para o qual o preço não é o mais importante.

Muitas mercearias morreram ao longo das últimas duas décadas porque não se definiram, em vez de competir pelo preço com os "chineses" dos hipermercados, podiam ter optado pela diferenciação e especialização ou pela proximidade e relação.

Já o calçado português, incapaz de competir com os chineses genuínos salvou-se optando por estratégias baseadas na diferenciação (moda por exemplo) ou na proximidade/flexibilidade.

Que outros exemplos acrescentaria?

O reencontro com a figura fez-me pensar em várias conversas da semana passada:

O sector do leite protesta contra as importações de leite. O leite importado para Portugal é mais caro que o leite exportado de Portugal, sinal de que os compradores nacionais desse leite importado não encontram cá certos tipos de leite para o qual o preço não é o mais importante.

Muitas mercearias morreram ao longo das últimas duas décadas porque não se definiram, em vez de competir pelo preço com os "chineses" dos hipermercados, podiam ter optado pela diferenciação e especialização ou pela proximidade e relação.

Já o calçado português, incapaz de competir com os chineses genuínos salvou-se optando por estratégias baseadas na diferenciação (moda por exemplo) ou na proximidade/flexibilidade.

Que outros exemplos acrescentaria?

domingo, abril 18, 2010

Small is better

Um dos livros que herdei do meu pai foi um intitulado "Small is beautiful".

Gosto de trabalhar com PMEs porque têm uma cara, têm um rosto, têm um nome.

Uma das consequências de trabalhar com PMEs, porque são pequenas, é que raramente a proposta de valor onde podem ser competitivas de forma sustentada assenta no preço. Assim, muitas vezes tenho de desenvolver uma guerra de guerrilha contra o modelo mental da gerência que instintivamente resvala para uma disciplina de valor que só faz sentido para a proposta de valor associada ao preço mais baixo.

Quando uma PME, em vez de se concentrar na produção sistemática da sua proposta de valor para os clientes-alvo, se perde a cortar recursos naquilo que suporta a sua capacidade para fazer a diferença... está tudo estragado.

Na área da saúde, assistimos ao encerramento das pequenas unidades para se proceder à concentração em unidades centrais. O argumento é de que não há dinheiro... bem, o argumento oficial é mais técnico, brandem-se umas estatísticas para justificar níveis de proficiência e risco.

Quem sou eu para defender o desperdício! E o que é o desperdício? É fácil, nas poucas vezes que entro em contacto com o mundo da Saúde, encontrar desperdícios... é fácil mas... reconheço-os quando os vejo, não me peçam para os definir.

Neste blogue ilustro, entre outras coisas, uma revolta contra os deboches despesistas assentes em endividamentos sucessivos só para melhorar as estatísticas de hoje, evitar ir à raiz dos problemas e… tramar as gerações seguintes, por isso não me interpretem mal no que se segue.

Se o SNS fosse uma empresa, qual deveria ser a sua proposta de valor?

O preço mais baixo? A inovação?

Julgo que, como aprendi com Covey, sempre que estão metidas pessoas a eficiência nunca é a resposta. A resposta tem de passar pela eficácia, tem de passar pela relação, tem de passar pela proximidade.

Os burocratas já decidiram: concentração significa eficiência significa redução de custos.

Não se admirem se dentro de uns anos, corte após corte, desfiguração após desfiguração, (todas perfeitamente justificadas e suportadas em estatísticas e pareceres) as pessoas olharem para o SNS e profiram a mesma frase assassina que o Director Geral de Saúde há anos: “Se desaparecer, ninguém vai notar a diferença”.

Não sei qual é a solução, este é mais uma das tais wicked messes em que mais importante que uma solução é a equação do problema e de todas as suas cambiantes.

Como conciliar poupança com proximidade e relação?

Estas linhas foram geradas pela leitura deste artigo “The Power of Compassion”

terça-feira, março 04, 2014

Proximidade (parte I)

Proximidade.

.

Um factor competitivo que há vários anos salientamos aqui no blogue.

.

Batota, neste blogue, é abusar de forma consciente de um factor que nos dá vantagem. Por isso, sorri ao ler este título "Acelerar los tiempos del ‘fast fashion’: países estratégicos de la producción en proximidad":

"series cortas con fuerte componente diseño con un alto grado de rotación. Para estas líneas, la proximidad es determinante"

terça-feira, julho 03, 2012

"The future is local"

Dá-me um gozo especial escrever sobre um tema que aterrou neste blogue em Novembro de 2007 com "Esquizofrenia?" e em Julho de 2008 com "Um mundo de oportunidades".

.

O tema é a "proximidade", aquela que já considerei a nossa mais importante vantagem competitiva em Mongo (um mundo de rapidez, de diferenciação, de diversidade, de pequenas séries, de pequenos lotes, de co-produção, de interacção, de co-criação), por exemplo em "A vantagem de estar a 2 dias de Berlim".

.

Dois exemplos, o comércio de proximidade no têxtil e calçado em "Producción de moda en proximidad: ¿Qué y cuánto se fabrica hoy en España?" e na agricultura "Small Farmers Creating a New Business Model as Agriculture Goes Local":

.

O tema é a "proximidade", aquela que já considerei a nossa mais importante vantagem competitiva em Mongo (um mundo de rapidez, de diferenciação, de diversidade, de pequenas séries, de pequenos lotes, de co-produção, de interacção, de co-criação), por exemplo em "A vantagem de estar a 2 dias de Berlim".

.

Dois exemplos, o comércio de proximidade no têxtil e calçado em "Producción de moda en proximidad: ¿Qué y cuánto se fabrica hoy en España?" e na agricultura "Small Farmers Creating a New Business Model as Agriculture Goes Local":

"But beyond the familiar mantras about nutrition or reduced fossil fuel use, the movement toward local food is creating a vibrant new economic laboratory for American agriculture. The result, with its growing army of small-scale local farmers, is as much about dollars as dinner: a reworking of old models about how food gets sold and farms get financed, and who gets dirt under their fingernails doing the work."

domingo, maio 05, 2013

O modelo de negócio da Zara em todo o lado

"O modelo de negócios da Inditex, que assenta na recolha diária de informação sobre a preferência dos clientes nas seis mil lojas que tem nos cinco continentes, deixa um prazo de apenas duas a três semanas para a produção dos artigos de moda. Este segmento - o mais relevante em termos de valor para o grupo espanhol - é, por isso, fabricado em mercados próximos aos centros de abastecimento em Espanha, uma vez que as lojas têm de ser abastecidas duas vezes por semana.Rapidez, proximidade, pequenas séries... o futuro não só do têxtil mas de todos os sectores económicos. Imaginem que não existiam tantas barreiras a protegerem os incumbentes, nestes tempos de transformação até veríamos novos modelos de automóveis, não padronizados, a percorrerem as estradas.

Espanha, Portugal e Marrocos são responsáveis por este "aprovisionamento de proximidade", que representa 51% do volume total de 970 milhões de peças produzidas anualmente pelo gigante retalhista de vestuário. Deste lote da produção, quase um terço vem de fábricas portuguesas. "É um terço importante, sobretudo de peças de qualidade. A moda, em que as séries de produção são curtas, é a nossa fatia mais importante", disse esta segunda-feira o director de comunicação da Inditex, Jesús Echevarría."

Trecho retirado de "Inditex fabrica um terço da moda em Portugal"

segunda-feira, dezembro 07, 2020

"Come on! Esta gente não analisa os números?"

O título tirei-o deste postal de Outubro último, "Tamanho, produtividade e a receita irlandesa".

Se há coisa que não gosto é de gente que não analisa os números. Gente que fala de cor e constrói explicações assentes em areia.

Em Junho último em "that model died this year" escrevi:

"México = Marrocos, Turquia, Roménia e Bulgária."

Em Agosto passado em "A caminho da Sildávia, portanto" escrevi:

"No final da conversa João Duque brinda-nos com uma ilustração da ligeireza com que o mundo académico segue a micro-economia. Segundo João Duque o sucesso do calçado nos últimos anos foi baseado no desenvolvimento de marcas... de marcas? Come on! Quantas marcas ganham dinheiro? Quantas marcas ao fim de 5 anos ainda estão vivas? Desenvolver marca é uma forma de sacar dinheiro de projectos europeus, mesmo que bem intencionada, mas que morre quando acaba o financiamento. O que foi desenvolvido e bem foi a marca "Made in Portugal" para que marcas estrangeiras viessem para Portugal aproveitar a sua "uniqueness" da proximidade produção-consumo (rapidez, flexibilidade, qualidade). BTW, mas é outra conversa, esta uniqueness já se foi graças à Turquia, Roménia, Marrocos, Argélia, Tunísia, Bulgária, ..."

Pelos vistos também estava a incorrer num erro, porque não tinha olhado para os números com olhos de ver. Assim, aproveitei o empréstimo que a colega Rita me fez do World Footwear 2020 Yearbook, publicado pela APICCAPS, e olhei para os números.

Primeiro, na tabela que se segue não vamos encontrar a Argélia porque as exportações são residuais, não chegaram a um milhão de pares em 2019.

O que ressalta é a evolução turca e albanesa. Em 2010 a Turquia exportava cerca de 75 milhões de pares de sapatos, em 2019 exportou 275 milhões de pares a um preço médio de 3.29 USD. A Albânia em 10 anos duplicou as suas exportações. Presumo, pelo preço médio de cada par, que há ali mão de know-how italiano.

Assim, temos dois países próximos do centro da Europa com custos de produção muito baixos.

Lá em cima fala-se de uniqueness, no postal anterior falava-se, metaforicamente, em superpoderes. O factor proximidade ... foi-se. Como li há dias no livro SMASH: Using Market Shaping to Design New Strategies for Innovation, Value Creation, and Growth de Kaj Storbacka e Suvi Nenonen.

"finding a sustainable competitive advantage may not be that important. What is important, however, is that companies have a contingency plan to deal with the upcoming prospects for an expansion of available resources or possible constraints created by other actors in the market."

Tudo é transiente, tudo é temporário.

quinta-feira, março 29, 2018

O que aí vem!

A todos os empresários, e são muitos, que nos últimos meses se têm queixado da falta de mão de obra, por favor reparem na previsão para a taxa de desemprego no final de 2020: 5.6%

Enquanto o governo e os seus apoiantes andam entretidos com as batalhas de ontem e anteontem, não se deixe iludir, o mundo mudou e não seja um dos últimos a descobri-lo.

Comece a encarar seriamente este novo nível do jogo, a realidade demográfica que é tramada, o fim da China como fábrica do mundo, e a ascensão da economia baseada na proximidade (2008) (parte deste desempenho negativo também decorre de um modelo de negócio baseado em consumidores amestrados - quando vivemos em Mongo em que somos todos weird and proud of it - para lidar com tribos aguerridas é preciso proximidade e interacção, co-criação).

Tem três hipóteses:

- continuar na mesma e deixar a erosão fazer o seu papel, com maior ou menor rapidez (a sobrevivência das empresas não é mandatária);

- avançar para Marrocos ou Tunísia, ou importar trabalhadores amestrados, e manter o modelo de negócio baseado na redução do custo unitário - temos pena;

- ou a via mais contra-intuitiva, subir na escala de valor, evoluir para um modelo de negócio baseado no aumento do preço unitário.

Evoluir para um modelo de negócio baseado no aumento do preço unitário implica:

- pensar estratégia a sério, se calhar até encolher e, seguramente, especializar-se;

- tratar as pessoas, os trabalhadores de uma forma muito diferente;

E agora: qual é a sua opção?

Imagem retirada de "Projeções para a Economia Portuguesa: 2018-2020"

quinta-feira, setembro 30, 2010

Para quem se queixa da China... (parte II)

Continuado daqui.

.

.

FULL VALUE COST = EXPECTED RETAIL PRICE - PROFIT

.

"Clearly it is also the retailer's primary goal to ensure that ALL GARMENTS IN THE STORE SELL AT FULL RETAIL PRICE.

.

Just to repeat, the difference between that goal and the present situation is markdown. Markdown is time-related. The longer the lead time, the greater the markdowns. Fashion designed a year in advance is an oxymoron and will simply be "in fashion". When lead times between designer's first sketch and in-store stock delivery approach a full year, we must expect that many garments will not sell and a 30%+ markdwn rate should be expected. As end consumers recognize that by waiting they can buy the same garment at a much reduced price, the markdown percentage of total sales can only continue to rise.

.

The only way to break this vicious cycle is through SPEED-TO-MARKET."

.

Speed-to-market... proximidade, proximidade.

.

"With the move to a consumer-dominated consumer society and the ensuing markdown epidemic, speed-to-market has now evolved from being an interesting secondary cost advantage to a fundamental requirement in order to survive."

...

"The advantages of speed-to-market are so compelling that brand name importers and retailers must make the necessary changes, regardless of how painful they are. Three potential benefits stand out:

- The garments will reflect the latest item;

- The garments will have design integrity;

- The customer can place trial orders.

O mundo de oportunidades que esta mudança acarreta... pena que muitas empresas portuguesas fiquem contentes com o regresso dos clientes que tinham ido para a Ásia sem perceber por que é que eles regressaram. Assim, não vão fazer valer uma proposta de valor do serviço e, muito provavelmente, continuarão na proposta de valor do preço mais baixo.

.

Continua.

domingo, setembro 22, 2013

A única constante é a mudança

Um artigo interessante, "U.S. Textile Plants Return, With Floors Largely Empty of People", com números que ajudam a ver o que se passou e está a passar.

.

Um artigo sobre uma fiação como exemplo do retorno da produção fabril aos Estados Unidos. Um artigo que refere a importância da proximidade e a maldição das longas cadeias de fornecimento, que refere o impacte da automatização e a mudança do posto de trabalho:

.

Um artigo sobre uma fiação como exemplo do retorno da produção fabril aos Estados Unidos. Um artigo que refere a importância da proximidade e a maldição das longas cadeias de fornecimento, que refere o impacte da automatização e a mudança do posto de trabalho:

"In 2012, textile and apparel exports were $22.7 billion, up 37 percent from just three years earlier. While the size of operations remain behind those of overseas powers like China, the fact that these industries are thriving again after almost being left for dead is indicative of a broader reassessment by American companies about manufacturing in the United States.Quando li:

.

In 2012, the M.I.T. Forum for Supply Chain Innovation and the publication Supply Chain Digest conducted a joint survey of 340 of their members. The survey found that one-third of American companies with manufacturing overseas said they were considering moving some production to the United States, and about 15 percent of the respondents said they had already decided to do so.

...

“We just avoid so many big and small stumbles that invariably happen when you try to do things from far away,” he said. “We would never be where we are today if we were overseas. Nowhere close.” (Moi ici: Este é o grande trunfo que a nossa indústria pode usar na Europa, o trunfo da proximidade, da flexibilidade, da capacidade de resposta, da customização)

...

Time was foremost among them. The Indian mill needed too much time — three to five months — to perfect its designs, send samples, schedule production, ship the fabric to the United States and get it through customs. Mr. Winthrop was hesitant to predict demand that far in advance.

.

There were also communication issues.

...

But truth be told, labor is not a big ingredient in the manufacturing uptick in the United States, textiles or otherwise. Indeed, the absence of high-paid American workers in the new factories has made the revival possible.

.

“Most of our costs are power-related,”

...

All that automation has made working in the mill — which once meant mostly dead-end jobs for people with no other options — desirable for many people." (Moi ici: E o Lazear que anda a escrever e a publicar papers a explicar que a retoma sem criação de emprego se deve à actuação dos trabalhadores)

"Between 2000 and 2011, on average, 17 manufacturers closed up shop every day across the country,"Pensei logo no que aconteceu em Portugal pela mesma altura, a altura em que a côrte andava entretida com o dinheiro fácil e barato, altura em que Mira Amaral pensa que a globalização não chegou ao têxtil português poupando-o... a culpa não foi do euro. A moeda americana não era o euro, ... o que é que era comum? A China!

Subscrever:

Mensagens (Atom)

{kind=link}