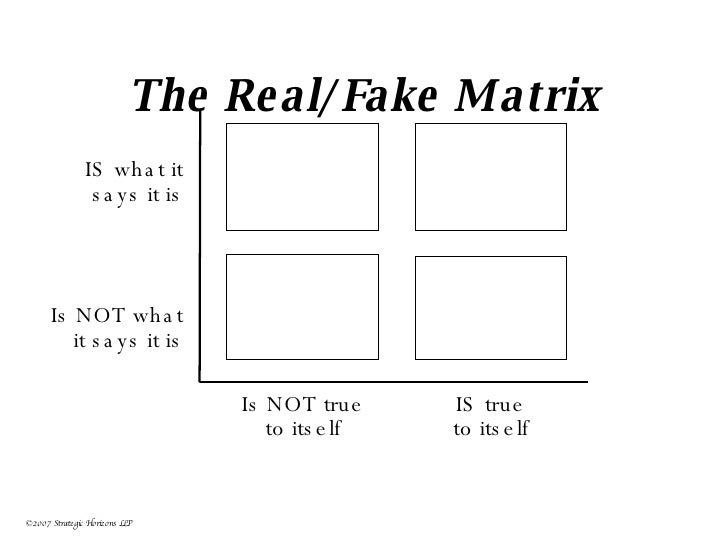

O retrato (parte I).

Para acelerar o processo, antes de fazer o estudo estatístico previsto na parte I, olha-se para o esquema:

- escolher 2 clientes que parecem encaixar-se em cada uma das 3 categorias da figura acima;

- recolher todas as encomendas desses 6 clientes;

- investigar e procurar pistas objectivas para explicar porque é que obtemos os resultados que temos com esses clientes.

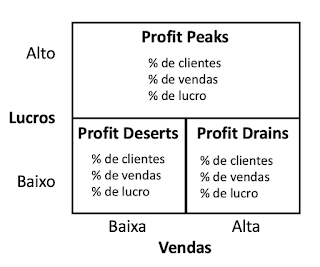

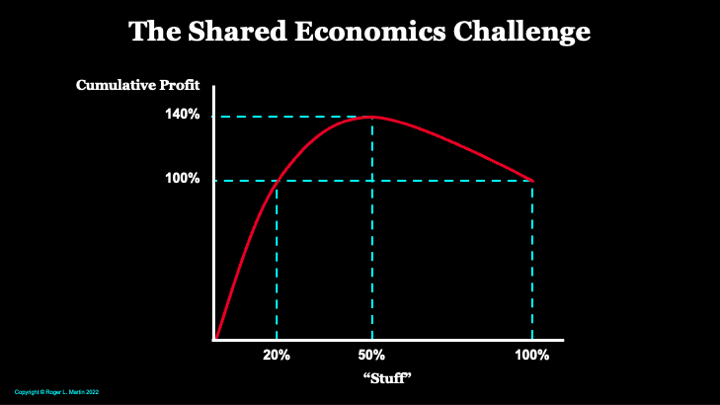

Interessante que este tema, tenha sido elegido por Roger Martin para o seu post de ontem, "Shutting Down Losers". Basta olhar para esta imagem dele:

"Compared to the academic world, it is almost as hard to stop something that isn’t working, but it is way easier to start something new. Companies start too many things without a lot of thought and struggle mightily with stopping, which is why companies end up continuing lots of things that don’t make sense but form part of the entrenched status quo....[Moi ici: Olhando para o gráfico acima] But whenever I ask about getting rid of the 50% of stuff that takes profits down from 140% to 100%, I get concerted pushback as to why it would be a bad and/or infeasible idea. [Moi ici: Tão, mas tão comum ...] The arguments take one of two forms, both variants of shared economics....[Moi ici: Só Deus sabe quantas vezes me responderam que não podemos deixar de servir os clientes deficitários porque prejudicaríamos a parte lucrativa do negócio. Lembro-me de mais do que um empresario a expor a sua versão da piada negra "perdemos dinheiro na unidade, mas compensa no agregado". Duhhhhhhh!!!! E eu é que era o burro que não via bem a coisa… 😶] However, if the claim that the wining business would cease winning without continued operation of the losing business is actually true, then the winning business isn’t actually a winning business. In fact, it is not a separable business. The two are one business that (typically) is a mediocre performer. One just looks like it is a winning business because it isn’t being charged the full costs of its operations but rather is being subsidized by the losing business absorbing some of its costs. [Moi ici: Faz-me lembrar as guerras que tinha com um responsável comercial nos anos 90 que não incluía o custo da entrega das emcomendas a clientes a mais de 100 km porque, segundo ele, se incluir esse custo, não ganhamos os projectos] It is important for the combination to be treated as one mediocre business — which is what it actually is. There should be no more heaping of praise on the winning business for winning to such a lovely extent. It is just part of a mediocre business — and in due course, mediocre businesses should be exited."