Parte I.

.

Julgo que a maioria das crises estruturais que as empresas nos sectores transaccionáveis atravessam é explicada, recorrendo à analogia entre a Economia e a Biologia, pela entrada em cena de outras espécies, concorrentes novos com novos modelos de negócio. Os nutrientes, os clientes, continuam lá; contudo, as novas espécies estão melhor dotadas para os sifonar, recordar a competição entre diferentes tipos de

paramécias.

.

Relativamente aos sectores não transaccionáveis, julgo que a explicação para as crises estruturais normalmente é outra, o problema não é a entrada de novos concorrentes, é o desaparecimento, é a rarefacção dos nutrientes, dos clientes.

.

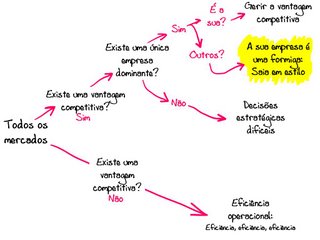

Então, quais são as opções que uma empresa no sector não-transaccionável tem à sua disposição para fazer face à redução agregada da procura?

.

Embora me digam que é tudo uma questão de macroeconomia, que é irrelevante a estratégia das empresas individuais, que o que há a fazer é baixar salários, não acredito nessa inevitabilidade.

.

Para mim o importante são as empresas como organismos individuais e não os agregados abstractos, cada empresa é um caso e, o que serve para uma pode ser veneno para outra.

.

O contexto é: a procura baixou (estruturalmente)!

.

A pergunta é: que opções temos pela frente?

.

Uma resposta pode ser: Vamos continuar a fazer o que sempre fizemos; contudo, como a procura é menor, a receita vai ter de ser menor. Assim, vamos ter de aprender a viver e a funcionar com menos receita.

.

(1) Aqui, a resposta instintiva é:

despedir e/ou cortar salários.

.

Hão-de existir empresas para as quais esta é a melhor opção.

.

O aviso que faço é: e conseguem ter alguma vantagem competitiva nesse novo cenário? Se sim, avancem, se não, cuidado.

.

Um exemplo típico de empresas que avançaram por esta via e estão a falhar, porque não têm vantagem competitiva, são as que publicam os jornais. Reduziram o quadro de pessoal, reduziram os salários, mas mesmo assim não se safam porque não têm vantagem competitiva.

.

(2) Outra resposta é:

encolher e especializar-se.

.

Hão-de existir empresas para as quais esta é a melhor opção.

.

Este é o conselho que dou aos jornais, por exemplo, em vez de continuarem a publicar um jornal à moda antiga, especializem-se num tema onde possam fazer a diferença, onde possam ter uma vantagem competitiva. Este é também o conselho que dou a muitas PMEs... é talvez o conselho mais difícil de seguir porque representa um rombo no ego. Encolher uma empresa e deixar de ser generalista vai contra a ideia clássica de progresso de uma empresa, crescer, crescer e crescer.

.

(3) Outra resposta é:

encolher e mudar de vida.

.

Hão-de existir empresas para as quais esta é a melhor opção.

.

Isto significa aproveitar algo do passado da empresa, algo incorporado no seu ADN e, procurar um novo nicho onde possa ter uma vantagem competitiva.

.

Um exemplo do sector transaccionável para ilustrar esta categoria é, por exemplo: a empresa que deixou o sector do calçado e se dedicou à marroquinaria, aproveitando o know-how sobre a compra e o trabalhar do couro.

.

.

.

.

A quebra nas receitas é conjuntural ou estrutural? Se é conjuntural, o que a empresa tem de fazer é arranjar forma de conseguir aguentar mais tempo "debaixo de água" para depois voltar ao habitual quando vier a retoma. Se é estrutural, o que a empresa tem de fazer é criar um novo estado normal. Esse novo estado normal passa por aprender a viver com menos receitas, ou seja tem de ter menos custos e, não necessariamente por vender mais barato, ou por reduzir salários.

.

Por exemplo, quem segue a opção (2) e não se dota dos especialistas que ajudam a fazer a diferença, como é que pode construir uma vantagem competitiva? Por exemplo, neste postal de ontem "

Mongo também passa por isto, pela batota" quem é que tem indiferenciados e quem é que tem especialistas, as lojas independentes ou as cadeias? E qual está a ser o desempenho de cada tipo de loja?

%2006.21.jpeg)