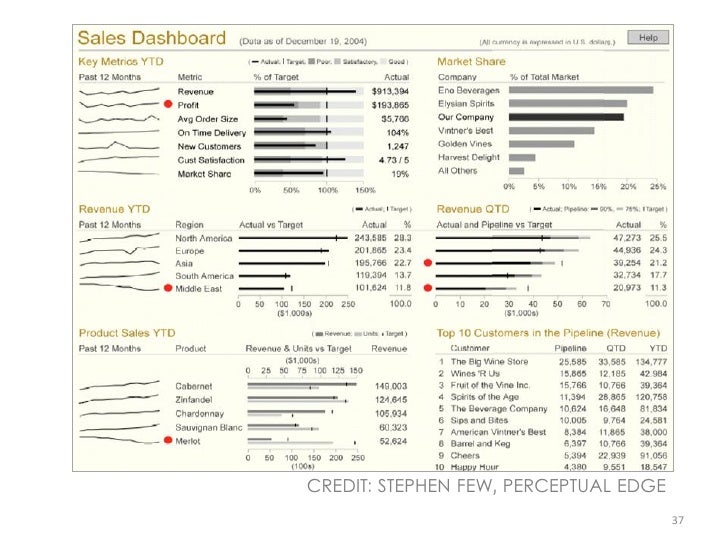

.

Outra lição do calçado português: a subida na escala do valor, a única forma sustentável de aumentar preços, aumentar salários e reduzir custos unitários do trabalho, através da concorrência imperfeita.

.

Recordar de ontem:

"The upshot is that real-life competition in oligopolistic markets cannot be reduced to just unit-labor-cost competition - whatever the textbooks want us to believe. And if one insists on focusing on unit labor costs, then there is no reason why one should not also look at unit capital costs (or profit margins), as is argued by Felipe and Kumar (2011); oligopolistic firms might as well compete on profit margins."Subir na escala de valor e apostar na marca, para subir preços:

"o preço de venda ao pública da marca própria varia entre 150 e 200 euros, "o que significa um ganho de 20% em valor.

...

entre o trabalho para private label (insígnias de clientes) e a marca própria, “os ganhos de valor chegam por vezes a 500%.

…

só nos últimos seis anos foram criadas mais de 300 marcas de calçado em Portugal.

…

Analisando os dados de outra forma, entre 2004 e 2014 as exportações de calçado aumentaram 47% em valor, para 1,8 mil milhões de euros, enquanto o número de pares vendidos ao exterior cresceu apenas 2%. … um teste cego ao mercado, em 2004, mostrava que o made in Portugal implicava uma desvalorização de 30% nos sapatos portugueses … Há uma no, um novo teste cego mostrou que o défice de imagem do made in Portugal tinha caído para 17%.

…

Sem o jogo das marcas lusas, “tanto a qualidade como a moda oferecidas nos sapatos portugueses poderiam ser as mesmas, mas grande parte do valor criado estaria certamente muito mais do lado dos donos das marcas internacionais”

…

Pelas suas contas, “uma marca pode trazer um ganho de 70% em valor”."