Tendo em conta os números do IEFP relativos ao passado mês de Julho, foi possível construir estes gráficos da evolução mensal do desemprego para 9 sectores de actividade da economia portuguesa:

Os números mostram que o desemprego continua a baixar mas agora em clara desaceleração face ao ritmo homólogo de 2016. Apenas no fabrico de automóveis a quebra está mais forte.

Na maioria dos sectores a desaceleração começou em Maio e continuou por Junho e Julho. Algo que parece conciliar-se com a evolução do PIB no 2º trimestre.

terça-feira, agosto 22, 2017

segunda-feira, agosto 21, 2017

Co-criação de valor - uma fonte

Quando escrevo sobre Mongo, sobre um mundo de artesãos, um mundo de mais proximidade, um mundo de mais customização, um mundo de menos vómito industrial, um mundo de mais significados, penso no aumento da co-criação e penso que esta pode ser realmente uma vantagem competitiva que as PME podem usar para viverem e terem sucesso. Acredito mesmo nisto:

Uma boa fonte de informação sobre o "estado da arte"

"Value cocreation has long been praised as the next source of competitive advantage for service providers in the 21st century. The value of focusing on value cocreation as a source of competitive advantage lies in the interactions service providers develop with their customers and their potential to generate value for their customers. These interactions present a certain level of intimacy with the service provider’s customers, ensuring that they are difficult to replicate for competitors, and can yield long-term benefits such as customer loyalty and high lifetime share of wallet"Por isso, recomendo vivamente a leitura de "Value cocreation in service interactions: Dimensions and antecedents" de Carmen Neghina, Marjolein C. J. Caniëls e Josée M. M. Bloemer, publicado por Marketing Theory, Volume: 15 issue: 2, page(s): 221-242, 2015.

Uma boa fonte de informação sobre o "estado da arte"

"mainstream economics treats capital as a homogenous glob"

Percebo melhor porque é que alguns políticos, comentadores económicos e académicos, a tríade, faz propostas que considero absurdas: "mainstream economics treats capital as a homogenous glob"

Como não recordar "Outro arrepio... e revolta."

Quando os socialistas de todos partidos, da esquerda até à direita, descobrem a heterogeneidade do capital ... avançam para o seu desporto favorito: picking winners (como em Mira e em Sines, por exemplo)

Trechos retirados de "Heterogeneity: A Capital Idea!"

"You can combine capital goods in only a limited number of ways within a particular plan. Capital goods then aren’t perfect substitutes for one another. Capital is heterogeneous.

.

Now, mainstream economics treats capital as a homogenous glob.

...

First, according to Mises, heterogeneity means that, “All capital goods have a more or less specific character.” A capital good can’t be used for just any purpose: A hammer generally can’t be used as a harbor. Second, to make a capital good productive a person needs to combine it with other capital goods in ways that are complementary within her plan: Hammers and harbors could be used together to help repair a boat. And third, heterogeneity means that capital goods have no common unit of measurement, which poses a problem if you want to add up how much capital you have: One tractor plus two computers plus three nails doesn’t give you “six units” of capital.

...

physical heterogeneity is not the point, but rather heterogeneity in use.

...

what practical difference does it make whether we treat capital as heterogeneous or homogenous? Here, briefly, are a few consequences.

...

if capital goods are heterogeneous, then whether or not you earn an income from them depends crucially on what kinds of capital goods you buy and exactly how you combine them, and in turn how that combination has to complement the combinations that others have put together.

...

modern Keynesians, such as Paul Krugman, want to cure recessions by government “stimulus” spending, without much or any regard to what it is spent on, whether hammers or harbors. But the solution to a recession is not to indiscriminately increase overall spending. The solution is to enable people to use their local knowledge to invest in capital goods that complement existing capital combinations, within what Lachmann calls the capital structure, in a way that will satisfy actual demand. (That is why economist Robert Higgs emphasizes “real net private business investment” as an important indicator of economic activity.) The government doesn’t know what those combinations are, only local entrepreneurs know, but its spending patterns certainly can and do prevent the right capital structures from emerging."

Como não recordar "Outro arrepio... e revolta."

Quando os socialistas de todos partidos, da esquerda até à direita, descobrem a heterogeneidade do capital ... avançam para o seu desporto favorito: picking winners (como em Mira e em Sines, por exemplo)

Trechos retirados de "Heterogeneity: A Capital Idea!"

domingo, agosto 20, 2017

"going to help them make progress"

"Customers come to your website or read the label on your package because they want to know if your product is going to help them make progress against the situation they are in. That’s a big part of what’s going on in the customer’s brain:

.

“Will this product fix the problem I have,

and will it get me to where I want to be?”

.

Focusing on customers’ situations and how they can make progress is what Jobs-to-be-Done thinking is all about. It’s different from more traditional product and marketing thinking that focuses on customer attributes and abstract goals (e.g., personas) or product categories (e.g., we make drills, so we compete with other drill companies).

...

To create kick ass products and copy, we need to understand moments of struggle that have led our customers to hire our product or a competing product.

...

We want enough detail so we can film a documentary about our customer as they struggle with the situation our product is going to solve."

Trechos retirados de "And You Thought “Jobs to Be Done” Was Just for Product Development…"

“price for profits, innovate for growth”

"For pricing to be “strategic” it must first be focused on achieving an objective. The problem is that many firms often have multiple and conflicting objectives. I remember one CEO standing in front of a sales force saying he wanted to grow revenue, profits, and market share. This company was in a highly-competitive mature business, and here’s the point: you can’t do all three with price alone. It was no wonder they weren’t making a profit. The first action is to make the objective reasonable, given customer and market conditions. Focus pricing on one thing, hence my mantra: “price for profits, innovate for growth.”

.

The basis for pricing to be “strategic” requires a good understanding of:

- how the products and associated services differ from competitors

- what that difference is worth to customers

- how competitors are likely to react

- the products and services costs

- the ability to return profits to a company"

Trecho retirado de "The Actions for Strategic Pricing"

sábado, agosto 19, 2017

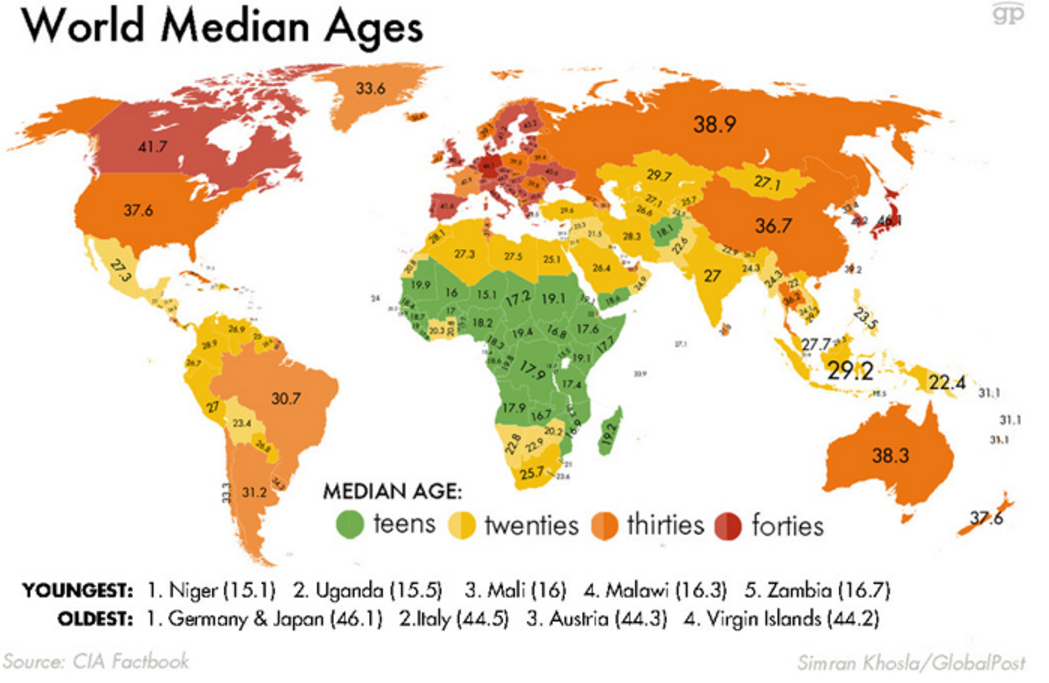

Idade e consumo

Primeiro comparar a mediana da idade da população dos Estados Unidos com as de vários países europeus:

Segundo, comparar a mediana da idade da população portuguesa com as de vários países europeus:

Por fim, ler "Seniors Lead the Slowdown in Local Consumer Commerce":

Por fim, ler "Seniors Lead the Slowdown in Local Consumer Commerce":

Segundo, comparar a mediana da idade da população portuguesa com as de vários países europeus:

"The economic decisions made by older consumers are increasingly important given the aging of the consumer base throughout the US. The US Census Bureau projects that more than 20 percent of the US population will be 65 or older by 2030, up from 13 percent in 2010. To better understand the economic and policy consequences of this demographic shift, the Institute explored the components of the decline in spending growth from older Americans.

.

The analysis employs the Local Consumer Commerce (LCC) data asset, which encompasses over 19 billion de-identified credit and debit card transactions from over 59 million consumers in 15 major metropolitan areas. The LCC Index, built on the LCC asset, captures year-over-year growth in everyday spending across a range of consumer and merchant groups."

Acerca da banca do futuro (parte III)

Parte II.

Há dias no Twitter comentei:

Assim, na mesma linha, prevejo que muitos florêncios virão a terreiro para defender a antral dos bancos, "Vem aí o fim da Banca".

Como é costume dizer-se no âmbito da metodologia "job to be done":

Há dias no Twitter comentei:

típica argumentação de socialista. picking winners https://t.co/nkxEWwbyTj— Carlos P da Cruz (@ccz1) August 16, 2017

Assim, na mesma linha, prevejo que muitos florêncios virão a terreiro para defender a antral dos bancos, "Vem aí o fim da Banca".

Como é costume dizer-se no âmbito da metodologia "job to be done":

"Jobs Remain while Solutions Come and Go"Único senão: "An expert called Lindy"

"It's not the euro, stupid! (parte VI)"

"But something else happened in the global economy right around 2000 as well: China entered the World Trade Organization and massively ramped up production. And it was this, not automation, that really devastated American manufacturing. A recent paper by the economists Daron Acemoglu and Pascual Restrepo—titled, fittingly, “Robots and Jobs”—got a lot of attention for its claim that industrial automation has been responsible for the loss of up to 670,000 jobs since 1990. But just in the period between 1999 and 2011, trade with China was responsible for the loss of 2.4 million jobs: almost four times as many. “If you want to know what happened to manufacturing after 2000, the answer is very clearly not automation, it’s China,”"

Recordar:

- "It's not the euro, stupid! (parte V)"

- Poucos recordam o impacte da adesão da China à OMC

- Acerca da competitividade

- "It was never the euro"

Anónimo da província mas muito à frente dos Sarumans da academia tuga.

Trecho retirado de "Chill: Robots Won’t Take All Our Jobs"

sexta-feira, agosto 18, 2017

Para não dar um salto no escuro

Excelente texto, "How Gatorade Invented New Products by Revisiting Old Ones".

"First, reconnect with your core customers, and understand what gets in the way of them getting value from your product. Follow them through their acquisition, preparation, use, and disposal of your product, and watch for frustrations, challenges, or other barriers they face.Ou de outra forma:

.

Then, challenge your team to innovate around your customer’s value chain, not yours. What can you do to remove the barriers that prevent your customers from getting value from your products? These represent opportunities for complementary products.

.

And finally, be humble about your ability to deliver those products. No matter how big or how capable your company is, there will almost certainly be another company who is better positioned to deliver at least some of the complementary products that you’d like to provide."

"it’s not a “clean sheet” approach. It focuses on innovating around an existing product for an existing customer segment in a way that makes that product more appealing and valuable. Second, it’s not just a diversification approach – it’s not a search for random products that will appeal to the same customer segment. Instead, it focuses on developing a family of diverse innovations that are all focused on delivering a single business promise; ... Finally, this family of diverse innovations is not an “ecosystem” – it’s not an uncoordinated set of competing and collaborating entities in a single industry. Rather, this family of innovations is centrally managed and carefully controlled to deliver on a single business promise."Como não pensar em "Não é impunemente que se muda"

Para reflexão

Os indignados referidos em, "os indignados de turno estão outra vez a apontar ao alvo errado", associam gentrificação e turismo.

Recordo esta "Curiosidade do dia" que referia a Web Summit e o desejo de fazer de Lisboa um hub do startup europeu ao ler "El día que las empresas tecnológicas expulsaron a la gente de sus hogares".

Recordo esta "Curiosidade do dia" que referia a Web Summit e o desejo de fazer de Lisboa um hub do startup europeu ao ler "El día que las empresas tecnológicas expulsaron a la gente de sus hogares".

quinta-feira, agosto 17, 2017

Um outro olhar para as importações YTD (06/17)

05/17

Nos primeiros 6 meses de 2017 Portugal importou mais 4330 milhões de euros do que em 2016. De onde veio esse crescimento? Cerca de 62% do aumento das importações é motivado por 6 itens:

Importações ligadas a produção e investimento. Nada de alarmar!

Importações ligadas a produção e investimento. Nada de alarmar!

Já depois de escrever isto pensei noutra perspectiva: quantidade total de cada item e evolução ao longo de mais anos:

O perfil das importações, mais ligado a investimento, este ano está melhor que em 2016 e pior que nos outros anos. No entanto, tenho de concluir que os meus cálculos são muito simplistas. No grupo de itens escolhido, apesar do impacte de 60% no crescimento das importações, um único item, Combustíveis, tem um impacte muito grande. E se o retirarmos?

O perfil das importações, mais ligado a investimento, este ano está melhor que em 2016 e pior que nos outros anos. No entanto, tenho de concluir que os meus cálculos são muito simplistas. No grupo de itens escolhido, apesar do impacte de 60% no crescimento das importações, um único item, Combustíveis, tem um impacte muito grande. E se o retirarmos?

Um panorama completamente diferente.

Um panorama completamente diferente.

BTW, 2016 a nível de importação de "veículos automóveis, tratores e outros veículos terrestres e suas partes e acessórios" representou um recorde. Para trás ficaram os anos da troika e não só:

Isto não é tudo consumo. Gostava de saber qual a fatia adquirida por companhias de aluguer de automóveis, muito influenciadas pelo turismo. Li algures que em 2015 as empresas de rent-a-car representavam cerca de 30% da compra de automóveis ligeiros em Portugal.

Isto não é tudo consumo. Gostava de saber qual a fatia adquirida por companhias de aluguer de automóveis, muito influenciadas pelo turismo. Li algures que em 2015 as empresas de rent-a-car representavam cerca de 30% da compra de automóveis ligeiros em Portugal.

Após pesquisa breve:

Nos primeiros 6 meses de 2017 Portugal importou mais 4330 milhões de euros do que em 2016. De onde veio esse crescimento? Cerca de 62% do aumento das importações é motivado por 6 itens:

Já depois de escrever isto pensei noutra perspectiva: quantidade total de cada item e evolução ao longo de mais anos:

BTW, 2016 a nível de importação de "veículos automóveis, tratores e outros veículos terrestres e suas partes e acessórios" representou um recorde. Para trás ficaram os anos da troika e não só:

Após pesquisa breve:

"(o turismo já representa cerca de 70% da atividade das empresas de rent-a-car em Portugal)" (fonte)

"As compras do rent-a-car em julho de 2017 valeram 37% das vendas totais de ligeiros de passageiros, num total de 6.488 unidades, revela a ARAC.

.

Recorde-se que o mercado português de veículos ligeiros de passageiros encerrou o mês de julho com um volume de vendas de 17.544 unidades, mais 12,2% do que no mesmo mês do ano anterior."(fonte)

Estratégia em todo o lado

- Especulações (Abril de 2014)

- Mais especulações (Maio de 2014)

Deixar os Golias moribundos para os gringos e a sua estratégia do século XX e canalizar o dinheiro fresco para as empresas de Mongo.

Foi disto que me lembrei ao ler:

Outro texto facilmente relacionável com o que por aqui se costuma escrever é, "General Motors is getting smaller but more profitable". Não esquecer: Volume is Vanity, Profit is Sanity.

Ainda mais um texto, "An Israeli pharma champion sickens":

"That prosperity came chiefly thanks to the firm’s most popular proprietary drug, a bestselling medication for multiple sclerosis called Copaxone. Over the past two decades its sales paid for a global spree of buying generic-drugs competitors. Last year Teva completed its most ambitious purchase, of Actavis Generics, an American generics manufacturer, for $40.5bn; financing the deal took its debt to $35bn. But Teva’s transformation into the world’s largest supplier of generic medicines turned out to be ill-fated. The mood has turned in recent months as American pharmacies and wholesalers have squeezed the prices of generic drugs."Uma empresa que ganhou notoriedade e sucesso com um modelo de negócio e, depois, enveredou por outro modelo de negócio completamente diferente.

É por isto que gosto de olhar para a realidade e encontrar estratégia um pouco por todo o lado.

quarta-feira, agosto 16, 2017

O Portugal que faz magia

A leitura de "As máquinas da Porsche são feitas nesta fábrica de Braga", em especial este trecho:

Trabalhar com clientes nacionais e aproveitar a proximidade, a interacção e co-criação para desenvolver produtos que os clientes precisam e não encontram no mercado. Depois, aproveitar os melhores produtos para tentar a sua exportação com base no binómio preço-diferenciação.

Neste exemplo, o modelo que querem seguir é o mesmo mas têm uma vantagem adicional. O cliente de proximidade é uma multinacional, o que abre portas para outras empresas do género a nível mundial.

"O principal cliente da ITEC é mesmo a Bosch, empresa internacional fixada no concelho e que corresponde a 50% das receitas da companhia. A exposição àquela empresa é assumida por Carlos Rodrigues, e vista com bons olhos: “A ITEC foi uma empresa que foi crescendo sempre identificada com os princípios, com as exigências Bosch. Bebemos muito da cultura Bosch em termos de qualidade, e em conceitos. E isso ajudou-nos a crescer e fez de nós, hoje, penso que o maior fornecedor português da Bosch na área da automação industrial e robótica.”"Fez-me sorrir e recordar a estratégia de uma empresa fabricante de máquinas com que comecei a trabalhar em 2009 e outra do mesmo sector com que comecei a trabalhar este ano.

Trabalhar com clientes nacionais e aproveitar a proximidade, a interacção e co-criação para desenvolver produtos que os clientes precisam e não encontram no mercado. Depois, aproveitar os melhores produtos para tentar a sua exportação com base no binómio preço-diferenciação.

Neste exemplo, o modelo que querem seguir é o mesmo mas têm uma vantagem adicional. O cliente de proximidade é uma multinacional, o que abre portas para outras empresas do género a nível mundial.

O exemplo da cerveja

Um texto, mais um, desta feita de Richard Florida, sobre o exemplo da evolução das cervejas artesanais nos Estados Unidos, "Can Craft Breweries Transform America's Post-Industrial Neighborhoods?".

Democratização da produção, diferenciação e um "live and let live" (empresas do mesmo sector, lado a lado geograficamente, mas que verdadeiramente não se consideram concorrentes, não é um jogo de soma nula, quanto mais o ecossistema criar valor mais todos ganham), regresso da indústria às cidades (um tema recorrente no que vou pensando e encontrando).

BTW, este é um outro exemplo da ascensão de artesãos do futuro:

Democratização da produção, diferenciação e um "live and let live" (empresas do mesmo sector, lado a lado geograficamente, mas que verdadeiramente não se consideram concorrentes, não é um jogo de soma nula, quanto mais o ecossistema criar valor mais todos ganham), regresso da indústria às cidades (um tema recorrente no que vou pensando e encontrando).

BTW, este é um outro exemplo da ascensão de artesãos do futuro:

"the craft beer revolution, ... is highly clustered. The good news is that many of these clusters are taking shape in places that have been subject to disinvestment and deindustrialization.

.

Craft breweries find it beneficial to locate near one another so they can sell each other excess grain and hops, share equipment, and even train one another’s staff. The smallest breweries, in particular, garner large proportions of their revenue from their taprooms. Locating in a thriving brewery district can drive up foot traffic and attract beer tourists.

...

While craft breweries do in fact compete against one another in these brewery districts, their products tend to be much more differentiated than those of the big brewers, making competition less direct.

...

The rise of craft brewing also tracks with a desire, most pronounced among millennial consumers, for “adventure” and “variety” in the products they choose, according to the study.

...

Even more importantly, brewpubs and microbreweries provide their neighborhoods with community gathering places, while craft beer brands convey a sense of pride and identity to places that could use a morale boost. And unlike traditional bars, taprooms and brewpubs tend to be family (and sometimes even dog) friendly."

terça-feira, agosto 15, 2017

Não é impunemente que se muda

Este texto "Applebee’s is done trying to win over millennials" julgo que pode ser usado como exemplo do dilema que as empresas grandes vão enfrentar com cada vez mais frequência à medida que o número de tribos e de nichos aumenta e que os seus membros se vão "radicalizando" nas suas escolhas, a tal assimetria que Nassim Taleb refere e recolhi em "Mongo e escolhas assimétricas".

Uma empresa grande procura servir a maior fatia do mercado. Por isso, aponta ao centro, aponta à caixa dos clientes/consumidores normais:

À medida que a dimensão, a quota desse mercado do "centrão" vai encolhendo, aumenta o interesse em servir nichos adjacentes. E ao procurar servir essas outras fatias de mercado acabam por descurar os clientes/consumidores onde anteriormente ainda tinham algum sucesso.

À medida que a dimensão, a quota desse mercado do "centrão" vai encolhendo, aumenta o interesse em servir nichos adjacentes. E ao procurar servir essas outras fatias de mercado acabam por descurar os clientes/consumidores onde anteriormente ainda tinham algum sucesso.

É destas barreiras informais, informais porque só existem na mente do potencial comprador, que falo quando digo: Promotor da concorrência imperfeita e dos monopólios informais

Não é impunemente que se procura mudar de um grupo de clientes-alvo para outro grupo de clientes-alvo.

Empresas com dinheiro o melhor que podem fazer é criar/comprar marcas que sirvam esses nichos adjacentes. Usar uma marca "histórica" forte para passar a servir outra tribo é muito arriscado, há muita bagagem atrelada.

Uma empresa grande procura servir a maior fatia do mercado. Por isso, aponta ao centro, aponta à caixa dos clientes/consumidores normais:

É destas barreiras informais, informais porque só existem na mente do potencial comprador, que falo quando digo: Promotor da concorrência imperfeita e dos monopólios informais

Não é impunemente que se procura mudar de um grupo de clientes-alvo para outro grupo de clientes-alvo.

Empresas com dinheiro o melhor que podem fazer é criar/comprar marcas que sirvam esses nichos adjacentes. Usar uma marca "histórica" forte para passar a servir outra tribo é muito arriscado, há muita bagagem atrelada.

Artesãos do futuro

Ao folhear muitos postais deste blogue é fácil relacionar entre si algumas palavras-chave:

BTW, ontem fui a Rio Tinto com 4 moradas de lojas e fábricas de candeeiros. Ao chegar a uma delas, com todo o aspecto de oficina artesanal, deparei-me com caixas com marcas de renome e referências a feiras italianas. Fui recebido com atenção e simpatia mas comunicaram-me que tinham deixado de trabalhar para o público e começado a trabalhar para marcas portuguesas do segmento médio-alto e focadas na exportação.

- Mongo;

- tribos;

- diferenciação;

- paixão;

- artesãos;

- autenticidade.

Por exemplo, há dias escrevi:

"Em paralelo a esta evolução, que vai sugar os mais apaixonados para uma nova Idade de Ouro de artesãos do século XXI"

No caderno de Economia deste fim de semana encontrei um texto que relaciona estas mesmas palavras-chave, "À procura de artesãos no tempo dos ecrãs táteis":

"No entanto, quem aposta com visão em segmentos como o têxtil, a carpintaria, a latoaria, a joalharia, a encadernação, a cerâmica, os bordados, o restauro ou a cestaria pode ter um futuro promissor pela frente,E na linha do que tenho reflectido aqui sobre o seru e a não-necessidade de máquinas-monumento , sobre o impacte de Mongo na dimensão das empresas, sobre o impacte da digitalização na redução da fricção de que falava Coase, na ascensão do DIY e dos makers, é interessante a referência aos ecrãs tácteis no título. Acredito que os artesãos do futuro trabalharão cada vez com mais tecnologia e mais valor acrescentado.

...

outra área de forte procura: o trabalho artesanal em madeira. “Todos os dias chegam pedidos de marceneiros, profissionais de serralharia artística.” São cada vez mais, também, os casos de sucesso de novos negócios, sempre de nicho, que começam no risco, chegam à autossustentabilidade e culminam na exportação.

...

Ao contrário do preconceito que possa persistir, de que o trabalho do artesão é pesado, sujo e moroso e de que a produção não se adaptou ao consumidor contemporâneo, “o artesanato não ficou estagnado”, sublinha Luís Rocha. O sector está a rejuvenescer e a qualificar-se.

...

a formação superior conjugada com a técnica adquirida nos cursos profissionais resulta na evolução criativa que tem dinamizado o sector. Ao mesmo tempo, “a procura [de produções artesanais] tem aumentado porque o mercado está cansado do produto massificado e quer, cada vez mais, objetos com forte cariz cultural, identitários e diferenciadores”. Cabe ao artesão “ganhar essa oportunidade”, analisa o diretor, que defende o investimento em marcas culturais com design de luxo.

...

Se nos domínios da carpintaria, marcenaria e costura, encontrar emprego por contra de outrem é relativamente comum, nos nichos da cerâmica artística, vidro ou bordados, muitos não esperam que o mercado chame por eles e criam diretamente oportunidades, uma situação que se terá acentuado nos últimos seis anos. “O desemprego fomentou o empreendedorismo e isso foi muito importante para dinamizar o sector”"

BTW, ontem fui a Rio Tinto com 4 moradas de lojas e fábricas de candeeiros. Ao chegar a uma delas, com todo o aspecto de oficina artesanal, deparei-me com caixas com marcas de renome e referências a feiras italianas. Fui recebido com atenção e simpatia mas comunicaram-me que tinham deixado de trabalhar para o público e começado a trabalhar para marcas portuguesas do segmento médio-alto e focadas na exportação.

segunda-feira, agosto 14, 2017

O terreno competitivo muda outra vez

As empresas grandes de comércio físico competem pelo preço, apostam na eficiência, distanciam-se dos consumidores e das suas excentricidades, oferecem preço e como contrapartida restringem a variedade.

Com a evolução do comércio online as empresas grandes de comércio físico com os seus activos físicos começam a perder vantagens competitivas:

Com a evolução do comércio online as empresas grandes de comércio físico com os seus activos físicos começam a perder vantagens competitivas:

- preços ainda mais baixos;

- muito mais variedade.

Por isso, assistimos à erosão do comércio físico nestas cadeias grandes.

Quando o comércio tradicional era dizimado pelos centros comerciais em 2007 escrevia aqui o meu conselho em "Quando o terreno competitivo muda ...":

"Assim, em vez de invectivar contra o vento, porque os consumidores vão ao centro comercial de livre vontade, o comércio tradicional devia procurar nichos de mercado, razões, para ultrapassar este desafio, e criar um novo modelo de negócio."Por isso, é interessante encontrar estes textos:

- Despite the Amazon effect, not all mom-and-pop stores are in trouble on Main Street

- Mom-and-Pops Are Cool Again

"With so many major retailers struggling to stay afloat, it'd be easy to think smaller, mom-and-pop stores are doing even worse, or might be largely fading away. The recent demise of retail giants, however, has left a brick-and-mortar vacuum for local stores to fill.E:

.

And many experts say it might be best to stay small. Being a micro-sized business certainly isn't protection against big-box retailers or online competitors, but being a small business that's an integral part of a local community can help build a loyal customer base.

...

Other dynamics are giving local mom-and-pop stores an edge, according to retail experts. Consumers are increasingly interested in artisanal and locally produced items that are often perceived as higher quality. They are also seeking more authentic experiences from unique store environments small shops can offer. And technology has allowed mom and pops to gain exposure around the world without expanding their footprint by leveraging the power of social media and targeted marketing."

"in the past few years, consumers have begun to realize that mom-and-pops are actually pretty cool again.Ao mesmo tempo que o comércio físico requer experiência de compra, magia, paixão, ... as cadeias grandes do comércio físico facilmente resvalam para o evangelho gringo dos custos, do eficientismo e ... as coisas só têm tendência a acelerar na sua destruição de valor. Este exemplo até arrepia, "The Incredible Shrinking Sears".

...

consumers are once again converging on local retailers.

...

There are two primary reasons why these local retailers got their groove back: an evolving consumer mindset that is reshaping their perception of value, and technology that is helping to revolutionize the retail landscape and level the playing field.

...

consumers’ thirst for artisanal and locally produced products, exceptional customer service and greater authenticity. In short, consumers have had enough of the cold, concrete box and are shifting how they define value — it’s now much more than just low price.

.

Three dynamics are driving this artisanal and locally produced product trend. First, consumers are increasingly interested in understanding a product’s origins, based on the idea that if you can trace and break down a product into simple components, it’s likely to be healthier or more humanely produced. Second, unique items help consumers feel like they are expressing their individuality. And last, but not least, artisanal and locally produced items are often perceived as higher quality.

.

Local retailers have also done a better job at providing top-notch customer service.

...

Consumers are also seeking more authentic experiences from retailers, including a unique store environment, employees who are subject matter enthusiasts — making customers feel like they’ve found a new group of potential friends or people they aspire to be one day — classes, events or other elements that create a personal connection."

Decisões de localização (parte II)

Parte I.

Na leitura final de "From Global to Local" de Finbarr Livesey encontrei uma série de trechos sobre decisões de localização com os quais concordo embora com algumas dúvidas:

Na leitura final de "From Global to Local" de Finbarr Livesey encontrei uma série de trechos sobre decisões de localização com os quais concordo embora com algumas dúvidas:

[Moi ici: Primeiro algo sobre Mongo] "While new production technologies are not going to give us Star Trek like 'replicator' any time soon, they are enabling smaller factories to be economically viable. They do this by lowering what is referred to as minimum economic scale, the lowest volume of production for which the investment in the factory is financially viable. [Moi ici: Isto é Mongo a 100%. A democratização da produção]

.

The simple view of production was that bigger is better: you offset large capital costs by having a factory that produces in high volume with extreme efficiency. The case for ever increasing sizes of factory hits barriers of coordination if the factories become too large and the level required to be efficient or cost competitive has fallen as additive manufacturing and other techniques have developed and improved their performance. [Moi ici: BTW, a seu tempo os políticos descobrirão isto mas só depois de provocar muito sofrimento com as escolas-cidade, os hospitais-cidade, os tribunais-cidade, as esquadras-cidade, ...] A key implication of techniques like additive manufacturing is that they remove the need for specialised components such as moulds or forms to be made specific to the product working its way down the assembly line. [Moi ici: Pesquisar a palavra japonesa "seru"] As well as saving cost and time by not having to make these specialised pieces, it also means that a factory can more easily make a variety of products. Rather than thinking of the investment in a factory being tied to one product, the costs can be offset against the income generated from a series of products, hence a lower minimum economic scale for each product. With lower scale, the likelihood of having a greater number of smaller factories instead of a small number of extremely large factories goes up. And as that happens the factories are going to be geographically dispersed, lowering the number of trade movements necessary to get a product to customers in different countries.

...

[Moi ici: Agora sobre decisões de localização] The second level of change is a strengthening of the regionalisation of trade. The temptation is to work at the extremes — everything is global or everything is local. This misses the subtleties that are needed in industrial organisation and the diversity that exists in manufacturing. Regionalisation will be driven by the balance of forces between the scale required to have efficiencies and the desire to reduce time to customer and the costs of being in different countries simultaneously.[Moi ici: Sinto que há muito de verdade neste último trecho. Unidades produtivas muito eficientes a trabalhar para todo o mundo produzindo artigos fáceis de transportar e pouco dependentes da vontade do cliente na sua versão final. Unidades produtivas ágeis e mais pequenas, talvez a trabalhar para mercados até 3/4 dias de camião, mais próximas do lugar de consumo, permitindo produções com séries curtas, reposições rápidas, alterações de design e iterações rápidas. Unidades produtivas junto do consumo para permitir customização, interacção, co-criação ]

.

It is worth noting that even though the declining importance of distance for trade has been accepted as a stylised fact for many years. distance has always moderated trade. [Moi ici: Ghemawat tem um livro com uns gráficos espectaculares que ilustram esta realidade] The further away from one another two countries are, the smaller the level of trade we would expect to see between them. A recent review of over one hundred academic papers on the effect of distance on trade indicates that the average effect means that to per cent increase in distance lowers bilateral trade by about 9 per cent? Distance continues to matter even with absolute transport costs falling and increasing digital interconnection around the world. [Moi ici: Depois disto tudo tenho dúvidas num aspecto. Se a digitalização e a conectividade reduzem as fronteiras, como conciliar tudo isto com a técnica alemã de procurar clientes-alvo independentemente da geografia? Acredito que a diferenciação que trabalha para nichos e que não se baseia na interacção mas antes na vantagem tecnológica ou de design crescerá baseada na conectividade digital sem olhar à geografia]

.

With smaller factories being economically viable and tooling costs falling due to increased use of techniques like additive manufacturing, companies can produce for the different regions of the world independently rather than attempting to have a global product. [Moi ici: Teremos pois, é fácil de prever para os próximos anos, a criação de unidades produtivas de multinacionais para servirem continentes e não o mundo]

...

In a regionalised scenario a company may not have its supply chain and final assembly all in the country in which it will be selling its products. They can organise themselves and their suppliers across the region. However, in some cases that won't be the best way to be organised, for example if time is really an issue. If there cannot be a lag of, say, a week to get goods from Mexico to the east coast of the USA, then the company will need to have at least final assembly in the country of purchase, if not more of the supply chain feeding that assembly process for your product.

...

At the third level within regions we are likely to see agglomeration or clustering effects. These clusters arise as there are positive effects for companies to be close to other companies im similar sectors.

...

As we move into a world where products have shorter journeys to get to us, where factories are smaller and there are more of them, and where is great uncertainty about what work we will be doing, the other elements of globalization will also continue to evolve. Nothing in the trends we have described will by themselves reduce or block digital globalization."

domingo, agosto 13, 2017

Decisões de localização (parte I)

Quando aproveitava as férias escolares para, de mochila às costas, viajar pelo interior desértico de Portugal em busca de águias, falcões e abutres, tinha oportunidade de ver coisas que não se apanham quando se circula de automóvel com atenção à estrada.

Por exemplo, nesta estrada onde em 1984 dançava o can-can:

Recordo o esqueleto antigo de uma unidade industrial junto a uma ribeira seca no Verão.

É fácil pensar num Portugal distante onde a rede de estradas era fraca e regional. Nesse Portugal a indústria podia surgir em qualquer lugar e viver do mercado regional. Depois, surgiu o comboio e a camioneta e a rede de estradas melhorou. Então, as empresas localizadas em mercados maiores, como junto das capitais de distrito, começaram a crescer e a aproveitar as vantagens da competição no século XX:

Não deixa de ter a sua ironia ácida, associar a cada choraminga de autarca do interior nos anos 80 e 90 do século passado, melhores estradas para o interior, melhor acesso do litoral ao interior, melhor acesso das empresas do litoral com custos mais competitivos, porque maiores, incapacidade das empresas do interior competirem pelo preço, encerramento das empresas do interior, desaparecimento de postos de trabalho no interior, aumento do êxodo humano do interior para o litoral e para a emigração.

Não deixa de ter a sua ironia ácida, associar a cada choraminga de autarca do interior nos anos 80 e 90 do século passado, melhores estradas para o interior, melhor acesso do litoral ao interior, melhor acesso das empresas do litoral com custos mais competitivos, porque maiores, incapacidade das empresas do interior competirem pelo preço, encerramento das empresas do interior, desaparecimento de postos de trabalho no interior, aumento do êxodo humano do interior para o litoral e para a emigração.

Podemos subir na escala de abstracção e passar do nível interno para o domínio do internacional.

Com a adesão de Portugal à EFTA primeiro e à CEE depois, o país começou a receber muito investimento directo estrangeiro para a indústria, por causa dos baixos da sua mão de obra e relativa proximidade dos mercados de consumo no centro da Europa. E chegámos aos gloriosos anos em que a taxa de desemprego em Portugal rondava os 3%. Éramos a china da Europa antes de haver China.

Depois, as Texas Instruments na Maia e as Seagate na margem sul deram o sinal, e as empresas de capital estrangeiro pelas mesmas razões que tinham escolhido Portugal, escolhiam agora a Ásia e começou a debandada para a China. As lojas dos 300 deram o outro sinal, muita produção nacional habituada a trabalhar para o mercado interno com base no preço começou a ser dizimada pelas importações baratas da Ásia. No domínio da economia transaccionável só sobreviveu quem de certa forma conseguiu algum tipo de diferenciação (rapidez, inovação, flexibilidade, moda, design, autenticidade, qualidade, experiência, proximidade, ...).

Agora a onda está a virar outra vez e falamos e escrevemos sobre o reshoring, sobre a importância da proximidade entre a produção e o consumo para tirar partido da interacção que permite a co-criação, a personalização, a customização.

Nesta nova etapa do comércio mundial quais podem ser as principais decisões de localização?

Continua.

Por exemplo, nesta estrada onde em 1984 dançava o can-can:

(Estrada entre Figueira de Castelo Rodrigo e Barca D'Alva)

Recordo o esqueleto antigo de uma unidade industrial junto a uma ribeira seca no Verão.

É fácil pensar num Portugal distante onde a rede de estradas era fraca e regional. Nesse Portugal a indústria podia surgir em qualquer lugar e viver do mercado regional. Depois, surgiu o comboio e a camioneta e a rede de estradas melhorou. Então, as empresas localizadas em mercados maiores, como junto das capitais de distrito, começaram a crescer e a aproveitar as vantagens da competição no século XX:

Podemos subir na escala de abstracção e passar do nível interno para o domínio do internacional.

Com a adesão de Portugal à EFTA primeiro e à CEE depois, o país começou a receber muito investimento directo estrangeiro para a indústria, por causa dos baixos da sua mão de obra e relativa proximidade dos mercados de consumo no centro da Europa. E chegámos aos gloriosos anos em que a taxa de desemprego em Portugal rondava os 3%. Éramos a china da Europa antes de haver China.

Depois, as Texas Instruments na Maia e as Seagate na margem sul deram o sinal, e as empresas de capital estrangeiro pelas mesmas razões que tinham escolhido Portugal, escolhiam agora a Ásia e começou a debandada para a China. As lojas dos 300 deram o outro sinal, muita produção nacional habituada a trabalhar para o mercado interno com base no preço começou a ser dizimada pelas importações baratas da Ásia. No domínio da economia transaccionável só sobreviveu quem de certa forma conseguiu algum tipo de diferenciação (rapidez, inovação, flexibilidade, moda, design, autenticidade, qualidade, experiência, proximidade, ...).

Agora a onda está a virar outra vez e falamos e escrevemos sobre o reshoring, sobre a importância da proximidade entre a produção e o consumo para tirar partido da interacção que permite a co-criação, a personalização, a customização.

Nesta nova etapa do comércio mundial quais podem ser as principais decisões de localização?

Continua.

Inovação ou comoditização?

Ao ler "Dairies’ Fix for Souring Milk Sales: Genetics and Bananas":

optando pela race-to-the-bottom, pela comoditização, pela protecção do papá-Estado.

Recordar "E fechá-los numa sala durante 12 horas?"

"U.S. milk sales are down 11% by volume since 2000, according to U.S. Department of Agriculture data.Infelizmente, por cá continua-se a reagir como os jornais face à disrupção pela internet,

...

Milk companies are fighting back with products they are billing as an improvement on the original.

...

“Innovation is the only way out,” said Blake Waltrip, chief executive for the U.S. at A2 Milk Co. , a New Zealand-based company that sells milk that lacks a protein that might cause indigestion for some."

optando pela race-to-the-bottom, pela comoditização, pela protecção do papá-Estado.

Recordar "E fechá-los numa sala durante 12 horas?"

Subscrever:

Mensagens (Atom)