"In the 1990s international incumbents such as Zara, started to erode Benetton’s market position. The rigidity of Benetton’s approach to distribution did not enable the company to rapidly match changing customer’s needs, a capability that was perfectly managed by competitors such as Zara and H&M, due to a total control of the retail-chain.Fast-fashion o segredo por trás do retorno de tanta produção da ITV a Portugal. Não é só a Zara, é toda uma série de empresas que embora não sejam tão competitivas e grandes como a Zara seguem, à sua maneira, esta abordagem.

...

Benetton’s sales come from franchise operations. Zara and H&M, in contrast, own their shops, which make it easier to install unified systems that track global sales electronically’

...

Fast-fashionThe market-driven orientation is implemented also through the fast fashion concept in the fashion industry. The fast fashion concept indicates how some European fashion retailers are adopting effective strategies for answering in real time to consumer fashion trends, revolutionizing the fashion industry. Fast fashion necessitates that companies own an increasing number of shops worldwide, so that through the information infrastructure they can connect the consumer demand with the upstream of design, procurement, production, and distribution. To be successful fast fashion companies require a fast and highly responsive supply-chain. Finally, fast fashion companies achieve short development cycles, rapid prototyping, small batches and variety so customers are offered the late trends in small amounts.

.

Fast fashion is a strategy that has been developed to deal with constant changes in fashion trends. Fast fashion brands have created a system that is able to monitor and match consumer requirements and trends in real time. Many experts in the industry see Zara as the classic illustration of the fast fashion concept in operation

...

Zara’s “fast fashion” is the emphasis of putting fashionable and affordable design concepts matching consumer demand onto the high street as quickly as possible.

.

The company can get a new garment from design, through production and ultimately on the shelf in a mere ten to 15 days whereas the average lead-time for the fashion industry typically ran into several months. Zara’s business model tries to fulfil real time fashion retailing and not second-guessing what consumers’ needs are for next season, which may be six months away. As a result of Zara utilizing this ultraresponsive supply chain, 85 per cent of their entire product range obtains full ticket price, whereas the industry norm is between 60 and 70 per cent.

.

Zara’s garments are produced in small amounts, so as not to be over exposed, if a particular item is a very poor seller. If a product is a poor seller, then it is removed after as little as two weeks. Roughly 10 per cent of stocks fall into this unsold category, in direct contrast to industry norms of between 17 and 20 per cent. Stock are seen as assets which are extremely perishable and that if they are sitting on shelves or racks in a warehouse, they are simply not making money for the organization.

.

Another important strategy of Zara’s “fast fashion” philosophy is to frequently supply new items to retailers’ shops. These “fresher” product ranges stimulate shoppers into frequenting these stores on a more regular basis, on an average of 17 times a year. Through increased stock replenishment of new fashionable items, these stores are developing brand images for being cutting edge, trendy, and fashionable.

...

The resulting increased consumer footfall in shops eliminates the need for large expenditure on advertising and promotion."

Mostrar mensagens com a etiqueta rapidez. Mostrar todas as mensagens

Mostrar mensagens com a etiqueta rapidez. Mostrar todas as mensagens

segunda-feira, novembro 07, 2016

Market-driven ou market-driving (parte II)

Parte I.

sexta-feira, novembro 04, 2016

O mundo a mudar

Ontem ao final da tarde na minha caixa de correio electrónico caiu um convite para uma acção de demonstração:

Agora reparem no teor da demonstração:

Agora reparem no teor da demonstração:

"A KYAIA - Fortunato O. Frederico, Lda. implementou em consórcio com a FLOWMAT - Sistema Industriais, Lda., Silva & Ferreira Lda., Creative Systems, Lda., CEI - Companhia de Equipamentos Industriais, Lda, INESC TEC- Instituto de Engenharia de Sistemas e Computadores, Tecnologia e Ciência, FEUP - Faculdade de Engenharia da Universidade do Porto e CTCP - Centro Tecnológico do Calçado de Portugal o projeto de I&D HSSF - High Speed Shoe Factory.O mundo a mudar, as tentativas para ir encontrando resposta, respostas que por sua vez permitem mais mudança num bailado de co-evolução.

.

Este projeto teve como objetivo conceber, desenvolver e implementar um novo modelo de fábrica de calçado para resposta ágil em 24 horas, orientado para a produção unitária par a par, capaz de responder sem stocks, às vendas pela internet, às pequenas encomendas e reposições de produtos em loja e ao fabrico rápido das amostras."

domingo, setembro 18, 2016

Aceleração e suas consequências

"Staff reporter Zoe Henry talks about how fashion companies and brands have innovated the ways they use New York Fashion Week to sell new collections. In the past, brands would strut their new collections down the runway and the clothing would go on sale in six months. But Rebecca Minkoff launched a new model called "See Now, Buy Now." Customers can buy the clothes being shown during Fashion Week right away instead of waiting for next season. After Minkoff launched this new model, other companies like Burberry, Tommy Hilfiger and others jumped on the trend. Brands bet big on new collections, which is a risk, but the new model prevents competitors from ripping off your designs before you can go to market. The model has paid off, Minkoff's sales have jumped 200 percent since launching See Now, Buy Now."Mais um exemplo de aceleração, da redução do tempo da prancha de desenho até à prateleira. Consequência: se não se esperam 6 meses, então, porquê 2 épocas por ano? Por que não ter antes 15 ou 20 colecções por ano?

.

E se o tempo da prancha à prateleira se reduz desta forma, então, a produção tem de estar mais próxima do consumo, encomendas mais pequenas e muitas reposições. Eventualmente, encomendas a alterarem o produto ao longo do tempo como se de uma evolução animal se tratasse.

Trecho retirado de "How Fashion Companies Turn the Runway Into a Retail Store"

domingo, setembro 04, 2016

Acerca de uma previsão

No início de Agosto de 2011 escrevemos aqui no blogue "Para recordar no final do ano". Tratava-se de uma previsão acerca das fiações com futuro. Algo na linha do escrito em "Augusto Mateus bem":

"Devia ser uma lição para todos aqueles que julgam que Portugal podia ter evitado o choque de desemprego iniciado em 2009 e aprofundado pela implosão da economia não-transaccionável durante os anos da troika. Portugal não podia recuperar, nem pode almejar um futuro melhor para os portugueses e as empresas, a continuar a fazer o que se fazia só que em maior quantidade ou ritmo."A previsão de 2011 era:

"Uma sugestão de interpretação: onde se consegue mais flexibilidade? onde se consegue mais customização? onde se pode criar mias diferença? onde se está mais próximo do mercado de consumo?Isto a propósito de "Fiação investe 10 milhões de euros em Famalicão e cria mais de 100 empregos":

.

Realmente não é nas fiações que existiam...

.

Conhecem alguma fiação portuguesa maluca? Uma fiação fora do comum? Uma fiação diferente e capaz de fazer coisas malucas para gente excêntrica? Uma fiação mais pequena do que é habitual?"

"A fábrica dedica-se à produção de fios técnicos, de valor acrescentado, “articulados com a tendência da moda do momento”. [Moi ici: Diferenciação e rapidez] Em causa estão fios multicores, com brilhos metálicos, diferentes aplicações e mistura de fibras.

.

“Trabalhamos por encomenda, ao lote”, [Moi ici: Flexibilidade e pequenas séries a acrescentar à diferenciação e rapidez] acrescentou, sublinhando que os fios ali produzidos se dedicam essencialmente à indústria de malhas e à tecelagem."

terça-feira, junho 14, 2016

"empresas pequenas cheias de ganas de experimentar"

Eis mais um texto sobre as vantagens competitivas das empresas mais pequenas face aos gigantes, "This Company Makes $50 Million a Year Selling

Sexy Orthotics":

Sexy Orthotics":

"Profoot owes its existence to unconventional products, and its future depends on relentless innovation. "Dr. Scholl's is now owned by Bayer, which is something like an $80 billion company," explains Feldman. Profoot, by contrast, generates less than $50 million in annual revenue, although it turns a profit every year. "It just wouldn't be a very sensible strategy to go head-to-head with them," [Moi ici: A lição de David perante Golias] says Feldman. "I'm sure our entire company is their pencil budget."Enquanto lia isto pensava na lengalenga que ouvia na televisão quando era miúdo, e que ainda oiço alguns encalhados recitarem:

.

"But we also have tremendous advantages," says Feldman. "We can move much more quickly and come out with a product before their lawyers have figured out whether they can do this or that."

.

Often, Dr. Scholl's may not even want to do this or that. Ideas the giant company deems too small to pursue--"interstitial," as Feldman describes them--look like great opportunities to Profoot. "There are plenty of $5 million or $6 million angles we can occupy,"

...

In effect, Profoot has built a healthy business in a category dominated by a single giant by trying not to compete with it.

...

Profoot innovated not just materials but also the look and packaging of products, based on the mail-order catalog industry's obsession with novelty.

...

"I think right now we are clearly the best minds in this category," Feldman says. Alluding to Dr. Scholl's being acquired twice in seven years, he adds, "I don't know how much institutional knowledge is left at the leading brand right now."

Overall, Feldman is bullish. "We have no debt, we have never borrowed a dime, we have more product ideas than we know how to process," he says."

"As empresas grandes ficam cada vez mais grandes, só a regulação, só a intervenção do Estado impede os monopólios"A verdade é que sempre existirão empresas pequenas cheias de ganas de inovar, de experimentar, de servir melhor os clientes e, como efeito secundário, derrubam os gigantes, naturalmente.

sábado, dezembro 05, 2015

O Mundo não é Plano

Ao ler textos deste tipo "A verdade do “made in UK”" sou assaltado por dois tipos de pensamento:

- um com conotação positiva - mais um sintoma de esperança, outros vêm corroborar o que este consultor defende há anos e anos. O regresso da produção industrial têxtil à Europa e a Portugal. Lembro-me tão bem de defender essa tese aqui no blogue, enquanto as associações do sector perdiam tempo precioso a combater as importações europeias do Paquistão, enquanto jornalistas dos circuitos dos cocktails continuavam a repetir o que tinham lido no "O Mundo é Plano" e a designar a China como a fábrica do mundo. Era uma tese tão fora do mainstream que me sentia uma espécie de João Baptista, a voz que clamava no deserto

- um com conotação negativa - o tempo que se perdeu... um pouco na linha de "Acha mesmo que isso da estratégia é treta?" e a minha incapacidade de fazer passar a mensagem a tanta PME que podia tirar partido da antecipação das tendências.

Agora a ISO 9001:2015 aborda a análise do contexto das empresas... pode ser tão útil... ou, ser mais treta.

.

Voltando ao artigo, reparar nos factores críticos: rapidez, flexibilidade, inovação e proximidade. Velhos conhecidos entre os marcadores deste blogue.

.

O mundo não é plano, essa é a mensagem de quem promove a concorrência imperfeita. E se algures estiver quase plano, o papel deste consultor é fazer batota e criar montes, serras e montanhas.

domingo, setembro 06, 2015

Querem ver um padrão?

Da produção em massa

.

Da produção de vómito industrial para "Wheels with soul"

"Brompton is already the country’s largest bike manufacturer, yet the company did not make them on a large scale until the early 2000s. Its rise happened against a backdrop of the almost complete collapse of Britain’s bicycle industry, once a world leader. Raleigh, the most famous volume bike-maker, based in Nottingham, had moved all its production to low-cost Asia by 2002. Now the vast majority of the 3.25m bikes sold in Britain annually are made abroad.

.

Brompton has bucked this trend by carving out a niche as a producer of high-end, handmade folding bikes with global appeal. The bikes are pricey, but every steel frame is fitted together using brazing rather than welding. The company makes much of its “Made in London tag”, as British craftsmanship is still valued overseas. About 80% of its bikes go abroad now, where Koreans, Japanese and others cherish them as fashion accessories as much as modes of transport.

...

Britain’s few other remaining bike-makers have survived using similar tactics. Pashley, based in Stratford-upon-Avon, has been making classic bikes, often seen in advertisements, since 1926.

...

The brand is all about old-world heritage. Adrian Williams, Pashley’s boss, describes his products as “beautiful and useful”. Like Brompton, the firm is export-focused, selling to over 50 countries, mainly in Asia. Moulton, another brand, also sells well in the Far East."

sexta-feira, junho 19, 2015

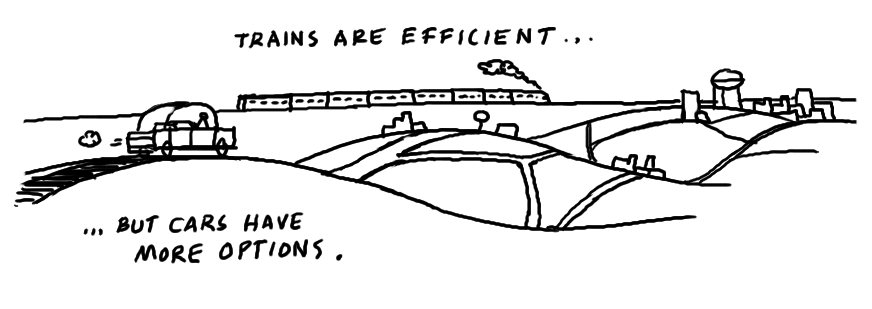

A grande vantagem das PME

Esta é a grande vantagem das PME, a flexibilidade, a rapidez com que podem mudar de agulha. Mesmo multinacionais cheias de recursos e de informação... estão tolhidas pela inércia."Most companies are not built for agility.

Most businesses today are not designed with agility in mind. Their systems are tightly coupled, because their growth has been driven by a desire for efficiency rather than flexibility.

.Consider the difference between a car on a road and a train on a train track. The car and the road are loosely coupled, so the car is capable of independent action. It’s more agile. It can do more complex things. ... But the train has fewer options — forward and back. If something is blocking the track, the train can’t just go around it. It’s efficient but not very flexible.Many business systems are tightly coupled, like trains on a track, in order to maximize control and efficiency. But what the business environment requires today is not efficiency but flexibility. So we have these tightly coupled systems and the rails are not pointing in the right direction. And changing the rails, although we feel it is necessary, is complex and expensive to do. So we sit in these business meetings, setting goals and making our strategic plans, arguing about which way the rails should be pointing, when what we really need is to get off the train altogether and embrace a completely different system and approach..This seems simple when you think about it. But it’s difficult to do. It’s hard to even think about it, especially when you are sitting on a business train that’s going a hundred miles an hour and you feel like it’s headed in the wrong direction."

.

Infelizmente, a maioria das PME não tem consciência desta realidade e, por isso, não a usam, não fazem a batota que podiam e deviam. Mais, iludidas pelo tempo de antena que os media dão aos grandes, revêem-se nas suas decisões, problemas e modelos mentais em vez de pensarem pela sua cabeça e verem o mundo pela sua perspectiva.

Trechos retirados de "Wrangling complexity"

segunda-feira, maio 18, 2015

Um outro têxtil, bem diferente do passado

"Value creation is the central idea in any retail activity. The key to sustainable business success is the generation of significant value for the customer, as retailers can only justify their mark-ups and thus operate sustainably successful if sufficient value is generated for the customer.".

Em sintonia com a melhoria do desempenho do têxtil em Portugal e, com o comentário do Bruno em "Qual é o twist?", estes trechos:

"Turning to the fashion retailing industry - this is an example of a market particularly characterized by an increasingly fast pace. Retailers are required to swiftly adapt the product offering to contemporary and increasingly even fleeting trends in order to satisfy customers. Therefore, it is not surprising to find that, first, backward integrated firms, that is, retailers who produce (a certain share of) their own products, also tend to be more successful in fashion retailing (see Figure 2). The reason for the latter phenomenon is that backward integrated retailers are better able to react flexibly to customer demands and to manage and control product quality better. Thus, if retailers can manage to have up-to-date knowledge about the latest fashion trends and customer expectations, then a backward-integration strategy has the potential to generate significant customer value.Trechos retirados de "Value Creation in International Physical Retailing" de Werner Reinartz e Monika Käuferle, publicado por Journal of Creating Value 1(1) 72–78

Second, another related success factor is the usage of a fast-fashion strategy. ‘H&M’ and ‘Zara’ (Inditex) are, amongst others, famous for frequent and short term changes in their product lines to respond and to even foster the fast pace of today’s markets. While ‘H&M’ is able to generate value as it designs its own products, ‘Zara’ (Inditex) successfully responds to the challenging cycle time and can thus ideally adapt to market conditions and customer demands. Thus, if fashion-retailers are willing and able to continuously examine changing market conditions and customer demands, then a fast-fashion strategy has the potential to generate significant customer value."

quinta-feira, março 26, 2015

"increasing pressure on manufacturers to develop products at a faster pace"

"Many suppliers, in turn, face a growing trend towards commoditization of products. In search of beating the ‘‘commodity magnet,’’ they increasingly turn toward new ways of differentiating themselves through improved customer interactions."Uma das dimensões da diferenciação é o "time-to-market":

"Over the past decades, competitive advantage in manufacturing industries has shifted from low labor costs and economies of scale to flexible manufacturing. [Moi ici: Tanta gente fora do mundo empresarial que ainda não descobriu isto...] Today, speed and time-to-market have become strategic guidelines in designing and managing supply chains. Suppliers are treated as in-house partners. Inventory levels and replenishment needs are shared in real time. When new products are launched, suppliers station their engineers in Dell’s plants to fix design flaws in real time. Our interviews confirm the growing importance of time-to-market. Participants voice an increasing pressure on manufacturers to develop products at a faster pace.

...

Being able to make changes quickly was always important, but it wasn’t as important in the past. Now we introduce more new products than we ever have before. All of a sudden, those new products have a significant impact on your revenue base. Being able to do that quickly is a much bigger deal than before. It has always been a factor, but it is more important now. As a consequence, companies devote significant efforts to decrease cycle times.

...

Manufacturers turn to their suppliers in different areas to reduce overall cycle times. Speed of executing design work for a customer is one area where supplier can add value:"

Trechos retirados de "Capturing value creation in business relationships: A customer perspective" de Wolfgang Ulaga, publicada em Industrial Marketing Management 32 (2003) 677– 693

terça-feira, março 24, 2015

A superioridade do modelo Zara

Em linha com o que escrevemos aqui há anos sobre a batota da proximidade, o poder da interacção, a co-criação, a rapidez e flexibilidade, este artigo, "The Zara Gap – And Retail Denial", sobre a superioridade do modelo económico da Zara e a dificuldade de mentes presas ao passado mudarem, apesar dos números.

Recordar "A Stitch in Time (parte II)" e este texto.

"The pressure to buy at lowest cost and to focus on Free On Board prices (ignoring costs of markdowns and lost sales) reflects outdated industry culture. Speed-to-market is a merchant and financial mindset, requiring cultural commitment in order to be competitive in U.S. and international retailing. The “Zara Gap” explains the magnitude of opportunity for those who are able to merchandise in shorter and shorter cycles.

...

Hausman documents through financial analysis that supply flexibility (or postponement) in retail can achieve the following:

- Increase profits by as much as 28 percent

...

- Increase market capitalization by as much as 43 percent

In an era of seismic technological change, the consumer and financial imperative is a rapidly transformed and collaborative supply chain. While many retailers excel at low cost sourcing and warehouse-to-store distribution, the unexploited management area to master is product speed, cost and flexibility across the enterprise supply network. How will industry culture transform itself? As Pogo instructs, “We have seen the enemy and he is us.”"

Recordar "A Stitch in Time (parte II)" e este texto.

terça-feira, março 03, 2015

Acerca do investimento (parte VIII)

Parte I, parte II, parte III, parte IV, parte V, parte VI e parte VII.

.

No passado fim de semana, no último número do semanário Expresso encontro "O regresso da fiação", com notícia do investimento de 14 milhões de euros da Mundifios:

.

No passado fim de semana, no último número do semanário Expresso encontro "O regresso da fiação", com notícia do investimento de 14 milhões de euros da Mundifios:

""Somos uma trading por vocação, mas detectámos uma oportunidade no mercado para produzir fios de moda e fios técnicos. Percebemos que a procura é muito superior à oferta e os clientes precisam de ter este produto disponível para entrega rápida porque estão a trabalhar com moda e pequenas séries. Encontrámos uma forma de nos destacarmos da concorrência e completar a gama de produtos que oferecemos com qualidade e escala"".Depois de anos e anos de razia no sector, um exemplo do regresso da fiação. Estão a ver a proposta de valor?

- Fios de moda e fios técnicos;

- Entrega rápida; e

- Pequenas séries.

Um clássico deste blogue. O poder da proximidade, o poder das pequenas quantidades, o poder da flexibilidade e rapidez.

quinta-feira, fevereiro 26, 2015

Em Mongo, o truque é aumentar o preço unitário,não o de reduzir o custo unitário

Ontem, no editorial do DE, "O vestuário, o calçado e a indústria nacional", a propósito do bom momento destes sectores, podia ler-se:

.

Sim, existe tecnologia mas essa é a fatia visionária que vai à frente, muito à frente. O grosso da coluna aposta:

"Há alguns anos ninguém acreditaria que os dois sectores pudessem transformar-se nos ex-libris da indústria e das exportações nacionais. A transformação tecnológica colocou-os entre os mais avançados da Europa."Acham mesmo que foi a transformação tecnológica? Acham que a tecnologia é uma vantagem competitiva? Acham que as PME portuguesas têm mais facilidade em comprar tecnologia que as PME de outros países europeus e asiáticos? (BTW, não esquecer o exemplo do denim japonês, nem o da Chicoração)

.

Sim, existe tecnologia mas essa é a fatia visionária que vai à frente, muito à frente. O grosso da coluna aposta:

- flexibilidade;

- proximidade;

- pequenas séries;

- design;

- rapidez;

- relação qualidade/preço

O mito da transformação tecnológica assenta na crença no eficientismo do século XX, na produtividade baseada na quantidade por unidade de tempo, baseada na redução do custo unitário. Quando, em Mongo, o truque é aumentar o preço unitário.

sábado, dezembro 27, 2014

"Souberam que tinham de fugir da maldição do preço e uma grande parte conseguiu"

A propósito de "Um quarto de século depois, a indústria têxtil volta a mostrar a sua fibra":

"chegou a empregar mais de 800 trabalhadores. Hoje, esse mundo das grandes fiações extinguiu-se e o enorme espaço de 32 mil metros quadrados é utilizado pela LMA que, com os seus 42 trabalhadores, produz sete milhões de euros anuais de tecidos que se ajustam à temperatura do corpo humano ou reagem à transpiração. ... já não há apenas encomendas de clientes estrangeiros que ditavam as cores, os tamanhos e os tecidos – hoje a LMA oferece ao cliente soluções desenvolvidas e testadas nos seus laboratórios." [Moi ici: Uma revolução: Menos trabalhadores, muito mais facturação por trabalhador, diferentes produtos, diferente posicionamento estratégico, diferente postura perante os clientes]

"Depois de um quarto de século de devastação, porém, há sinais de que algo pode estar a mudar. “Pela primeira vez em muitos anos, o sector deixou de destruir emprego e pode ter até criado postos de trabalho”Os resultados da destruição criativa:

"passaram-se 25 anos em que o sector têxtil sofreu um abalo de proporções sísmicas. Umas duas mil empresas desapareceram do mapa do sector que se concentra nos distritos de Braga (51% das empresas) e do Porto, deixando a paisagem do Vale do Ave marcada por enormes edifícios-fantasma [Moi ici: Recordar Vizela] que recordam os anos 80, o tempo em que a têxtil era a mais importante indústria do país. Mais de cem mil operários perderam os postos de trabalho, reduzindo o emprego no sector de 240 mil pessoas para cerca de 123 mil no ano passado."Versus a previsão:

"as previsões de um estudo da Kurt Salmon Associates, em 2000, que tinham como pior cenário a destruição de 106 mil postos de trabalho e de 826 empresas, foram ultrapassadas por uma realidade ainda mais crua."Eis uma frase a merecer alguns reparos:

"Mas sobreviveram as espécies mais adaptadas, num processo de selecção natural. “O sector está praticamente expurgado das empresas ineficientes e desadequadas”"Não foram as espécies mais adaptadas que sobreviveram, foram as que melhor se adaptaram. Por isso, a segunda parte da frase soa-me tão mal. Ser ineficiente ou desadequado não são características absolutas, são características relativas ou contextuais. No âmbito do paradigma que existia, antes do impacte da China e da abertura à Europa de Leste, e com as boleias da desvalorização cambial a pedido, essas empresas eram eficientes e adequadas o suficiente para termos um desemprego que chegou aos 3,9%. Como muitas vezes aqui escrevemos (acerca do momento 1, nós éramos a China antes da China, éramos a China da CEE) :

“Nesse tempo éramos a ‘China’ da Europa do Norte”O aparecimento da China é que alterou as bitolas da eficiência e provocaram a mortandade dos últimos anos e a consequente reacção:

"A primeira tentação foi baixar os preços para resistir o mais possível ao “rolo compressor chinês” que, como recorda Paulo Vaz, no prazo de uma década aumentou a sua quota no mercado mundial da têxtil de 10 para 33%. “Tivemos de ser muito mais eficientes para podermos baixar os preços”, [Moi ici: Entretanto, a política ajudava criando mais desemprego] diz Manuel Barros, director-geral da LMA. Nas cúpulas empresariais e associativas do sector, porém, sabia-se que esse esforço não bastava. Era preciso mudar tudo, ou quase. Na estratégia, na gestão, na relação com os clientes, na produção, na logística, na inovação. “Não podíamos fazer mais do mesmo”, diz Manuel Barros. “Tivemos de sobreviver. Depois de fazermos uma reestruturação em 2004, posicionámos-nos num segmento médio/alto, deixando para os asiáticos a parte mais baixa da cadeia”, explica Crispim Ferreira."Reacção traduzida em:

"A LMA diversificou a sua oferta de produtos, começou a trabalhar para o calçado ou para a indústria automóvel. Apostaram na certificação, investiram em equipamentos, montaram laboratórios que analisam resistência das fibras, a solidez à luz, a reacção à humidade, a estabilidade dimensional ou o peeling (propensão para gerar borboto) das malhas. Tornaram-se capazes de produzir um tecido com três superfícies que engloba uma membrana que abre quando um ciclista transpira e fecha quando temperatura corporal baixa. A Lameirinho deixou de ser um mero executor de ordens externas e dedica-se a desenvolver, produzir e oferecer em embalagens gamas completas de lençóis ou toalhas de mesa cuja qualidade e sensação ao toque até os mais leigos conseguem perceber. “Nós, hoje, desenvolvemos o produto, apresentamos o fato à medida do cliente. A mudança principal, nos últimos dez anos, é que nós passámos a criar um conceito”, precisa Crispim Ferreira."E bem sintetizada em:

"Souberam que tinham de fugir da maldição do preço e uma grande parte conseguiu”"Outra lição que se poderia ter aprendido aqui há anos é esta:

"“Temos um lead time [tempo de entrega] imbatível. [Moi ici: Basta procurar por proximidade, como vantagem competitiva] Em duas ou três semanas a encomenda é colocada em qualquer parte da Europa”, diz Paulo Vaz. Numa era em que a velocidade na criação de gamas ou de reposição de stocks é um factor crucial, [Moi ici: Outra vantagem competitiva, acelerar para as 52 épocas por ano] a indústria portuguesa consegue uma vantagem comparativa em relação aos competidores asiáticos. A Inditex espanhola percebeu a importância dessa rapidez de resposta e fez de Portugal uma das suas principais bases de produção."Para terminar, reforço a minha dúvida quanto a isto:

"“Mas não nos iludamos: no algodão e nas commodities, ou seja a têxtil que não tem nada de especial, eles foram para a China e já não voltam”"Atrevo-me a duvidar desta opinião. Não sei se o low-cost não regressará, apesar de tudo. Os asiáticos estão cada vez mais caros e os importadores também não nadam em dinheiro, querem encomendas mais pequenas e com um ciclo de pagamento-recebimento mais ajustado.

quinta-feira, outubro 16, 2014

"Win on speed"

"Giants have a culture of process. You have a culture of speed. They enter a first-phase evaluation. You launch a product. They form a steering committee. You launch a second-generation product. They form a "tiger team" to study your first-generation product while you ship your third-generation product. They can't hit what they can't catch. Win on speed."Trecho retirado de "Killing Giants" de Stephen Denny

sexta-feira, junho 13, 2014

As empresas que trabalham connosco não precisam destes estudos

Há muitos anos que este é o nosso Evangelho junto das PMEs:

- rapidez;

- flexibilidade;

- pequenas séries;

- diversidade;

- diferenciação;

- personalização.

Agora, vêm-nos dizer em "Flexibilidade é um dos maiores trunfos da indústria de engenharia portuguesa":

"A flexibilidade é um dos principais trunfos das empresas portuguesas da indústria de engenharia, cujo desempenho está “ao nível do que melhor se faz internacionalmente”As empresas que trabalham connosco não precisam destes estudos:

...

as três principais vantagens comparativas da indústria de engenharia portuguesa são a flexibilidade (enquanto capacidade de resposta a prazos de entrega curtos e/ou a quantidades de produção pequenas), a qualidade, a entrega e o custo/produtividade.

...

“Medimos quatro dimensões que cobrem o espectro da performance industrial e, em todas elas, Portugal estava ao nível do que de melhor se faz em todo o mundo. Ficámos surpreendidos com os resultados porque, por exemplo, em comparação com o inquérito anterior, o estudo revelou em Portugal não só um desempenho ao nível (se não melhor) do que se faz internacionalmente, mas também “níveis de desempenho muito elevados” em relação à Europa,"

- O regresso dos clientes (II) ou confecção made in America (Maio de 2006)

- Flexigurança, fiscalidade e competitividade (Janeiro de 2007);

- Flexibilidade, flexibilidade, flexibilidade (Julho 2007)

- Proximidade + flexibilidade = Oportunidades (Janeiro 2009);

- Lanchesterianos e a surpresa da flexibilidade talibã (Novembro 2009)

- Flexibilidade, flexibilidade, flexibilidade (Setembro 2010)

- Fazer batota! (Junho 2011)

- Como aproveitar a proximidade entre a produção e o consumo (Julho 2012)

terça-feira, abril 29, 2014

O problema é a procura, não a oferta

Análise interessante de Caldeira Cabral em "As dificuldades de estar à frente da curva", por exemplo:

.

Discordo quase totalmente da conclusão:

"Significa que o país tem um PIB per capita superior ao que seria de esperar para as qualificações, capital e recursos naturais que tem. Isto conduz-nos a uma resposta algo surpreendente e até provocatória: aparentemente Portugal é melhor do que a média da OCDE a tirar valor dos factores que tem."Este trecho:

"O facto de Portugal estar dentro da UE, enquanto a maioria dos países com qualificações semelhantes estarem fora, foi um factor que favoreceu o nosso país. Portugal, apesar de ter salários mais elevados do que muitos países com níveis de qualificação semelhante ao seu, continuava a ser um país de baixos salários no mercado onde estava. Portugal era o país de salários baixos de um clube de ricos."Está em perfeita sintonia com o que escrevemos, por exemplo em "Reflexão sobre a competitividade, com ou sem euro":

"Como já referi aqui no blogue várias vezes, com a adesão à então CEE, acabam as barreiras alfandegárias que protegiam o ecossistema da economia portuguesa e, ... é uma mortandade sobretudo nas empresas que competiam pela nata do mercado interno. As empresas de produção de bens transaccionáveis de baixo valor acrescentado potencial minimamente bem geridas não tiveram grandes problemas. Competiam pelos preços mais baixos em sectores onde as empresas dos países da CEE não queriam ou podiam competir. Aliás, até se reforçou o movimento de investimento directo estrangeiro para levantar empresas nesses sectores de competição pelo preço mais baixo."Ou em "Portugal aproveitou bem os fundos comunitários?":

"Muito do dinheiro que foi investido na indústria, aquando da adesão de Portugal à então CEE, podia estar justificado por estudos sérios e muito completos; contudo, com a entrada da China nos circuitos económicos e com a adesão dos países da Europa de Leste à União Europeia, o cenário mudou. Aquilo que era uma vantagem competitiva portuguesa, os custos baixos, desapareceu quase de um dia para o outro.Porém, começo a discordar quando apresenta a ameaça da globalização como uma coisa que ainda está por vir:

.

Assim, todo esse dinheiro investido em projectos baseados nos baixos custos acabou por falhar. Basta ver o que o dinheiro privado das multinacionais do calçado fez, entrou em Portugal porque fazia sentido económico e foi-se embora, quase todo ao mesmo tempo, quando passou a fazer sentido ir embora."

"No entanto, isso mudou. E mudou radicalmente. O clube deixou entrar 13 novos membros, com melhores qualificações e salários inferiores aos portugueses, e abriu as portas à globalização. Hoje, a China, a Turquia ou o Bangladesh exportam praticamente sem barreiras os seus têxteis, vestuário e calçado para o que, nos anos 90, era o nosso mercado cativo. Concorrem com salários muito mais baixos e não tendo de cumprir as muitas das dispendiosas regras europeias. A geografia alterou-se. O nosso privilégio de acesso desapareceu. Os produtos que exportamos têm entrada livre, venham de onde vierem. Sem essa vantagem haverá maior pressão para convergir com a recta."[Moi ici: "haverá"? Então não houve uma década silenciosa de destruição provocada pela China? Caldeira Cabral, faço-lhe justiça, não é um ignorante lesboeta, como o relatado em "O provincianismo nortenho", o que quererá dizer com o "haverá"?]Caro Caldeira Cabral, a globalização já veio e já passamos o seu pico, já está em regressão, não por causa dos preços baixos mas, sobretudo, por causa da proximidade, da flexibilidade e rapidez de resposta, das pequenas séries, da diversidade e da customização.

.

Discordo quase totalmente da conclusão:

"Outra alternativa, mais difícil, mas mais interessante, é tentar aproximar-nos da recta andando para cima. [Moi ici: É a velha questão do ovo e da galinha. Os países ficam mais ricos porque têm mais licenciados ou, porque ficam mais ricos podem ter mais licenciados?] Isto, em grande medida, significa retomar políticas que o actual Governo interrompeu. Isto é, retomar os esforços de melhoria das qualificações, apostando não só no acesso dos jovens ao ensino superior, mas também na requalificação dos trabalhadores mais velhos. [Moi ici: Aqui volto ao "The Predator State" de Galbraith, pessoa que não pode ser acusada de ser de direita e que registei em "Ainda acerca da formação profissional". O problema não está na oferta de mão-de-obra qualificada, recordar que uma costureira se for licenciada, não produz mais por isso. O problema está na procura de mão-de-obra qualificada. Penso antes desta forma, que condições devem ser proporcionadas para que surjam livremente, e por sua iniciativa e risco, ou seja, nada de Qimondas de aviário, actores que procurem mão-de-obra mais qualificada?] E voltar a apostar na ciência, inovação e tecnologia, e em reforçar a confiança nas nossas instituições."Recordo este caso particular relatado pela Renascença:

"Conclui-se também que nem sempre mais habilitações significam mais vencimento. Por exemplo a diferença entre um contabilista ou revisor oficial de contas com, pelo menos três anos de experiência e habilitações mínimas de Mestrado, e um canalizador, com o quarto ano do primeiro ciclo e um mês de experiência profissional, são 100 euros, a favor do canalizador."Recordo também, do último relatório mensal do IEFP:

"Segundo a escolaridade, a redução anual do desemprego foi sentida em todos os níveis de instrução, à exceção do superior (+1,0%). O 2º ciclo do ensino básico, por sua vez, registou o decréscimo mais significativo (-8,6%)."

quinta-feira, abril 10, 2014

E perguntam vocês: Porquê passar a produzir em Portugal? (parte II)

""O grupo decidiu aumentar a produção em Portugal devido ao facto da Ecco Portugal ter demonstrado um elevado nível de flexibilidade em termos de produção, aos custos em Portugal terem baixado e ao facto de Portugal estar perto dos principais mercados europeus do grupo". referiu o gestor em resposta a algumas perguntas enviadas por correio eletrónico.E perguntam vocês: Porquê passar a produzir em Portugal? (parte I)

.

Depois de emagrecer e evoluir na cadeia de valor, ao limitar a sua capacidade no país a um centro de desenvolvimento de produto, a Ecco voltou a apostar em Portugal em 2011, anunciando, no final de março, a contratação de mais 300 trabalhadores, "maioritariamente operadores, mas também quadros técnicos".

...

Responsável pela produção de amostras e protótipos de todas as coleções da Ecco, pelas edições especiais e "por produtos de elevado nível de exigência e complexidade", a Ecco portuguesa produz 2,2 milhões de sapatos de homem e senhora, assim como alguns modelos de golfe por ano, de-vendo atingir os três milhões de pares em 2015. Para isso, no biénio 2013-2014, a empresa está a investir 15 milhões na renovação e ampliação das instalações da sua fábrica de São João de Ver, em Santa Maria da Feira."

essa pergunta só revela que não estiveram atentos ao que se escreve aqui desde 2008:

"Quanto às razões do regresso do investimento estrangeiro, a APICCAPS não tem dúvidas: com a crise financeira de 2008, os grandes clientes europeus deixaram de aceder tão facilmente ao crédito, de poder comprar grandes quantidades, com antecedência. A regra passou a ser o abastecimento regular, de proximidade, com encomendas mais pequenas, a reduzir os encargos e o risco dos stocks. Aliás, as multinacionais não estão sozinhas no esforço de investimento. Em Felgueiras, Paredes de Coura. Santa Maria da Feira e Oliveira de Azeméis, há empresas portuguesas a investir, apesar de a indústria portuguesa de calçado, neste momento, estar mais empenhada em aumentar o valor das exportações do que o número total de 75 milhões de pares produzidos."Trechos retirados de "Ecco deslocaliza produção de sapatos da Tailândia para Portugal" publicado no semanário Expresso do passado sábado.

quarta-feira, abril 09, 2014

E perguntam vocês: Porquê passar a produzir em Portugal?

""Passámos de uma empresa que importava o seu produto, para passar a produzi-lo a 100% em Portugal e a exportá-lo para o mundo, o que faz com que a empresa contribua para a economia nacional de uma forma positiva", afirmou o gerente Paulo Fernandes, em declarações à agência Lusa."E perguntam vocês: Porquê passar a produzir em Portugal?

.

Essa pergunta só revela que não conhecem o que se escreve neste blogue há anos e anos:

"A retoma da produção nacional, mais do que um objetivo desde 2010, começou a ser uma necessidade sentida, uma vez que o mercado asiático da produção de calçado deixou de satisfazer as exigências, com as empresas a terem de enfrentar a concorrência e saberem ser competitivas ao mesmo tempo.Por isso, recordo o dinheiro em cima da mesa...

.

"Quando queríamos produzir uma nova cor para acompanhar as tendências da moda, só era possível com a produção de quantidades elevadas e depois o retorno das vendas não acompanhava o volume produzido. Depois deparávamo-nos com o problema do tempo do transporte, porque estávamos dependentes do tempo, do embarque ou do alfandegamento", explicou Paulo Fernandes.

.

"O tempo desde fazer a encomenda até receber a mercadoria demora entre quatro e seis meses", lembrou."

Trechos retirados de "Sanjo retoma produção nacional e vai vender nova colecção na Amazon"

quinta-feira, março 13, 2014

Uma notícia expectável

Esta semana o Paulo Peres escreveu-me sobre um livro que leu e que em inglês se chama "Unstoppable", de Chris Zook.

.

O Paulo leu a versão brasileira, com um título brasileiro: "Activos Ocultos".

.

Activos ocultos são activos, são vantagens competitivas que uma empresa possui mas que estão escondidos, esquecidos, desprezados, ou são mesmo desconhecidos.

.

Há anos que o uso o marcador "batota" aqui no blogue. Por batota quero dizer, usar e abusar de uma vantagem competitiva.

.

Qual é a grande vantagem competitiva da economia portuguesa?

Escrevo aqui há anos: a proximidade; a rapidez; a flexibilidade.

.

Lembram-se de "As mudanças em curso na China - parte II"?

E da "Especulação" de Agosto de 2008?

.

Agora, anos depois, começa-se a ouvir:

- "O "Made in China" está a perder tracção?"

- "Soros diz que o modelo de crescimento da China tem de mudar"

Por isso, esta notícia "Exportações têxteis bateram máximo mensal dos últimos 12 anos" é expectável.

"As vendas deste sector tradicional ao estrangeiro dispararam 14% no primeiro mês do ano, face ao período homólogo, ascendendo a 411 milhões de euros."

Fica-me sempre na boca um travo na boca... o pricing.

.

BTW, já encomendei o livro.

Subscrever:

Mensagens (Atom)