Parte I.

.

Julgo que a maioria das crises estruturais que as empresas nos sectores transaccionáveis atravessam é explicada, recorrendo à analogia entre a Economia e a Biologia, pela entrada em cena de outras espécies, concorrentes novos com novos modelos de negócio. Os nutrientes, os clientes, continuam lá; contudo, as novas espécies estão melhor dotadas para os sifonar, recordar a competição entre diferentes tipos de paramécias.

.

Relativamente aos sectores não transaccionáveis, julgo que a explicação para as crises estruturais normalmente é outra, o problema não é a entrada de novos concorrentes, é o desaparecimento, é a rarefacção dos nutrientes, dos clientes.

.

Então, quais são as opções que uma empresa no sector não-transaccionável tem à sua disposição para fazer face à redução agregada da procura?

.

Embora me digam que é tudo uma questão de macroeconomia, que é irrelevante a estratégia das empresas individuais, que o que há a fazer é baixar salários, não acredito nessa inevitabilidade.

.

Para mim o importante são as empresas como organismos individuais e não os agregados abstractos, cada empresa é um caso e, o que serve para uma pode ser veneno para outra.

.

O contexto é: a procura baixou (estruturalmente)!

.

A pergunta é: que opções temos pela frente?

.

Uma resposta pode ser: Vamos continuar a fazer o que sempre fizemos; contudo, como a procura é menor, a receita vai ter de ser menor. Assim, vamos ter de aprender a viver e a funcionar com menos receita.

.

(1) Aqui, a resposta instintiva é: despedir e/ou cortar salários.

.

Hão-de existir empresas para as quais esta é a melhor opção.

.

O aviso que faço é: e conseguem ter alguma vantagem competitiva nesse novo cenário? Se sim, avancem, se não, cuidado.

.

Um exemplo típico de empresas que avançaram por esta via e estão a falhar, porque não têm vantagem competitiva, são as que publicam os jornais. Reduziram o quadro de pessoal, reduziram os salários, mas mesmo assim não se safam porque não têm vantagem competitiva.

.

(2) Outra resposta é: encolher e especializar-se.

.

Hão-de existir empresas para as quais esta é a melhor opção.

.

Este é o conselho que dou aos jornais, por exemplo, em vez de continuarem a publicar um jornal à moda antiga, especializem-se num tema onde possam fazer a diferença, onde possam ter uma vantagem competitiva. Este é também o conselho que dou a muitas PMEs... é talvez o conselho mais difícil de seguir porque representa um rombo no ego. Encolher uma empresa e deixar de ser generalista vai contra a ideia clássica de progresso de uma empresa, crescer, crescer e crescer.

.

(3) Outra resposta é: encolher e mudar de vida.

.

Hão-de existir empresas para as quais esta é a melhor opção.

.

Isto significa aproveitar algo do passado da empresa, algo incorporado no seu ADN e, procurar um novo nicho onde possa ter uma vantagem competitiva.

.

Um exemplo do sector transaccionável para ilustrar esta categoria é, por exemplo: a empresa que deixou o sector do calçado e se dedicou à marroquinaria, aproveitando o know-how sobre a compra e o trabalhar do couro.

.

.

.

.

A quebra nas receitas é conjuntural ou estrutural? Se é conjuntural, o que a empresa tem de fazer é arranjar forma de conseguir aguentar mais tempo "debaixo de água" para depois voltar ao habitual quando vier a retoma. Se é estrutural, o que a empresa tem de fazer é criar um novo estado normal. Esse novo estado normal passa por aprender a viver com menos receitas, ou seja tem de ter menos custos e, não necessariamente por vender mais barato, ou por reduzir salários.

.

Por exemplo, quem segue a opção (2) e não se dota dos especialistas que ajudam a fazer a diferença, como é que pode construir uma vantagem competitiva? Por exemplo, neste postal de ontem "Mongo também passa por isto, pela batota" quem é que tem indiferenciados e quem é que tem especialistas, as lojas independentes ou as cadeias? E qual está a ser o desempenho de cada tipo de loja?

quarta-feira, agosto 28, 2013

A infecção

"A infecção da dívida só encontrará tratamento com a mudança da natureza dos dispositivos de políticas públicas que geram endividamento – porque a economia e a sociedade já mudaram. A infecção que provoca a anemia do crescimento só encontrará tratamento com uma cultura da competitividade que substitua a distribuição (que está a ser financiada pela dívida e não pela transferência de rendimentos através dos impostos) pela acumulação de capital (porque sem capital não haverá trabalho nem investimento que produzam o crescimento)."Exemplos recentes aqui:

Trecho retirado de "Dor e infecção"

terça-feira, agosto 27, 2013

Mongo também passa por isto, pela batota

Enquanto as cadeias grandes definham e morrem, as livrarias pequenas aumentam em número.

.

Isto não é novidade, só mais uma confirmação do poder da batota, da proximidade, da relação. E não é válido só para as livrarias. Por exemplo, para os ginásios portugueses:

"Since 2009 more independent bookshops have opened than closed in America. Sales grew by 8% in 2012, when many book chains saw a drop in revenues. Barnes & Noble’s sales in its stores decreased by 3.4% in its most recent fiscal year. Borders was doing so badly that in 2011 it shut its doors for good. (Not all indies are pulling in the bibliophiles. Some, such as Williams’, thought to be the oldest bookshop in Los Angeles, have had to call it a day.)"Como é que uma livraria física independente faz frente ao rolo compressor da Amazon e dos e-books?

"“We can’t do everything, (Moi ici: Em que é que podemos fazer a diferença?) so we have to do the right things and do them well.” That means stocking a thoughtfully chosen eclectic collection of books, filling the shop with staff who are first and foremost booksellers, (Moi ici: Não passa pela redução de custos salariais, não passa por cometer o erro dos jornais e recrutar estagiários, passa por gente apaixonada pelos livros, que não é a mais barata) and saying no to e-books.Isto é bonito, bonito, bonito!!!

...

independent bookshops have two big advantages over their bigger rivals. The first is that they are small enough to get to know their customers well. They see them, they talk to them, they recognise regulars, and they know how to keep them coming back.

...

Kindles and Nooks will eventually be replaced by the next technical advance in competition for readers’ time and money. The trick for independent bookshops is to concentrate on the human, tactile qualities that sets them apart from the impersonal screens and buttons of electronic devices."

.

Isto não é novidade, só mais uma confirmação do poder da batota, da proximidade, da relação. E não é válido só para as livrarias. Por exemplo, para os ginásios portugueses:

“Os ginásios com mais de um clube (cadeias) registam maiores perdas de clientes que os independentes (um único clube); de forma surpreendente, os clubes independentes que não possuem vantagens de escala, têm recursos mais escassos e menor facilidade de crédito que as cadeias, são mais resistentes e conseguem obter melhores resultados também na variação da facturação”

Trechos iniciais retirados de "Reading between the lines"

As opções durante uma reconversão

Quando penso em reconversão económica em Portugal identifico 2 momentos:

- a reconversão das empresas que operam no sector transaccionável da economia e que ocorreu sobretudo com o fim das barreiras comerciais entre a China e o resto do mundo; e

- a reconversão das empresas que operam no sector não-transaccionável da economia e que começou com a entrada da troika no país.

Concentremos-nos primeiro no sector transaccionável.

.

Em 2006 o pensamento dominante sugeria a redução de salários como a solução fundamental para voltar a pôr a economia do sector de bens transaccionáveis num rumo de retoma.

.

Por exemplo, o FMI afirmava:

"o aumento da competitividade, através da redução dos salários, é a melhor forma de estimular o crescimento, a curto prazo."Por exemplo, João Duque, Vítor Bento, Ferraz da Costa, Ferreira do Amaral, Daniel Amaral,Teixeira dos Santos e o jogo do gato e do rato, todos associaram o aumento da competitividade nas exportações à redução de salários, para reduzir os custos. Todos eles, quando pensam no aumento da produtividade, cometem o erro de assumir que se mantém constante o valor do que se produz e que basta aumentar a eficiência para se chegar lá:

Decididamente não percebem a diferença que existe:

Recordo sempre este postal de 2006, "Redução dos salários em Portugal", acerca dos jogadores de bilhar amador que recomendam a descida dos salários como a próxima jogada e se esquecem das jogadas seguintes que os outros jogadores podem desencadear. Como se estes comentadores, professores... em suma a tríade, não percebesse as lições 1 e 4 da "Teoria dos Jogos":

"Lesson #1: Do not play a strictly dominated strategyVoltemos a 2001, e coloquemos-nos na posição de um decisor que está prever o problema chinês e a equacionar quais as avenidas de actuação para o futuro. Há um esquema de 2006 que pode ser útil, "Faz sentido continuar a apostar num negócio?":

...

Lesson #4: Put yourself in others' shoes and try to figure out what they will do"

O decisor haveria de concluir que iria viver uma situação em que a sua empresa seria uma formiga num piquenique, incapaz de competir num mercado e com uma estratégia que daria vantagem competitiva a outros. Assim, teria de chegar à conclusão de que teria de fazer com que a sua empresa migrasse para uma outra situação competitiva onde pudesse ter uma hipótese de futuro.

.

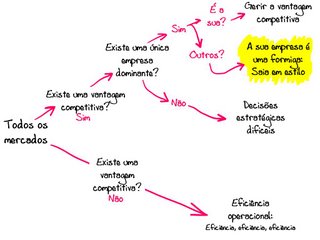

Usemos o esquema da figura para perceber as opções que se colocaram às empresas do sector de bens transaccionáveis, após a entrada da China no jogo:

Em que quadrante situar a empresa portuguesa típica e a empresa chinesa típica?

.

Esta reflexão de Maio de 2010, "O choque chinês num país de moeda forte (parte II)", descreve, recorrendo ao exemplo do sector do calçado, o que aconteceu e as opções que as empresas tinham.

.

O pensamento dominante, como analisa a situação numa perspectiva estática, nem equaciona movimentos no eixo das ordenadas, só admite variações no eixo das abcissas. Como, quer a empresa portuguesa-típica, quer a empresa chinesa típica, estavam no mesmo quadrante, o quadrante A:

A empresa portuguesa típica não tem qualquer hipótese de sobreviver a lutar de igual para igual, num confronto directo, com os seus concorrentes chineses.

.

Assim, a reconversão das empresas que sobreviveram e das que prosperaram, passou por fugir do quadrante A. Evoluindo para estratégias associadas a entregas rápidas, a diferenciação, a marca própria, a flexibilidade, a customização, a inovação, a proximidade, a design, a autenticidade, a co-criação, a co-produção.

.

Qual o impacte de uma eventual redução de salários na capacidade competitiva das empresas para fazerem frente ao chineses no quadrante A?

.

Irrelevante, a competir com os mesmos produtos, o modelo de negócio é muito mais favorável aos chineses.

.

Continua com: e as opções durante a reconversão no sector não-transaccionável?

Experimentar o impossível

Eu sei que Ries escreve sobre a sua experiência com tecnológicas:

E isto levou-me a pensar nos rituais instalados e herdados de uma outra época, das encomendas médias de grande dimensão. E isto levou-me a pensar no ritual das feiras onde os criadores de sapatos vão apresentar as suas colecções aos seus potenciais compradores. Em vez de feiras grandes onde os criadores apresentam uma enormidade cada vez maior de modelos e os compradores fazem as suas escolhas para toda uma época, não fará sentido evoluir para feiras conjugadas com outros mecanismos de apresentação das colecções, que permitam épocas mais ricas e uniformemente distribuídas?

.

Como conjugar esta possibilidade com o actual calendário de produção? As empresas acabaram agora, em Agosto, de produzir para a época do próximo Inverno.

.

Nestas coisas, a maioria esmagadora acha sempre impossível desafiar os calendários instalados, até que alguém, sem nada a perder, desesperado, resolver experimentar o impossível.

.

Encomendas mais pequenas significam menos inventário para os saldos?

É possível tornar as prateleiras mais rentáveis, enquanto os concorrentes as dedicam aos saldos?

Trechos retirados de "Work in small batches"

"Software should be designed, written, and deployed in small batches.Mas este "Small batches mean faster feedback" pôs-me a pensar na evolução da produção em tantos sectores. Quem não tem hipóteses de competir pelo preço mais baixo, abraça estratégias assentes na produção de lotes mais pequenos (gama de produtos alargada, encomendas de menor dimensão e maior frequência de alterações aos produtos e planos de entrega):

...

The batch size is the unit at which work-products move between stages in a development process.

...

Small batches mean faster feedback. The sooner you pass your work on to a later stage, the sooner you can find out how they will receive it."

E isto levou-me a pensar nos rituais instalados e herdados de uma outra época, das encomendas médias de grande dimensão. E isto levou-me a pensar no ritual das feiras onde os criadores de sapatos vão apresentar as suas colecções aos seus potenciais compradores. Em vez de feiras grandes onde os criadores apresentam uma enormidade cada vez maior de modelos e os compradores fazem as suas escolhas para toda uma época, não fará sentido evoluir para feiras conjugadas com outros mecanismos de apresentação das colecções, que permitam épocas mais ricas e uniformemente distribuídas?

.

Como conjugar esta possibilidade com o actual calendário de produção? As empresas acabaram agora, em Agosto, de produzir para a época do próximo Inverno.

.

Nestas coisas, a maioria esmagadora acha sempre impossível desafiar os calendários instalados, até que alguém, sem nada a perder, desesperado, resolver experimentar o impossível.

.

Encomendas mais pequenas significam menos inventário para os saldos?

É possível tornar as prateleiras mais rentáveis, enquanto os concorrentes as dedicam aos saldos?

Trechos retirados de "Work in small batches"

segunda-feira, agosto 26, 2013

Curiosidade do dia

"Peixe mais barato na lota e mais caro à mesa"

.

Um título destes convida logo a um "Temperatura mais alta no Verão e mais baixa no Natal" (no hemisfério Norte).

Se os pescadores querem ganhar mais dinheiro por que não se mexem?

Por que não mudam de modelo de negócio?

.

Será que estes precisaram do Governo, "Without Seamless, Fewer Customers and Higher Margins"?

.

Será que isto não podia servir de base para um rearranjo na distribuição, "Relay Foods Lets You Order Local Produce From Your Phone"?

.

.

.

Subitamente, voltei à biblioteca dos livros mais antigos e folheei "A Felicidade Não se Compra" de Hans Helmut Kirst.

.

Um título destes convida logo a um "Temperatura mais alta no Verão e mais baixa no Natal" (no hemisfério Norte).

"Preço numa lota chega a ser dez vezes maior do que noutra. E consumidor paga três a quatro vezes mais. Governo estuda soluções"Aquele "Governo estuda soluções" é a nossa desgraça do costume. Por que é que o Governo se tem de intrometer?

Se os pescadores querem ganhar mais dinheiro por que não se mexem?

Por que não mudam de modelo de negócio?

.

Será que estes precisaram do Governo, "Without Seamless, Fewer Customers and Higher Margins"?

.

Será que isto não podia servir de base para um rearranjo na distribuição, "Relay Foods Lets You Order Local Produce From Your Phone"?

.

.

.

Subitamente, voltei à biblioteca dos livros mais antigos e folheei "A Felicidade Não se Compra" de Hans Helmut Kirst.

Duas boas notícias numa

"As exportações de vinho aumentaram 2,6% em valor nos primeiros seis meses do ano face ao período homólogo de 2012, tendo alcançado o melhor primeiro semestre desde 2010.Aumento das vendas em dinheiro e vendas com melhores preços.

.

Em comunicado, o Instituto da Vinha e do Vinho (IVV) referiu que as exportações aumentaram 7,7% em preço médio no primeiro semestre de 2013, "apesar de um ligeiro decréscimo em volume", que não é quantificado pelo documento."

.

Trecho retirado de "Exportações de vinho com melhor 1º semestre desde 2010"

Um BSC com as 3 gerações incorporadas

Quando falo no balanced scorecard (BSC) penso em 3 gerações:

- a primeira - um conjunto de indicadores financeiros e não-financeiros distribuídos por 4 perspectivas;

- a segunda - que acrescenta à anterior um mapa da estratégia, uma figura com as relações de causa-efeito que achamos plausíveis para explicar a estratégia. Os indicadores passam a ser determinados pelo conteúdo do mapa da estratégia;

- a terceira - que acrescenta às anteriores um portefólio de projectos de mudança, as iniciativas estratégicas, que alinham os recursos da organização na execução, na implementação da estratégia. Sem esta terceira componente, o BSC não passa de um exercício interessante mas incapaz de promover a transformação da organização de hoje, capaz de gerar os resultados de hoje, na organização do futuro desejado, a única capaz de gerar os resultados do futuro desejado.

Escrevo tudo isto por causa de "Closing the Chasm Between Strategy and Execution". Algures no blogue já chamei ao exercício de desenhar um mapa da estratégia, uma das actividades mais sexy da liderança de uma organização.

.

Um BSC com as 3 gerações incorporadas permite não só alinhar as acções com a estratégia, como também permite comunicar a lógica da estratégia a quem não esteve envolvido no seu desenho.

domingo, agosto 25, 2013

Curiosidade do dia

"Os Governos receiam que o mercado funcione?Pois claro, porque quanto mais força tem o mercado, menos poder tem o Governo. O Estado está muito presente na economia e está-o cada vez mais também porque os nossos governantes são habilidosos em reforçar esse peso do Estado.Trecho retirado de "António Borges: Temos um regime dominado como o do Dr. Salazar" (publicado originalmente em Abril de 2008)

...

Uma das coisas mais interessantes do nosso País é termos uma taxa de investimento muito alta. Mas para onde vai esse investimento? Vai quase todo para o sector não transaccionável, o sector próspero, que está protegido. O sector transaccionável, aquele onde está a grande maioria do potencial de crescimento de emprego, não vê um tostão."

Acerca do futuro do jornalismo

Muito bom!

.

Em sintonia com as ideias que aqui defendemos ao longo dos anos. "Clark Gilbert’s five business model ideas that are changing the news industry"

.

Mais de hora e meia sobre a diferenciação nos jornais, sobre o futuro dos jornais como especialistas, sobre o futuro dos jornais num tempo em que existe a internet.

.

Bom, bom, bom!!!

.

Em sintonia com as ideias que aqui defendemos ao longo dos anos. "Clark Gilbert’s five business model ideas that are changing the news industry"

.

Mais de hora e meia sobre a diferenciação nos jornais, sobre o futuro dos jornais como especialistas, sobre o futuro dos jornais num tempo em que existe a internet.

.

Bom, bom, bom!!!

Mongo também passa por isto

Claro, para os fanáticos das estatísticas como medidor da felicidade de um povo, isto só representa recessão, desemprego e menos impostos, "The drivers behind the rise of the collaborative economy".

Qualidade não é uma medida absoluta

Eis mais um postal interessante de Seth Godin "Misunderstanding quality":

.

A tentação é assumir que "Quality isnot an absolute measure. It doesn't mean 'deluxeness' or 'perfection'".

.

Penso logo na facilidade com que um disruptor consegue entrar num mercado... os incumbentes, quase sempre, tomam a qualidade como uma medida absoluta e eles têm qualidade. Os novatos estão a aparecer com um produto/serviço que não chega aos calcanhares da dos incumbentes...

.

Os incumbentes concentram-se no produto/serviço que oferecem, esquecem-se do que é que realmente é valor para os clientes. Esquecem-se que um produto/serviço é só um instrumento para realizar um trabalho na vida dos clientes.

"The 'quality' that most of the customer base wanted was cheap and easy, not museum quality.Ontem, ao final da tarde, durante o meu jogging, equacionei um caso em que tive o prazer de trabalhar durante o primeiro trimestre deste ano. Quando, durante uma reconversão económica, uma empresa vê os seus clientes começarem a diminuir porque migram para outras ofertas mais baratas, a tentação é mexer no produto/serviço, é mexer nas especificações e, por isso, muitas vezes acaba-se numa guerra de preços, numa espiral de destruição de valor. O que co-construímos neste caso, foi uma resposta baseada nos clientes-alvo, quem são e o que procuram e valorizam. Quem são e o que significa para eles "keeping the promise the customer wants you to make"?

This confusion happens all the time. Quality is not an absolute measure. It doesn't mean 'deluxeness' or 'perfection'. It means keeping the promise the customer wants you to make."

.

A tentação é assumir que "Quality is

.

Penso logo na facilidade com que um disruptor consegue entrar num mercado... os incumbentes, quase sempre, tomam a qualidade como uma medida absoluta e eles têm qualidade. Os novatos estão a aparecer com um produto/serviço que não chega aos calcanhares da dos incumbentes...

.

Os incumbentes concentram-se no produto/serviço que oferecem, esquecem-se do que é que realmente é valor para os clientes. Esquecem-se que um produto/serviço é só um instrumento para realizar um trabalho na vida dos clientes.

sábado, agosto 24, 2013

O que é que acontece durante uma reconversão?

O que é que acontece às empresas durante uma reconversão?

.

O pensamento dominante defende que durante uma recessão as empresas devem ser apoiadas através de generosos subsídios governamentais ou através de generosos esquemas de apoio a um aumento artificial da procura. Recordo, por exemplo, o programa de apoio ao abate de automóveis, ou o programa de renovação do parque escolar.

.

Por que é que estes programas falham? Porque apenas servem para adiar o inevitável. Estes programas, são como o ar que guardamos nos pulmões para um mergulho, e nos permitem estar alguns minutos imerso. Contudo, mais tarde ou mais cedo, temos de voltar à tona e, entretanto, nada mudou. A procura natural continua retraída e as empresas não sentiram necessidade de se adaptar a uma nova realidade.

.

Gosto de comparar a Biologia e a Economia para procurar analogias que me ajudem a perceber melhor o que se passa na relação entre as empresas e os ecossistemas onde operam.

.

2 exemplos da Biologia que ajudam a explicar o que se passou com a economia portuguesa de bens transaccionáveis durante a primeira década do século XXI são:

.

O pensamento dominante defende que durante uma recessão as empresas devem ser apoiadas através de generosos subsídios governamentais ou através de generosos esquemas de apoio a um aumento artificial da procura. Recordo, por exemplo, o programa de apoio ao abate de automóveis, ou o programa de renovação do parque escolar.

.

Por que é que estes programas falham? Porque apenas servem para adiar o inevitável. Estes programas, são como o ar que guardamos nos pulmões para um mergulho, e nos permitem estar alguns minutos imerso. Contudo, mais tarde ou mais cedo, temos de voltar à tona e, entretanto, nada mudou. A procura natural continua retraída e as empresas não sentiram necessidade de se adaptar a uma nova realidade.

.

Gosto de comparar a Biologia e a Economia para procurar analogias que me ajudem a perceber melhor o que se passa na relação entre as empresas e os ecossistemas onde operam.

.

2 exemplos da Biologia que ajudam a explicar o que se passou com a economia portuguesa de bens transaccionáveis durante a primeira década do século XXI são:

- O que os protozoários nos ensinam sobre estratégia (Julho de 2006);

- OMG... e vão viver de quê? (parte VIII) ou Mt 11, 25 (Novembro de 2011)

Do primeiro texto:

"Duas espécies não podem coexistir indefinidamente se se alimentarem do mesmo tipo de nutriente escasso."

A entrada em cena da China no mercado mundial foi o equivalente ao aparecimento de uma nova espécie num ecossistema. As empresas portuguesas eram os incumbentes, bem adaptadas a uma realidade competitiva que conheciam. As empresas que produziam na China foram os disruptores que chegaram e invadiram o ecossistema tendo uma vantagem competitiva. Numa economia aberta, não há direitos adquiridos, o agregado dos clientes, com as suas decisões individuais, é que decide o destino das empresas, a única forma de fugir a isto é ter o apoio dos governos a limitarem a livre circulação dos clientes e das ofertas alternativas.

.

Tentar competir com os disruptores no terreno onde estes têm vantagem competitiva é um absurdo condenado a fracassar. Só há uma alternativa, procurar a diferenciação que permita criar uma nova vantagem competitiva capaz de fazer frente aos disruptores onde eles não possam exibir a sua vantagem. E o problema dos apoios é que mascaram a realidade e reduzem os sinais que deviam gritar pela urgência da mudança ("Pain is signal"). Assim, quando acabam os apoios as empresas não se adaptaram ao novo ambiente e, pelo contrário, os "invasores", os disruptores estão ainda mais adaptados à nova realidade competitiva.

.

A beleza das imagens do 2º texto, a explosão de diversidade que podemos encontrar num ecossistema, ilustra bem o que resulta de uma reconversão económica, os sectores tornam-se mais complexos, com mais categorias, as empresas tornam-se mais especialistas em algo (ingenium mala saepe movent).

.

A beleza das imagens do 2º texto, a explosão de diversidade que podemos encontrar num ecossistema, ilustra bem o que resulta de uma reconversão económica, os sectores tornam-se mais complexos, com mais categorias, as empresas tornam-se mais especialistas em algo (ingenium mala saepe movent).

.

Continua com: As opções durante uma reconversão

Mais sintomas de Mongo

"Why the U.S. Power Grid's Days Are Numbered"

.

"Forget Tech Startups. Now 'Microbusinesses' Drive Job Creation"

"After subsidies, solar power is competitive with grid power costs in large parts of those markets. Some areas in the Northeast will reach a similar “grid parity”—where residential solar is equal in cost to power from a utility—within three years; a majority of states could get there in 10 years or less, according to data from a variety of green energy and regulatory sources. A July report by Navigant says that by the end of 2020, solar photovoltaic-produced power will be competitive with retail electricity prices—without subsidies—“in a significant portion of the world.”A rede eléctrica, como a conhecemos, terá o mesmo destino que a rede de telefones clássica, por terra. Mongo também passará por aqui, para criar um mundo menos centralizado, mais auto-suficiente, e mais antifrágil.

...

The solar and distributed generation push is being speeded up by a parallel revolution in microgrids. Those are computer-controlled systems that let consumers and corporate customers do on a small scale what only a Consolidated Edison or Pacific Gas & Electric could do before: seamlessly manage disparate power sources without interruption.

...

The grid continues to shrink—U.S. power use actually peaked in 2007—as distributed generation captures an increasing share from utility-generated power. There won’t be much need for new large-scale transmission lines after that, except perhaps to gather and distribute power from remote wind farms. Crane says at least some existing transmission lines “are about to become stranded costs”—utilities simply won’t require the capacity they have now."

.

"Forget Tech Startups. Now 'Microbusinesses' Drive Job Creation"

"A report (PDF) published on Wednesday by the California Association for Micro Enterprise Opportunity, comes to a different conclusion. What the group calls microbusinesses, meaning ventures with between one and four employees, created 5.5 million jobs between 2004 and 2010, its analysis of government data found. That’s more than any other size-category of business during the same time period. Microbusinesses were the only category to add jobs in 2009 and 2010, when companies with more than 20 workers shed millions of jobs."

sexta-feira, agosto 23, 2013

E estragam a narrativa do TC

A espiral recessiva continua a atacar em força:

.

Trecho final retirado de "Exportação de serviços cresce o dobro das mercadorias"

"O indicador mensal do Banco de Portugal, que mede a atividade económica, registou uma quebra homóloga de 1,1% em junho, o melhor registo desde que chegou a troika, em maio de 2011.

Segundo o banco central, apesar da atual recessão ser a mais prolongada e a mais profunda da história recente de Portugal (as séries que o BdP publica remontam ao início de 1978), a economia está a conseguir sair do buraco, embora ainda não tenha chegado a terreno positivo.

São as exportações que explicam este movimento de melhoria, já que o consumo e o investimento continuam paralisados e com poucas perspetivas de retoma neste ano e no próximo." (Moi ici: Damn! E eu a pensar na narrativa do TC para justificar isto...)

"As exportações de serviços cresceram 6,2% em termos homólogos no primeiro semestre do ano, acelerando da estagnação verificada em 2012 e crescendo ao dobro do ritmo verificado nas vendas de mercadorias"Trecho inicial retirado de "Recessão em junho foi a mais leve desde que chegou a troika"

.

Trecho final retirado de "Exportação de serviços cresce o dobro das mercadorias"

Cost-based pricing leads to obsessive focus on cost cutting

"Many companies in our sample implemented cost-based pricing. Cost-based pricing leads to obsessive focus on cost cutting. To maximize margins, companies' production engineers go into overdrive and make heroic - and often technically brilliant - efforts to cut costs. This is how companies always have tried to improve margins, and cost reductions is built into these companies's DNA. Managers are often very comfortable with this approach because they understand it and it is familiar, even though they may not like it. We describe these approaches as cost-based pricing hygiene factors.Há anos que prego isto aqui no blogue.

...

A cost-based pricing environment frequently leads to an order-taking mentality, overfocus on product specification, and underfocus on customer value. The consequence, of course, is that the salesperson has no ammunition to fight back against discount demands and in order to win the deal feels that he must offer the discount.

...

The more successful companies focused on the quality of the deals they pursued, preferring to select contracts with profitability rather than high revenue. They were willing to walk away if the deal offered was unacceptable. Every one of the more successful companies insisted on working with the problem owner and would refuse to deal with the buying agent."

.

Trecho retirado de "Value-Based Pricing" de Harry Macdivitt e Mike Wilkinson.

Treating different customers differently

Trecho retirado de "The One to One Manager : Real-world Lessons in Customer Relationship Management" de Don Peppers e Martha Rogers.

"Treating different customers differently is an old concept, dating back to the very beginnings of trade and commerce. We began to lose sight of this concept amid the excesses of the Industrial Revolution and the decades of global turmoil that followed. The astonishing success of mass production as a means for adequately feeding, clothing and equipping unprecedented numbers of people pushed the concept even further into the background. Now, ... is returning the focus of business to the individual relationships between buyers and sellers."BTW, isto deve violar umas quantas leis de Bruxelas, e mesmo americanas.

Um passo mais, e importante, no caminho de Mongo

Um passo mais, e importante, no caminho de Mongo:

"In case you haven’t been keeping tabs on the Digitizer, here’s how the thing works: you place an object on its central turntable and fire up the device, at which point a pair of lasers (for greater accuracy, naturally) will scan the object’s surface geometry and turn that cloud of data points into a 3D model. MakerBot says the whole process takes about 12 minutes, after which you’re able to push the file to a 3D printer of your choosing and have a grand ol’ time."Trecho retirado de "MakerBot’s $1,400 Digitizer Now Available To Pre-Order, Will Ship By Mid-October"

quinta-feira, agosto 22, 2013

Outro sintoma de Mongo

"Self-published author wins $25,000 PEN prize"

"A sprawling novel ... that was originally self-published after failing to impress mainstream publishers has scooped the $25,000 (£16,000) PEN/Robert W Bingham prize for debut fiction."

Subscrever:

Mensagens (Atom)

%2006.21.jpeg)