%2011.44.jpeg)

"Take Six Sigma, the defect-minimization strategy that was all the rage in the 1980s: Its methodology involved certifying managers with progressively more prestigious colors to encourage their advance in skill level-rather as karate or judo belts do. (Even though these were color-coded paper certificates, I like to imagine the regional vice president for sales wearing a red belt over their suit.) No doubt, some firms found the exercise useful, but as the business writer Geoffrey James notes, employees typically found Six Sigma's implementation frustrating and confusing. And according to data from 2006, among the large companies that adopted the program, 91 percent wound up trailing the S&P 500 in stock performance."

Muitos críticos usam a estatística de 2006 - segundo a qual 91% das grandes empresas que adoptaram o Six Sigma ficaram atrás do S&P 500 em termos de desempenho bolsista - como prova de que a metodologia falhou ou foi mal implementada. Mas essa leitura parece-me demasiado simplista.

O Six Sigma nasceu num contexto em que a vantagem competitiva de várias indústrias estava associada à eficiência operacional: reduzir defeitos, cortar desperdício, padronizar processos. Nestes cenários, a lógica é clara: cada melhoria na eficiência traduz-se em ganhos de margem e em maior fiabilidade perante clientes industriais. Contudo, há um efeito estrutural a considerar. Empresas cujo modelo competitivo assenta sobretudo na eficiência operam normalmente em mercados maduros, com baixo valor acrescentado e onde a diferenciação é limitada. O espaço para crescer através da inovação ou da criação de novas categorias é reduzido; logo, mesmo sendo muito eficientes, essas empresas tendem a gerar retornos modestos no longo prazo quando comparadas com negócios que criam novas fontes de valor.

Assim, o número dos 91% não reflecte apenas uma suposta "ineficácia" do Six Sigma. Reflecte antes a realidade de que, se a uma proposta de valor é eficiência e baixo custo, dificilmente conseguirá bater em bolsa empresas que estão a construir novas necessidades, novos segmentos ou novas experiências para os clientes. É uma questão de tipo de vantagem competitiva mais do que da qualidade da ferramenta.

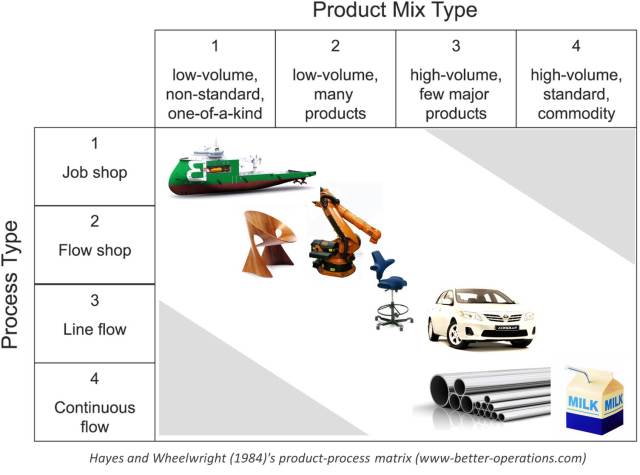

Aqui encontro um paralelo com o caso da Herdmar. A fotografia que partilhei mostrava bem o dilema: uma empresa pode ser brilhante em eficiência produtiva, em extrair cada gota de rendimento do seu processo, mas se o mercado valoriza diferenciação, marca e inovação estética, o máximo que a eficiência garante é sobrevivência - nunca liderança. O Six Sigma, aplicado fora do contexto certo, transforma-se numa corrida para estar "menos mal" do que os outros, mas não para estar "à frente" do mercado.

No fundo, a lição é esta: a eficiência é condição necessária, mas nunca suficiente. Dá disciplina, consistência e fiabilidade - mas raramente gera excedentes de valor que o mercado financeiro premie de forma continuada. Numa paisagem competitiva em que muitas empresas lutam para subir o mesmo pico, a eficiência serve apenas para garantir que não se escorrega na encosta. Mantém cada jogador no jogo, mas não muda o jogo. No topo desse pico há pouco espaço e margens cada vez mais apertadas. O verdadeiro salto competitivo acontece quando uma empresa decide procurar outros picos — criar novas categorias, novas experiências, novas formas de valor — em vez de se limitar a ser a mais resistente na escalada do mesmo monte.

%2014.18.jpeg)

Este é um tema que sigo aqui no blogue pelo menos desde 2007, não culpem a caneta quando a culpa é de quem escreve.

Trecho inicial retirado de "A Management Anti-Fad That Will Last Forever"

%2006.21.jpeg)