Olhar para aqueles gráficos na parte I pôs-me a pensar no que representam, na mensagem que transmitem.

O artigo do Banco de Portugal refere que o aumento da produtividade se pode dar quer através de transferências intra-sectoriais, quer através de transferências inter-sectoriais. Quando o operário que fazia sapatos que se vendiam a 30€ passa para uma fábrica que vende sapatos a 300€ dá-se um aumento da produtividade intra-sectorial. Quando o operário que fazia sapatos a 30€ muda de ramo e vai para uma fábrica de assentos para automóveis dá-se um aumento da produtividade inter-sectorial. Ao pensar nisto dou comigo a considerar a emigração como outro fenómeno em busca de produtividades superiores, para alimentarem níveis de vida muito superiores de forma sustentável.

Num país socialista com estruturas extractivas tradicionalmente instaladas, é natural que parte importante do VAB seja canalizada não para investimento, mas para servir a dívida das empresas e pagar rendas. Assim, vamos condenando-nos a uma sociedade distributiva com cada vez menos riqueza criada para alimentar níveis de rentismo cada vez maiores.

Dá para ficar a pensar muito seriamente na incapacidade das transferências inter-sectoriais gerarem uma massa crítica relevante para o país. A alternativa poderia passar por investimento directo estrangeiro para promover transferências inter e intra-sectoriais com a entrada de novos players.

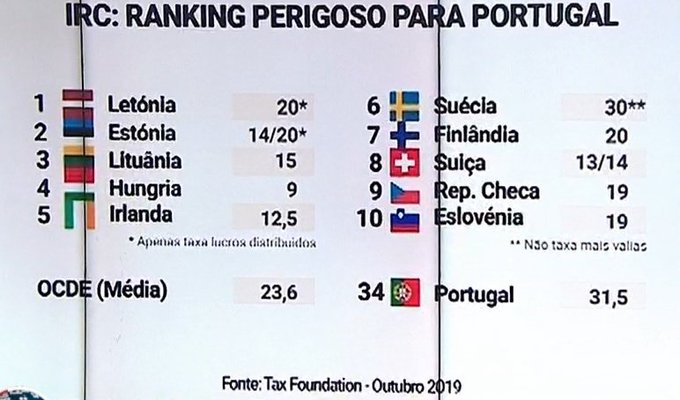

Só que o campeonato nessa liga não é para amadores:

%2006.21.jpeg)