"Making choices, saying no, and having options are three essential elements to successful strategy execution.Trechos retirados de "Essential Strategy Execution: Make a Choice, Say No, Have Options"

...

Make a Choice: You cannot be everything to everybody. You want to target a limited segment of potential buyers with the same needs. Next, you are going to tailor your activities in such a way that they meet these needs. Strategic innovation is the process to make those choices – defining a new who and how for the organization.

Say No: There will be customers that you are not going to serve, activities that you are not going to perform and services/products that you will not be offering. In strategy, choosing what not to do is equally important. Have Options: Facts and figures can only go so far."

segunda-feira, julho 20, 2015

"Making choices, saying no, and having options"

Recordando o emplastro

Como não recordar "O emplastro iluminado" ao ler:

"“El presidente de la República me dijo que eso de fabricar zapatos era cosa de chinos; que el futuro de Portugal era tecnológico, científico e informático. Sí, claro, y lunático, pensé yo. Me lo decía a mí, que llevaba fabricando zapatos desde los 14 años”."Trecho retirado de "El zapato alado"

domingo, julho 19, 2015

Curiosidade do dia

Hoje, ao lusco-fusco, próximo das 21h, a cerca de mil metros da minha casa, dois exemplares de Accipiter nisus (gavião) em demorada guerra territorial. Belo!!!

Atento às oportunidades emergentes

O essencial é pôr-se a caminho e estar atento às mensagens e sinais que vão chegando, para afinar a estratégia.

.

E recordando a minha ligação entre biologia e economia:

Trechos retirados de "Discovery Trumps Planning, So Plan to Discover"

"As oportunidades multiplicam-se à medida que vão sendo aproveitadas"

"Originally, Facebook’s leaders saw it as a social network application. Only once Facebook grew large did the idea materialize to become a platform. So in 2007 the website’s APIs were opened to a world of developers who could independently create Facebook applications.Como quando se olha para a estratégia da Zara, ou da Southwest Airlines, ou da IKEA, parece tudo incrivelmente ajustado e fruto de trabalho de relojoeiro de precisão. Contudo, foi tudo fruto do acaso, do que se aprendeu quando as dificuldades surgiram.

...

Some have criticized Facebook for this haphazard evolution. Turns out, that is how most strategies emerge: Discovery trumps planning.

...

For more evidence, go back and look at the strategic plan from years ago at your favorite successful company. There is a good chance that the company’s winning strategy won’t appear in that old plan.

...

many entrepreneurial firms that discover a strategy better than the plan their founders once pitched.

...

to “savor surprises” – to see deviations from plan as the fountainhead of opportunity. Seen this way, the strategic plan is just step one in the discovery process. Leaders that understand this truth do not pretend to know the solution in advance. Instead, they plan to discover."

.

E recordando a minha ligação entre biologia e economia:

"nature evolves away from constraints, not toward goals"

Trechos retirados de "Discovery Trumps Planning, So Plan to Discover"

"Listen very carefully, I shall say this only once." (parte II)

Parte I.

.

Ainda ontem à noite na ETV ia tendo uma coisinha má ao ouvir propostas de engenharia para aumentar os preços do leite, sempre agarradas a vários acrónimos de programas da União Europeia.

.

O que tem acontecido ao número de produtores de leite e de carne nas últimas décadas em todo o mundo?

.

Redução, concentração do número de produtores e aumento da quantidade produzida.

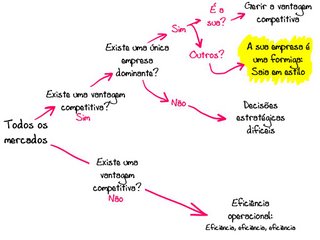

Os produtores começam na primeira casa e à pergunta "Existe uma vantagem competitiva?" respondem logo:

Os produtores começam na primeira casa e à pergunta "Existe uma vantagem competitiva?" respondem logo:

.

Esta via é honesta, é legítima e alguém tem de a seguir. No entanto, não haja ilusões é a via da selva dos números, da crueza das commodities.

.

99,9% dos produtores segue esta via. Como o consumo agregado de leite e seus derivados tende a baixar com a evolução demográfica, quanto mais um produtor cresce em produção, mais um outro tem de desaparecer, daí os números do filme lá de cima.

.

E é esta pressão medonha que leva a esta situação "Près de 10 % des élevages sont « au bord du dépôt de bilan », selon Stéphane Le Foll" (Imaginem um ministro francês com tomates para dizer esta verdade, nem Jaime Silva conseguiu)

.

O que pode um produtor retirar da mensagem da parte I?

.

Sim, eu sei, há anos que escrevo aqui que "o leite é a commodity alimentar por excelência"

.

Conhecem aquela frase "Se eu lhes der amendoins, vou ter macacos!". Se eu lhes der uma commodity como posso esperar que eles queiram tratar o meu produto como se não fosse uma commodity?

.

Um produtor X, e escrevo um porque esta é uma decisão pessoal, resolve olhar para aquela figura lá de cima e pensar. Será que posso criar mercado? Será que posso influenciar o mercado? Será que tenho de me submeter ao mercado que existe? (Ele não sabe mas está a precisar de ler Nenonen e Storbacka sobre scripting markets)

.

Num acto de loucura, quebra o molde mental onde foi enformado, e descobre que a sua missão não é alimentar todo o mundo, descobre que a sua missão não é produzir mais do que o vizinho, sob pena do vizinho ser mais competitivo no preço que ele, a sua missão é produzir carne ou leite que clientes apreciem e estejam dispostos a sustentar o seu negócio de livre vontade.

.

Então, resolve responder à primeira pergunta com um sim! Depois, acrescenta para si mesmo:

Que outras fontes de receita pode um produtor conseguir além da produção?

Quem serão os seus clientes-alvo? Há mercado para leite integral?

Há mercado para espécies menos eficientes mas autóctones? Nunca esquecer o exemplo das irmãs psicólogas no deserto de Aragão.

Posso vender directamente ao consumidor? Quanto me custa ter as autorizações para o fazer?

Posso vender visitas de estudo de escolas à exploração?

Posso vender refeições na quinta com produtos retirados da horta por indicação do cliente, como se escolhesse os peixes ou crustáceos numa marisqueira?

Posso vender o aluguer da terra e o trabalho para cultivar os legumes, como se fosse um jogo do FB?

Talvez a mudança tenha de ser feita por tentativa-e-erro, até encontrar o que funciona.

.

Qual a alternativa a não fazer esta mudança? Continuar no duelo até que no final só exista um produtor.

.

Será que vai avante com a mudança?

.

A maioria desiste, vende o negócio.

Outros adiam o inevitável lutando por mais subsídios e apoios.

.

Só uma minoria desesperada:

.

E agora, para terminar em grande com um termo da moda, fazer da exploração uma plataforma de negócios que alimentam uma marca em vez de vomitar quantidade industrial.

Continua.

.

Ainda ontem à noite na ETV ia tendo uma coisinha má ao ouvir propostas de engenharia para aumentar os preços do leite, sempre agarradas a vários acrónimos de programas da União Europeia.

.

O que tem acontecido ao número de produtores de leite e de carne nas últimas décadas em todo o mundo?

.

Redução, concentração do número de produtores e aumento da quantidade produzida.

"Em 1993, existiam em Portugal cerca de 84000 produtores de leite; Em 2010 restavam apenas 8400. ... Ao logo de décadas, a desistência de produtores foi compensada pelo aumento de dimensão das explorações que permaneceram e da produtividade por animal."No Reino Unido o mesmo filme:

...

"Começou com 40 vacas do pai num terreno de 30 hectares ("era propriedade do meu bisavô"). Agora, dirige uma exploração modelar mecanizada e informatizada com 560 animais, que dá trabalho directo a 4 homens e produz cerca de sete mil litros por dia." (fonte)

"Last year alone more than 40 dairy farmers in Wales quit the industry, with many fearing that their livelihoods were simply no longer sustainable.

...

Some 9,960 dairy farmers in England and Wales have left the industry since 2002, with 60 farmers giving up milk production in December alone in the face of falling prices." (fonte)

"In June 2007, the UK dairy herd was estimated at two million animals. Since 1995, the number of UK dairy farms has fallen by around 43 per cent, but average herd sizes have actually risen during this time from 71 cows in 1994 to 92 animals in 2004. Similarly, average milk yields have also risen from 5,299 litres per cow in 1994 to 6,770 litres per cow in 2005 (figures from Defra). Future trends suggest herds will get larger with fewer farmers staying in the industry." (fonte)Em França o mesmo filme:

"The number of dairy farmers is forecast to drop by 70 per cent by 2015, coupled with an increase in the number of cow per farm as the industry moves away from the traditional family unit." (fonte)Vamos introduzir um pouco de pensamento estratégico pragmático:

- Não!!!E seguem a vida intuitiva, a via do senso comum, a via do século XX. Tenho de crescer para baixar os custos unitários e poder ser competitivo pelo preço.

.

Esta via é honesta, é legítima e alguém tem de a seguir. No entanto, não haja ilusões é a via da selva dos números, da crueza das commodities.

.

99,9% dos produtores segue esta via. Como o consumo agregado de leite e seus derivados tende a baixar com a evolução demográfica, quanto mais um produtor cresce em produção, mais um outro tem de desaparecer, daí os números do filme lá de cima.

.

E é esta pressão medonha que leva a esta situação "Près de 10 % des élevages sont « au bord du dépôt de bilan », selon Stéphane Le Foll" (Imaginem um ministro francês com tomates para dizer esta verdade, nem Jaime Silva conseguiu)

.

O que pode um produtor retirar da mensagem da parte I?

.

Sim, eu sei, há anos que escrevo aqui que "o leite é a commodity alimentar por excelência"

.

Conhecem aquela frase "Se eu lhes der amendoins, vou ter macacos!". Se eu lhes der uma commodity como posso esperar que eles queiram tratar o meu produto como se não fosse uma commodity?

.

Um produtor X, e escrevo um porque esta é uma decisão pessoal, resolve olhar para aquela figura lá de cima e pensar. Será que posso criar mercado? Será que posso influenciar o mercado? Será que tenho de me submeter ao mercado que existe? (Ele não sabe mas está a precisar de ler Nenonen e Storbacka sobre scripting markets)

.

Num acto de loucura, quebra o molde mental onde foi enformado, e descobre que a sua missão não é alimentar todo o mundo, descobre que a sua missão não é produzir mais do que o vizinho, sob pena do vizinho ser mais competitivo no preço que ele, a sua missão é produzir carne ou leite que clientes apreciem e estejam dispostos a sustentar o seu negócio de livre vontade.

.

Então, resolve responder à primeira pergunta com um sim! Depois, acrescenta para si mesmo:

"Ainda não tenho mas vou ter e quando a tiver vou ter um oceano azul por minha conta em vez de tentar apenas sobreviver num tanque infestado de tubarões."Ao comunicar a sua ideia radical à família, alguém lhe diz:

"Li num blogue escrito por um gajo anónimo da província, que existe uma coisa chamada a polarização do mercado. Todos os produtores estão, há décadas, a fugir do mercado do meio-termo para o low-cost comoditizado, onde entram numa guerra infernal entre si. Quantos é que estão a fugir do mercado do meio-termo para cima, para o da diferenciação, para o da autenticidade?"Que diferenciação pode um produtor criar que seja valorizada não pela massa, mas por um nicho? (Ele não sabe, nem o contabilista que lhe ajuda nas contas, mas precisa de ler Marn e Rosiello. Precisa de saber que se seguir a via da diferenciação, reduz os custos e o risco da quantidade por um lado, e aumenta o lucro porque pratica preços mais interessantes)

Que outras fontes de receita pode um produtor conseguir além da produção?

Quem serão os seus clientes-alvo? Há mercado para leite integral?

Há mercado para espécies menos eficientes mas autóctones? Nunca esquecer o exemplo das irmãs psicólogas no deserto de Aragão.

Posso vender directamente ao consumidor? Quanto me custa ter as autorizações para o fazer?

Posso vender visitas de estudo de escolas à exploração?

Posso vender refeições na quinta com produtos retirados da horta por indicação do cliente, como se escolhesse os peixes ou crustáceos numa marisqueira?

Posso vender o aluguer da terra e o trabalho para cultivar os legumes, como se fosse um jogo do FB?

Talvez a mudança tenha de ser feita por tentativa-e-erro, até encontrar o que funciona.

.

Qual a alternativa a não fazer esta mudança? Continuar no duelo até que no final só exista um produtor.

.

Será que vai avante com a mudança?

.

A maioria desiste, vende o negócio.

Outros adiam o inevitável lutando por mais subsídios e apoios.

.

Só uma minoria desesperada:

"To play by David's rules you have to be desperate. You have to be so bad that you have no choice."Arrisca mudar de vida, sair da sua zona de conforto. Deixar de vender quantidade e passar a vender experiências.

.

E agora, para terminar em grande com um termo da moda, fazer da exploração uma plataforma de negócios que alimentam uma marca em vez de vomitar quantidade industrial.

Continua.

A verdadeira austeridade, que inveja!

Sou um defensor acérrimo da austeridade!

.

Não a austeridade imposta sobre as pessoas mas a austeridade imposta sobre oEstado monstro.

.

Assim, que inveja tenho disto:

.

Confesso que tenho saudades do tempo em que a Esquerda e a Direita tinham receio da dívida e não andavam intoxicadas:

Por exemplo, este trecho é sintomático do pouco que foi interiorizado sobre o que tem de mudar:

.

BTW "se um país não controla a dívida, a dívida controla o país"

Trecho retirado de "Osborne reduz apoios sociais e impostos no Reino Unido"

.

Não a austeridade imposta sobre as pessoas mas a austeridade imposta sobre o

.

Assim, que inveja tenho disto:

"O ministro das Finanças britânico anunciara um orçamento rigoroso. E cumpriu. Falando em Westminster, George Osborne apresentou um conjunto de propostas que procuram estimular a produtividade, reduzir as despesas sociais e os impostos sobre o rendimento e as empresas. Em paralelo, quer ver aprovada legislação que obrigue os futuros governos a manter um patamar de despesas inferior ao total das receitas fiscais, em período de conjuntura normal. O objetivo desta "regra de ouro" - como é designada - é o de assegurar a existência de excedentes orçamentais a longo prazo.Claro que não acredito em abaixamento de impostos sem o paralelo corte na despesa do monstro.

...

Para o ministro britânico, o seu país endivida-se ainda em excesso e gasta em demasia. "Basta olharmos para a crise que se vive hoje na Grécia para compreendermos que se um país não controla a dívida, a dívida controla o país", disse Osborne."

.

Confesso que tenho saudades do tempo em que a Esquerda e a Direita tinham receio da dívida e não andavam intoxicadas:

Greece is the victim of the modern"economics" belief that debt isn't toxic without anything remotely rigorous in "economics" to back it up.

— Nassim NicholنTaleb (@nntaleb) July 18, 2015

Por exemplo, este trecho é sintomático do pouco que foi interiorizado sobre o que tem de mudar:

"“Temos que ter uma garantir que há responsabilidade, porque é essa responsabilidade que nos permite que os próximos quatro anos já não sejam com a ‘troika’, nem com restrições."Será que é mais um que pertence ao clube que quer ao mesmo tempo ter défices mais altos e dívida mais baixa?

.

BTW "se um país não controla a dívida, a dívida controla o país"

Trecho retirado de "Osborne reduz apoios sociais e impostos no Reino Unido"

sábado, julho 18, 2015

Curiosidade do dia

"Above all, Mr. Piketty does not mention that after World War Two, German Economics Minister Ludwig Erhard had resolutely implemented wide-ranging competition-boosting reforms in the Federal Republic of Germany – starting in 1948, and even against the will of the U.S. High Commissioner of the time, Lucius Clay.Trechos retirados de "Don't Be So Aggressive, Mr. Krugman"

...

Such resolute growth initiatives are nowhere to be seen in Greece. So debt reduction without reforms to boost competitiveness will achieve little to nothing – they just play for time at best. Reforms to improve competitiveness are a precondition for Greece returning to growth – only then it would make sense to talk about further debt relief. Not vice versa."

"Creativity is ruthlessly inefficient"

E esse movimento da ABinBev comprando as cervejarias regionais??? @ccz1

— Allan Lima (@AllanMoura) July 18, 2015

Quando uma empresa pequena tenta competir com uma empresa grande no terreno que dá vantagem à empresa grande, a empresa pequena perde sempre..

E quando a empresa grande tenta competir no terreno que dá vantagem à empresa pequena?

.

Por que é que as cervejas artesanais têm sucesso?

Por que a sua produção é barata? Não!

Por que os seus custos e eficiência são controlados? Não!

Por que a distribuição é muito boa? Não!

Por que as quantidades são massivas? Não!

.

Porque apelam a nichos de sabor, de proximidade, de autenticidade.

.

O que vai acontecer com estes movimentos:

- MICROCERVEJARIAS ARTESANAIS SÃO A NOVA APOSTA DA AB INBEV PARA DOMINAR O MERCADO

- As cervejas artesanais conseguirão sobreviver à AB Inbev?

.

Por outro lado, como vão reagir os clientes? Os que valorizam a autenticidade, os que valorizam o estarem a comprar algo que é da região e que é independente?

.

Por outro lado, como vão reagir os accionistas da AB Inbev?

Toda a cultura AB Inbev está alicerçada em indicadores relacionados com custos e eficiência, até quando aguentarão dois modelos de negócio diametralmente opostos na mesma corporação?

.

Como em tempos Tom Peters escreveu no Twitter:

"Creativity is ruthlessly inefficient"

Em Fevereiro passado escrevi "Metamorfose?" e volto a questionar-me:

Até que ponto uma cervejaria artesanal pode crescer sem colocar em jogo a mística do artesanal, a marca da autenticidade?

.

Cerveja artesanal é feita por alquimistas do sabor para apreciadores genuínos, como o crescimento há-de dar-se o tilt, algures:

"once a company reaches a critical mass of size, they have different problems. Brands stop focusing on being good at what made them great and start being great at making much more of what they make. They're no longer a master brewer; they're a supply chain company."Assim, estou tentado a acreditar que a AB Inbev vai acabar por vender ou fechar estas cervejarias, não está na sua natureza lidar com nichos e as suas ineficiências.

Alterar modelo de negócio e blockchain

Enquanto artistas e autores inventam, em conluio com os políticos, estratagemas para serem extorquidas taxas aos consumidores, tudo continua na paz do Senhor acerca do seu modelo de negócio:

Imagem retirada de "Your Streaming Music Payments Are Going Where?"

"“This is an industry whose fundamental business model has been completely upended, but its cost structure and its intermediary structure haven’t changed from a very different era,” says Panos Panay, the institute’s managing director. “Let’s just face it: You don’t need all these people in the supply chain.”

...

To replace this whole Rube Goldberg setup with modern technology, you'd need a system that tracks when music is played and who owns the various rights to each song, something the music industry has tried and failed to create in the past. And you'd need a way to link that to a payment method.

This is where the blockchain—the technology underlying Bitcoin—comes into play."

"Listen very carefully, I shall say this only once."

Ontem, ao final do dia li um relatório da IHRSA, sobre o fitness na Europa e nos EUA, em breve terei de escrever sobre ele.

.

Hoje, li "Près de 10 % des élevages sont « au bord du dépôt de bilan », selon Stéphane Le Foll", outro texto que merece uma reflexão futura.

.

E, enquanto inspeccionava o estado das amoras silvestres da zona onde caminho, a minha mente fez uma viagem ao passado, recuando quase 10 anos. Foi no último trimestre de 2005 que recebi esta revista:

O número 4 de 2005 da revista The McKinsey Quarterly.

O número 4 de 2005 da revista The McKinsey Quarterly.

.

Nas primeiras páginas encontrei um curto artigo que, tal como o de Marn e Rosiello na HBR, mexeu com o meu mindset e ainda hoje o alimenta.

O artigo é este "The vanishing middle market" de Trond Riiber Knudsen, Andreas Randel, e Jørgen Rugholm (escrevi sobre ele no blogue em 2006).

.

A ideia do artigo, escrito antes da Grande Recessão iniciada em 2007, a ideia da polarização dos mercados, ajuda a perceber, a interpretar os sinais sobre o futuro do fitness, ou as alternativas para sair da espiral compressora que persegue os produtores de carne e leite.

.

O artigo incluía umas figuras que todos os empresários deviam conhecer:

"Executives recognize that premium and no-frills offerings are squeezing middle-of-the-road products and services in many industries. Our study of 25 industries and product categories in Europe, North America, and on the global level shows the extent of this phenomenon, known as market polarization. We found that, from 1999 to 2004, the growth rate of revenues for midtier products and services trailed the market average by nearly 6 percent a year.

...

Que fatias do mercado cresciam?

Que fatias do mercado cresciam?

Que fatia do mercado decrescia?

.

Onde estão os Davids?

Onde estão os Golias?

Golias e David competem entre si, ou pertencem a campeonatos diferentes?

Que vantagens competitivas tem quem está no mercado do meio-termo?

Onde está o low-cost puro?

Onde estão os nichos e boutiques?

.

Este exemplo retirado do mercado da refrigeração na Europa é bem elucidativo:

Que fatias crescem em unidades vendidas?

Que fatias crescem em unidades vendidas?

Que fatias crescem em vendas?

.

O que é que o século XX sempre protagonizou? O que é que da mentalidade do século XX se impregnou como senso comum nas mentes dos empresários, académicos, políticos e paineleiros?

.

Trabalhar, produzir, servir a norma, servir o mercado de massas:

O que está a acontecer ao mercado de massas no século XXI?

O que está a acontecer ao mercado de massas no século XXI?

.

.

.

.

Está a encolher e a transferir-se para o low-cost.

.

Isto gera uma espiral de eficientismo desenfreado que premeia uns poucos e esmaga a maioria dos produtores, prisioneiros mentais do século XX e do mundo onde nasceram e cresceram.

.

Qual o mercado que cresce?

.

O dos nichos, o das boutiques, o da especialização:

Analisemos então, o casos dos produtores de carne e de leite.

Analisemos então, o casos dos produtores de carne e de leite.

.

Continua.

.

Hoje, li "Près de 10 % des élevages sont « au bord du dépôt de bilan », selon Stéphane Le Foll", outro texto que merece uma reflexão futura.

.

E, enquanto inspeccionava o estado das amoras silvestres da zona onde caminho, a minha mente fez uma viagem ao passado, recuando quase 10 anos. Foi no último trimestre de 2005 que recebi esta revista:

.

Nas primeiras páginas encontrei um curto artigo que, tal como o de Marn e Rosiello na HBR, mexeu com o meu mindset e ainda hoje o alimenta.

O artigo é este "The vanishing middle market" de Trond Riiber Knudsen, Andreas Randel, e Jørgen Rugholm (escrevi sobre ele no blogue em 2006).

.

A ideia do artigo, escrito antes da Grande Recessão iniciada em 2007, a ideia da polarização dos mercados, ajuda a perceber, a interpretar os sinais sobre o futuro do fitness, ou as alternativas para sair da espiral compressora que persegue os produtores de carne e leite.

.

O artigo incluía umas figuras que todos os empresários deviam conhecer:

"Executives recognize that premium and no-frills offerings are squeezing middle-of-the-road products and services in many industries. Our study of 25 industries and product categories in Europe, North America, and on the global level shows the extent of this phenomenon, known as market polarization. We found that, from 1999 to 2004, the growth rate of revenues for midtier products and services trailed the market average by nearly 6 percent a year.

...

Que fatia do mercado decrescia?

.

Onde estão os Davids?

Onde estão os Golias?

Golias e David competem entre si, ou pertencem a campeonatos diferentes?

Que vantagens competitivas tem quem está no mercado do meio-termo?

Onde está o low-cost puro?

Onde estão os nichos e boutiques?

.

Este exemplo retirado do mercado da refrigeração na Europa é bem elucidativo:

Que fatias crescem em vendas?

.

O que é que o século XX sempre protagonizou? O que é que da mentalidade do século XX se impregnou como senso comum nas mentes dos empresários, académicos, políticos e paineleiros?

.

Trabalhar, produzir, servir a norma, servir o mercado de massas:

.

.

.

.

Está a encolher e a transferir-se para o low-cost.

.

Isto gera uma espiral de eficientismo desenfreado que premeia uns poucos e esmaga a maioria dos produtores, prisioneiros mentais do século XX e do mundo onde nasceram e cresceram.

.

Qual o mercado que cresce?

.

O dos nichos, o das boutiques, o da especialização:

.

Continua.

Acerca da evolução do desemprego (parte III)

Parte I, Parte II e Previsão,

A propósito dos números do IEFP de Junho de 2015 sobre a evolução do desemprego (desempregados à procura de emprego):

Talvez no próximo mês se possa atingir a meta com os valores de Julho de 2009

Talvez no próximo mês se possa atingir a meta com os valores de Julho de 2009

.

Já quanto ao número total de desempregados, estamos já abaixo de Janeiro de 2011:

Algumas notas:

A propósito dos números do IEFP de Junho de 2015 sobre a evolução do desemprego (desempregados à procura de emprego):

.

Já quanto ao número total de desempregados, estamos já abaixo de Janeiro de 2011:

"Relativamente a junho de 2014, o grupo “Trabalhadores qualificados da indústria, construção e artífices” apresentou a mais expressiva descida percentual do desemprego, -19,7%.

...

A descida anual do desemprego fez-se sentir em todos os níveis de instrução. O decréscimo percentual mais elevado verificou-se no 1º ciclo do ensino básico com –15,2% face ao mês homólogo de 2014.

...

O desemprego diminuiu nos três sectores de atividade económica face ao mês homólogo de 2014: -3,1% no sector primário, -19,6% no secundário e -11,3% no terciário."

sexta-feira, julho 17, 2015

Curiosidade do dia

"Os portugueses devem perceber um ponto fundamental: se quisermos continuar no Euro, teremos que fazer mais reformas. Podemos continuar a culpar os mercados, a Alemanha, o FMI, o governo, o que quisermos, mas a realidade não muda. Quando aderiu ao Euro, Portugal não estava preparado para o fazer. Estamos melhor preparados agora, mas o trabalho ainda não acabou. Espero que sejamos capazes de fazer o que é necessário sozinhos, e sem visitas periódicas de funcionários da Comissão Europeia, do BCE e do FMI. Seria um grande orgulho mostramos que não precisamos de ajuda externa para nos governarmos.

...

Um segundo resgate significará mais austeridade. A terceira lição do que se passou com a Grécia foi assustadora: é sempre possível mais austeridade. E normalmente aqueles que mais combatem a austeridade, através da negação da realidade, apenas a agravam."

Trecho retirado de "O futuro de Portugal no Euro"

Turn, turn, turn

Temperar estas conclusões "Gartner Says Retailers Need Advanced Analytic Capabilities to Compete in the Digitalized Marketplace" com este artigo "Past Prime? The Great Disruptor Amazon Is In Danger Of Being Disrupted.":

"There’s no question that marketplaces like Amazon will have a place in the retail landscape, but the concept of an “everything store” owning all of retail will not pan out. Why? Because brands and consumers find it easier than ever to find each other in this connected world. Ultimately this comes down to choice and convenience for the customer, and that trumps the ambitions of any one company."Recordei logo Trout em "Differentiate or Die":

"Breadth of Line Is a Difficult Way to Differentiate

...

‘‘Biggest selection’’ has become the big mantra in retailing. But this has become a moving target.

...

But now we find that the superstores are under attack by very specialized full-line stores. These stores carve out narrow, profitable segments of the superstores’ businesses."

So this is how a brand dies, with thunderous applause (parte II)

Parte I.

Trecho retirado de "Good strategists say NO"

"If you have clearly defined what you go for – a clear value proposition for a specific client segment (who) and a set of distinct, unique activities in your value chain to offer the needs of this client group (what), you will find out that there are lots of things that you are not going to do. There will be customers that you are not going to serve, activities that you are not going to perform and services/products that you will not be offering.Algo me diz que a Volvo quer ser várias coisas ao mesmo tempo.

...

Each strategy should also have a section where it clearly states the noes..

Ask yourself the following questions: “In our organisation, what do we say no to?”, “Which customers in our industry do we make unhappy?” and, more practically, “Where did we systematically deliver a clear ‘no’ last year?”. Be as specific as possible. A clear ‘no’ is a very good indication of a ‘yes’, a choice you or your company have made, maybe even without putting it in writing.

.

So, when working on strategy, pay as much attention to the yeses as to the noes. In more academic terms: you need to know where your trade-offs are. You cannot be everything to everyone. If you decide to go north, you cannot go south at the same time."

Trecho retirado de "Good strategists say NO"

Preço e diferenciação

"Price is often the enemy of differentiation. By definition, being different should be worth something. It’s the reason that supports the case for paying a little more—or at least the same— for a product or service.

.

But when price becomes the focus of a message or a company’s marketing activities, you are beginning to undermine your chances to be perceived as being unique. What you’re doing is making price the main consideration for picking you over your competition. That’s not a healthy way to go.

.

Few companies find happiness with this approach for the simple reason that every one of your competitors has access to a pencil. And with it, they can mark down their prices any time they want. There goes your advantage.

...

[Moi ici: E como refiro tantas vezes, o preço mais baixo não é para quem quer, é para quem pode] you can start with price but without a structural advantage you can’t finish with price. You’ve got to move up the food chain.

...

Market leaders will always be attacked on price. It appears to be almost a law of nature. So what do you do?

"Do something special.

...

Cause some confusion.

...

Shift the argument. Another good strategy in a pricing battle is to introduce the concept of total cost as opposed to initial cost."

Trechos retirados de Trout em "Differentiate or Die: Survival in Our Era of Killer Competition"

So this is how a brand dies, with thunderous applause.

E trabalho eu com as PME os conceitos e a execução da diferenciação, da autenticidade, da estratégia, do ADN, dos nichos, de ...

.

E vem uma multinacional, cheia de recursos fazer exactamente o contrário, "Really, Volvo? Performance Cars?":

.

E vem uma multinacional, cheia de recursos fazer exactamente o contrário, "Really, Volvo? Performance Cars?":

"Volvo went dumb, electing to go all-in on a performance-oriented line that will offer go-fast variants of its standard models. It’s a fatigued formula nearly every major luxury car brand employs. Yawn.Não culpemos os chineses, o desvario já vem de trás, recordar "Reflexões sobre a evolução das marcas"

.

Really, Volvo, you’re the company that 50 years ago introduced the seat belt we still use today, side-impact airbags and an exhaustive list of other inspired safety innovations – and now this is the best you’ve got?

...

It’s all about competing with those domineering Germans, don’tcha know, the bunch who wrote the rules on building fast cars because, well, theirs is the only society left that believes getting somewhere quickly in your private vehicle is an efficient and righteous endeavor and doesn’t have to equate with social deviancy."

Torrar dinheiro dos contribuintes a defender o passado

Enquanto o sector têxtil português já deu a volta há muito:

Trechos retirados de "Fábrica Tovartex em Ovar fecha e despede 176 pessoas"

"A empresa Tovartex, que produz em Ovar meias da marca Falke, está a preparar o despedimento de 176 trabalhadores para encerrar a fábrica e deslocalizar a produção para um país do Leste europeu, anunciou esta quinta-feira a autarquia."Entretanto a câmara de Ovar não pestaneja em disponibilizar-se para torrar dinheiro dos contribuintes a defender o passado:

"O vice-presidente da Câmara de Ovar admite que, em caso de deslocalização para outro país, a autarquia "nada pode fazer", mas informa que já manifestou à administração da empresa "a sua disponibilidade total para o estudo de um quadro de benefícios que permitisse a sua continuidade no concelho".Quanto dinheiro terá torrado a câmara no passado para conseguir manter durante estes anos todos uma empresa com esta dimensão?

"Em actividade em Ovar desde 1981, a Tovartex chegou a empregar cerca de 700 trabalhadores em 2004, sendo que em 2011 ainda tinha ao serviço quase 550 pessoas."Os políticos dizem e prometem juras de quererem que os trabalhadores ganhem mais. No entanto, minam essa pretensão ao apoiar este tipo de empresas:

"Realçando que o capital da Tovartex é detido em 100% pela multinacional alemã Falke, que adopta "um modelo de produção assente na subcontratação de mão-de-obra com baixo valor acrescentado", o autarca declara que a unidade de Ovar está "à mercê da procura de um custo de produção mais baixo e, neste caso, da deslocalização para um país do Leste da Europa"."

Trechos retirados de "Fábrica Tovartex em Ovar fecha e despede 176 pessoas"

quinta-feira, julho 16, 2015

Curiosidade do dia

"A cultura que inventou a filosofia, a tragédia e a democracia é agora uma catástrofe

.

Essa última consulta grega foi uma obra-prima de confusão e delírio hipnótico. Os eleitores tinham de responder a uma pergunta incompreensível, se aceitavam ou rejeitavam uma proposta que a União Europeia fez à Grécia em 25 de junho, mas que já não existia! Impassível, Tsipras disse aos gregos que o não lhe daria forças para negociar com mais sucesso em Bruxelas; os gregos — 70% dos quais não querem que a Grécia saia do euro ou da Europa — também acreditaram nele, e 61,8% dos eleitores votaram não. Esse resultado é pura e simplesmente manicomial. "

Trecho retirado de "'El País': O Cavaliere Cipolla e o desvario grego, por Mario Vargas Llosa"

E as outras SATAs?

Esta manhã, depois de ouvir falar sobre o tema num noticiário da rádio escrevi no Twitter:

Entretanto, à hora do almoço apanhei "Continentais só estavam à espera das low cost para viajarem até aos Açores"

.

Isto é só o princípio, primeiro os hotéis, a restauração e os souvenirs, depois, vão começar a surgir negócios de segunda geração.

.

Quantos €€, quantos empregos serão criados, só durante o primeiro ano de liberalização?

.

Repito aquela pergunta, quanto terá perdido a economia açoriana por décadas de protecção da SATA?

.

Quantas SATAs sorrateiramente, ou não, continuam a introduzir fricção na economia portuguesa?

Pena q ng reflicta muito a sério sobre os custos para a economia açoriana de décadas a proteger a SATA

— Carlos P da Cruz (@ccz1) July 16, 2015

Entretanto, à hora do almoço apanhei "Continentais só estavam à espera das low cost para viajarem até aos Açores"

.

Isto é só o princípio, primeiro os hotéis, a restauração e os souvenirs, depois, vão começar a surgir negócios de segunda geração.

.

Quantos €€, quantos empregos serão criados, só durante o primeiro ano de liberalização?

.

Repito aquela pergunta, quanto terá perdido a economia açoriana por décadas de protecção da SATA?

.

Quantas SATAs sorrateiramente, ou não, continuam a introduzir fricção na economia portuguesa?

Mongo no B2B, é óbvio que é urgente

"So far, much of the attention around smart, connected products has been around consumer-facing goods like watches and thermostats. Industrial companies have tended to be among the last to create digital strategies that harness the new opportunities arising from the proliferation of smart products. That lag poses dangers. Tech titans such as Google and Amazon are working to connect more and more types of objects to the web by offering mobile interfaces for managing just about anything. If someone else designs the apps and software that allow customers to monitor machines, the ripple effects across value chains could force industrial giants into the role of being mere suppliers of commodities.A juntar a este manifesto, recomendo, também, a leitura de "Strategy, not Technology, Drives Digital Transformation"

...

In this respect, creating an industrial internet of things is an even more urgent endeavor, because industrial systems represent huge capital expenditures, have longer lifecycles, and are placed in mission-critical and often hostile environments that can cause costly and dangerous systems failures.

...

Turns out, data from all of these little things can make a big difference. SKF now provides 45 different iPad apps so managers can monitor the maintenance, speed, and reliability of up to 8,000 kinds of smart objects. This has led to new business models, putting SKF squarely in a position to provide “knowledge as a service” (KaaS), as more than a half million machines are already connected to the SKF Cloud.

...

By changing the basis of competition in old-line industries, smart, connected products are precipitating three strategic shifts that we believe will eventually transform virtually all companies that manufacture things:

.

From selling equipment to selling outcomes.

...

Designing solutions that transcend the notion of products and services:

...

From value chains to value networks"

Trechos iniciais retirados de "How Industrial Systems Are Turning into Digital Services"

Subscrever:

Mensagens (Atom)