Ou, "A grande charada" (parte II).

.

"Três vinhos portugueses entre os 25 melhores mundiais":

.

"Este ano, Portugal igualou a França, país tradicionalmente reconhecido pelos seus vinhos, no número de prémios internacionais e ultrapassou-a no total de medalhas atribuídas este ano."

...

"a “Decanter” afirma que “o país para o qual os consumidores e especialistas devem estar atentos é Portugal, que ganhou prémios para mais de 84 por cento dos candidatos, incluindo três troféus internacionais”."

quinta-feira, setembro 08, 2011

A grande charada!

Perguntem a João Duque, a João Ferreira do Amaral, a Ferraz da Costa, a Vítor Bento, a Pedro Arroja, habituados a pedir a saída do euro ou a redução dos salários para que a nossa indústria possa ser mais competitiva, e já agora a Marcelo Rebelo de Sousa, como se resolve esta charada:

.

"A China reforçou o papel de principal protagonista do sector (calçado) no plano internacional, assegurando 62,4% da produção, o equivalente a 12,597 milhões de pares em 2010. No total, o continente asiático assegura 87% da produção de calçado a nível mundial.

...

a China lidera destacadamente, com uma quota de mercado, em quantidade, de 73,4% (o equivalente a 9,930 milhões de pares de calçado exportados em 2010). Em valor, porém, o peso relativo da China é substancialmente menor, o equivalente a apenas 38,5% do total."

...

"É igualmente ao nível do preço médio do calçado exportado que os países europeus mais se destacam. Itália (39,51 dólares por par de calçado exportado), França (28,31 dólares) e Portugal (25,90 dólares) aparecem nos três primeiros lugares. A China aparece já na cauda da tabela, com um preço médio de exportação de 3,39 dólares por cada par exportado."

.

"Ao nível das importações, sobressai a Europa. Com efeito, este continente é o mercado mais dinâmico, absorvendo 43% dos pares de calçado importados em todo o mundo."

.

Apesar dos preços do calçado chinês, mais de 95% da produção nacional é exportada.

.

Acham que os nomes lá em cima conseguem explicar isto?

.

Eles que só sabem falar do preço como a variável a mexer (a reduzir) para aumentar a competitividade conseguem explicar isto?

.

Quantos dos empresários do calçado têm uma licenciatura académica?

.

Poucos, muito poucos, por isso, não estão presos a modelos mentais obsoletos ensinados por professores que não se actualizam em contacto com a vida real. Porque não sabem que é impossível competir com a China, competem e ganham!!

.

Mas não ganham da forma clássica, a única que existia no passado. BTW, sabem qual a receita que o Steve Blank propôs esta semana na Finlândia?

.

"What Finland needs: Forget the MBA’s and get out of the building!"

.

Get out of the building para fuçar e fuçar e fuçar à procura de clientes e de algo que se lhes possa oferecer.

.

Depois, depois dá nisto:

.

"Calçado tem 1.500 vagas e até aumenta salário a quem trouxer gente"

.

"O patrão diz-lhe "muito obrigado" e até lhe aumenta o salário pela ajuda na contratação de novos trabalhadores. A situação é real e está em cena na indústria portuguesa de calçado.

.

"Temos imensa falta de mão-de-obra. Daí que até tenha decidido atribuir como prémio um aumento salarial aos nossos colaboradores que consigam arranjar gente para trabalhar na fábrica", revelou ao Negócios Miguel Abreu, administrador da Abreu & Abreu.""

.

"Portugal gera 2% das exportações mundiais de calçado"

"Calçado: sector quer ser 5.º exportador mundial até 2020"

"Calçado: sector quer ser 5.º exportador mundial até 2020"

.

"A China reforçou o papel de principal protagonista do sector (calçado) no plano internacional, assegurando 62,4% da produção, o equivalente a 12,597 milhões de pares em 2010. No total, o continente asiático assegura 87% da produção de calçado a nível mundial.

...

a China lidera destacadamente, com uma quota de mercado, em quantidade, de 73,4% (o equivalente a 9,930 milhões de pares de calçado exportados em 2010). Em valor, porém, o peso relativo da China é substancialmente menor, o equivalente a apenas 38,5% do total."

...

"É igualmente ao nível do preço médio do calçado exportado que os países europeus mais se destacam. Itália (39,51 dólares por par de calçado exportado), França (28,31 dólares) e Portugal (25,90 dólares) aparecem nos três primeiros lugares. A China aparece já na cauda da tabela, com um preço médio de exportação de 3,39 dólares por cada par exportado."

.

"Ao nível das importações, sobressai a Europa. Com efeito, este continente é o mercado mais dinâmico, absorvendo 43% dos pares de calçado importados em todo o mundo."

.

Apesar dos preços do calçado chinês, mais de 95% da produção nacional é exportada.

.

Acham que os nomes lá em cima conseguem explicar isto?

.

Eles que só sabem falar do preço como a variável a mexer (a reduzir) para aumentar a competitividade conseguem explicar isto?

.

Quantos dos empresários do calçado têm uma licenciatura académica?

.

Poucos, muito poucos, por isso, não estão presos a modelos mentais obsoletos ensinados por professores que não se actualizam em contacto com a vida real. Porque não sabem que é impossível competir com a China, competem e ganham!!

.

Mas não ganham da forma clássica, a única que existia no passado. BTW, sabem qual a receita que o Steve Blank propôs esta semana na Finlândia?

.

"What Finland needs: Forget the MBA’s and get out of the building!"

.

Get out of the building para fuçar e fuçar e fuçar à procura de clientes e de algo que se lhes possa oferecer.

.

Depois, depois dá nisto:

.

"Calçado tem 1.500 vagas e até aumenta salário a quem trouxer gente"

.

"O patrão diz-lhe "muito obrigado" e até lhe aumenta o salário pela ajuda na contratação de novos trabalhadores. A situação é real e está em cena na indústria portuguesa de calçado.

.

"Temos imensa falta de mão-de-obra. Daí que até tenha decidido atribuir como prémio um aumento salarial aos nossos colaboradores que consigam arranjar gente para trabalhar na fábrica", revelou ao Negócios Miguel Abreu, administrador da Abreu & Abreu.""

.

"Portugal gera 2% das exportações mundiais de calçado"

"Calçado: sector quer ser 5.º exportador mundial até 2020"

"Calçado: sector quer ser 5.º exportador mundial até 2020"

Balanced Scorecard - Guia do Empresário #7

Em colaboração com o Centro Tecnológico do Calçado de Portugal saiu o 7º número da colecção "Guia do Empresário" dedicado ao tema Balanced Scorecard, com exemplos e desenvolvimento de caso no âmbito do calçado.

quarta-feira, setembro 07, 2011

Carros cubanos e muito pão para pouca manteiga

Uma vez chamei-lhe "carros cubanos".

.

O estado a que chegou o Estado ajusta-se bem a este " 'Peanut Butter Manifesto'"

.

Um cheirinho:

.

"We lack a focused, cohesive vision for our company. We want to do everything and be everything -- to everyone. We've known this for years, talk about it incessantly, but do nothing to fundamentally address it.

.

We are scared to be left out. We are reactive instead of charting an unwavering course. We are separated into silos that far too frequently don't talk to each other. And when we do talk, it isn't to collaborate on a clearly focused strategy, but rather to argue and fight about ownership, strategies and tactics.

.

Our inclination and proclivity to repeatedly hire leaders from outside the company results in disparate visions of what winning looks like -- rather than a leadership team rallying around a single cohesive strategy."

.

O estado a que chegou o Estado ajusta-se bem a este " 'Peanut Butter Manifesto'"

.

Um cheirinho:

.

"We lack a focused, cohesive vision for our company. We want to do everything and be everything -- to everyone. We've known this for years, talk about it incessantly, but do nothing to fundamentally address it.

.

We are scared to be left out. We are reactive instead of charting an unwavering course. We are separated into silos that far too frequently don't talk to each other. And when we do talk, it isn't to collaborate on a clearly focused strategy, but rather to argue and fight about ownership, strategies and tactics.

.

Our inclination and proclivity to repeatedly hire leaders from outside the company results in disparate visions of what winning looks like -- rather than a leadership team rallying around a single cohesive strategy."

Price is over-rated

A leitura do terceiro capítulo "Advanced purchase and the separation of purchase and consumption" de "The Pricing and Revenue Management of Services - A strategic approach" de Irene Ng veio reforçar a minha preocupação com os custos não monetários.

.

"To mitigate valuation risk, firms often offer discounts to entice buyers to purchase, although the service rendered is still the same. Yet, buyers buy because the expectations they place on the benefits of the service is high enough (or the price of the service is low enough, depending on how you wish to see it) that notwithstanding the discount on their willingness to pay due to the valuation risk, the asking price is still worth it. Thus, many service firms don’t realise that the demand could actually be far higher and the willingness-to-pay far greater (i.e. the firm could get a higher price) if the valuation risk could be reduced."

.

Irene Ng vai buscar o trabalho de Kahneman e Tversky ("Prospect Theory: An Analysis of Decision under Risk"; "Using Prospect Theory to Guide Product Management Decisions") para recordar que "buyers’ aversion to loss is greater than their eagerness to acquire gains. Using the example above, the consumer may prefer to walk to the restaurant down the road so as to avoid the risk that he may not find a parking spot at the other restaurant, even if the latter is touted to have better ambience and food compared to the former." e chamar a atenção para:

.

"The cost of increasing a service’s benefits may not yield as much revenue as compared to spending the money to amplify the expected outlay for choosing the alternative. This is because any increase in the expected outlay for going with the competition, will increase the firm’s ENV (expected net value). And by amplifying the risk of choosing the alternative, the increase in a buyer’s ENV for the firm could actually be even higher."

.

A minha conclusão é imediata, muitas empresas, em vez de investirem no aumento dos benefícios da sua oferta deviam apostar primeiro na redução dos riscos não-monetários da mesma oferta.

.

Actualmente ando à procura de um serviço para montar vidros duplos na minha casa, impressiona a quantidade de riscos não-monetários que temos pela frente: quem? garantias? opções? eficácia?

.

Por fim, o capítulo termina em beleza com uma das mensagens-chave deste blogue. Ganhem fôlego, e lembrem-se, não sou eu que o escrevo:

.

"price is over-rated as a reflection of the service’s value or benefit to the buyer. Marketers forget that the price – commonly seen as the ‘economic value’ of their products – is usually severely discounted because of outlays required to buy or consume a product, especially if it’s a service. The key strategic value for decision making is the ENV; how the ENV is affected by the expected benefits and outlays, and the construction of the pricing policy within the framework. The traditional understanding of willingness-to- pay is that price has to be lowered to increase surplus and improve the buyer’s inclination to buy, since the buyer’s willingness to pay cannot be changed for a given product."

.

"To mitigate valuation risk, firms often offer discounts to entice buyers to purchase, although the service rendered is still the same. Yet, buyers buy because the expectations they place on the benefits of the service is high enough (or the price of the service is low enough, depending on how you wish to see it) that notwithstanding the discount on their willingness to pay due to the valuation risk, the asking price is still worth it. Thus, many service firms don’t realise that the demand could actually be far higher and the willingness-to-pay far greater (i.e. the firm could get a higher price) if the valuation risk could be reduced."

.

Irene Ng vai buscar o trabalho de Kahneman e Tversky ("Prospect Theory: An Analysis of Decision under Risk"; "Using Prospect Theory to Guide Product Management Decisions") para recordar que "buyers’ aversion to loss is greater than their eagerness to acquire gains. Using the example above, the consumer may prefer to walk to the restaurant down the road so as to avoid the risk that he may not find a parking spot at the other restaurant, even if the latter is touted to have better ambience and food compared to the former." e chamar a atenção para:

.

"The cost of increasing a service’s benefits may not yield as much revenue as compared to spending the money to amplify the expected outlay for choosing the alternative. This is because any increase in the expected outlay for going with the competition, will increase the firm’s ENV (expected net value). And by amplifying the risk of choosing the alternative, the increase in a buyer’s ENV for the firm could actually be even higher."

.

A minha conclusão é imediata, muitas empresas, em vez de investirem no aumento dos benefícios da sua oferta deviam apostar primeiro na redução dos riscos não-monetários da mesma oferta.

.

Actualmente ando à procura de um serviço para montar vidros duplos na minha casa, impressiona a quantidade de riscos não-monetários que temos pela frente: quem? garantias? opções? eficácia?

.

Por fim, o capítulo termina em beleza com uma das mensagens-chave deste blogue. Ganhem fôlego, e lembrem-se, não sou eu que o escrevo:

.

"price is over-rated as a reflection of the service’s value or benefit to the buyer. Marketers forget that the price – commonly seen as the ‘economic value’ of their products – is usually severely discounted because of outlays required to buy or consume a product, especially if it’s a service. The key strategic value for decision making is the ENV; how the ENV is affected by the expected benefits and outlays, and the construction of the pricing policy within the framework. The traditional understanding of willingness-to- pay is that price has to be lowered to increase surplus and improve the buyer’s inclination to buy, since the buyer’s willingness to pay cannot be changed for a given product."

Até teria vergonha desse feito

A propósito deste artigo "Panrico aposta nas marcas próprias da grande distribuição portuguesa" onde se pode ler:

.

"As duas fábricas que a Panrico tem em Portugal, no mercado de pão de forma e bolaria, exportam mais de 12% da produção para Espanha. A garantia é dada pelo director-geral da Panrico Portugal, Ramon Castellarnau, que adianta ainda que o fornecimento a marcas próprias da grande distribuição nacional no segmento de pão de forma e bolaria já representa 18% da facturação do grupo.

...

Além da vertente exportadora, outra aposta da empresa no em Portugal é o fornecimento de produtos para marca própria das cadeias da grande distribuição. Na categoria de pão de forma e bolaria de pão, o responsável revela que a empresa produz "marcas próprias para a grande maioria das cadeias de distribuição em Portugal, sendo que este segmento já representa 18% da nossa facturação".

.

O director-geral da Panrico explica que o desenvolvimento das marcas próprias tem sido importante nos últimos anos, chegando, em termos de volume, a liderar muitas das categorias."

.

Eu, se tivesse uma marca própria, nunca viria para a imprensa vangloriar-me do quanto conseguia ocupar a minha capacidade produtiva a trabalhar para marcas da distribuição... pelo contrário, até teria vergonha desse feito.

.

Com base nesta figura:

até posso imaginar este cenário: Marca da distribuição incubada em instalações da empresa com marca de fabricante, cresce, cresce até que fica rentável ter a sua própria fábrica, ou fábrica dedicada e, depois, transfere a sua produção do dia para a noite para essa unidade fabril, deixando as "Panricos" com um problema.

até posso imaginar este cenário: Marca da distribuição incubada em instalações da empresa com marca de fabricante, cresce, cresce até que fica rentável ter a sua própria fábrica, ou fábrica dedicada e, depois, transfere a sua produção do dia para a noite para essa unidade fabril, deixando as "Panricos" com um problema.

.

As marcas têm de perceber que o seu negócio não é a quantidade, é a rentabilidade, é a distinção.

(imagem retirada de "Private Label Strategy - How to Meet the Store Brand Challenge" de Nirmalya Kumar e Jan-Benedict Steenkamp)

.

"As duas fábricas que a Panrico tem em Portugal, no mercado de pão de forma e bolaria, exportam mais de 12% da produção para Espanha. A garantia é dada pelo director-geral da Panrico Portugal, Ramon Castellarnau, que adianta ainda que o fornecimento a marcas próprias da grande distribuição nacional no segmento de pão de forma e bolaria já representa 18% da facturação do grupo.

...

Além da vertente exportadora, outra aposta da empresa no em Portugal é o fornecimento de produtos para marca própria das cadeias da grande distribuição. Na categoria de pão de forma e bolaria de pão, o responsável revela que a empresa produz "marcas próprias para a grande maioria das cadeias de distribuição em Portugal, sendo que este segmento já representa 18% da nossa facturação".

.

O director-geral da Panrico explica que o desenvolvimento das marcas próprias tem sido importante nos últimos anos, chegando, em termos de volume, a liderar muitas das categorias."

.

Eu, se tivesse uma marca própria, nunca viria para a imprensa vangloriar-me do quanto conseguia ocupar a minha capacidade produtiva a trabalhar para marcas da distribuição... pelo contrário, até teria vergonha desse feito.

.

Com base nesta figura:

.

As marcas têm de perceber que o seu negócio não é a quantidade, é a rentabilidade, é a distinção.

(imagem retirada de "Private Label Strategy - How to Meet the Store Brand Challenge" de Nirmalya Kumar e Jan-Benedict Steenkamp)

Extraordinário

Uma coisa é o merceeiro que se vai abastecer de garrafões de água ao Continente para, depois, os vender na sua loja.

.

Outra coisa, outro campeonato é quando uma cadeia de lojas começa a vender a "marca própria" de outra cadeia de lojas com contrato e tudo.

.

Amigos da Centromarca percebem as implicações deste primeiro passo?

.

Assim que li esta notícia "Costco Gains One Craftsman, Loses Another" achei-a extraordinária, cheia de significado.

.

Aposto que fará parte de uma eventual nova edição de "Private Label Strategy - How to Meet the Store Brand Challenge" de Nirmalya Kumar e Jan-Benedict Steenkamp.

.

Outra coisa, outro campeonato é quando uma cadeia de lojas começa a vender a "marca própria" de outra cadeia de lojas com contrato e tudo.

.

Amigos da Centromarca percebem as implicações deste primeiro passo?

.

Assim que li esta notícia "Costco Gains One Craftsman, Loses Another" achei-a extraordinária, cheia de significado.

.

Aposto que fará parte de uma eventual nova edição de "Private Label Strategy - How to Meet the Store Brand Challenge" de Nirmalya Kumar e Jan-Benedict Steenkamp.

terça-feira, setembro 06, 2011

Apreciar o desempenho da Altri e o dos finlandeses

Disclaimer: Não sou um eucalipto-lover, sim, gosto de eucaliptos ... na Austrália". Sim, detesto ver km e km de plantações de eucaliptos. Sim, já em tempos, numa outra vida, estive quase a importar phoracantas.

.

O que penso sobre os eucaliptos, não me impede de apreciar a capacidade de gestão da Altri:

.

"A empresa liderada por Paulo Fernandes explica ainda que, naquele que foi "o melhor primeiro semestre de vendas da história da companhia", a facturação da empresa cresceu acima da média do mercado mundial de pasta e papel e viu as exportações subiram 3,2%."

.

Entretanto, na Finlândia com a desculpa do euro caro:

.

"Furthermore, currently the Finnish (and European) paper industry is reeling from the euro’s high value and as a result the units that are oldest or least competitive (due to capacity restraints in combination with the currency rate) get closed at an alarming rate." (Trecho retirado daqui)

.

O que penso sobre os eucaliptos, não me impede de apreciar a capacidade de gestão da Altri:

.

"A empresa liderada por Paulo Fernandes explica ainda que, naquele que foi "o melhor primeiro semestre de vendas da história da companhia", a facturação da empresa cresceu acima da média do mercado mundial de pasta e papel e viu as exportações subiram 3,2%."

.

Entretanto, na Finlândia com a desculpa do euro caro:

.

"Furthermore, currently the Finnish (and European) paper industry is reeling from the euro’s high value and as a result the units that are oldest or least competitive (due to capacity restraints in combination with the currency rate) get closed at an alarming rate." (Trecho retirado daqui)

Cuidado com os algoritmos

Excelente metáfora de Seth Godin sobre o fim das relações entre um cliente de longa data e o seu fornecedor:

.

"Not fade away"

.

Ontem, relia Storbacka e Lehtinen em "Customer Relationship Management":

.

"Up to 75% of customers who switch providers say that they were "satisfied" or even "very satisfied" with the previous provider.

...

Traditionally, loyal customers have been assumed to be more profitable than other customers.

...

Cutomer base analyses indicate that a large share of customer relationships are unprofitable regardless of their duration. These analyses also show that loyal but unprofitable customers do not become more profitable over time unless relationship revenue can be increased or relationship structure is altered to cut relationship costs.

...

Thus, if we accept that satisfied customers are not necessarily loyal and that loyal customers are not necessarily profitable, we can conclude that the best way to start improving the value of a relationship is to focus on the actual purchase behavior of customers.

...

The less important a product is, the more important encounter-related issues are."

.

De certa forma, relaciono isto com "Markets vs Customer Driven Business Model Design", acredito que temos de nos concentrar, à partida, num grupo de práticas-alvo que geram certas experiências que grupos de clientes-alvo procuram e valorizam. Contudo, depois, todo o trabalho tem de ser feito individualmente, cliente-a-cliente. Assim, que confiarmos em algoritmos ... como os bancos o fizeram, we're doomed!

.

"Not fade away"

.

Ontem, relia Storbacka e Lehtinen em "Customer Relationship Management":

.

"Up to 75% of customers who switch providers say that they were "satisfied" or even "very satisfied" with the previous provider.

...

Traditionally, loyal customers have been assumed to be more profitable than other customers.

...

Cutomer base analyses indicate that a large share of customer relationships are unprofitable regardless of their duration. These analyses also show that loyal but unprofitable customers do not become more profitable over time unless relationship revenue can be increased or relationship structure is altered to cut relationship costs.

...

Thus, if we accept that satisfied customers are not necessarily loyal and that loyal customers are not necessarily profitable, we can conclude that the best way to start improving the value of a relationship is to focus on the actual purchase behavior of customers.

...

The less important a product is, the more important encounter-related issues are."

.

De certa forma, relaciono isto com "Markets vs Customer Driven Business Model Design", acredito que temos de nos concentrar, à partida, num grupo de práticas-alvo que geram certas experiências que grupos de clientes-alvo procuram e valorizam. Contudo, depois, todo o trabalho tem de ser feito individualmente, cliente-a-cliente. Assim, que confiarmos em algoritmos ... como os bancos o fizeram, we're doomed!

Um programa para uma PME

O Pedro Soares recomendou-me este artigo "Steve's Seven Insights for 21st Century Capitalists".

.

Claro que desconfiava que eu encontraria alguns iscos demasiado aliciantes para deixar passar:

.

"Matter. "Do you want to spend the rest of your life selling sugar water — or do you want to change the world?"" (Moi ici: Se lerem Steven Pressfield em "The War on Art" vão perceber o que é a Resistência, vão perceber porque tanta gente desiste e prefere a segurança anónima em vez de ousar)

...

"Do the insanely great. "When you're a carpenter making a beautiful chest of drawers, you're not going to use a piece of plywood on the back, even though it faces the wall and nobody will ever see it." We're awash in a sea of the tedious, the humdrum, the predictable. If your goal is rising head and shoulders above this twisting mass of mediocrity, then it's not enough, anymore, to tack on another 99 features every month and call it "innovation." Just do great work." (Moi ici: Mateus, 13: 44-46 gosto particularmente da atitude do negociante de pérolas. Ele não é um simples negociante, ele alia o seu trabalho com o gosto pelo belo)

...

"Build a temple. "Your work is going to fill a large part of your life, and the only way to be truly satisfied is to do what you believe is great work. And the only way to do great work is to love what you do."" (Moi ici: ;-))

...

"Don't build a casino. (Moi ici: Esta é, apesar da beleza das outras, a que mais aprecio. Atá já a transcrevi recentemente num postal... se calhar esta é o princípio e o fim de seguir as outras) "The cure for Apple is not cost-cutting. The cure for Apple is to innovate its way out of its current predicament." This one's easy in principle — but difficult in practice. To illustrate: guess how much debt Apple has? Zero. Not as in "a few million," but as in: "not a single penny." "

.

Claro que desconfiava que eu encontraria alguns iscos demasiado aliciantes para deixar passar:

.

"Matter. "Do you want to spend the rest of your life selling sugar water — or do you want to change the world?"" (Moi ici: Se lerem Steven Pressfield em "The War on Art" vão perceber o que é a Resistência, vão perceber porque tanta gente desiste e prefere a segurança anónima em vez de ousar)

...

"Do the insanely great. "When you're a carpenter making a beautiful chest of drawers, you're not going to use a piece of plywood on the back, even though it faces the wall and nobody will ever see it." We're awash in a sea of the tedious, the humdrum, the predictable. If your goal is rising head and shoulders above this twisting mass of mediocrity, then it's not enough, anymore, to tack on another 99 features every month and call it "innovation." Just do great work." (Moi ici: Mateus, 13: 44-46 gosto particularmente da atitude do negociante de pérolas. Ele não é um simples negociante, ele alia o seu trabalho com o gosto pelo belo)

...

"Build a temple. "Your work is going to fill a large part of your life, and the only way to be truly satisfied is to do what you believe is great work. And the only way to do great work is to love what you do."" (Moi ici: ;-))

...

"Don't build a casino. (Moi ici: Esta é, apesar da beleza das outras, a que mais aprecio. Atá já a transcrevi recentemente num postal... se calhar esta é o princípio e o fim de seguir as outras) "The cure for Apple is not cost-cutting. The cure for Apple is to innovate its way out of its current predicament." This one's easy in principle — but difficult in practice. To illustrate: guess how much debt Apple has? Zero. Not as in "a few million," but as in: "not a single penny." "

Teste americano

Como é que os políticos olham para isto?

.

"Portugal "bate o tacão" no mundo do calçado. A "indústria mais sexy da Europa", como agora gosta de se apresentar, é a 20.ª maior produtora mundial de sapatos (em volume), a 11.ª nas exportações (em valor) e a terceira que mais caro vende, atrás da Itália e da França." (Trecho retirado daqui)

.

Hipóteses de resposta:

a) Temos de baixar a TSU para que consigam exportar mais;

b) Temos de baixar a TSU para que consigam baixar o preço;

c) Os malandros dos empresários são gananciosos, se baixassem o preço e não quisessem tanto lucro rápido ainda venderiam mais;

d) Temos de sair do euro para ser mais competitivos e vender mais barato;

e) Todas as alíneas anteriores;

f) Nenhuma das alíneas anteriores;

Aceitam-se comentários com novas possibilidades de resposta.

.

"Portugal "bate o tacão" no mundo do calçado. A "indústria mais sexy da Europa", como agora gosta de se apresentar, é a 20.ª maior produtora mundial de sapatos (em volume), a 11.ª nas exportações (em valor) e a terceira que mais caro vende, atrás da Itália e da França." (Trecho retirado daqui)

.

Hipóteses de resposta:

a) Temos de baixar a TSU para que consigam exportar mais;

b) Temos de baixar a TSU para que consigam baixar o preço;

c) Os malandros dos empresários são gananciosos, se baixassem o preço e não quisessem tanto lucro rápido ainda venderiam mais;

d) Temos de sair do euro para ser mais competitivos e vender mais barato;

e) Todas as alíneas anteriores;

f) Nenhuma das alíneas anteriores;

Aceitam-se comentários com novas possibilidades de resposta.

Os custos não-monetários

O segundo capítulo de "The Pricing and Revenue

Management of Services - A strategic approach" de Irene Ng deixou-me com um pensamento que ainda não me saiu da cabeça.

.

O segundo capítulo concentra-se no comprador como um individuo, como uma pessoa: "The expected net value framework"

.

Como já referimos aqui, várias vezes, podemos afirmar que valor para um comprador é uma função dos benefícios e dos sacrifícios esperados à priori, antes da compra, e percepcionados durante o uso.

Gostava de me concentrar nos "sacrifícios". Irene Ng recorda-nos que os sacrifícios podem ser monetários e não monetários.

Gostava de me concentrar nos "sacrifícios". Irene Ng recorda-nos que os sacrifícios podem ser monetários e não monetários.

.

.

Os sacrifícios não monetários podem, por sua vez, ser desdobrados em:

"Buyers mentally evaluate their outlays for the purchase and consumption of a service. However, the outlays are dynamic and temporal, and interact with risk and price. This means that if a buyer values a service highly and encounters a cheap price for it, they may be willing to take the risk and forgo the need to search for information or to evaluate alternatives. In other words, the buyer will purchase when they perceive that their ENV (expected net value) is higher by taking the risk, than if they expend the outlays."

.

Fechado o capítulo fico a pensar... até que ponto as empresas consideram os custos não-monetários e a sua dimensão?

.

Quanto mais complexo é o produto/serviço que se tem na "montra", menos informação objectiva o cliente tem à sua disposição... maiores os riscos que corre ao tomar uma decisão de compra. Não quero pôr a ênfase na parte monetária, quero sublinhar que a fricção, que o atrito, está na parte não-monetária. Quanto tempo é que as empresas dedicam a procurar minimizar os sacrifícios não-monetários?

.

.

.

BTW, "Given the higher risks, one of the best-selling services is the provision of assurance, although many assurances may not be immediately evident.

...

Buying and consuming services have always been riskier than that of goods. This is because there isn’t any ownership in services, and the buyer often goes away with merely an experience and not something tangible. The greater the risk, however, the more buyers are willing to pay to alleviate it. Earlier, I stated that risks in the purchase of services increases the expected outlay for buyers. While that is true, firms often charge more to have that risk alleviated. Hence, for risk-averse buyers, the marginal expected benefit of having a potential risk alleviated is higher than the marginal cost of paying for it." (Moi ici: Um mundo de oportunidades de negócio este da minimização dos riscos, por exemplo, reduzindo os custos monetários e sobretudo não-monetários... é o que fazemos quando perguntamos a um familiar um conselho sobre um potencial fornecedor... "que experiência tiveste? como correram as coisas? recomendas?")

.

O segundo capítulo concentra-se no comprador como um individuo, como uma pessoa: "The expected net value framework"

.

Como já referimos aqui, várias vezes, podemos afirmar que valor para um comprador é uma função dos benefícios e dos sacrifícios esperados à priori, antes da compra, e percepcionados durante o uso.

Os sacrifícios não monetários podem, por sua vez, ser desdobrados em:

"Buyers mentally evaluate their outlays for the purchase and consumption of a service. However, the outlays are dynamic and temporal, and interact with risk and price. This means that if a buyer values a service highly and encounters a cheap price for it, they may be willing to take the risk and forgo the need to search for information or to evaluate alternatives. In other words, the buyer will purchase when they perceive that their ENV (expected net value) is higher by taking the risk, than if they expend the outlays."

.

Fechado o capítulo fico a pensar... até que ponto as empresas consideram os custos não-monetários e a sua dimensão?

.

Quanto mais complexo é o produto/serviço que se tem na "montra", menos informação objectiva o cliente tem à sua disposição... maiores os riscos que corre ao tomar uma decisão de compra. Não quero pôr a ênfase na parte monetária, quero sublinhar que a fricção, que o atrito, está na parte não-monetária. Quanto tempo é que as empresas dedicam a procurar minimizar os sacrifícios não-monetários?

.

.

.

BTW, "Given the higher risks, one of the best-selling services is the provision of assurance, although many assurances may not be immediately evident.

...

Buying and consuming services have always been riskier than that of goods. This is because there isn’t any ownership in services, and the buyer often goes away with merely an experience and not something tangible. The greater the risk, however, the more buyers are willing to pay to alleviate it. Earlier, I stated that risks in the purchase of services increases the expected outlay for buyers. While that is true, firms often charge more to have that risk alleviated. Hence, for risk-averse buyers, the marginal expected benefit of having a potential risk alleviated is higher than the marginal cost of paying for it." (Moi ici: Um mundo de oportunidades de negócio este da minimização dos riscos, por exemplo, reduzindo os custos monetários e sobretudo não-monetários... é o que fazemos quando perguntamos a um familiar um conselho sobre um potencial fornecedor... "que experiência tiveste? como correram as coisas? recomendas?")

segunda-feira, setembro 05, 2011

O sentido das prioridades

O bastonário da Ordem dos Médicos quer conjugar saque fiscal com catequese, vai daí quer taxar as batatas fritas, depois será a feijoada e sei lá que mais "Bastonário dos Médicos quer imposto para a fast food".

.

Não há nada mais prioritário?

.

Sei lá... talvez melhorar este desempenho "Estudo conclui que existe taxa de 11% de infecções nos hospitais portugueses e de 2,6 % na Europa", não?

.

Nem de propósito, podiam aprender algo com a McDonald's... procurem nos arquivos, quando Correia de Campos foi ministro pela segunda vez, o primeiro discurso que fez no Porto, no Hospital de S. João (?) ao pessoal assentou numa mensagem "Lavem as mãos".

.

Não há nada mais prioritário?

.

Sei lá... talvez melhorar este desempenho "Estudo conclui que existe taxa de 11% de infecções nos hospitais portugueses e de 2,6 % na Europa", não?

.

Nem de propósito, podiam aprender algo com a McDonald's... procurem nos arquivos, quando Correia de Campos foi ministro pela segunda vez, o primeiro discurso que fez no Porto, no Hospital de S. João (?) ao pessoal assentou numa mensagem "Lavem as mãos".

Sistema anquilosado

Rita MccGrath escreveu recentemente este postal "The World Is More Complex than It Used to Be" que começa assim:

.

"It's not you — the world has become more complex.

.

Consider 1980. There was no such thing as a personal computer. The Internet and broadband connections to it were more than a decade away. You used film to take pictures, got them developed in a photo shop, and mailed copies to relatives if you wanted to share them. Roughly half of the 4.4 billion people on Earth were either so poor that they were cut off from the rest of humanity, or lived in regimes so repressive that no outside communication was possible. AT&T was the only telephone operator in the United States; telephony was just one of many high-impact industries that were highly regulated and protected from competition."

.

E termina assim:

.

"In a complex system, leaders have to rewrite their playbooks and re-jigger their organizations quickly.

...

Complex systems are unforgiving places for companies, and people, who move slowly."

.

Fez-me logo recordar as imagens de "A Terceira Vaga"...

.

Quanto mais o tempo passa mais o sistema fica anquilosado, obsoleto, pôdre...

.

"It's not you — the world has become more complex.

.

Consider 1980. There was no such thing as a personal computer. The Internet and broadband connections to it were more than a decade away. You used film to take pictures, got them developed in a photo shop, and mailed copies to relatives if you wanted to share them. Roughly half of the 4.4 billion people on Earth were either so poor that they were cut off from the rest of humanity, or lived in regimes so repressive that no outside communication was possible. AT&T was the only telephone operator in the United States; telephony was just one of many high-impact industries that were highly regulated and protected from competition."

.

E termina assim:

.

"In a complex system, leaders have to rewrite their playbooks and re-jigger their organizations quickly.

...

Complex systems are unforgiving places for companies, and people, who move slowly."

.

Fez-me logo recordar as imagens de "A Terceira Vaga"...

.

Quanto mais o tempo passa mais o sistema fica anquilosado, obsoleto, pôdre...

Discriminação do preço

Vantagens de um autodidacta:

- está sempre a aprender e surpreender-se com o que vai achando;

- conseguir localizar no tempo quando foi que descobriu algo;

Há semanas descobri, com espanto, que houve uma lei nos Estados Unidos que proibia que o mesmo produto fosse vendido a preços diferentes a clientes diferentes.

.

Irene Ng escreveu "The Pricing and Revenue Management of Services - A strategic approach".

.

Logo na primeira página da Introdução encontra-se uma interessante tabela sobre quando é que um comprador paga preços diferentes pelo consumo do mesmo serviço (Não esquecer que na SDL quando se escreve serviço está-se a falar de serviços e produtos sem distinção):

Decidi ler o livro porque acredito que tenho muito a aprender sobre os preços (eu, que acho que as nossas PMEs sistematicamente se subvalorizam no seu relacionamento com parceiros estrangeiros). No entanto, o ponto de partida na minha mente é um pouco semelhante ao deste postal "Camels and Rubber Duckies"

.

Outras fontes sobre o tema:

.

Logo na primeira página da Introdução encontra-se uma interessante tabela sobre quando é que um comprador paga preços diferentes pelo consumo do mesmo serviço (Não esquecer que na SDL quando se escreve serviço está-se a falar de serviços e produtos sem distinção):

Decidi ler o livro porque acredito que tenho muito a aprender sobre os preços (eu, que acho que as nossas PMEs sistematicamente se subvalorizam no seu relacionamento com parceiros estrangeiros). No entanto, o ponto de partida na minha mente é um pouco semelhante ao deste postal "Camels and Rubber Duckies"

.

Outras fontes sobre o tema:

- "Price Discrimination and Imperfect Competition" (qualquer dia irei acrescentar ao meu cartão algo do género "Promotor da Concorrência Imperfeita e de Monopólios Informais - BTW, gostei de ver num canal do cabo a história da vida de Loeb Strauss, judeu da Francónia que emigrou para os Estados Unidos e se naturalizou como Levi Strauss. Quando acabou a patente dos rebites nas calças de ganga, e acabou o monopólio protegido pela patente, começou o monopólio informal assente na marca)

- "Price Discrimination"

Aplicável à economia, esse grande palco de teatro...

""In the arts, everyone wants to be the curator or the creative director. At the Fringe, we have to be the exact opposite. Our job is to get the circumstances absolutely right, to sell the whole experience, to make it as inviting as possible to anybody who could possibly contribute. We can't curate new ideas into existence.""

...

"So what makes the Fringe function? A carefully designed "architecture of participation" that blends wild-eyed creativity with the spirit of unblinking competition. The organizers curate the largest and one of the most influential arts gatherings in the world by making the festival as compelling as possible to as many participants as possible--and then letting the participants themselves decide what happens."

...

"Essentially, the Fringe is a self-organizing system governed by the self-interested calculations of four key constituencies: the performers, the venues, the audience, and the press. Any troupe or individual artist is eligible to perform; the challenge is to persuade one of the 250-plus venues to host your show. There is a well-understood hierarchy of venues in Edinburgh--certain theaters have more status than others--and different venues use different criteria to evaluate performers. Once you're in, the challenge is to persuade visitors to attend your show as opposed to one of the hundreds of others taking place at the same time, and to persuade the critics that yours is a show worth reviewing."

...

"The job of the Fringe staff "is to do the absolute minimum necessary to make this event happen," Gudgin says emphatically. "The worst thing we could do is to decide what kind of festival Edinburgh should be, to engage in what I call programming through the back door. My most important responsibility is to make sure that the people who decide what the festival should be are the artists and the audience. What we have to do at all times is to make as few rules as possible.""

.

Trechos retirados de "How The Seemingly Chaotic But Wildly Successful Fringe Festival Makes It Work"

.

Recordar "The Experience Economy - Work Is Theatre & Every Business a Stage" de Pine e Gilmore.

.

Por que é que os governos têm receio da confiança caórdica?

.

Um dia vão perceber o sentido de "to gain control you must lose control". (Mateus 6, 25-34)

...

"So what makes the Fringe function? A carefully designed "architecture of participation" that blends wild-eyed creativity with the spirit of unblinking competition. The organizers curate the largest and one of the most influential arts gatherings in the world by making the festival as compelling as possible to as many participants as possible--and then letting the participants themselves decide what happens."

...

"Essentially, the Fringe is a self-organizing system governed by the self-interested calculations of four key constituencies: the performers, the venues, the audience, and the press. Any troupe or individual artist is eligible to perform; the challenge is to persuade one of the 250-plus venues to host your show. There is a well-understood hierarchy of venues in Edinburgh--certain theaters have more status than others--and different venues use different criteria to evaluate performers. Once you're in, the challenge is to persuade visitors to attend your show as opposed to one of the hundreds of others taking place at the same time, and to persuade the critics that yours is a show worth reviewing."

...

"The job of the Fringe staff "is to do the absolute minimum necessary to make this event happen," Gudgin says emphatically. "The worst thing we could do is to decide what kind of festival Edinburgh should be, to engage in what I call programming through the back door. My most important responsibility is to make sure that the people who decide what the festival should be are the artists and the audience. What we have to do at all times is to make as few rules as possible.""

.

Trechos retirados de "How The Seemingly Chaotic But Wildly Successful Fringe Festival Makes It Work"

.

Recordar "The Experience Economy - Work Is Theatre & Every Business a Stage" de Pine e Gilmore.

.

Por que é que os governos têm receio da confiança caórdica?

.

Um dia vão perceber o sentido de "to gain control you must lose control". (Mateus 6, 25-34)

A importância da experiência do cliente

Interessante perceber as consequências desta maneira de pensar, "you’ve got to start with the customer experience and work backwards for the technology." 15 anos depois...

.

"Start With Customer Experience"

.

Não é mambo-jambo!

.

"Start With Customer Experience"

.

Não é mambo-jambo!

domingo, setembro 04, 2011

98 anos eliminados em 18 meses ao dobro do preço

O André Cruzzz enviou-me este artigo:

Julgo que foi no tweeter que escrevi em tempos algo do género:

.

"se as pessoas pudessem passeá-lo na rua, levá-lo para o local de trabalho, colocá-lo sobre a mesa na esplanada, a Dyson seria um ícone muito mais forte que a Apple relativamente ao design.

.

A primeira vez que vi um Dyson imaginei o que teria feito com uma coisa daquelas na casa dos meus pais durante a minha infância... a nave-mãe das minhas aventuras espaciais com os meus soldados? A base submarina das minhas aventuras no SeaLab 2020? (eheheh quantas crianças com televisão em 1969 se lembram desta série?)

.

A Dyson é uma boa escola, a lição mais importante é esta:

.

"A Hoover foi líder do mercado norte-americano em aspiradores durante 98 anos. Noventa e oito anos. Até que apareceu a Dyson… e em apenas 18 meses, tornou-se líder do mercado… com um produto ao dobro do preço!!!!!!!!!!"

Julgo que foi no tweeter que escrevi em tempos algo do género:

.

"se as pessoas pudessem passeá-lo na rua, levá-lo para o local de trabalho, colocá-lo sobre a mesa na esplanada, a Dyson seria um ícone muito mais forte que a Apple relativamente ao design.

.

A primeira vez que vi um Dyson imaginei o que teria feito com uma coisa daquelas na casa dos meus pais durante a minha infância... a nave-mãe das minhas aventuras espaciais com os meus soldados? A base submarina das minhas aventuras no SeaLab 2020? (eheheh quantas crianças com televisão em 1969 se lembram desta série?)

.

A Dyson é uma boa escola, a lição mais importante é esta:

.

"A Hoover foi líder do mercado norte-americano em aspiradores durante 98 anos. Noventa e oito anos. Até que apareceu a Dyson… e em apenas 18 meses, tornou-se líder do mercado… com um produto ao dobro do preço!!!!!!!!!!"

A TSU ainda não desceu, mas quando descer, então, é que vai for

Continuado daqui.

.

"De acordo com dados do Banco de Portugal, em 2011 (Janeiro a Junho), as exportações portuguesas de Serviços ascenderam a 8,6 mil milhões de euros, que representa um aumento de 10,3% face a igual período de 2010." (Trecho retirado daqui, via Pedro Soares, que comenta com razão: "Não deixo de ficar surpreendido, principalmente pela subida dos transportes e dos "Outros Serviços". Será que não andam a vender ao desbarato para tentarem obter liquidez (Live another day)? Os estrangeiros pagam bem e adiantado em muitos casos... Espero que não vendam abaixo do custo. Era a crónica de uma morte anunciada.")

.

"As exportações do sector do mobiliário nacional cresceram 12% no primeiro semestre de 2011, face a 2010, registando um total de 558 milhões de euros, revelou ontem a APIMA.

...

O saldo do sector de mobiliário e colchoaria verificou um aumento de 23%, passando para 233 milhões de euros, o que colocou as exportações a crescer 2,4 vezes mais do que as importações, segundo a associação." (trechos retirados daqui)

.

"Exportações cresceram 14%" em Junho

.

"Exportações para o Brasil cresceram mais de 50%" feito realmente notável dada as barreiras alfandegárias que o Brasil aplica sobre os produtos importados.

.

"A AS - Indústria de Calçado está a reforçar a sua presença no mercado externo. A empresa de Oliveira de Azeméis passou a exportar também para os Estados Unidos e a Irlanda. E está a contratar mais gente para fazer face ao aumento da procura." (trecho retirado daqui)

.

Apesar disto "Roubini Sees Recession Threat in Most Advanced Economies" e apesar de ter escrito aqui que estava apreensivo quanto às exportações no 2º semestre "O mais certo é que tudo isto se desmorone quando a recessão voltar ao mercado de destino das exportações." começo a desconfiar que a recessão na Europa pode ter um lado positivo para as PMEs portuguesas porque os importadores europeus vão preferir comprar menos e perto, do que contentores cheios pagos à cabeça com meses de antecedência na Ásia. Vamos ver o que vai dar.

.

Acerca da China ler "The Middling Kingdom - The Hype and the Reality of China’s Rise" (Structural Strictures)

.

"De acordo com dados do Banco de Portugal, em 2011 (Janeiro a Junho), as exportações portuguesas de Serviços ascenderam a 8,6 mil milhões de euros, que representa um aumento de 10,3% face a igual período de 2010." (Trecho retirado daqui, via Pedro Soares, que comenta com razão: "Não deixo de ficar surpreendido, principalmente pela subida dos transportes e dos "Outros Serviços". Será que não andam a vender ao desbarato para tentarem obter liquidez (Live another day)? Os estrangeiros pagam bem e adiantado em muitos casos... Espero que não vendam abaixo do custo. Era a crónica de uma morte anunciada.")

.

"As exportações do sector do mobiliário nacional cresceram 12% no primeiro semestre de 2011, face a 2010, registando um total de 558 milhões de euros, revelou ontem a APIMA.

...

O saldo do sector de mobiliário e colchoaria verificou um aumento de 23%, passando para 233 milhões de euros, o que colocou as exportações a crescer 2,4 vezes mais do que as importações, segundo a associação." (trechos retirados daqui)

.

"Exportações cresceram 14%" em Junho

.

"Exportações para o Brasil cresceram mais de 50%" feito realmente notável dada as barreiras alfandegárias que o Brasil aplica sobre os produtos importados.

.

"A AS - Indústria de Calçado está a reforçar a sua presença no mercado externo. A empresa de Oliveira de Azeméis passou a exportar também para os Estados Unidos e a Irlanda. E está a contratar mais gente para fazer face ao aumento da procura." (trecho retirado daqui)

.

Apesar disto "Roubini Sees Recession Threat in Most Advanced Economies" e apesar de ter escrito aqui que estava apreensivo quanto às exportações no 2º semestre "O mais certo é que tudo isto se desmorone quando a recessão voltar ao mercado de destino das exportações." começo a desconfiar que a recessão na Europa pode ter um lado positivo para as PMEs portuguesas porque os importadores europeus vão preferir comprar menos e perto, do que contentores cheios pagos à cabeça com meses de antecedência na Ásia. Vamos ver o que vai dar.

.

Acerca da China ler "The Middling Kingdom - The Hype and the Reality of China’s Rise" (Structural Strictures)

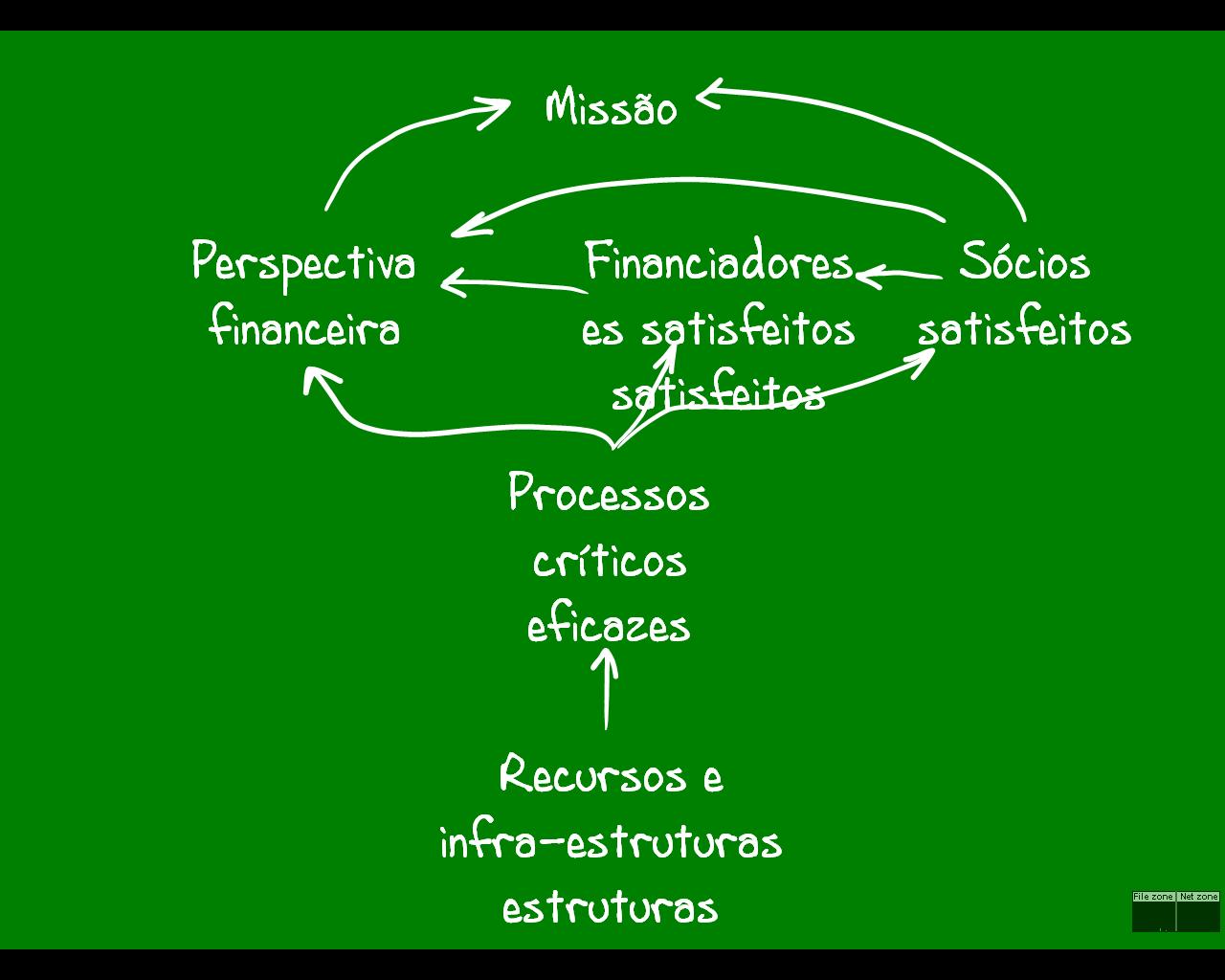

Transparência, contas, resultados!

Primeiro, recordar este mapa da estratégia genérico, para uma organização sem fins lucrativos que vive à custa das contribuições dos seus sócios e de beneméritos, publicado neste postal:

Depois, recordar a principal mensagem deste postal:

Depois, recordar a principal mensagem deste postal:

.

"Donativos implicam: mais transparência!

.

Donativos implicam: prestar contas!

.

Donativos implicam: apresentar resultados!"

.

Neste artigo "A União Humanitária dos Doentes com Cancro (UHDC) anunciou hoje que corre o risco de encerrar devido à redução de donativos e apela às dádivas dos portugueses para poder continuar a apoiar estes doentes e os seus familiares" leio:

.

"Nas contas da UHDC está já com um saldo negativo de 27 mil euros, relativo a 31 de agosto, valor que a organização precisa reunir até final do ano, "de modo a garantir o pagamento de salários (Moi ici: Fica mal os salários aparecerem antes das actividades de apoio. No topo do mapa da estratégia está a Missão, a UHDC não existe para pagar salários) e a prossecução de todas as suas atividades de apoio a doentes com cancro e seus familiares, nomeadamente, a Linha Contra o Cancro e o Núcleo de Apoio ao Doente Oncológico".

A União Humanitária dos Doentes com Cancro apela aos contributos da população (empresas e particulares), ...

.

Esta associação - que tem como primeiro objetivo apoiar os doentes com cancro e seus familiares, mediante a prestação de diversas valências de apoio, inteiramente gratuitas --"

.

Quem escreve este postal é um ignorante que gostava de ajudar mas é muito desconfiado, a polémica com a Abraço há anos marcou-o muito, por isso, precisa de transparência e resultados.

.

Assim, tendo em conta os estatutos (Artigo 5º) da União Humanitária dos Doentes com Cancro, gostava de ver no seu sítio números, resultados, evidências que mostrem que a Missão da organização está a ser cumprida:

.

"Donativos implicam: mais transparência!

.

Donativos implicam: prestar contas!

.

Donativos implicam: apresentar resultados!"

.

Neste artigo "A União Humanitária dos Doentes com Cancro (UHDC) anunciou hoje que corre o risco de encerrar devido à redução de donativos e apela às dádivas dos portugueses para poder continuar a apoiar estes doentes e os seus familiares" leio:

.

"Nas contas da UHDC está já com um saldo negativo de 27 mil euros, relativo a 31 de agosto, valor que a organização precisa reunir até final do ano, "de modo a garantir o pagamento de salários (Moi ici: Fica mal os salários aparecerem antes das actividades de apoio. No topo do mapa da estratégia está a Missão, a UHDC não existe para pagar salários) e a prossecução de todas as suas atividades de apoio a doentes com cancro e seus familiares, nomeadamente, a Linha Contra o Cancro e o Núcleo de Apoio ao Doente Oncológico".

A União Humanitária dos Doentes com Cancro apela aos contributos da população (empresas e particulares), ...

.

Esta associação - que tem como primeiro objetivo apoiar os doentes com cancro e seus familiares, mediante a prestação de diversas valências de apoio, inteiramente gratuitas --"

.

Quem escreve este postal é um ignorante que gostava de ajudar mas é muito desconfiado, a polémica com a Abraço há anos marcou-o muito, por isso, precisa de transparência e resultados.

.

Assim, tendo em conta os estatutos (Artigo 5º) da União Humanitária dos Doentes com Cancro, gostava de ver no seu sítio números, resultados, evidências que mostrem que a Missão da organização está a ser cumprida:

- quantos doentes estão a ser apoiados?

- qual a opinião dos doentes e das famílias sobre esses apoios?

- quantas chamadas são atendidas na "Linha Contra o Cancro"?

- quantos voluntários estão a realizar trabalho?

- quantos programas de rastreio foram realizados?

- quantos assalariados é que a organização tem % das receitas são para pagar salários?

- com que frequência é que o "Boletim Informativo" é publicado?

- quais eram os objectivos para 2010 e que resultados foram obtidos?

- quais são os objectivos para 2011?

Subscrever:

Mensagens (Atom)

%2006.21.jpeg)