Parte I.

.

Ainda ontem à noite na ETV ia tendo uma coisinha má ao ouvir propostas de engenharia para aumentar os preços do leite, sempre agarradas a vários acrónimos de programas da União Europeia.

.

O que tem acontecido ao número de produtores de leite e de carne nas últimas décadas em todo o mundo?

.

Redução, concentração do número de produtores e aumento da quantidade produzida.

"Em 1993, existiam em Portugal cerca de 84000 produtores de leite; Em 2010 restavam apenas 8400. ... Ao logo de décadas, a desistência de produtores foi compensada pelo aumento de dimensão das explorações que permaneceram e da produtividade por animal."

...

"Começou com 40 vacas do pai num terreno de 30 hectares ("era propriedade do meu bisavô"). Agora, dirige uma exploração modelar mecanizada e informatizada com 560 animais, que dá trabalho directo a 4 homens e produz cerca de sete mil litros por dia." (fonte)

No Reino Unido o mesmo filme:

"Last year alone more than 40 dairy farmers in Wales quit the industry, with many fearing that their livelihoods were simply no longer sustainable.

...

Some 9,960 dairy farmers in England and Wales have left the industry since 2002, with 60 farmers giving up milk production in December alone in the face of falling prices." (fonte)

"In June 2007, the UK dairy herd was estimated at two million animals. Since 1995, the number of UK dairy farms has fallen by around 43 per cent, but average herd sizes have actually risen during this time from 71 cows in 1994 to 92 animals in 2004. Similarly, average milk yields have also risen from 5,299 litres per cow in 1994 to 6,770 litres per cow in 2005 (figures from Defra). Future trends suggest herds will get larger with fewer farmers staying in the industry." (fonte)

Em França o mesmo filme:

"The number of dairy farmers is forecast to drop by 70 per cent by 2015, coupled with an increase in the number of cow per farm as the industry moves away from the traditional family unit." (fonte)

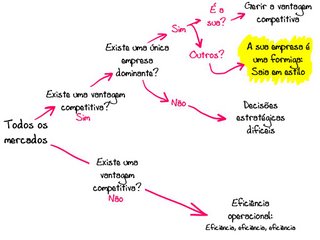

Vamos introduzir um pouco de pensamento estratégico pragmático:

Os produtores começam na primeira casa e à pergunta "Existe uma vantagem competitiva?" respondem logo:

- Não!!!

E seguem a vida intuitiva, a via do senso comum, a via do século XX. Tenho de crescer para baixar os custos unitários e poder ser competitivo pelo preço.

.

Esta via é honesta, é legítima e alguém tem de a seguir. No entanto, não haja ilusões é a via da selva dos números, da crueza das commodities.

.

99,9% dos produtores segue esta via. Como o consumo agregado de leite e seus derivados tende a baixar com a evolução demográfica, quanto mais um produtor cresce em produção, mais um outro tem de desaparecer, daí os números do filme lá de cima.

.

E é esta pressão medonha que leva a esta situação "

Près de 10 % des élevages sont « au bord du dépôt de bilan », selon Stéphane Le Foll" (Imaginem um ministro francês com tomates para dizer esta

verdade, nem

Jaime Silva conseguiu)

.

O que pode um produtor retirar da mensagem da parte I?

.

Sim, eu sei, há anos que escrevo aqui que "

o leite é a commodity alimentar por excelência"

.

Conhecem aquela frase "Se eu lhes der amendoins, vou ter macacos!". Se eu lhes der uma commodity como posso esperar que eles queiram tratar o meu produto como se não fosse uma commodity?

.

Um produtor X, e escrevo um porque esta é uma decisão pessoal, resolve olhar para aquela figura lá de cima e pensar. Será que posso criar mercado? Será que posso influenciar o mercado? Será que tenho de me submeter ao mercado que existe? (Ele não sabe mas está a precisar de ler Nenonen e Storbacka sobre scripting markets)

.

Num acto de loucura, quebra o molde mental onde foi enformado, e descobre que a sua missão não é alimentar todo o mundo, descobre que a sua missão não é produzir mais do que o vizinho, sob pena do vizinho ser mais competitivo no preço que ele, a sua missão é produzir carne ou leite que clientes apreciem e estejam dispostos a sustentar o seu negócio de livre vontade.

.

Então, resolve responder à primeira pergunta com um sim! Depois, acrescenta para si mesmo:

"Ainda não tenho mas vou ter e quando a tiver vou ter um oceano azul por minha conta em vez de tentar apenas sobreviver num tanque infestado de tubarões."

Ao comunicar a sua ideia radical à família, alguém lhe diz:

"Li num blogue escrito por um gajo anónimo da província, que existe uma coisa chamada a polarização do mercado. Todos os produtores estão, há décadas, a fugir do mercado do meio-termo para o low-cost comoditizado, onde entram numa guerra infernal entre si. Quantos é que estão a fugir do mercado do meio-termo para cima, para o da diferenciação, para o da autenticidade?"

Que diferenciação pode um produtor criar que seja valorizada não pela massa, mas por um nicho? (Ele não sabe, nem o contabilista que lhe ajuda nas contas, mas precisa de ler Marn e Rosiello. Precisa de saber que se seguir a via da diferenciação, reduz os custos e o risco da quantidade por um lado, e aumenta o lucro porque pratica preços mais interessantes)

Que outras fontes de receita pode um produtor conseguir além da produção?

Quem serão os seus clientes-alvo? Há mercado para leite integral?

Há mercado para espécies menos eficientes mas autóctones? Nunca esquecer o exemplo das irmãs psicólogas no deserto de

Aragão.

Posso

vender directamente ao consumidor? Quanto me custa ter as autorizações para o fazer?

Posso vender visitas de estudo de escolas à exploração?

Posso vender refeições na quinta com produtos retirados da horta por indicação do cliente, como se escolhesse os peixes ou crustáceos numa marisqueira?

Posso vender o aluguer da terra e o trabalho para cultivar os legumes, como se fosse um jogo do FB?

Talvez a mudança tenha de ser feita por tentativa-e-erro, até encontrar o que funciona.

.

Qual a alternativa a não fazer esta mudança? Continuar no duelo até que no final só exista um produtor.

.

Será que vai avante com a mudança?

.

A maioria desiste, vende o negócio.

Outros adiam o inevitável lutando por mais subsídios e apoios.

.

Só uma

minoria desesperada:

"To play by David's rules you have to be desperate. You have to be so bad that you have no choice."

Arrisca mudar de vida, sair da sua zona de conforto. Deixar de vender quantidade e passar a vender experiências.

.

E agora, para terminar em grande com um termo da moda, fazer da exploração uma plataforma de negócios que alimentam uma marca em vez de vomitar quantidade industrial.

Continua.