Li recentemente um dos melhores artigos dos meus últimos 2/3 anos.

"Making Strategy: Learning by Doing" de Clayton Christensen, publicado na Harvard Business Review de Novembro-Dezembro 1997.

.O autor começa por lamentar a subcontratação de empresas de consultoria, para realizarem o que devia ser feito pelo núcleo dirigente dessas empresas - o planeamento estratégico (

algo nesta linha).

."Disappointed with the high cost and low productivity of their internal strategic-planning staff, they are leaning on consulting firms for advice on strategic direction rather than developing strategic thinking as a core competence for their senior executives."

.Depois, o autor propõe uma metodologia para que as organizações façam a sua reflexão estratégica:

."The first stage is to define clearly the fundamental issues the company's strategy must address. The second stage is to formulate the strategy itself. And the third stage is to create a plan for managing the many projects through which the strategy can be implemented."

.Quanto ao primeiro passo, vem dar força a um sentimento que tem vindo a crescer na minha mente. Quando há uma grande indefinição estratégica, não faz sentido começar com uma análise SWOT. É preferível começar por uma análise OT, ou melhor, por uma análise PESTEL, para identificar as grandes correntes, as linhas de força que moldam o exterior.

Uma organização não tem força suficiente para alterar a realidade externa, como um navio não tem a veleidade de querer mudar as correntes marítimas ou a força e a direcção dos ventos. A realidade externa existe e é nela que a empresa tem de procurar prosperar.

."

Stage One: Identify the Driving Forces in Your Company's Competitive EnvironmentDefining the problem correctly is the first and most important action to take in any problem-solving process. …

The first stage in developing a useful strategy, therefore, is to identify at a fundamental level the root causes of the issues the company needs to address. These are driving forces-the economic, demographic, technological, or competitive factors in the company's environment that either

constitute threats or create opportunities.

When a management team rigorously

defines the driving forces that the company faces, it is much easier to identify and unite behind a clear strategic course of action to address them."

.O autor propõe que se faça a cartografia dessas linhas de forças: "Map the driving forces. Mapping is a visual, iterative tool for discovering the root cause of a phenomenon affecting your company." (ainda não cheguei lá, mas já estive mais longe dessa opinião - ver a última ilustração deste

postal)

.De seguida: "

Stage Two: Formulate Strategy That Addresses the Driving ForcesStrategy formulation involves three steps. First, you need to

brainstorm ideas for what needs to he done and devise initiatives for each driving force. Second, you have to

plot those initiatives on a matrix to get a sense of how they fit together. Third, you must

create maps that make explicit how each functional group in the organization will contribute to achieving the strategy. .Antes de mais um pequeno sublinhado "brainstorm ideas for

what needs to he done " não "

how to"!

Aqui, divirjo um pouco do autor... será mesmo uma divergência? Talvez seja antes um outro sentido, um outro âmbito que dou à palavra brainstorming.

Tendo em conta a realidade externa. Que oportunidades podemos aproveitar?

Agora, para essas oportunidades, quem são os clientes-alvo?

Qual é a proposta de valor que lhes queremos oferecer?

Que atributos os clientes-alvo valorizam? E em que circunstâncias têm de fazer as suas opções?

E ainda, para chegar a esses clientes-alvo, qual é a cadeia de valor? Onde é que a organização expõe os seus produtos e serviços? Em que prateleiras?

Quem são os donos das prateleiras?

Qual é a proposta de valor que lhes queremos oferecer?

Que atributos valorizam mais?

.Sabendo quem são os clientes-alvo e os donos das prateleiras que nos interessam, sabendo que propostas de valor lhes queremos oferecer... podemos desenvolver um brainstorming sobre os desafios que a organização tem de vencer para ter sucesso.

Cada desafio corresponde a um objectivo estratégico, que pode ser colocado num

mapa da estratégia. Numa sequência de relações de causa-efeito plausíveis, que unem investimentos a processos onde se tem de ser mesmo bom, e estes a resultados na óptica de clientes e donos das prateleiras-alvo, e estes a resultados financeiros.

.Então sim, tendo em conta a parte SW da análise SWOT, podemos equacionar que iniciativas desenvolver. Ou seja, que acções temos de desenvolver para maximizar o aproveitamento das oportunidades seleccionadas e minimizar as ameaças relevantes (há ameaças que estão ligadas a oportunidades que não se seleccionaram, e que por isso perdem importância para o campeonato da organização) e aproveitar os pontos fortes relevantes para as oportunidades seleccionadas, e, por fim, minimizar os pontos fracos relevantes para as oportunidades seleccionadas.

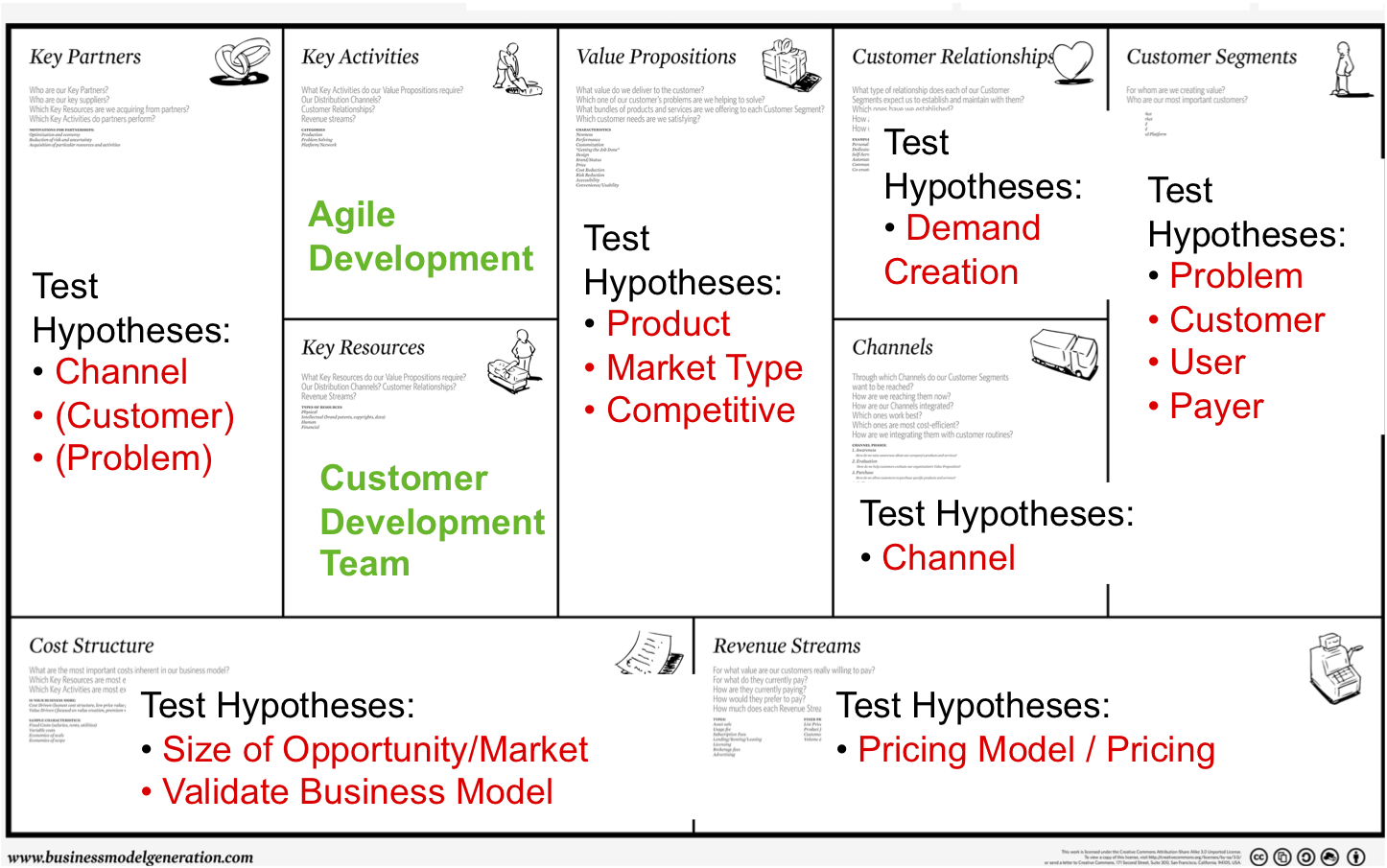

.As ideias de "plot those initiatives on a matrix to get a sense of how they fit together." e "create maps that make explicit how each functional group in the organization will contribute to achieving the strategy" parecem-me muito interessantes (ver a penúltima imagem deste

postal).

Acrescentaria, no entanto, um ponto, mais importante que os grupos funcionais(?) - uma matriz que ilustra como é que as iniciativas se relacionam com o modelo de funcionamento da organização baseado na abordagem por processos (ver a última imagem deste

postal).

."Well-constructed

strategy maps free managers to think at a deep but conceptual level about what needs to be done; thus they do not get entangled in premature discussions of how to do that. The maps provide a clear, visual way to make managers' assumptions explicit in a manner that words and numbers cannot. Because strategy is generally implemented through functional groups, I have found it most helpful to begin this process by drawing maps of the functional strategies ..." - cá está proponho antes a abordagem por processos, como, por exemplo, se focou recentemente neste

postal.

.Por fim: "

Stage Three: Create a Plan for the Projects to Implement the StrategyThe final stage in the driving-forces method of strategy making is to develop a plan that defines specifically

how money and manpower must he spent over time to implement the strategy. Too often, elegantly conceived strategies fail to help a company because managers do

not define the projects throughout the organization that are required to implement high-level statements of strategy. And even when specific implementation projects are proposed, daily decisions about which projects have the highest priority and which get what share of the company's resources can easily become inconsistent with strategy because of inertia, politics, and conflicts between short-term and long-term needs.

Strategic change, whether derived through a process of mapping driving forces or some other means, can only he implemented

if management uses a deliberate mechanism to ensure that the process used for allocating resources across projects mirrors the strategy."

.Aqui é onde tenho mais dificuldades. Conseguir que as organizações definam os projectos formalmente, atribuam responsabilidades e autoridades, estabeleçam prazos... é tudo, ou parece tudo tão claro, que querem saltar logo para a acção. Só que sem plano... como se avalia o progresso? Como se avalia o real grau implementação das acções previstas?

.Por fim o autor remata, acerca da subcontratação:"But

developing a competence in strategic thinking requires that senior line managers take personal responsibility for developing the key strategic insights that will guide the company. By definition,

managers cannot develop competencies in activities that they outsource.

The process of defining and periodically reassessing driving forces and the strategies required to address them must he repeated in a way that is not perfunctory. If companies make these tasks an integral part of their annual planning process, their managers will hecome competent strategic thinkers. If management teams habitually resolve disputes about strategic action by stepping back to define the underlying driving forces, they will develop a competence in linking strategy to the realities of their market."