“Achievement is never possible except against specific, limited, clearly defined targets, in business as well as in a service institution. Only if targets are defined can resources be allocated to their attainment, priorities and deadlines set, and somebody be held accountable for results. But the starting point for effective work is a definition of the purpose and mission of the institution, which is almost always intangible.” (Enfase nossa)

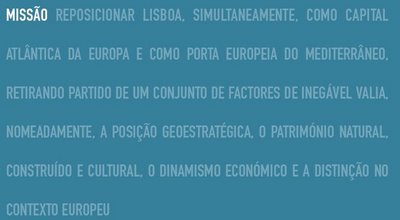

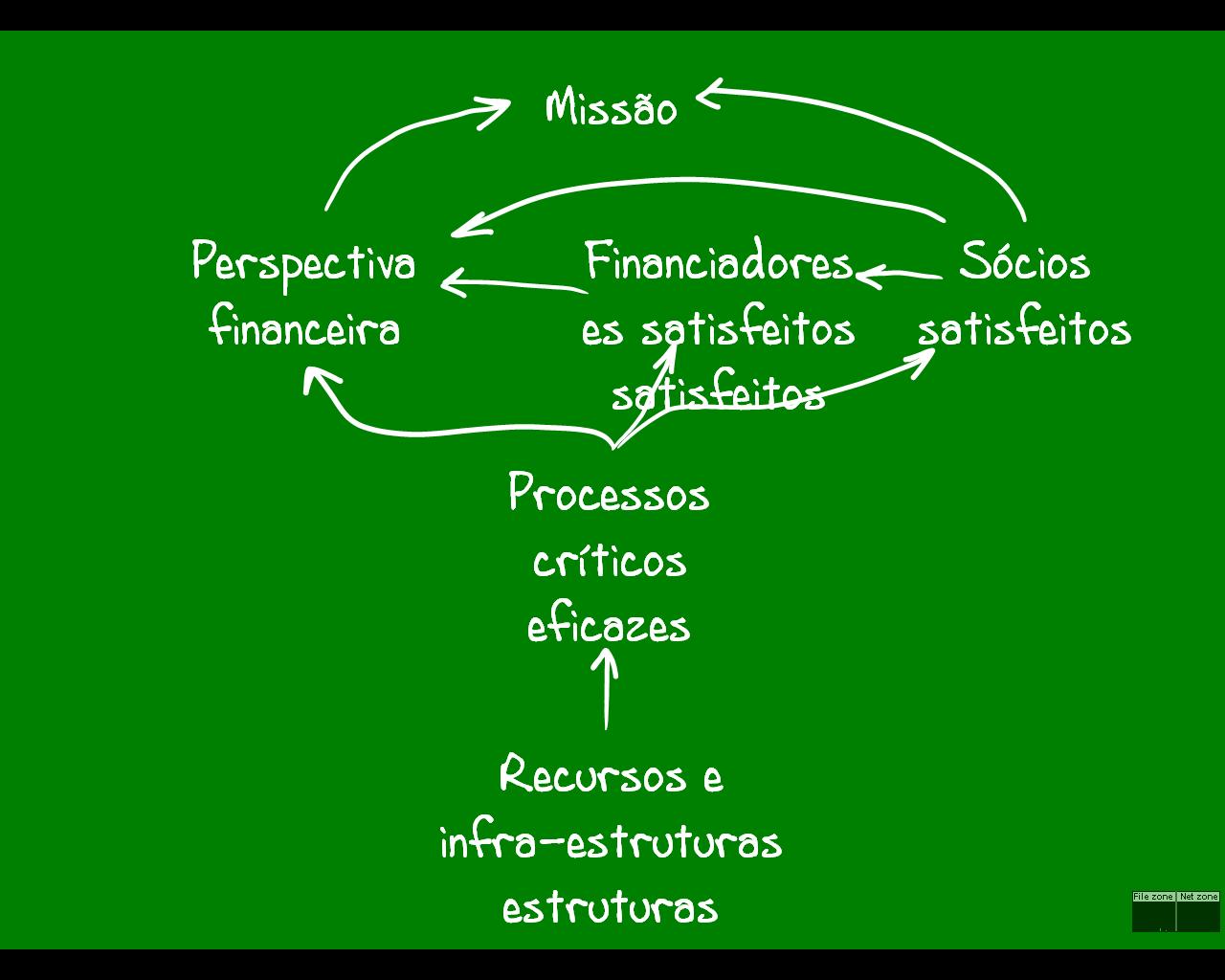

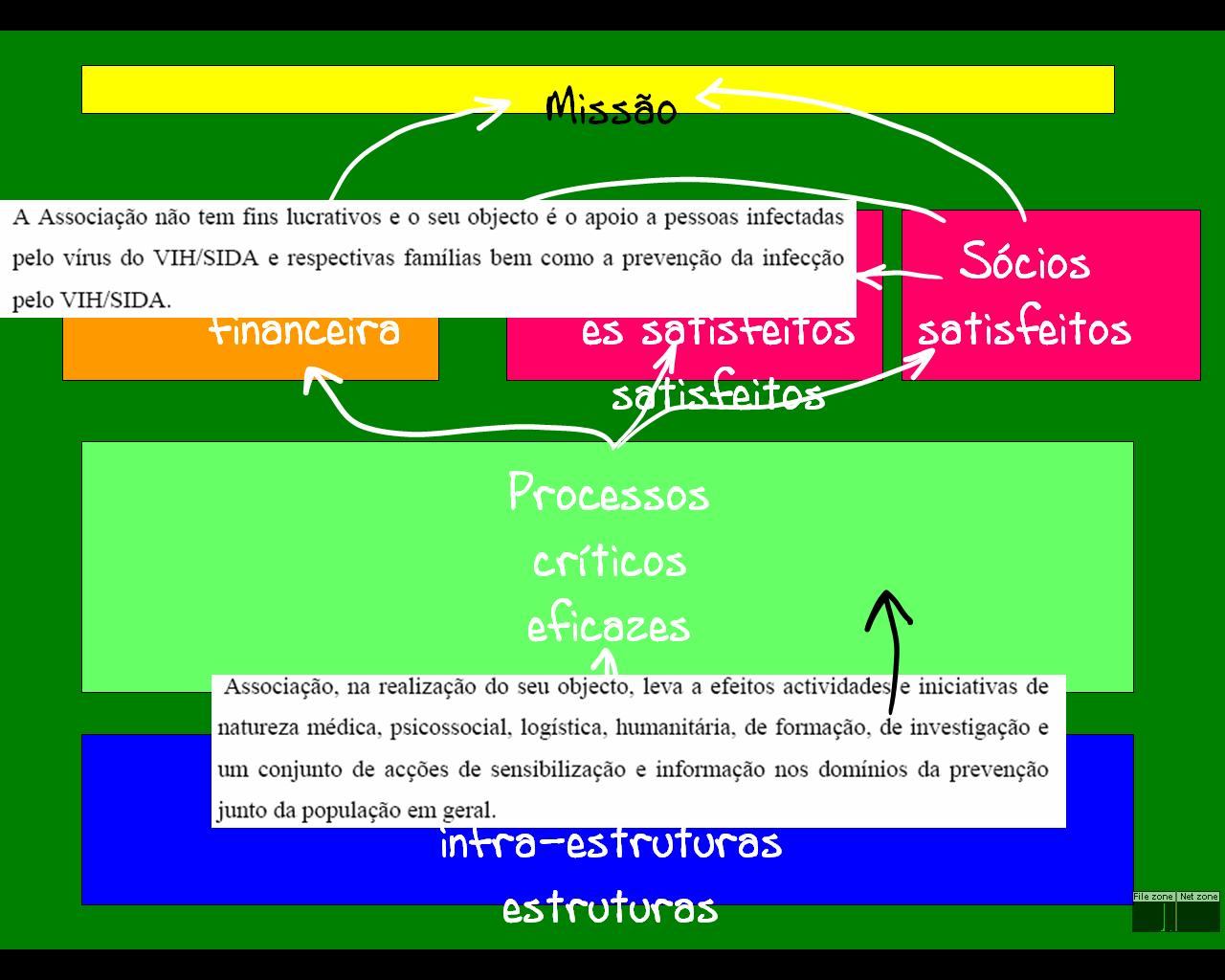

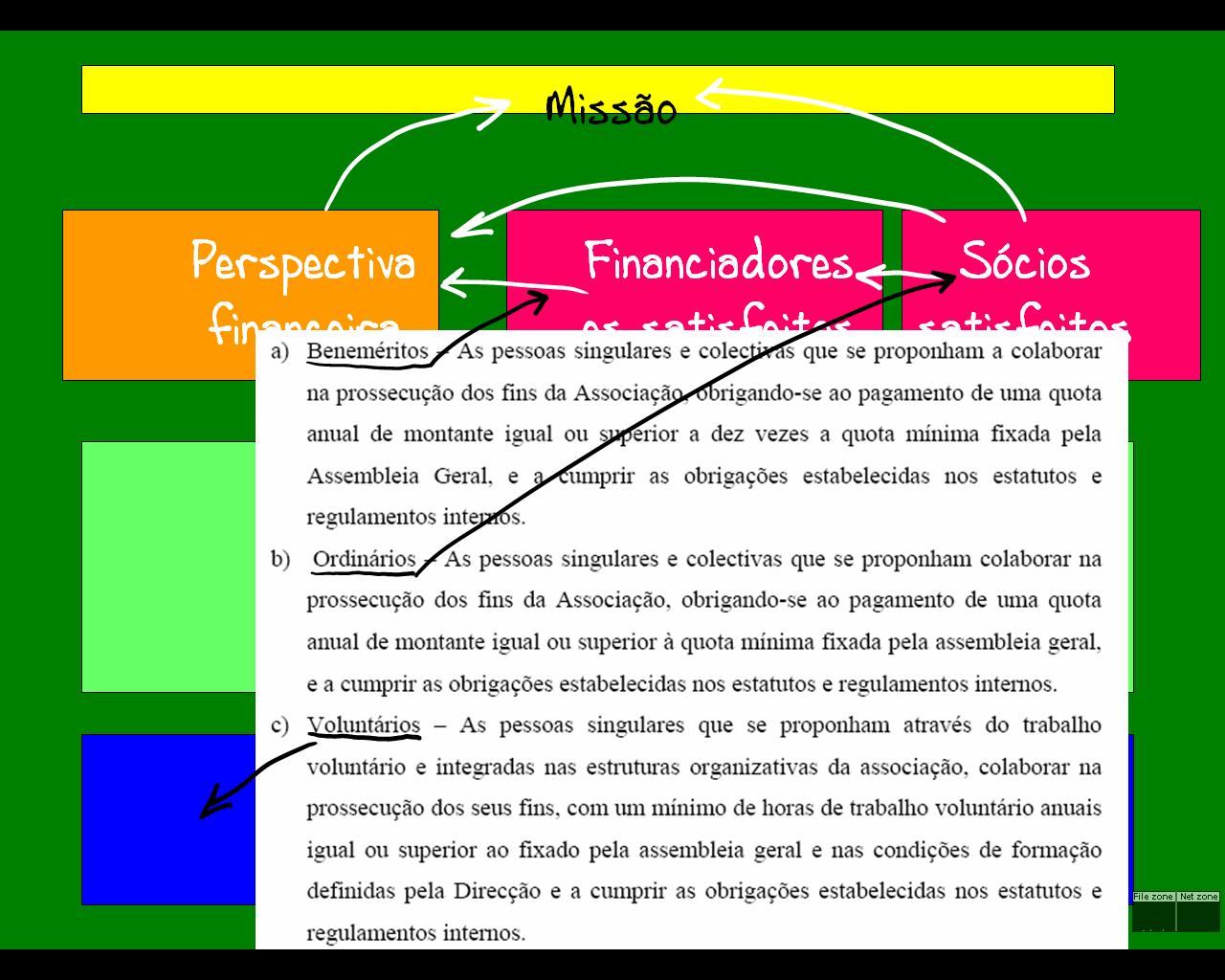

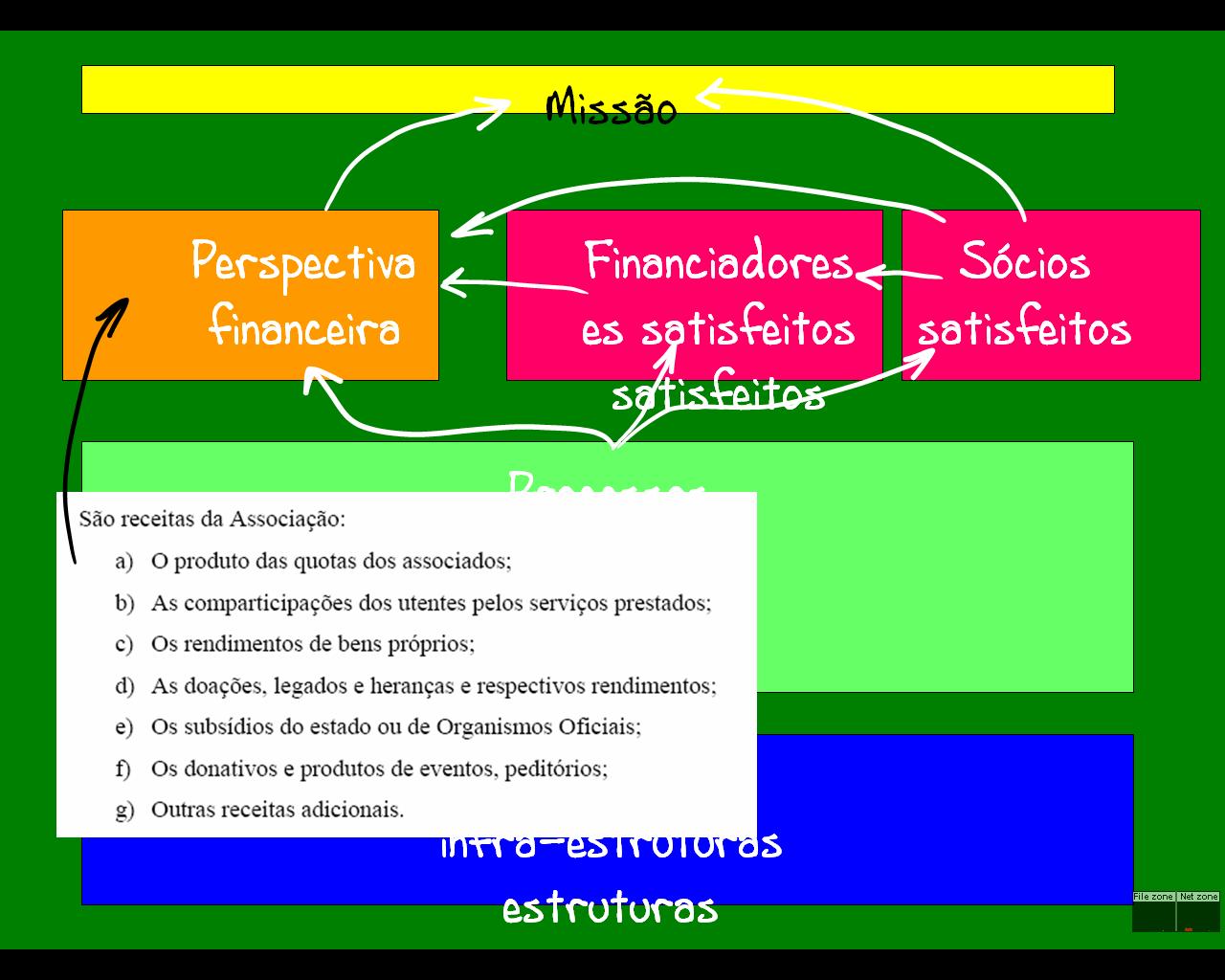

Assim, ao contrário das organizações com fins lucrativos, para as organizações sem fins lucrativos, no topo, a presidir ao mapa da estratégia está a missão da organização, está a sua razão de ser. Podemos equacionar diferentes encadeamentos das várias perspectivas, em função do tipo de financiamento da organização.

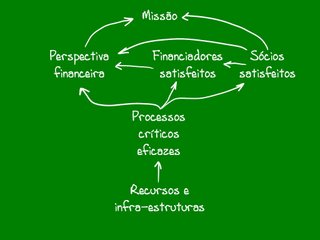

Consideremos uma organização sem fins lucrativos que vive das quotizações dos seus sócios e das dádivas de benfeitores.

Investindo nos recursos e infra-estruturas adequados, e fazendo a sua correcta gestão, será possível operar a nível excelente os processos críticos.

Processos críticos eficazes gerarão sócios satisfeitos que continuarão a pagar as suas quotas e que farão boa promoção da organização, o que poderá gerar novos sócios e novas quotizações.

Processos críticos que produzem resultados: sócios satisfeitos (e que por isso cumprem a sua missão na comunidade); poderão cativar e seduzir benfeitores, financiadores, apoiarem a organização no cumprimento da sua missão.

Os dinheiros provenientes das quotizações e das doações dos benfeitores têm de ser bem geridos, com orçamentos realistas e controlados.

Uma boa gestão dos recursos financeiros e a satisfação dos sócios, assegurarão o cumprimento da razão de ser da organização e, por isso, a sua continuidade.

Num post futuro abordaremos algumas sugestões sobre como criar, como desenvolver mapas da estratégia.

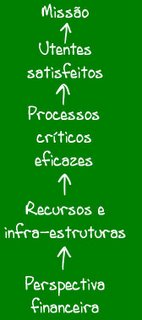

Consideremos uma organização sem fins lucrativos que vive de um orçamento.

Grande parte das organizações da administração pública pode assentar neste modelo.

Existem porque têm uma missão a cumprir, se cumprirem a sua missão gerarão utentes satisfeitos.

Utentes satisfeitos resultam de processos críticos eficazes. Processos críticos eficazes resultam de um bom investimento e de uma boa gestão dos recursos e infra-estruturas.

Toda esta organização é financiada por um orçamento que tem de ser realista, e bem gerido.

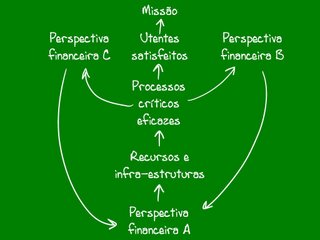

Por fim, consideremos uma organização sem fins lucrativos que recebe fundos do orçamento de estado, de utentes e de fundos comunitários resultantes da aprovação de projectos.

Este exemplo pode aplicar-se, por exemplo: a uma Reserva Natural.

Este exemplo pode aplicar-se, por exemplo: a uma Reserva Natural.O cumprimento da missão resulta de utentes satisfeitos. Utentes satisfeitos utilizam o serviço e repetem. (Visitam a reserva e aconselham a visita a outros. Compram serviços, compram “souvenirs”, compram dormidas, compram guias, mapas, informação diversa).

Assim, processos críticos eficazes geram receitas (Perspectiva financeira B) directamente resultantes dos serviços prestados. Processos críticos eficazes que geram resultados no terreno, que cumprem a missão, justificam e recompensam o concurso a fundos comunitários que ajudam a suportar o funcionamento da reserva (Perspectiva financeira C).

Processos críticos eficazes resultam de investimento e gestão adequada dos recursos e infra-estruturas.

Os recursos financeiros sobre os quais se alicerça o funcionamento da reserva têm de ser bem geridos, o orçamento tem de ser respeitado. Esses recursos resultam do orçamento de estado (Perspectiva financeira A), dos fundos comunitários e da remuneração dos serviços prestados aos utentes.

É claro que este mapa não traduz a realidade portuguesa, quando foi desenhado não era possível recompensar a reserva pelos bons serviços prestados. Todos os recursos financeiros conseguidos através da perspectiva financeira B tinham de ser entregues a Lisboa (não sei como funciona actualmente o circuito) o que desmotiva qualquer reserva a ter mais trabalho, a captar mais utentes, a desenvolver o nível de serviços prestados.

Um

Um  Recorremos ao exemplo da

Recorremos ao exemplo da

%2006.21.jpeg)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}