"Shifting focus from the political to the technical, Finbarr Livesey’s From Global to Local provides a refreshing contrast. The future of globalisation may be determined less by a rarefied battle of ideas than by something as simple as the 3D printer. His book gives a nod to the idea that protectionist politicians are a threat to world trade, but his focus is very largely on the impersonal progress of technology.Trechos retirados de "The end of globalisation? Don’t be so sure"

.

The globalisation of manufacturing over the past 30 years, particularly with regard to China, has been driven by “labour cost arbitrage” — outsourcing labour-intensive production to where wages are low. And digitisation has enabled information to be transmitted around the world instantly and hence enabled companies to manage disaggregated supply chains. The rise of the “Factory Asia” supply chain for electronics in the 1990s owed something to reductions in import tariffs for goods, but also to better communications.

.

But this phase of globalisation is running its course. Now that robots are becoming ever cheaper and more efficient, replacing even cheap workers, [Moi ici: E como de costume entre os anglo-saxónicos esquecem o papel da interacção, da rapidez, da proximidade] manufacturing may well “reshore” or “nearshore” — move back closer to where the products are consumed in the advanced economies. Thus the world economy will deglobalise. There will no longer be the same opportunity for developing countries to haul large numbers of their workers out of poverty through low-cost manufacturing."

Mostrar mensagens com a etiqueta near-shoring. Mostrar todas as mensagens

Mostrar mensagens com a etiqueta near-shoring. Mostrar todas as mensagens

sábado, maio 20, 2017

"this phase of globalisation is running its course"

quarta-feira, fevereiro 08, 2017

Sintomas

Outro sintoma do reshoring em curso.

Há muitos anos, 1989(?), visitei as instalações novinhas da United Technologies Automotive UTA) em Valongo. Depois, a UTA transformou-se em Lear Corporation e em Portugal chegou a ter várias fábricas (pelo menos Valongo e uma outra no Alto Minho). Depois, como muitas outras multinacionais, a Lear Corporation saiu de Portugal porque era já um país muito caro.

.

Agora, fazendo recordar o "Turn, turn, turn" a Lear Corporation compra o negócio dos assentos automóveis da Antolin "Antolín confirma la venta de su división de asientos a la norteamericana Lear" e regressa a Portugal:

A China é tão, tão grande que foi um tsunami violento que limpou o low cost transaccionável no Ocidente. Agora essa onda está a recuar e a recuar e a recuar.

E a provocar o nascimento de um mundo novo com cenas destas cada vez mais comuns.

Há muitos anos, 1989(?), visitei as instalações novinhas da United Technologies Automotive UTA) em Valongo. Depois, a UTA transformou-se em Lear Corporation e em Portugal chegou a ter várias fábricas (pelo menos Valongo e uma outra no Alto Minho). Depois, como muitas outras multinacionais, a Lear Corporation saiu de Portugal porque era já um país muito caro.

.

Agora, fazendo recordar o "Turn, turn, turn" a Lear Corporation compra o negócio dos assentos automóveis da Antolin "Antolín confirma la venta de su división de asientos a la norteamericana Lear" e regressa a Portugal:

"Lear Corporation ha confirmado esta mañana la compra de toda la división de asientos del Grupo Antolín por un importe aproximado de 286 millones de euros (libre de deuda), como adelantó FARO el pasado sábado en exclusiva. La operación, que se cerrará este semestre y necesita el ok de las autoridades de competencia, afecta a las plantas de Vigo, Porriño, Valença y Mangualde, esta última aún en construcción. En total, la transacción incluye 12 plantas (la mayoría en Europa), dos centros tecnológicos y 2.273 trabajadores."Recordar os recentes "Sintomas" e "Reshoring".

A China é tão, tão grande que foi um tsunami violento que limpou o low cost transaccionável no Ocidente. Agora essa onda está a recuar e a recuar e a recuar.

E a provocar o nascimento de um mundo novo com cenas destas cada vez mais comuns.

segunda-feira, janeiro 23, 2017

Sintomas

Só no último mês, a quantidade de sintomas que vêm parar a este blogue e que apontam no mesmo sentido.

Os Sarumans que controlam o panorama do comentário económico e político-económico português continuam a sua pregação contra o euro, sob a falsa acusação de que nos torna menos competitivos.

Eu, pelo contrário, só vejo sintomas de uma recuperação industrial portuguesa e europeia.

Por exemplo, de ontem:

Os Sarumans que controlam o panorama do comentário económico e político-económico português continuam a sua pregação contra o euro, sob a falsa acusação de que nos torna menos competitivos.

Eu, pelo contrário, só vejo sintomas de uma recuperação industrial portuguesa e europeia.

Por exemplo, de ontem:

- FCA transfere motores pequenos para a Europa;

- De Tabuadelo para o mundo dos sapatos de trabalho de onde sublinho:

"No negócio do dia-a-dia, a AMF Shoes está a negociar com os maiores players mundiais na área do calçado técnico, na tentativa de criar conceitos próprios. “São players que querem regressar à Europa e que olham para Portugal como um país interessante,"Aqui registados no blogue no último mês:

Ouvem algum político falar disto? Se falassem perdiam este capital de queixa e reivindicação perante Bruxelas.

domingo, janeiro 15, 2017

Reshoring!

Uma andorinha não faz a Primavera mas muitas andorinhas todas somadas podem ser um sintoma de que algo mudou realmente.

Cá vai mais uma outra andorinha "Le mythique vélo Solex de nouveau fabriqué en France".

Ninguém me consegue desviar da tese de que a indústria está a voltar em força à Europa sem necessidade de treta proteccionista.

Imaginem o impacte que isto pode ter para um país como Portugal... apesar dos governos que temos e venhamos a ter.

Cá vai mais uma outra andorinha "Le mythique vélo Solex de nouveau fabriqué en France".

Ninguém me consegue desviar da tese de que a indústria está a voltar em força à Europa sem necessidade de treta proteccionista.

Imaginem o impacte que isto pode ter para um país como Portugal... apesar dos governos que temos e venhamos a ter.

sábado, novembro 26, 2016

O regresso da indústria à Europa (parte II)

Recordando "O regresso da indústria à Europa"

Comparando o número de desempregados registados em Outubro de 2013 com os registados em Outubro de 2016 temos:

Trechos retirados de "PME portuguesas começam a dar sinais de que o pior já passou"

"É oficial: as pequenas e médias empresas (PME) portuguesas registaram em 2015 o segundo ano consecutivo de resultados positivos na criação de valor e de emprego e parecem ter colocado um ponto final na crise que atingiu o seu auge em 2012. No ano passado, de acordo com o relatório europeu sobre o estado das PME, o valor acrescentado aumentou 5,2% e o número de novos postos de trabalho cresceu 2,4%.Recordar esta Curiosidade do dia e considerar estes números do IEFP:

...

Uma análise detalhada da origem do crescimento do valor acrescentado das PME nacionais mostra essas diferenças. Os sectores que mais contribuíram para o desempenho positivo foram a manufactura e o comércio a retalho (57% do total).

...

A manufactura teve também um peso superior a 30% na criação de emprego líquido em Portugal no ano passado. O que merece uma referência especial no relatório da Comissão Europeia porque Portugal foi o único país fora do bloco de Leste a registar esse desempenho."

Comparando o número de desempregados registados em Outubro de 2013 com os registados em Outubro de 2016 temos:

- O desemprego na "Indústria, energia e água e construção" caiu mais de 43%

- O desemprego nos "Serviços" caiu pouco mais de 26%

Trechos retirados de "PME portuguesas começam a dar sinais de que o pior já passou"

terça-feira, novembro 22, 2016

O regresso da indústria à Europa

Da próxima vez que ouvir ou ler um adepto de Trump, da direita ou da esquerda, um daqueles que apela ao proteccionismo, lembre-se da minha teoria da conspiração e deste texto "Exportadores chineses sob pressão":

.

O que farão as multinacionais com os activos empatados na China? Muitas, seguiram o caminho oposto deste conselho:

Nesse afã, optaram pela radioclubização, pelo hollowing, perdendo competências de desenvolvimento e de produção, tornando-se em traders, em carcaças ocas, em aristocratas arruinados que conseguem enganar cada vez menos clientes com uma etiqueta ligada a uma tradição.

Por isso, este é também um tempo para novos começos e para novas marcas.

Ah! Se tivéssemos políticas antifragilistas no poder ... podíamos ser algo mais do que esta sobrevivência comunitária a conta-gotas dependente dos humores legítimos de quem tem capital.

"Há uma década, os compradores teriam feito fila na maior feira profissional da China de importação e exportação para fazer negócios com as empresas têxteis que vendem matérias-primas e vestuário a uma fração dos preços cobrados em Itália ou nos EUA. Na última edição, contudo, os exportadores chineses afirmaram à Reuters que esse tipo de fila desapareceu.Este não é o único motor por trás do regresso da indústria à Europa. Não esquecer o aumento da importância da proximidade produção-consumo, por causa da interacção e da co-criação que acabam por exigir rapidez, flexibilidade e customização.

...

Os exportadores têxteis, um símbolo da produção a custos baixos por detrás das economias “tigre” da Ásia, revelaram na Feira de Importação e Exportação de Cantão, no sul da China, que estão a ser esmagados pelo aumento dos custos.

.

Ainda há compradores estrangeiros – e a China continua a ser, de longe, a maior exportadora de têxteis –, mas estes estão a voltar-se cada vez mais para a Índia, para o Paquistão e até de novo para a Europa, à medida que a diferença de preços diminui, explicam os exportadores chineses.

...

A transformação económica da China significou uma subida dos padrões de vida, mas também um aumento dos salários, forçando as empresas a ascenderem na cadeia de valor para continuarem competitivas.

...

«Venho há feira há 10 anos. No seu pico, as pessoas faziam fila para falarem connosco», referiu um exportador sediado em Shenzhen que vende toalhas e outros artigos, um dos 8.239 expositores presentes na terceira fase da feira. «Agora há poucas pessoas. Há mais expositores do que compradores estrangeiros», apontou.

...

Entre as principais dores de cabeça para os têxteis e para os produtores de gama baixa estão os salários. Os salários médios na China cresceram a uma taxa composta anual de mais de 12% – de 4.538 yuan em 1994 para 45.676 yuan por ano em 2013, de acordo com a All-China Federation of Trade Unions."

.

O que farão as multinacionais com os activos empatados na China? Muitas, seguiram o caminho oposto deste conselho:

"Enterprises are paid to create wealth, not control costs." #PeterDrucker https://t.co/MD6tqV25Ga— Drucker Institute (@DruckerInst) November 9, 2016

Nesse afã, optaram pela radioclubização, pelo hollowing, perdendo competências de desenvolvimento e de produção, tornando-se em traders, em carcaças ocas, em aristocratas arruinados que conseguem enganar cada vez menos clientes com uma etiqueta ligada a uma tradição.

Por isso, este é também um tempo para novos começos e para novas marcas.

Ah! Se tivéssemos políticas antifragilistas no poder ... podíamos ser algo mais do que esta sobrevivência comunitária a conta-gotas dependente dos humores legítimos de quem tem capital.

sexta-feira, novembro 11, 2016

E Trump foi eleito

E Trump foi eleito.

.

Alguns escrevem que o foi porque os Estados Unidos aderiram ao euro e deu cabo da sua competitividade o que levou a deslocalizações em massa e consequente desemprego industrial para americanos com baixa escolaridade.

.

Mas esperem aí, os Estados Unidos não aderiram ao euro, mantêm a sua moeda própria. Quer dizer que o problema nunca foi o euro?

Enquanto os economistas-políticos da nossa praça, como Ferreira do Amaral, dizem que o mal reside no euro que nos roubou competitividade. [BTW, não passa de conversa de Saruman, confiram os números da nossa competitividade].

.

O que é que sempre defendemos aqui?

.

Não era o euro, era a China!!!

.

Por exemplo:

Interessante que só agora comecem a aparecer os estudos que vêm documentar o tal impacte chinês, como por exemplo aqui: "Guess What's Destroying the Middle Class?" [Só estranho é que o título retrate o fenómeno como sendo uma realidade ainda a ocorrer quando na verdade a onda da globalização já está a recuar, basta pesquisar o marcador "reshoring"]

.

Nunca me esqueço de apresentar esta tabela:

Pena que os economistas sejam tão políticos e fechados nas suas torres de Sarumans e não visitem as empresas que fazem a economia real, não falo das empresas sediadas em Lisboa e no PSI 20, falo das PME.

terça-feira, novembro 01, 2016

Turn, turn, turn

Ontem o @nticomuna chamou a atenção para "China as Factory to World Mulls the Unthinkable: Price Hikes" que descreve uma tendência já há muito antecipada neste blogue:

"China’s factories may be on the cusp of delivering a new shock to the global economy after years of undercutting rivals with cheaper costs. This time, increases in prices could reverberate around the world."Recordar:

- "o impacte da "reversão" da maré da globalização" (Setembro de 2016)

- O maior risco (Agosto de 2016) (atenção ao maior risco)

- Tit for tat (Março de 2016)

- Curiosidade do dia (Janeiro de 2016)

- Implicações para Portugal? (Novembro de 2015)

- Passamos ao nível seguinte do jogo? (Fevereiro de 2015)

- “This industry doesn’t have a future in China” (Dezembro de 2013) (Pimenta no XXX dos outros é refresco. Tão fácil ver o que eles precisam de aprender a fazer... subir na escala de valor, seguir a lição de Berger: Não existem indústrias obsoletas, existem sim estratégias obsoletas)

- Curiosidade do dia (Fevereiro de 2013)

- Por que não se fala nisto? (Abril de 2012)

- A re-industrialização do Ocidente (Fevereiro de 2012)

Há um tempo para tudo, o eterno retorno.

domingo, outubro 16, 2016

Outro sinal, outro sintoma

"Benetton aposta no “made in Italy”Outro sinal do reshoring em curso um pouco por todo o lado. Não admira que as exportações do têxtil e vestuário português estejam a crescer mais de 6% face a 2015.

.

A marca de moda Benetton deverá lançar uma nova linha “made in Italy” este ano, numa tentativa de trazer a empresa de volta às suas raízes e «recentrar no seu principal know-how». A coleção, que deverá ser produzida em Treviso e chamar-se “TV 31100”, o código postal da cidade, deverá estrear-se em novembro, com os primeiros designs a serem uma série de malhas superleves, feitas com uma mistura de lã merino e caxemira. De acordo com o WWD, a empresa terá investido 2 milhões de euros para o projeto, tendo adquirido 36 teares Shima Seiki para fazer as malhas e empregado mais cerca de 50 pessoas extra para a produção. Os primeiros produtos feitos em Treviso vão chegar às lojas europeias no próximo mês, a que deverá seguir-se a Índia e o México, e serão consistentes com os preços da marca, ficando abaixo dos 80 euros."

segunda-feira, setembro 26, 2016

"o impacte da "reversão" da maré da globalização"

Do outro lado do Atlântico, o impacte da "reversão" da maré da globalização no México "Despite fears, Mexico's manufacturing boom is lifting U.S. workers".

.

O que sai da China, porque a China ficou mais cara e por causa da necessidade de cadeias de fornecimento mais curtas e, por isso, mais ágeis, está a regressar ao México, aos estados do sul dos Estados Unidos e à Europa, de acordo com a tradição industrial de cada país.

.

O que sai da China, porque a China ficou mais cara e por causa da necessidade de cadeias de fornecimento mais curtas e, por isso, mais ágeis, está a regressar ao México, aos estados do sul dos Estados Unidos e à Europa, de acordo com a tradição industrial de cada país.

terça-feira, março 22, 2016

"assumimos uma série de verdades sem as questionar ou testar"

Há tempos, num workshop, um formando surpreendeu-me ao dizer que trabalhava numa empresa que injectava peças plásticas em quantidades industriais em que o factor crítico era o preço e eram mais competitivos que os chineses.

.

Certamente algo relacionado com isto "Is This Water Bottle A Symbol Of A 'Made In The USA' Revolution?":

.

Recuo a Maio de 2006 e a O regresso dos clientes e aos seus gráficos.

.

Certamente algo relacionado com isto "Is This Water Bottle A Symbol Of A 'Made In The USA' Revolution?":

"“At the trade shows we’d ask vendors, ‘Why don’t you manufacture in the United States?’” she recalls. The answer was always money. “They’d say, ‘If anyone tells you they can be price-competitive and manufacture in the U.S., they’re full of crap!’ But I knew that was just the assumption, and I knew they were wrong.”"Todos nós, a começar por mim, emprenhamos pelo ouvido, assumimos uma série de verdades sem as questionar ou testar.

.

Recuo a Maio de 2006 e a O regresso dos clientes e aos seus gráficos.

domingo, março 20, 2016

América e o comércio internacional

Lembrei-me do significado de "Mongo e a automatização... pois!" em que reflicto sobre a decisão da Mercedes retirar autómatos da linha de montagem para os substituir por humanos.

.

Lembrei-me da habitual postura gringa de concentração no preço como factor de decisão que refiro em "Tit for tat" e da sua habitual falta de paciência estratégica.

.

Lembrei-me, depois de ter lido:

.

Lembrei-me da habitual postura gringa de concentração no preço como factor de decisão que refiro em "Tit for tat" e da sua habitual falta de paciência estratégica.

.

Lembrei-me, depois de ter lido:

- "Manufacturing Jobs Are Never Coming Back"

- "Why Donald Trump Is Wrong About Manufacturing Jobs and China" (muito bom)

"John Strotbeck, a former Olympic rower and the founder and C.E.O. of the Philadelphia-based team-uniform maker Boathouse Sports, told me that his company tried a few years ago to start manufacturing some of its sports apparel in China, but brought the production line back to a factory in Philadelphia soon afterward. The main factor was the lead time from when a customer placed an order to delivery. “Six months, and today it is even longer,” he said, of timelines at Chinese factories. “Compare that to how fast we can be now: average from the date of the order to out the door is twenty working days. And our workers are flexible; they can work anywhere in the factory and on any equipment. If all of a sudden we get a spike in demand for Gortex outerwear, a labor-intensive product, we can shift more resources and take advantage of it.”"

- "Americans Remain Upbeat About Foreign Trade"

- "We Are Being Killed On Trade – Rapidly Declining Exports Signal A Death Blow For The U.S. Economy"

- "China’s Inflation Flashes Warnings for Smokestack Industries"

- "Exportações chinesas afundam 25% na maior queda em quase sete anos"

segunda-feira, fevereiro 22, 2016

Ponham o cinto de segurança e agarrem-se aos bancos

Um resumo que transmite uma pálida ideia da velocidade a que o mundo muda nos tempos que correm:

"entre 2010 y 2015.

.

En ese periodo, la oferta mundial de petróleo aumentó un 11% y su precio cayó un 60%. El precio del hierro bajó todavía más, 77%, y el de la comida, 30%. ¿Qué precios aumentaron? Entre otros, los del cacao (+11%) y el litio (+27%).

...

Los usuarios de estos teléfonos [smartphones] pasaron de un 19% de la población mundial a un enorme 75%, y su precio cayó un 58%.

...

En 2010, Facebook tenía 600 millones de usuarios activos al mes. Hoy, 1.600 millones de personas lo utilizan mensualmente. YouTube recibía 24 horas de vídeos cada minuto, mientras que el año pasado recibió 400 horas al minuto. En eBay se vendían seis trajes por minuto en 2010 y ahora se venden 90, en tanto que el número de viajeros que se alojaron en habitaciones y casas ofrecidas a través de Airbnb saltó de 47.000 a 17 millones. Los artículos disponibles en Wikipedia aumentaron en 20 millones (de 17 a 37).

...

El precio de una bombilla LED cayó un 78%, el de una batería de Li-Ion un 60% y el costo de la energía solar un 37%. La eficiencia en el uso de combustible de un camión Ford (F150) aumentó en 29%. En 2010, la compañía más valiosa del mundo era Petrochina. En 2015 fue Apple.

...

Los salarios siguieron estancados en los países más avanzados, mientras que en China aumentaron en un 54%. [Moi ici: Relacionar com isto "This Chinese Company Moved Production to South Carolina to Save Money" ]

...

En 2010, especificar la secuencia de un genoma costaba 47.000 dólares. Cinco años más tarde, se hace por 1.300 dólares. Y el precio sigue bajando."

E a sua empresa ... como está a transformar-se? E a que velocidade?

.

Trechos retirados de "El mundo en números"

quinta-feira, janeiro 14, 2016

O regresso dos clientes do têxtil

Primeiro, um convite para recuar a Janeiro de 2007 e ao que este anónimo da província escreveu em "Flexigurança, fiscalidade e competitividade" (BTW, verificar como Nicolau Santos estava noutra onda e ainda escrevia coisas que anos depois, com a vinda da troika seriam tabu para ele).

Depois, antes de analisar este texto "Imagem do têxtil português faz regressar clientes que fugiram para a Ásia", um outro convite, recordar a metáfora do navio Argo da Grécia Antiga e as suas reparações. O Argo durante a sua viagem sofreu tantas reparações, que quando regressou a Atenas, as pessoas interrogavam-se se o navio podia ser considerado o mesmo, uma vez que todas as peças que o navio tinha quando partiu tinham sido substituídas. Os jornalistas escrevem sobre o sector têxtil e pensam que o sector têxtil que temos hoje é o mesmo que tínhamos no ano 2000. Recordar o que aconteceu ao calçado:

Depois, antes de analisar este texto "Imagem do têxtil português faz regressar clientes que fugiram para a Ásia", um outro convite, recordar a metáfora do navio Argo da Grécia Antiga e as suas reparações. O Argo durante a sua viagem sofreu tantas reparações, que quando regressou a Atenas, as pessoas interrogavam-se se o navio podia ser considerado o mesmo, uma vez que todas as peças que o navio tinha quando partiu tinham sido substituídas. Os jornalistas escrevem sobre o sector têxtil e pensam que o sector têxtil que temos hoje é o mesmo que tínhamos no ano 2000. Recordar o que aconteceu ao calçado:

.

Se os eleitores são presa fácil dos políticos e da ilusão monetária, os importadores são presa fácil do preço "Ex-works". Recordar o gráfico deste postal de 2006 "O regresso dos clientes" sobre gente muito mais inteligente(?) que o cliente do Reino Unido referido no texto acima.

Entretanto no artigo "Têxtil antecipa objectivo de exportar 5000 milhões com a ajuda da Espanha e dos EUA" mais boas notícias, mais optimismo e não esquecer este reparo "Sou eu que sou mau carácter?"

Entretanto no artigo "Têxtil antecipa objectivo de exportar 5000 milhões com a ajuda da Espanha e dos EUA" mais boas notícias, mais optimismo e não esquecer este reparo "Sou eu que sou mau carácter?"

"Há 12 anos éramos 500 pessoas e tínhamos cinco clientes activos. Hoje somos 160 e temos mil clientes activos"Em 2007, o anónimo da província escrevia o que referi lá em cima. O cliente inglês do texto referido acima, só agora regressou:

""É um cliente do Reino Unido que trabalhou connosco e chegou a ser o nosso principal cliente, impulsionando-nos no início da empresa. Tínhamo-lo perdido há seis, sete anos para [um concorrente d'] o Extremo Oriente, mas agora regressou porque notou que o preço não é tudo e que o facto de o produto vir de Portugal conta muito", afirmou a diretora criativa da empresa de têxteis-lar de Brito, Guimarães. Segundo Cristina Machado, os preços praticados no Extremo Oriente podem ser 25/30% inferiores aos portugueses, mas o cliente acabou por valorizar "a flexibilidade de não ter que comprar milhares de peças" que depois arriscam ficar em 'stock', porque negociando em Portugal é possível fazer encomendas mais pequenas e repor produtos rapidamente, já que se está a apenas "dois ou três dias de camião"."Acham que os empresários portugueses são os piores do mundo?

.

Se os eleitores são presa fácil dos políticos e da ilusão monetária, os importadores são presa fácil do preço "Ex-works". Recordar o gráfico deste postal de 2006 "O regresso dos clientes" sobre gente muito mais inteligente(?) que o cliente do Reino Unido referido no texto acima.

terça-feira, dezembro 15, 2015

Fiquei surpreso... mas sou um anónimo engenheiro da província

Ontem de manhã, enquanto conduzia, ouvi isto na rádio:

Sou um anónimo engenheiro de província... olho para os números e chego a outra conclusão:

Recordar "Evolução do desemprego, o que os Baptistas da Silva não lhe dizem... nem o governo (parte VII)".

Recordar "Evolução do desemprego, o que os Baptistas da Silva não lhe dizem... nem o governo (parte VII)".

.

O desemprego resultante do offshoring, da deslocalização, começa nos anos 90 e reduziu-se drasticamente a partir de 2005/07.

.

Recordar as conclusões do tal relatório sobre o desemprego publicado em 2012 que concluía que em Poertugal, quanto mais aberto ao exterior é um sector de actividade, menos desemprego existe.

.

Trecho retirado de "Contratação no exterior é responsável por 55% de perda de empregos em Portugal"

"O Relatório do Desenvolvimento Humano da Organização das Nações Unidas (ONU), apresentado esta segunda-feira na Etiópia e dedicado ao tema do emprego, indica que a deslocalização de empresas é responsável por 55% das perdas de empregos em Portugal.Confesso que fiquei surpreendido com estas conclusões.

.

"Descobriu-se que as perdas de empregos a curto prazo devido a 'offshoring' [contratação além-fronteiras] variam de zero em alguns países, para 0.7 na Holanda e quase 55 por cento de todas as perdas de empregos em Portugal", indica o relatório, citando um estudo da Organização Internacional de Trabalho (OIT) de 2014."

Sou um anónimo engenheiro de província... olho para os números e chego a outra conclusão:

.

O desemprego resultante do offshoring, da deslocalização, começa nos anos 90 e reduziu-se drasticamente a partir de 2005/07.

.

Recordar as conclusões do tal relatório sobre o desemprego publicado em 2012 que concluía que em Poertugal, quanto mais aberto ao exterior é um sector de actividade, menos desemprego existe.

.

Trecho retirado de "Contratação no exterior é responsável por 55% de perda de empregos em Portugal"

sexta-feira, dezembro 04, 2015

Acha mesmo que isso da estratégia é treta?

"Companies seeking to further improve their supply chain efficiency will have to continue fighting their old foe – variability – albeit in a set of new clothes.O MIT escreve isto agora.

.

One emerging way to combat demand variability is to locate (some) manufacturing closer to the customer. By reducing lead times due to shorter delivery routes, inventory and waste in the system can be reduced without sacrificing service levels.

...

Highly flexible manufacturing goes a step further by moving from a Built-to-Stock to a Built-to-Order system for the most erratic demand pattern."

.

Imagine que a sua empresa tinha lido isto em 2011 "Fazer batota", ou isto em 2012 "Hoje, o que diria Ricardo?". Acha mesmo que isso da estratégia é treta?

Trechos retirados de "Expert explains how to improve supply chain efficiency — Thomas Roemer"

quarta-feira, novembro 04, 2015

Implicações para Portugal?

Quando o banhista gordo sai da banheira a realidade muda drasticamente. A banheira que transbordava afinal fica com menos de metade do volume ocupado com água. E quando o banhista gordo é a manufactura chinesa, o que acontece à manufactura mundial?

.

Interessante como já se escreve isto sobre o têxtil em Inglaterra "À porta de casa"

Trecho retirado de "China factory activity contracts for third straight month"

"Manufacturing activity in China contracted for the third consecutive month in October, in the latest sign of the country’s economic slowdown."Implicações para Portugal?

.

Interessante como já se escreve isto sobre o têxtil em Inglaterra "À porta de casa"

Trecho retirado de "China factory activity contracts for third straight month"

terça-feira, outubro 27, 2015

Outra previsão deste blogue

"The MIT professor credits some of the Chinese slowdown to the steady march of "near-shoring" (or reshoring) which is building products near the clientRecordar Maio de 2006 e "O regresso dos clientes" e conjugar com "Recuperação de pólo industrial em Famalicão gera 500 postos de trabalho até 2017" onde se pode ler ler:

...

"15% of U.S. companies responded that they were "definitively" planning" to move production back to the USA." The Professor identified a more recent survey showing a doubling of Reshoring with "32% already completed the process of Reshoring or was close to finishing so they could "meet end-market demand." Even more reassuring is the fact that "48% said near-shoring activities are likely within the next one to three years."

.

The professor believes that "the world is in the middle of a transformation, with companies moving from a global manufacturing strategy, whose focus is on low-cost countries, to a more regional strategy, where China is for China, the United States (or Mexico and Latin America) is for the Americas.""

"Grande parte do investimento está a ser canalizada para a unidade de acabamento e tricotagem onde estão a ser montados os primeiros 68 de um total de 192 teares."Isto é um sinal de quê?

.

Trecho retirado de "Four Teutonic Shifts Boost USA Manufacturing & Cause China's Stumble"

terça-feira, setembro 08, 2015

Quantos anos?

Uma tendência que este blogue previu há muito tempo "Proximidade, um trunfo a aproveitar". Por isso, fizemos esta especulação em 2008.

.

Assim, não admira este resultado "You Can’t Understand China’s Slowdown Without Understanding Supply Chains"

.

E ao ler em "Que contributo pode dar a construção à economia?":

O que vai acontecer ao comércio transcontinental?

O que vai acontecer ao comércio transcontinental?

.

Quantos anos vão demorar a perceber que Sines não vai ser um eldorado?

.

Assim, não admira este resultado "You Can’t Understand China’s Slowdown Without Understanding Supply Chains"

.

E ao ler em "Que contributo pode dar a construção à economia?":

"INFRAESTRUTURASNão pude deixar de recordar este gráfico de "O poder, o momentum da inércia":

Alterações na geoeconomia mundial

Reforçar a conectividade internacional e a integração nas redes transeuropeias de energia e de transporte é um dos elementos decisivos apontados ..."

.

Quantos anos vão demorar a perceber que Sines não vai ser um eldorado?

sexta-feira, fevereiro 06, 2015

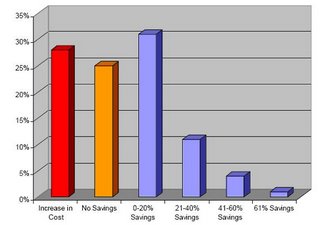

Re-shoring

De "Manufacturing Moves Back to the U.S.":

Ano após ano a tendência para o reshoring avança.

Ano após ano a tendência para o reshoring avança.

.

Nos Estados Unidos, país com pouca paciência estratégica, a vantagem competitiva privilegiada é sempre o preço (custo), daí:

Mas o reshoring é mais fundo:

Mas o reshoring é mais fundo:

.

Nos Estados Unidos, país com pouca paciência estratégica, a vantagem competitiva privilegiada é sempre o preço (custo), daí:

Subscrever:

Mensagens (Atom)