sexta-feira, maio 05, 2006

segunda-feira, maio 01, 2006

Sem título...

Ainda estou atordoado com este e-mail que recebi ontem:

"Moçambique foi e é um lenitivo e um calvário, ao mesmo tempo. Estive um mês numa localidade chamada Invinha, no distrito do Gurué, província da Zambézia, isto é, Moçambique profundo. A pobreza que vi não se pode contar.

Não aquela miséria moral, não, mas pobreza na sua expressão mais crua. No último dia em que lá estive entreguei um bebé de 7 meses a umas Irmãs da nossa Congregação para o criarem. Pesa 1,700kg. Não tem forças nem para chorar. Deixei dinheiro para as primeiras despesas e depois vou ver o que hei-de fazer se ele sobreviver. Chamei-lhe Rui Carlos. Não tinha nome, não

tinha nada, o hospital não tinha possibilidade de o ter lá. No Sábado Santo, por volta das 10 horas da noite, estava na igreja, estavam a cantar o 2º cântico da Comunhão e vieram dizer-me que um outro, de 3 meses, que tinha nascido com 2,700kg e então, com os 3 meses, pesava só um quilo e meio, tinha morrido. Morreu de fome. A mãe morreu de parto e desde então acho que só bebeu água. Quando mo entregaram e lhe quis dar leite já nem era capaz de engolir. Dava-se leite à colher e estávamos a pensar arranjar-lhe uma pipeta para lhe meter pela boca abaixo mas já era tarde de mais. O Rui Carlos tem vontade de viver, seguia-me com os olhos, mas o seu tamanho é impressionante. Levo algumas fotografias dele. Está muito bem entregue e vou um bocado mais aliviada por isso."

"Moçambique foi e é um lenitivo e um calvário, ao mesmo tempo. Estive um mês numa localidade chamada Invinha, no distrito do Gurué, província da Zambézia, isto é, Moçambique profundo. A pobreza que vi não se pode contar.

Não aquela miséria moral, não, mas pobreza na sua expressão mais crua. No último dia em que lá estive entreguei um bebé de 7 meses a umas Irmãs da nossa Congregação para o criarem. Pesa 1,700kg. Não tem forças nem para chorar. Deixei dinheiro para as primeiras despesas e depois vou ver o que hei-de fazer se ele sobreviver. Chamei-lhe Rui Carlos. Não tinha nome, não

tinha nada, o hospital não tinha possibilidade de o ter lá. No Sábado Santo, por volta das 10 horas da noite, estava na igreja, estavam a cantar o 2º cântico da Comunhão e vieram dizer-me que um outro, de 3 meses, que tinha nascido com 2,700kg e então, com os 3 meses, pesava só um quilo e meio, tinha morrido. Morreu de fome. A mãe morreu de parto e desde então acho que só bebeu água. Quando mo entregaram e lhe quis dar leite já nem era capaz de engolir. Dava-se leite à colher e estávamos a pensar arranjar-lhe uma pipeta para lhe meter pela boca abaixo mas já era tarde de mais. O Rui Carlos tem vontade de viver, seguia-me com os olhos, mas o seu tamanho é impressionante. Levo algumas fotografias dele. Está muito bem entregue e vou um bocado mais aliviada por isso."

domingo, abril 30, 2006

Ainda a produtividade (parte III)

Estas fotos documentam as produções de duas fábricas: uma tem existência legal e produz os artigos marcados a amarelo; a outra é uma fábrica fantasma que em vez de produzir riqueza, consome, desperdiça, volatiliza a riqueza.

Muita gente acredita que estes desperdícios ocorrem por acidente, como um meteorito caído dos ceús.

Muita gente acredita que estes desperdícios ocorrem por acidente, como um meteorito caído dos ceús.

Outros acreditam que isto acontece porque existem culpados, terroristas que fazem mal de propósito!

Outros acreditam que isto acontece porque existem culpados, terroristas que fazem mal de propósito!

Outros ainda, acreditam que é tudo uma questão de sorte...

Outros ainda, acreditam que é tudo uma questão de sorte...

Porque não ver estes desperdícios como manifestações visíveis, de um sistema de causas interrelacionadas que conspiram para gerar o desempenho actual.

Porque não ver estes desperdícios como manifestações visíveis, de um sistema de causas interrelacionadas que conspiram para gerar o desempenho actual.

Muita gente acredita que estes desperdícios ocorrem por acidente, como um meteorito caído dos ceús.

Muita gente acredita que estes desperdícios ocorrem por acidente, como um meteorito caído dos ceús. Outros acreditam que isto acontece porque existem culpados, terroristas que fazem mal de propósito!

Outros acreditam que isto acontece porque existem culpados, terroristas que fazem mal de propósito!

Porque não ver estes desperdícios como manifestações visíveis, de um sistema de causas interrelacionadas que conspiram para gerar o desempenho actual.

Porque não ver estes desperdícios como manifestações visíveis, de um sistema de causas interrelacionadas que conspiram para gerar o desempenho actual.

sexta-feira, abril 28, 2006

Are you Playing to Play or Playing to Win?

O título está muito bem esgalhado!!!

Jogar por jogar, ou jogar para ganhar?

Ou ainda vai sobrevivendo à custa de migalhas, deixadas pela concorrência??? Se é assim... está a viver tempo emprestado.

Há 20 anos e algumas semanas, as forças do exército austríaco realizavam as maiores manobras militares desde a II Guerra Mundial, um dos convidados a assistir a essas manobras foi o marechal ????, um senhor russo que era à altura, comandante militar supremo do Pacto de Varsóvia.

Numa conferência de imprensa, os jornalistas austríacos, perguntaram ao senhor marechal quanto tempo é que ele achava que o exército austríaco seria capaz de resistir a uma invasão do Pacto de Varsóvia... o senhor marechal olhou-os bem nos olhos e disse:

"O tempo da gente deixar de rir ...!"

Da revista Única do semanário Expresso de 27 de Novembro de 2004:

"Pagam-me para ganhar. É o que esperam de mim, conseguir resultados. Quando não conseguir resultados sou despedido. O futebol é isto. Cada um, à sua dimensão, é pago para ter sucesso. Treino uma equipa pequena, pagam-me para não descer de divisão; treino uma equipa grande, pagam-me para ser campeão." José Mourinho

O futebol é isto? Só o futebol?

quinta-feira, abril 27, 2006

Balanced Scorecard 2ª geração (2/4)

Durante a década de 90 do século passado, à medida que mais e mais empresas começavam a usar o Balanced Scorecard e a relatar os resultados do seu uso, verificou-se que só algumas empresas retiravam benefícios. Porquê? Porque a maioria das empresas não seleccionava os indicadores financeiros adequados (ver por exemplo, o artigo “Coming up short on nonfinancial performance measurement” de Christopher D. Ittner e David F. Larcker, publicado em Novembro de 2003 pela revista Harvard Business Review).

As empresas que mais benefícios retiravam do uso de ferramentas como o Balanced Scorecard eram aquelas que: não mediam qualquer coisa, antes relacionavam as áreas de desempenho não financeiro com a estratégia escolhida; e procuravam relações de causa-efeito entre melhorias nessas áreas e os indicadores não financeiros.

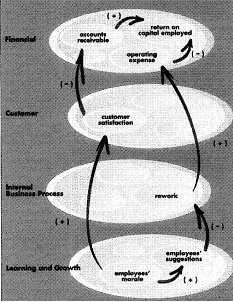

A figura foi retirada do artigo “Using the Balanced Scorecard as a Strategic Management System”, de Kaplan e Norton publicado no número de Janeiro-Fevereiro de 1996, da revista Harvard Business Review e começava já a incluir um tipo particular de mapa cognitivo: o mapa da estratégia. (Acerca de mapas cognitivos ver, por exemplo: “Visible Thinking – Unlocking causal mapping for practical business results” publicado pela Wiley em 2004 e da autoria de Bryson, J.; Ackermann, F.; Éden, C.; Finn, C.)

Clientes satisfeitos serão a causa que gerará o efeito: aumento do Retorno do accionista; o qual, por sua vez, será a causa que gerará o efeito Valor para o accionista.

A autora Joan Magretta, no número de Maio de 2002 da revista Harvard Business Review, publica o artigo “Why business models matter” onde escreve: “Business models,… They are, at heart, stories – stories that explain how enterprises work. A good business model answers Peter Drucker’s age-old questions: Who is the customer? And what does the customer value? It also answers the fundamental questions every manager must ask: How do we make money in this business? What is the underlying economic logic that explains how we can deliver value to customers at an appropriate cost?”

Estas histórias contam, explicam como é que a organização vai funcionar, não explicam o âmago da estratégia: como, ou porque, vamos ser melhores que a concorrência.

Voltando ao mapa da estratégia, a escolha dos indicadores decorre dos objectivos estratégicos seleccionados. Se um objectivo é “entregas na hora”, então, temos de ter um, ou mais, indicadores que permitam medir, quantificar esse objectivo, por exemplo “% de entregas no dia combinado”.

A maior parte dos Balanced Scorecards que se encontram nas empresas são da 1ª geração, não da 2ª geração.

quarta-feira, abril 26, 2006

Demorar a sério

Esta tarde, no noticiário das 17h da TSF, grande celeuma por causa de uma lei publicada há quatro meses, e que ainda não está em vigor, por causa de umas decisões que o governo ainda não tomou.

Mas não existe um decreto lei de 1996, do primeiro governo Guterres, que decretava o pagamento de uma taxa, por parte dos particulares que captavam, e captam, água de furos e poços nas suas propriedades, e que ainda hoje aguarda publicação de uma portaria a regular o montante das taxas?

Posso estar enganado ... mas não me parece.

Mas não existe um decreto lei de 1996, do primeiro governo Guterres, que decretava o pagamento de uma taxa, por parte dos particulares que captavam, e captam, água de furos e poços nas suas propriedades, e que ainda hoje aguarda publicação de uma portaria a regular o montante das taxas?

Posso estar enganado ... mas não me parece.

Finanças com taxímetro (parte II)

Tiro e queda!

Esta manhã no noticiário das 9h00 da Rádio Renascença.

Notificações para pagar dívidas à Segurança Social com 10% de erros! E ai dos contribuintes que não consigam apresentar prova de que já pagaram!

Esta manhã no noticiário das 9h00 da Rádio Renascença.

Notificações para pagar dívidas à Segurança Social com 10% de erros! E ai dos contribuintes que não consigam apresentar prova de que já pagaram!

Ainda a produtividade (parte II)

Esta manhã na TSF, escutei no "Economia dia-a-dia", programa de 2/3 minutos diários, da autoria de Peres Metelo, a seguinte frase: "Quando há um aumento brutal do desemprego, aumenta a produtividade".

É claro que 2/3 minutos não é suficiente para um explanação alargada das ideias... porque a frase não está correcta, a produtividade não aumenta por causa do desemprego.

O aumento da produtividade é que contribui para o aumento do desemprego, sobretudo quando não há criação de novas empresas em número que compense os postos de trabalho eliminados.

Pessoalmente não acredito em medidas macro, para conseguir aumentos significativos da produtividade. Creio que melhorias importantes na produtividade são conseguidas com medidas micro.

Quantas empresas planeiam deliberadamente aumentar a sua produtividade, de um ano para o outro? Poucas, muito poucas... é que não há acidentes!

Não chega cruzar os dedos, fazer figas, e rezar a pedir a Deus uma ajudinha!

A empresa de hoje gera os resultados de hoje, com a produtividade de hoje. Assim, a produtividade de uma empresa, seja ela qual for, é um produto banal da sua forma de trabalhar actual. Uma empresa que planeia deliberadamente, que quer construir o seu próprio futuro, equaciona a questão da produtividade. E sabe que uma produtividade futura desejada não vai ocorrer por acaso, tem de ser provocada, criando a empresa do futuro. Uma empresa capaz de gerar os resultados futuros desejados através de uma produtividade futura desejada.

Esta transição, esta transformação de empresa actual, para a empresa do futuro tem de ser resultado do trabalho planeado dos gestores.

Ou seja, os gestores têm de lidar com três empresas: a empresa de hoje - com as suas questões quotidianas urgentes; a empresa em transformação - a parte da gestão destinada a criar o amanhã, ao modificar processos e metodologias, ao experimentar, ao subverter, ao arriscar; e a empresa do futuro - o referencial contra o qual avaliamos o progresso da organização e medimos o grau de eficácia da gestão.

A minha experiência, infelizmente, diz-me que a maioria dos gestores está aprisionada à empresa de hoje, ocupando o seu tempo, quase integralmente, com as questões urgentes em detrimento da transformação controlada para gerar um futuro desejado. Assim, o futuro não é um destino planeado mas antes obra do acaso, algo pelo qual se aguarda.

Mas para baralhar a sério, de um dos livros que mais apreciei em 2005 ("Confronting Reality - Doing what matters to get things right" de Larry Bossidy & Ram Charan) saliento:

"Whether change is abrupt or gradual, at some point it makes old beliefs and behaviors obsolete. Ignoring that reality, as so many leaders do, is devastating."

"The most widespread unrealistic behavior when the game changes drastically is to violate the First Law of Holes (when you're in one, stop digging). People redouble their efforts to do waht they know best. They often achieve heroic results - which are, alas, almost as often pointless, because they fail to confront the new realities.

For example, many managers facing competition from abroad are still fighting yesterday's war. That's the one the Japanese started with their efficient manufacturing processes. Today even the Japanese can't win it. Doubling your produtivity is a wonderful accomplishment, but it does not confront reality because it won't save you when your competitors have global supply chains with costs that are a small fraction of what you can hope to achieve in your home country."

É claro que 2/3 minutos não é suficiente para um explanação alargada das ideias... porque a frase não está correcta, a produtividade não aumenta por causa do desemprego.

O aumento da produtividade é que contribui para o aumento do desemprego, sobretudo quando não há criação de novas empresas em número que compense os postos de trabalho eliminados.

Pessoalmente não acredito em medidas macro, para conseguir aumentos significativos da produtividade. Creio que melhorias importantes na produtividade são conseguidas com medidas micro.

Quantas empresas planeiam deliberadamente aumentar a sua produtividade, de um ano para o outro? Poucas, muito poucas... é que não há acidentes!

Não chega cruzar os dedos, fazer figas, e rezar a pedir a Deus uma ajudinha!

A empresa de hoje gera os resultados de hoje, com a produtividade de hoje. Assim, a produtividade de uma empresa, seja ela qual for, é um produto banal da sua forma de trabalhar actual. Uma empresa que planeia deliberadamente, que quer construir o seu próprio futuro, equaciona a questão da produtividade. E sabe que uma produtividade futura desejada não vai ocorrer por acaso, tem de ser provocada, criando a empresa do futuro. Uma empresa capaz de gerar os resultados futuros desejados através de uma produtividade futura desejada.

Esta transição, esta transformação de empresa actual, para a empresa do futuro tem de ser resultado do trabalho planeado dos gestores.

Ou seja, os gestores têm de lidar com três empresas: a empresa de hoje - com as suas questões quotidianas urgentes; a empresa em transformação - a parte da gestão destinada a criar o amanhã, ao modificar processos e metodologias, ao experimentar, ao subverter, ao arriscar; e a empresa do futuro - o referencial contra o qual avaliamos o progresso da organização e medimos o grau de eficácia da gestão.

A minha experiência, infelizmente, diz-me que a maioria dos gestores está aprisionada à empresa de hoje, ocupando o seu tempo, quase integralmente, com as questões urgentes em detrimento da transformação controlada para gerar um futuro desejado. Assim, o futuro não é um destino planeado mas antes obra do acaso, algo pelo qual se aguarda.

Mas para baralhar a sério, de um dos livros que mais apreciei em 2005 ("Confronting Reality - Doing what matters to get things right" de Larry Bossidy & Ram Charan) saliento:

"Whether change is abrupt or gradual, at some point it makes old beliefs and behaviors obsolete. Ignoring that reality, as so many leaders do, is devastating."

"The most widespread unrealistic behavior when the game changes drastically is to violate the First Law of Holes (when you're in one, stop digging). People redouble their efforts to do waht they know best. They often achieve heroic results - which are, alas, almost as often pointless, because they fail to confront the new realities.

For example, many managers facing competition from abroad are still fighting yesterday's war. That's the one the Japanese started with their efficient manufacturing processes. Today even the Japanese can't win it. Doubling your produtivity is a wonderful accomplishment, but it does not confront reality because it won't save you when your competitors have global supply chains with costs that are a small fraction of what you can hope to achieve in your home country."

terça-feira, abril 25, 2006

O cantinho...

Uns têm o cantinho do hooligan... nós temos o cantinho agro!

Concelho de Condeixa, hoje de tarde... mais uma semana e estão prontas para a apanha!

Finanças com taxímetro

A leitura deste título, no caderno de Economia do semanário Expresso do passado dia 22, fez-me viajar no tempo e recuar a um fim de tarde de 1992, onde após me acomodar no meu lugar, iniciava a viagem de ligação, por comboio, entre Kyoto e Tóquio, tendo por leitura um pequeno livro cheio de ironia “Understanding Variation – The key to managing chaos” de Donald J. Wheeler.

A propósito do velocímetro que aparece nos computadores dos funcionários do fisco, não há pessoa mais adepta de trabalhar com objectivos e metas quantificadas, do que eu, no entanto, há que saber ler os resultados, há que usar o pensamento sistémico e cartas de Shewart para interpretar os resultados… atentemos nesta história:

“In one plant, whenever it became clear that they would not meet the current montly’s production quota, the foreman would send a forklift to the warehouse to bring back skids of finished product. These units would then be unpacked, loaded on the conveyor, and sent down the packing line. As these units passed down the line, the automatic counters would count them as finished units. As a result of this exercice the department would have another “good” month and the foreman would not have to “explain a bad value.” Of course, at the end of the year, the warehouse inventory was short by about a million dollars worth of finished product. This shortage got the plant manager fired, naturally the new plant manager was nervous. He monitored the routine plant data very carefully, seeking explanations for all values which were unfavorable relative to the targets. Since the pressure to perform was maintained, the production foreman continued as before, and at the end of the fiscal year the warehouse was again about a million dollars short on inventory. The second plant manager was fired.

The new plant manager was very nervous. He took inventory after only three months. Of course the warehouse was about a quarter of a million short. At this point the manager took action – he built a fence around the plant site and placed guards at the gates. After another three months he had another inventory done – now they were a half-million short for the year! In desperation the manager built a fence around the warehouse itself and placed a guard on the gate. While this finally stopped the shrinkage in the warehouse, the production figures took a considerable dive.

Notice how the emphasis upon meeting the production target was the origin of all the turmoil in this case. People were fired and hired, money was spent, all because the production foreman did not lik to have to explain, month after month, why they had not met the production quota. When people are pressed to meet a target value there are three ways they can proceed:

- they can work to improve the system;

- they can distort the system;

- or they can distort the data.

segunda-feira, abril 24, 2006

Aula 2 - Gestão Ambiental

Para o 4º ano de Engenharia do Ambiente da Escola Superior de Biotecnologia da Universidade Católica do Porto.

Acetatos da aula podem ser encontrados aqui (atenção são cerca de 4,64 MB)!

Na aula 1 pode-se encontrar a fonte para o Ecomap e para a ISO 14015 "Environmental assessment of sites and organizations"

Aconselho também esta fonte.

Acetatos da aula podem ser encontrados aqui (atenção são cerca de 4,64 MB)!

Na aula 1 pode-se encontrar a fonte para o Ecomap e para a ISO 14015 "Environmental assessment of sites and organizations"

Aconselho também esta fonte.

domingo, abril 23, 2006

Balanced Scorecard 1ª geração (1/4)

Hoje em dia, ouve-se cada vez mais, falar no Balanced Scorecard. Contudo, se não tivermos cuidado, arriscamo-nos a entrar num diálogo de surdos, duas pessoas podem estar a falar de duas coisas diferentes, apesar de terem o mesmo nome e até, o mesmo aspecto superficial.

É neste contexto, e a culminar esta evolução de perspectiva que surgiu em 1992, um artigo da autoria de Robert S. Kaplan e David P. Norton, no número de Janeiro-Fevereiro da revista Harvard Business Review, propondo uma sistematização desta prática, de conciliar e complementar indicadores financeiros e indicadores não financeiros, numa ferramenta a que chamaram Balanced Scorecard.

É neste contexto, e a culminar esta evolução de perspectiva que surgiu em 1992, um artigo da autoria de Robert S. Kaplan e David P. Norton, no número de Janeiro-Fevereiro da revista Harvard Business Review, propondo uma sistematização desta prática, de conciliar e complementar indicadores financeiros e indicadores não financeiros, numa ferramenta a que chamaram Balanced Scorecard.

A evolução económica da década de 80 do século passado, acabou por demonstrar que gerir uma organização só com base em indicadores financeiros, tinha deixado de ser uma boa prática.

Ter bons resultados financeiros no curto-prazo é “fácil” (basta cortar investimentos em manutenção e formação, basta alienar uma relação de parceria com um fornecedor em troca de um novo que tem um preço meio cêntimo mais baixo, basta cortar na investigação, basta …), mais difícil e necessário, é conseguir bons resultados financeiros de forma sustentada.

Os indicadores financeiros, numa organização com fins lucrativos, são fundamentais para medir o grau de sucesso da gestão mas são insuficientes. Os resultados financeiros, conhecem-se demasiado tarde para ainda haver tempo para agir. Assim, no final dos anos 80, princípio da década de 90 do século passado, muitas empresas começaram a “temperar”, a “balancear” indicadores financeiros com indicadores não-financeiros (por exemplo: fidelização dos clientes, satisfação dos colaboradores, taxa de reclamações, tempos de paragem, …), procurando ganhar uma percepção mais geral do desempenho do todo, e não só dos resultados financeiros, acreditando que um bom desempenho nos indicadores não-financeiros, influenciaria de algum modo, os resultados financeiros.

É neste contexto, e a culminar esta evolução de perspectiva que surgiu em 1992, um artigo da autoria de Robert S. Kaplan e David P. Norton, no número de Janeiro-Fevereiro da revista Harvard Business Review, propondo uma sistematização desta prática, de conciliar e complementar indicadores financeiros e indicadores não financeiros, numa ferramenta a que chamaram Balanced Scorecard.

É neste contexto, e a culminar esta evolução de perspectiva que surgiu em 1992, um artigo da autoria de Robert S. Kaplan e David P. Norton, no número de Janeiro-Fevereiro da revista Harvard Business Review, propondo uma sistematização desta prática, de conciliar e complementar indicadores financeiros e indicadores não financeiros, numa ferramenta a que chamaram Balanced Scorecard.O artigo começava com uma frase “Conseguimos o que medimos”, frase que ainda hoje me faz recordar um dos capítulos iniciais do livro “A Paixão pela Excelência” de Tom Peters e Nancy Austin: “MBWA” – Managing By Walking Around. Qualquer subordinado, é o melhor estudioso do comportamento do seu chefe, não interessa o que o seu chefe diz, ou proclama; interessa o que o seu chefe faz, onde ocupa o tempo da sua agenda. Assim, o que a gestão de topo mede é uma poderosa mensagem para o resto da organização, o que se mede é o que interessa, é o que tem de ser atingido.

Caricaturando um pouco, quase se podia dizer que os primeiros Balanced Scorecard eram constituídos por indicadores financeiros e, depois, por um conjunto de indicadores-não financeiros obtidos, através de um brainstorming, onde se procurava encontrar indicadores que pudessem caber dentro de temas ou tópicos, a que Kaplan e Norton chamaram de perspectivas.

O Balanced Scorecard era como um painel de instrumentos que permitia uma visão panorâmica do desempenho de uma organização.

A ideia representava um claro avanço face às práticas vigentes, pelo que o Balanced Scorecard foi um sucesso.

Infelizmente, hoje em dia, quase 15 anos depois, muitas empresas continuam a apresentar Balanced Scorecards deste tipo, da 1ª geração.

Tal como não aconselhamos ninguém, em 2006, a fazer a viajem de automóvel entre o Porto e Lisboa através da estrada nacional nº1, também não aconselhamos ninguém a implementar, ou a manter um Balanced Scorecard da 1ª geração. É uma ferramenta obsoleta!

sexta-feira, abril 21, 2006

Quando se dá primazia ao preço...

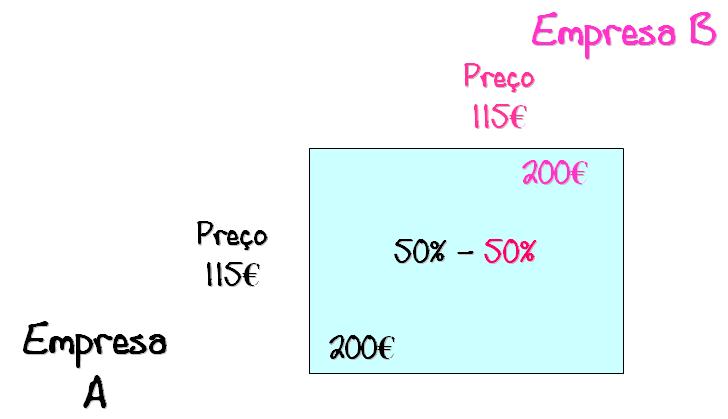

Consideremos duas empresas (A e B) que competem entre si pela colocação de um produto num mercado restrito (apenas 10 clientes).

Consideremos ainda que o custo de produção para ambas as empresas é semelhante e igual a 75 euros.

Consideremos ainda que o custo de produção para ambas as empresas é semelhante e igual a 75 euros.

Analisemos o efeito de diferentes níveis de preço para a rentabilidade de cada uma das empresas.

Se ambas as empresas praticarem um preço de venda de 75 euros, é muito natural que os clientes se distribuam por igual, 50% de quota de mercado para cada. A margem bruta será de (115 euros - 75 euros) = 40 euros por cliente, ou seja 5 x 40 euros = 200 euros.

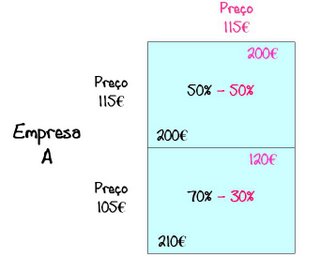

Numa tentativa de ganhar quota de mercado e aumentar os seus rendimentos, a empresa A resolve atacar com um abaixamento do seu preço de venda para os 105 euros por unidade. Num primeiro momento a empresa B, apanhada desprevenida, mantém o seu preço de 115 euros por unidade.

Numa tentativa de ganhar quota de mercado e aumentar os seus rendimentos, a empresa A resolve atacar com um abaixamento do seu preço de venda para os 105 euros por unidade. Num primeiro momento a empresa B, apanhada desprevenida, mantém o seu preço de 115 euros por unidade.

Neste novo cenário a empresa A consegue aumentar a quota de mercado para 70% e aumentar a sua margem para 210 euros, enquanto que a empresa B perde quota e margem.

Então, finalmente, a empresa B reage e também baixa o seu preço de venda para os 105 euros por unidade.

Então, finalmente, a empresa B reage e também baixa o seu preço de venda para os 105 euros por unidade.

Assim, ambas as empresas voltam a um cenário em que detêm 50% de quota de mercado... mas em que a margem de cada uma se esfumou.

E é provável que a coisa não fique por aqui, é fácil escorregar e entrar numa espiral decrescente...

Só há uma saída, sair deste jogo! Como?

Optando pela diferenciação!!!

Perante dois produtos, ou serviços iguais, um cliente normal optará pelo fornecedor mais barato. Só há uma hipótese de aumentar o rendimento, apostando em ser diferente.

Entramos no domínio da estratégia! Algo que faz tanta falta às empresas deste país, como pão para a boca das crianças de Gurué, em Moçambique.

Pode-se escrever e escrever sobre estratégia, no fim o que é preciso, é conseguir satisfazer clientes de forma sustentada, clientes que assim fornecem os recursos financeiros que suportam as empresas. Para atrair clientes e para os satisfazer há que ter um plano, uma estratégia para os convencer e para lhes encher as medidas.

OK, e como é que o Balanced Scorecard se relaciona com isto?

E é provável que a coisa não fique por aqui, é fácil escorregar e entrar numa espiral decrescente...

Só há uma saída, sair deste jogo! Como?

Optando pela diferenciação!!!

Perante dois produtos, ou serviços iguais, um cliente normal optará pelo fornecedor mais barato. Só há uma hipótese de aumentar o rendimento, apostando em ser diferente.

Entramos no domínio da estratégia! Algo que faz tanta falta às empresas deste país, como pão para a boca das crianças de Gurué, em Moçambique.

Pode-se escrever e escrever sobre estratégia, no fim o que é preciso, é conseguir satisfazer clientes de forma sustentada, clientes que assim fornecem os recursos financeiros que suportam as empresas. Para atrair clientes e para os satisfazer há que ter um plano, uma estratégia para os convencer e para lhes encher as medidas.

OK, e como é que o Balanced Scorecard se relaciona com isto?

quinta-feira, abril 20, 2006

Ainda a produtividade

Antes de relatar experiências pessoais sobre as diferentes interpretações do Balanced Scorecard, a escuta de Peres Metelo na TVI, fez-me redordar este trecho, ainda a propósito da produtividade:

«Vieram dos empresários as críticas mais violentas. Confrontados com a recessão económica que atingiu a Europa, em 1992-1993, e pouco vocacionados para apostar no aumento da produtividade, na inovação e na melhoria da qualidade dos produtos, e habituados a que o escudo fosse, de vez em quando, desvalorizado para colmatar as dificuldades de competitividade das empresas, não admitiam que essa possibilidade desaparecesse.

Em 25 de Setembro de 1992, num hotel do Porto, num jantar organizado por Eurico de Melo com um grupo de grandes empresários do Norte, bem me esforcei por explicar a importância da política de estabilidade cambial para o futuro da economia,mas tive pouco sucesso.Chegaram a acusar-me de querer destruir a indústria portuguesa, o que me incomodou e entristeceu. Quando, cerca da meia noite, recolhi ao quarto levava comigo um certo desânimo. Apoderaram-se de mim interrogações sobre se Portugal, com os empresários e os sindicalistas que tinha, conseguiria vencer o grande desafio da união monetária.»

(Cavaco Silva, Autobiografia Política II, p207)

De que falam as pessoas quando falam de Balanced Scorecard?

Será que toda a gente fala da mesma coisa quando se refere ao Balanced Scorecard?

quarta-feira, abril 19, 2006

Produtividade...

Um dos temas que qualifico como da maior importância para este país é o da produtividade.

Um lancil pode pesar entre 50 a 60 Kg, o operário tem de arrastá-lo para o local, um a um... quanto tempo perdidol!!!

Um lancil pode pesar entre 50 a 60 Kg, o operário tem de arrastá-lo para o local, um a um... quanto tempo perdidol!!!

Depois, com um sentido de responsabilidade de louvar, o operário concluiu que os lancis não estavam bons, mandou recolher a palete e... mais tempo perdido!!!

Depois, com um sentido de responsabilidade de louvar, o operário concluiu que os lancis não estavam bons, mandou recolher a palete e... mais tempo perdido!!!

...colocar outra com melhor aspecto

...colocar outra com melhor aspecto

Mais tarde até apareceu alguém para tirar fotos ao trabalho realizado até então, mas não se viu ninguém que fizésse uma análise crítica ao método de trabalho, onde se gasta o tempo e a fazer o quê.

Produto com manifestas falhas: fissurado, betão com aspecto heterogéneo mais uma vez betão fissurado e... produtor não identificado!!!

mais uma vez betão fissurado e... produtor não identificado!!!

O que é estranho é que a marcação CE do lancil é obrigatória. Desde o dia 1 de Fevereiro de 2005 que não deveria ser colocado lancil no mercado sem a aposição da marcação CE segundo a norma EN 1340, a qual refere no ponto "5.4.1 Aparência": "The face of the kerb shall not exhibit defects such as cracking or flaking...", e no ponto "7 Marcação": "... a minimum of one marking per package or on the packaging itself" com "identification of the manufacturer or the factory, identification of the date of production and, ..."

Bartoon, Luís Afonso, Público 18.07.2005

As pessoas podem emigrar, as empresas podem deslocalizar-se (interessante, o dicionário incorporado no meu Word – Office XP – não reconhece o verbo deslocalizar…) mas os países, os países ficam.

Assim, Portugal precisa é de gente e de empresas competitivas, mais produtivas.

Do relatório da Primavera do Banco de Portugal, sublinho as seguintes passagens:

"A produtividade por trabalhador registou um crescimento inferior ao observado em 2004 (Gráfico 5.6), enquadrando-se num comportamento de crescimento tendencial lento desta variável." (página 35)

"A evolução da produtividade é necessariamente um fenómeno complexo, cuja compreensão envolve a combinação de inúmeros factores." (página 43)

"A prossecução de medidas que assegurem um crescimento mais elevado da produtividade tendencial é, neste contexto, fundamental. Se no domínio do capital humano eventuais medidas de política tenderão a produzir efeitos visíveis no médio e longo prazo." (página 44)

Não podemos concordar com o último sublinhado, basta pensar nos portugueses que emigram para a Europa Central. Com o mesmo nível de escolaridade, eventualmente com alguma formação profissional intra-empresa, rapidamente se encaixam nos níveis de produtividade por trabalhador dessa mesma Europa.

Não podemos concordar com o último sublinhado, basta pensar nos portugueses que emigram para a Europa Central. Com o mesmo nível de escolaridade, eventualmente com alguma formação profissional intra-empresa, rapidamente se encaixam nos níveis de produtividade por trabalhador dessa mesma Europa.

Nestes tempos em que vivemos, tempos de vacas magras, a maior parte das empresas vê-se obrigada a cortar nos orçamentos anuais. Normalmente, quando um director-geral, no último trimestre do ano, comunica aos seus directores o orçamento da direcção para o ano seguinte – com por exemplo: uma redução de 10% face ao ano anterior – costumo encontrar dois comportamentos típicos:

- o director que baixando os olhos, afunda a cabeça entre as mãos, e murmura perdido “Menos 10%!!?? Como é que vou conseguir?” (Porque, apesar do orçamento baixar, a direcção-geral exige a melhoria do desempenho); e

- o director “manhoso” que perante a comunicação, saca dos números do ano anterior e pede ao director-geral que lhe indique que serviços pretende que ele corte, porque o orçamento do ano anterior já foi apertado, e querer apertar ainda mais...

A mentalidade destes directores é comum à que se ouve: nos parlamentos nacionais (português e inglês por exemplo); ou nos sindicatos; ou nas ordens profissionais, quando se fala em controlar o orçamento da saúde: Nesta cultura, cortar no orçamento implica automaticamente cortar na qualidade do serviço prestado.

Aumentar a produtividade significa “produzir mais valor, com o mesmo, ou menos recursos”, para que isso aconteça é preciso um esforço mental dos gestores, não dos operários... só os gestores têm o poder e a autoridade para questionar e mudar as regras de funcionamento dos processos de uma empresa. Para isso: é preciso que os gestores saiam dos gabinetes e mergulhem na ”Gemba” (Masaaki Imai) - nos locais de trabalho; é preciso que os gestores utilizem ferramentas de gestão, algumas desarmantemente básicas, como nos ensinaram os japoneses na já longínqua década de 80 do século passado; é preciso dispor de informação sobre o desempenho (se uma unidade fabril perde demasiado tempo com avarias, convém, antes de agir, saber quais os principais motivos de avaria, por exemplo).

Como muitas vezes, falta o contacto com os locais de trabalho, falta a informação e falta o conhecimento das ferramentas... a tentação é apertar o fornecedor, escolher o fornecedor mais barato, por exemplo. Ou "mexer" na receita, ou ...

Esta manhã, ao esperar por uma pessoa junto a uma obra, deparei com um cenário... que nos diz muito sobre a produtividade portuguesa:

Um lancil pode pesar entre 50 a 60 Kg, o operário tem de arrastá-lo para o local, um a um... quanto tempo perdidol!!!

Um lancil pode pesar entre 50 a 60 Kg, o operário tem de arrastá-lo para o local, um a um... quanto tempo perdidol!!! Depois, com um sentido de responsabilidade de louvar, o operário concluiu que os lancis não estavam bons, mandou recolher a palete e... mais tempo perdido!!!

Depois, com um sentido de responsabilidade de louvar, o operário concluiu que os lancis não estavam bons, mandou recolher a palete e... mais tempo perdido!!! ...colocar outra com melhor aspecto

...colocar outra com melhor aspectoMais tarde até apareceu alguém para tirar fotos ao trabalho realizado até então, mas não se viu ninguém que fizésse uma análise crítica ao método de trabalho, onde se gasta o tempo e a fazer o quê.

É mais fácil apertar os fornecedores e comprar ao mais barato...só que quem compra, não vê o que está a comprar, ninguém contabiliza os custos da não-qualidade. Á saída passei pelo mini-estaleiro e tive oportunidade de apreciar os lancis de perto (clique na foto para ampliar, por favor).

Produto com manifestas falhas: fissurado, betão com aspecto heterogéneo

mais uma vez betão fissurado e... produtor não identificado!!!

mais uma vez betão fissurado e... produtor não identificado!!!

Quando comecei a trabalhar com o sector dos produtos para a construção uma das coisas que mais me impressionou foi a facilidade com que um fornecedor pode colocar um produto de "pai incógnito" no mercado, parece que têm medo de se responsabilizar pelo que vai para o mercado. É claro que existem honrosas excepções por exemplo aqui, aqui e aqui.

O que é estranho é que a marcação CE do lancil é obrigatória. Desde o dia 1 de Fevereiro de 2005 que não deveria ser colocado lancil no mercado sem a aposição da marcação CE segundo a norma EN 1340, a qual refere no ponto "5.4.1 Aparência": "The face of the kerb shall not exhibit defects such as cracking or flaking...", e no ponto "7 Marcação": "... a minimum of one marking per package or on the packaging itself" com "identification of the manufacturer or the factory, identification of the date of production and, ..."

Nem de propósito, se se consultar o arquivo da McKinsey sobre produtividade encontra-se neste artigo "The hidden dangers of the informal economy" de Diana Farrell esta pequena nota "In most countries, the informal economy thrives because of weak enforcement, not regulatory loopholes." na página 9. Para voltar ao princípio, à produtividade, chamamos a atenção para a nota retirada da página 5 do referido artigo de Diana Farrell "Informality stifles economic growth and productivity in two ways. First, the powerful incentives and dynamics that tie companies to the gray economy keep them subscale and unproductive. Second, the cost advantages of avoiding taxes and regulations help informal companies take market share from bigger, more productive formal competitors. Moreover, the adverse consequences of informality aren’t solely economic; they are social as well."

terça-feira, abril 18, 2006

O poder das cartas de controlo de Shewart para distinguir sinal de ruído

Estes dois artigos ajudam numa introdução ao tema e, como diz o autor, chamam a atenção para a necessidade de distinguir sinal de ruído.

Imaginemos um saco opaco com 20 esferas brancas e 20 esferas pretas, informação só conhecida pelos deuses. Se agitarmos o saco e retirarmos uma mancheia de esferas, podemos verificar que retirámos, por exemplo, 8 esferas brancas e 5 esferas pretas. Daí poderemos concluir que o saco, cujo conteúdo desconhecemos, tem cerca de 61% de esferas brancas e 39% de esferas pretas.

Continuemos com o exercício, se repusermos as 13 esferas no interior do saco e voltarmos a agitá-lo, podemos retirar uma segunda mancheia de esferas, imaginemos que agora encontramos, por exemplo, 7 esferas brancas e 6 esferas pretas. Agora, podemos concluir que o saco contém 54% de esferas brancas e 46% de esferas pretas!!!!

Parangonas dos "media": A % de esferas brancas baixou da primeira para a segunda tiragem!!!

Só que o conteúdo do saco nunca mudou.

"So how do you avoid being persuaded by propaganda? Start by realizing that while all data contain noise, only some data contain signals. If you don't know how to separate the probable noise from the potential signals, you are susceptible to being misled by the noise in the data. Others may use data to mislead you-or you may even mislead yourself. Shewhart's charts are the simplest way to separate signals from noise." Donald Wheeler in "Teens who smoke"

Imaginemos um saco opaco com 20 esferas brancas e 20 esferas pretas, informação só conhecida pelos deuses. Se agitarmos o saco e retirarmos uma mancheia de esferas, podemos verificar que retirámos, por exemplo, 8 esferas brancas e 5 esferas pretas. Daí poderemos concluir que o saco, cujo conteúdo desconhecemos, tem cerca de 61% de esferas brancas e 39% de esferas pretas.

Continuemos com o exercício, se repusermos as 13 esferas no interior do saco e voltarmos a agitá-lo, podemos retirar uma segunda mancheia de esferas, imaginemos que agora encontramos, por exemplo, 7 esferas brancas e 6 esferas pretas. Agora, podemos concluir que o saco contém 54% de esferas brancas e 46% de esferas pretas!!!!

Parangonas dos "media": A % de esferas brancas baixou da primeira para a segunda tiragem!!!

Só que o conteúdo do saco nunca mudou.

"So how do you avoid being persuaded by propaganda? Start by realizing that while all data contain noise, only some data contain signals. If you don't know how to separate the probable noise from the potential signals, you are susceptible to being misled by the noise in the data. Others may use data to mislead you-or you may even mislead yourself. Shewhart's charts are the simplest way to separate signals from noise." Donald Wheeler in "Teens who smoke"

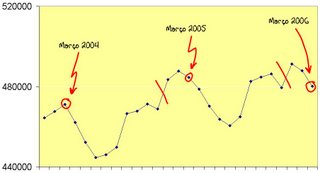

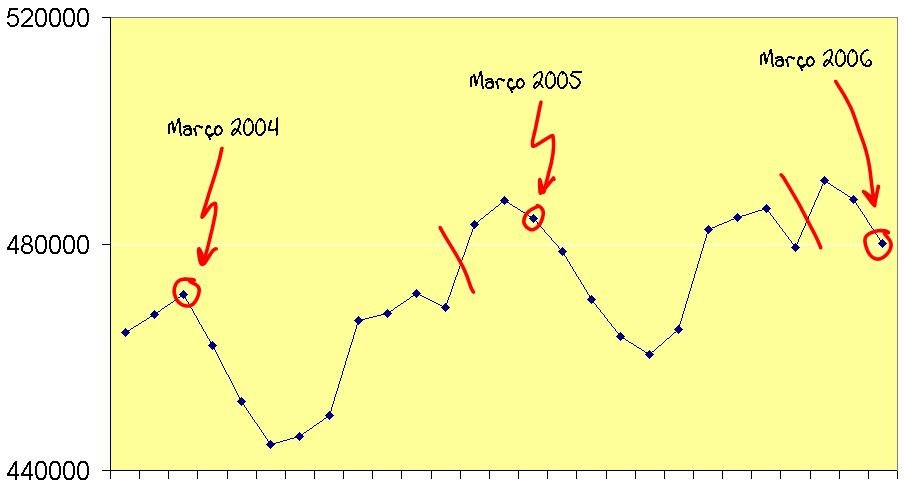

Evolução do desemprego - números do IEFP

Acredito que há muitas vantagens em optar por utilizar gráficos, em detrimento de tabelas, para melhor enquadrar a informação retirada. Gráfico com a evolução do número total de desempregados.

Gráfico com a evolução do número total de desempregados.

Será que se justificam os comentários que ouvimos nas rádios e TV's?

Gráfico com a evolução do número total de desempregados.

Gráfico com a evolução do número total de desempregados.segunda-feira, abril 17, 2006

Qual será a actual proposta de valor do Millennium BCP?

Tornei-me cliente da Nova Rede em 1993 por causa de um empréstimo para aquisição de habitação própria.

Habituado, até então, a ser tratado como um utente e não como um cliente, descobri com surpresa, um pequeno banco que conhecia os clientes pelo nome, em que se era tratado com cortesia e, tratando-se de um pequeno banco, entráva-se e saía-se da agência com os assuntos tratados rapidamente.

Este mês, na localidade onde vivo, o Millennium BCP concretizou a operação de fusão com o BPA. Finalmente, ao fim de vários anos, o Millennium BCP fechou o antigo balcão da Nova Rede e concentrou tudo num único balcão, o do antigo BPA.

Presumo que ao longo destes anos, a maioria dos antigos clientes do BPA se tenham mantido fieis ao antigo balcão do BPA, assim como, a maioria dos antigos clientes da Nova Rede se tenham mantido fieis ao antigo espaço Nova Rede. Depois da fusão física dos balcões num único espaço já tive de ir três vezes ao interior do banco... hoje, por exemplo, entrei e vi algo que já não estava habituado a ver num banco privado... uma fila única com 12/13 pessoas à espera de serem atendidas. Dirigi-me à caixa automática de serviços bancários para depositar um cheque e... estava desligada!!! Pela segunda vez, em duas semanas consecutivas, tive de mudar para a caixa multibanco, para efectuar o depósito de cheques. Na verdade, na semana passada a opção de depósito de cheques não se encontrava activada.

Saí, fui tratar de outros assuntos, e cerca de 30 minutos depois voltei a passar pela agência, espreitei por curiosidade e... a fila parecia ter crescido!!!

Qual será a actual proposta de valor do Millennium BCP?

Por mim, prefiro voltar a trabalhar com um banco pequeno...

Habituado, até então, a ser tratado como um utente e não como um cliente, descobri com surpresa, um pequeno banco que conhecia os clientes pelo nome, em que se era tratado com cortesia e, tratando-se de um pequeno banco, entráva-se e saía-se da agência com os assuntos tratados rapidamente.

Este mês, na localidade onde vivo, o Millennium BCP concretizou a operação de fusão com o BPA. Finalmente, ao fim de vários anos, o Millennium BCP fechou o antigo balcão da Nova Rede e concentrou tudo num único balcão, o do antigo BPA.

Presumo que ao longo destes anos, a maioria dos antigos clientes do BPA se tenham mantido fieis ao antigo balcão do BPA, assim como, a maioria dos antigos clientes da Nova Rede se tenham mantido fieis ao antigo espaço Nova Rede. Depois da fusão física dos balcões num único espaço já tive de ir três vezes ao interior do banco... hoje, por exemplo, entrei e vi algo que já não estava habituado a ver num banco privado... uma fila única com 12/13 pessoas à espera de serem atendidas. Dirigi-me à caixa automática de serviços bancários para depositar um cheque e... estava desligada!!! Pela segunda vez, em duas semanas consecutivas, tive de mudar para a caixa multibanco, para efectuar o depósito de cheques. Na verdade, na semana passada a opção de depósito de cheques não se encontrava activada.

Saí, fui tratar de outros assuntos, e cerca de 30 minutos depois voltei a passar pela agência, espreitei por curiosidade e... a fila parecia ter crescido!!!

Qual será a actual proposta de valor do Millennium BCP?

Por mim, prefiro voltar a trabalhar com um banco pequeno...

quarta-feira, abril 12, 2006

De que falamos, quando falamos em integração de sistemas? (II)

Para que serve uma organização com fins lucrativos? Para rentabilizar o investimento dos detentores do capital!

Como se obtêm os recursos financeiros para recompensar o risco dos detentores do capital? Peter Drucker responde no seu livro “Managing for results”, identificando como a primeira das realidades de um negócio que: “Neither results nor resources exist inside the business. Both exist outside.”

Ou seja, o sucesso de um negócio é uma função da capacidade de satisfazer clientes, só clientes satisfeitos asseguram a sustentabilidade de uma empresa.

Os clientes que queremos satisfazer, fazem exigências, que impõe requisitos, que ditam objectivos e metas atingir para ter sucesso no negócio. Assim, um sistema de gestão concentra-se em atingir objectivos e metas alinhados com os requisitos decorrentes das exigências que os clientes fazem.

Um sistema de gestão da qualidade que não elege como objectivos e metas, desafios alinhados pelos objectivos e metas ditados pelos clientes, é um peso morto que atrapalha e não ajuda. Quando os vejo lembro-me logo da carta do duque de Wellington.

Consideremos um sistema de gestão ambiental:

Num sistema de gestão ambiental, as partes interessadas (vizinhos, autarquias, Estado) fazem exigências ambientais, que colocam restrições, que ditam objectivos e metas ambientais.

Um sistema de gestão ambiental alheado da realidade do negócio, da actividade de uma organização, concentra-se em atingir objectivos e metas ambientais desalinhados das exigências do negócio feitas pelos clientes-alvo.

Pelo contrário, um sistema de gestão integrada concentra-se nos objectivos e metas do negócio, tendo em conta os requisitos dos clientes, pois é deles que advêm os recursos. Em simultâneo, considera as restrições ambientais das partes interessadas, não como algo isolado mas como algo que tem de estar encadeado sinergicamente com as preocupações do negócio.

Num sistema de gestão integrada, um sistema de gestão do negócio que considera as preocupações ambientais, estas não podem estar isoladas, desgarradas do sucesso do negócio, têm de ser “unha com carne” com o sucesso do negócio. Ou seja, conjugando as duas imagens anteriores:

Assim, se o posicionamento competitivo de uma organização girar em torno de uma proposta de valor assente no custo mais baixo, as preocupações ambientais podem contribuir para o sucesso do negócio, ao assumirem como prioridade a redução de custos ambientais, o aumento da eficiência operacional, a redução de desperdícios, a redução do risco de acidentes, ou multas ambientais.

Se o posicionamento competitivo girar em torno da diferenciação pela inovação, as preocupações ambientais podem contribuir para o negócio, apostando na diferenciação do produto (o nosso produto é mais amigo do ambiente – se houver um número crítico de clientes que dêem valor a esta característica), e/ou apostando na “gestão da concorrência” (investindo na colocação no mercado de produtos com menores impactes ambientais, antes da concorrência. Para depois, apostar na proibição legal do uso dos produtos “antigos”), e/ou apostando na redefinição do modelo do negócio (investindo em novos circuitos atractivos para os clientes, por exemplo, retorno de embalagens, retoma de produtos no fim do ciclo de vida,…)

Se o posicionamento competitivo girar em torno da “customização” do produto/serviço, as preocupações ambientais podem contribuir para o negócio, apostando na redefinição do modelo do negócio.

Nesta postura, as questões ambientais não são um devaneio, ou um peso morto, mas uma ajuda para concentrar a organização naquilo que é importante para o negócio. E o que é importante, é satisfazer os clientes-alvo para obter o retorno financeiro desejado.

Subscrever:

Mensagens (Atom)

%2006.21.jpeg)