Se o negócio é preço, então isto vai funcionar.

Se o negócio é moda... cuidado com isto. Cuidado com janelas temporais de encomenda de 150 dias. Cuidado com a necessidade de usar contentores cheios.

sábado, junho 24, 2006

quinta-feira, junho 22, 2006

Quando o sol se levanta é bom que corras (II)

Todos os dias encontramos exemplos desta tensão permanente entre customização e comoditização.

Todos os dias encontramos exemplos desta tensão permanente entre customização e comoditização.Jornal Público, 14/06/06, página 42, artigo: "Sector de moldes tenta saídas para enfrentar a concorrência asiática"

Customização:

""O que precisamos é de deixar de vender apenas moldes e alargar o leque de competências e o valor dos serviços prestados", defendeu Joaquim Meneses, presidente da Confederação Europeia da Indústria de Moldes e Ferramentas Especiais e líder da Iberomoldes..."

Comoditização:

"Faltam estratégias pró-activas de adaptação e, por isso, a maior parte das empresas portuguesas está sensivelmente no mesmo registo em que estavam há 60 anos, quando surgiram..."

quarta-feira, junho 21, 2006

Brilhante

Simplesmente brilhante.

Um aluno do MBE apresentou um trabalho de final do curso onde mostrou os resultados da aplicação do conceito de "proposta de valor", de optar por uns produtos em detrimento de outros, de fazer circular a informação de feedback entre uma equipa de vendas de um sector tradicional.

Primeiro mês: subida das vendas em 31% - face a igual mês do ano passado!

Segundo mês: subida das vendas em 32% - face a igual mês do ano passado!

Brilhante, brilhante, brilhante.

Quem me conhece sabe o quanto eu gosto daquele trecho de 30 segundos do filme "Indiana Jones e os Salteadores da Arca"... ao ver-se ameaçado por alguém que maneja e maneja e maneja um alfange, mira-o bem nos olhos, deixa-se de tretas, saca da pistola e dá-lhe um tiro na testa.

Enxuto e directo ao assunto.

Um aluno do MBE apresentou um trabalho de final do curso onde mostrou os resultados da aplicação do conceito de "proposta de valor", de optar por uns produtos em detrimento de outros, de fazer circular a informação de feedback entre uma equipa de vendas de um sector tradicional.

Primeiro mês: subida das vendas em 31% - face a igual mês do ano passado!

Segundo mês: subida das vendas em 32% - face a igual mês do ano passado!

Brilhante, brilhante, brilhante.

Quem me conhece sabe o quanto eu gosto daquele trecho de 30 segundos do filme "Indiana Jones e os Salteadores da Arca"... ao ver-se ameaçado por alguém que maneja e maneja e maneja um alfange, mira-o bem nos olhos, deixa-se de tretas, saca da pistola e dá-lhe um tiro na testa.

Enxuto e directo ao assunto.

E depois a culpa é dos espanhóis...

Procurei no Google um site que me desse contactos de hoteis ou estalagens algures no Alentejo e o que me ajudou foi um site... espanhol!

Obrigado.

Obrigado.

Curiosidade

Este artigo fez-me ficar com uma enorme curiosidade.

O que dirão os objectivos?

Até que ponto revelarão o que cada serviço pensa sobre o que é a sua Missão?

Até que ponto serão influenciados por um ponto de vista de fora para dentro, chamando a atenção para o propósito, para a finalidade dos serviços?

O que dirão os objectivos?

Até que ponto revelarão o que cada serviço pensa sobre o que é a sua Missão?

Até que ponto serão influenciados por um ponto de vista de fora para dentro, chamando a atenção para o propósito, para a finalidade dos serviços?

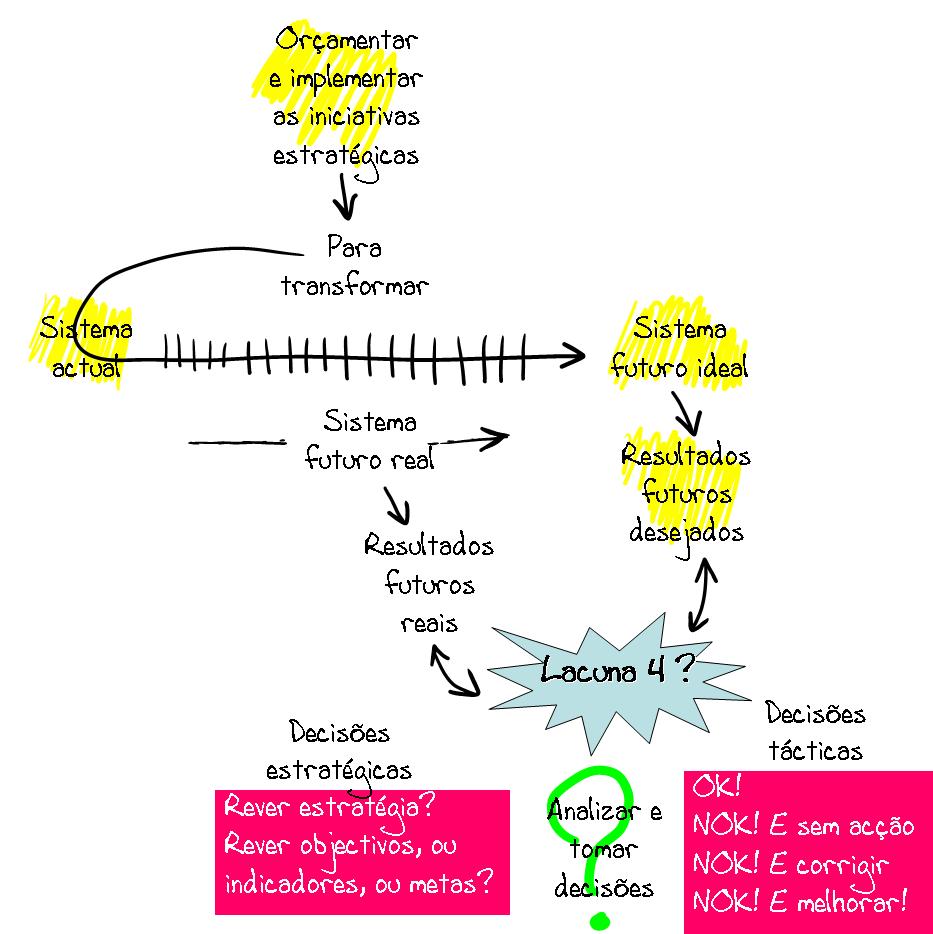

Um modelo de gestão baseado na estratégia

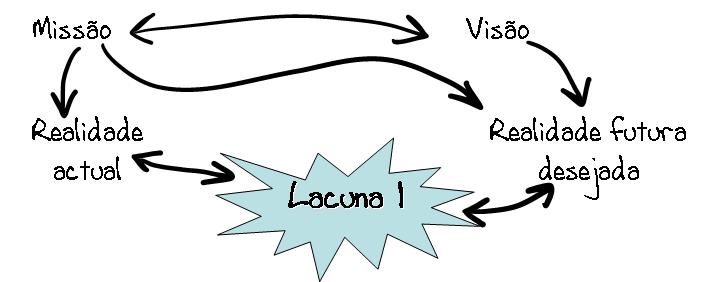

Quando confrontamos a realidade da nossa empresa (organização) de hoje, com aquilo que desejamos que ela venha a ser no futuro, verificamos que existe uma lacuna (lacuna 1). Não é novidade, a nossa empresa de hoje não é a empresa que ambicionamos na Visão, mesmo que já hoje cumpra a sua Missão. Por falar em Missão, aconselho a levar a sério o que Guy Kawasaki diz aqui, sobre as Missões e os Mantras.

Temos de concretizar melhor o que é esta “lacuna 1”, por agora não passa de um sentimento subjectivo, não mensurável.

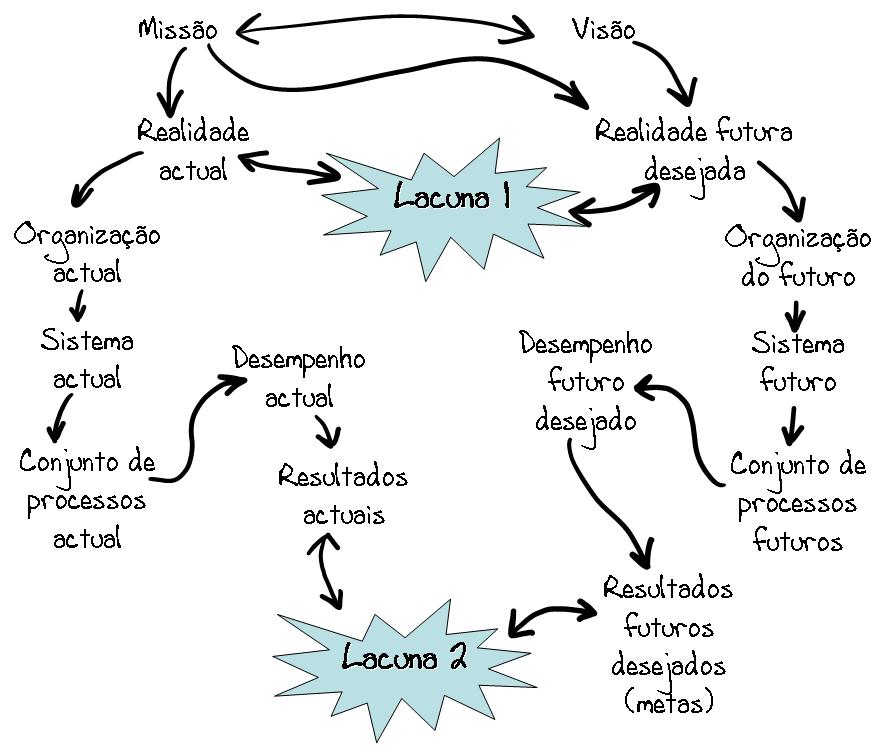

A realidade actual é a organização actual. A organização actual é um sistema, o sistema actual.

A ISO 9000 define sistema como: conjunto de elementos inter-relacionados e interactuantes. Recorrendo à abordagem por processos, os nossos elementos vão ser os processos que constituem a organização.

Assim, o sistema actual é composto por um conjunto actual de processos; da interacção desses processos resulta o desempenho actual, traduzido nos resultados actuais.

Se seguirmos o mesmo raciocínio para a realidade futura desejada, chegamos aos resultados futuros desejados. Comparando os dois tipos de resultados traduzimos a “lacuna 1” numa outra linguagem, a dos resultados, na “lacuna 2”.

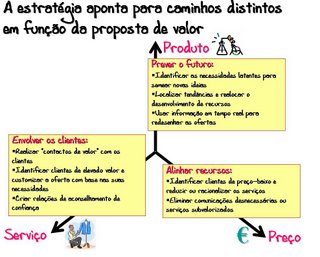

Para colmatar a “lacuna 2”, que no fundo não passa de outra forma de expressar a “lacuna 1”, é preciso formular uma estratégia; uma teoria, um caminho, uma hipótese que justifique a nossa crença na possibilidade racional do futuro ser melhor do que o presente. É aqui que entra a escolha: de um posicionamento competitivo; de uma proposta de valor; e de um conjunto de clientes-alvo.

Formulada a estratégia há que a descrever, para poder ser entendida pela organização, recorrendo a um mapa da estratégia.

Ao desenhar o mapa da estratégia, tendo em conta as diferentes perspectivas do Balanced Scorecard, identificamos desafios a cumprir: os objectivos estratégicos.

Definidos os objectivos estratégicos, seleccionam-se indicadores de desempenho para medir, para quantificar os níveis de desempenho.

Os indicadores de desempenho permitem medir de forma clara, objectiva e transparente o desempenho, os resultados actuais; e traduzir em desafios quantificados, a que chamamos metas, o desempenho, os resultados futuros desejados.

Comparando as diferenças entre os resultados actuais, medidos pelos indicadores, e os resultados desejados futuros medidos também pelos mesmos indicadores, obtemos uma nova tradução na lacuna, a “lacuna 3”.

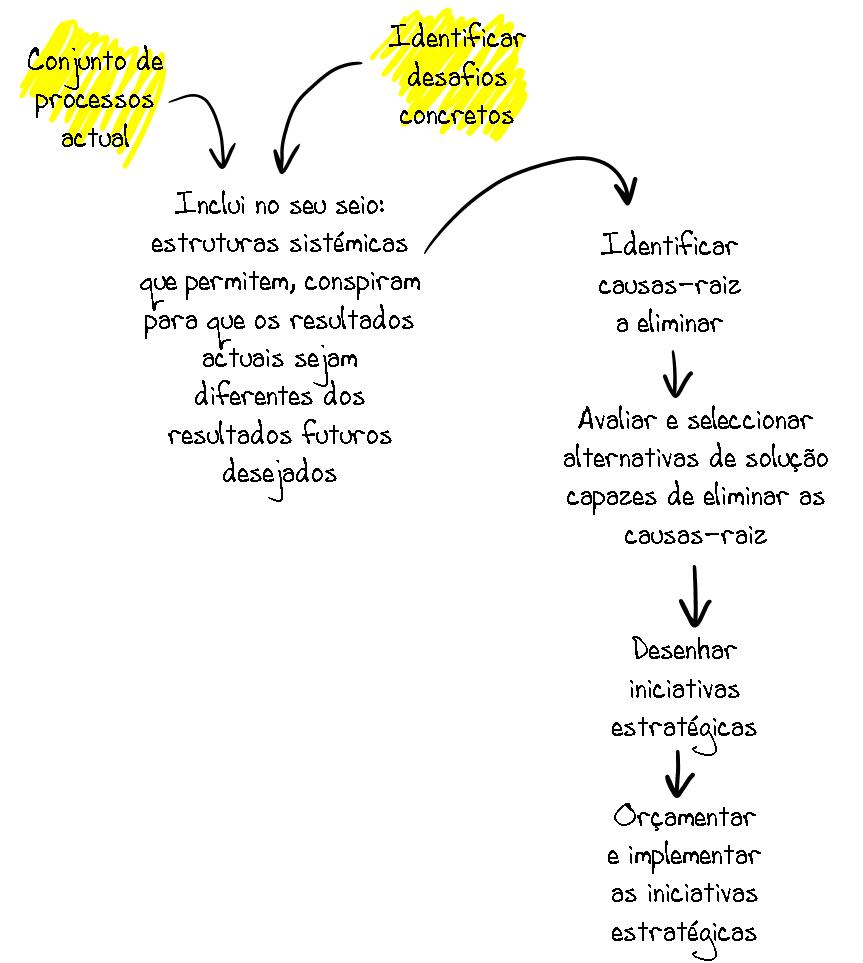

Considerando o modelo de funcionamento da organização, baseado numa abordagem por processos, e os desafios concretos, os objectivos estratégicos incluídos no mapa da estratégia, temos de reconhecer que os resultados actuais são diferentes dos resultados futuros desejados.

São diferentes porque o sistema actual inclui no seu seio estruturas sistémicas que permitem, que conspiram para que o desempenho não seja o desejado. Assim, há que isolar essas estruturas sistémicas para conseguir identificar as causas-raiz do desempenho actual.

Uma vez identificadas as causas-raiz há que avaliar e seleccionar alternativas dao a realidade actual.e solução capazes de as eliminar, para desenhar as iniciativas estratégicas, um conjunto de projectos que transformarão a realidade. Depois, há que orçamentar, validar e implementar essas iniciativas.

A transformação do sistema actual no sistema futuro ideal, o sistema capaz de gerar os resultados futuros desejados, não se faz por artes mágicas.

A transformação vai criando, dia-após-dia, mês-após-mês, um sistema ligeiramente diferente do existente no dia anterior, vai criando o sistema futuro real.

O sistema futuro real vai gerar os resultados futuros reais, os quais devem ser comparados com um padrão aceite para avaliar esta viajem, os resultados futuros desejados, as metas. Desta comparação resulta a “lacuna 4”, a qual é analisada nas reuniões de gestão estratégica realizadas periodicamente, para a tomada de decisões.

As decisões podem ser tácticas, não se põe em causa a estratégia, a arquitectura do sistema, ou podem ser estratégicas e põem em causa a própria estratégia, ou os objectivos, ou a dimensão do desafio, as metas.

Está cá tudo?!

Nota: manchas amarelas = repetição

Nota: manchas amarelas = repetição

terça-feira, junho 20, 2006

Momento irónico? Sarcástico? Trágico? Cómico?

Nem sei como o qualificar...

Esta proposta comercial de Manual da Qualidade é, mentalmente, anterior aos dinossauros... talvez Pré-Câmbrico. Um índice que copia a estrutura da norma ISO 9000. Depois, textos espectaculares únicos para cada empresa!!! Para que serve um manual deste tipo?

Até que ponto o manual da sua empresa é realmente diferente deste? Veja lá se a secção 5.3 do seu manual não fala da política da qualidade?

Não! Parabéns!!!

Sim! Não está na altura de reformular isso tudo?

Esta proposta comercial de Manual da Qualidade é, mentalmente, anterior aos dinossauros... talvez Pré-Câmbrico. Um índice que copia a estrutura da norma ISO 9000. Depois, textos espectaculares únicos para cada empresa!!! Para que serve um manual deste tipo?

Até que ponto o manual da sua empresa é realmente diferente deste? Veja lá se a secção 5.3 do seu manual não fala da política da qualidade?

Não! Parabéns!!!

Sim! Não está na altura de reformular isso tudo?

A minha versão da ISO 14001

Em vez de implementar um sistema de gestão ambiental do tempo dos dinossauros, concentrado na criação de procedimentos e instruções, a minha proposta é a de encadear tudo numa unidade lógica. Um todo devotado a conciliar estratégia e ambiente.

Em vez de implementar um sistema de gestão ambiental do tempo dos dinossauros, concentrado na criação de procedimentos e instruções, a minha proposta é a de encadear tudo numa unidade lógica. Um todo devotado a conciliar estratégia e ambiente.Se a estratégia é preço, o sistema de gestão ambiental (SGA) colabora na melhoria da eficiência.

Se a estratégia é inovação, o SGA colabora na redução dos impactes ao longo do ciclo de vida do produto.

Se a estratégia é serviço, o SGA colabora ao longo do ciclo de vida da relação.

segunda-feira, junho 19, 2006

Qual é a equipa de "profilers" da sua empresa?

Para fugir ao mercado do preço mais baixo, é preciso subir na escala da relevância para as necessidades dos clientes e, subir na escala da diferenciação.

Para conseguir realizar esta evolução há que recolher mais, muito mais informação sobre os clientes:

Para conseguir realizar esta evolução há que recolher mais, muito mais informação sobre os clientes:

Figura 6

Figura 6Muitas empresas industriais foram criadas no tempo em que a procura era superior à oferta, por isso, ainda hoje dão pouca importância ao conhecimento dos clientes, algumas ainda estão em “casa” à espera que os clientes batam à porta.

Hoje é preciso recolher informação sobre os clientes, para encontrar pistas, oportunidades, para os melhor servir.

Figura 7

Figura 7O canal de televisão AXN transmite às quartas-feiras uma série, “Mentes Criminosas”, em que relata a actuação de uma equipa do FBI perita em “serial killers”. Uma das preocupações permanentes da equipa é a pesquisa e interpretação do comportamento dos criminosos, para tentar perceber como é que funciona a sua mente, para assim, antecipar os seus passos e decisões.

As empresas deviam ter também as suas equipas de “profilers” dedicadas a estudar o comportamento dos seus clientes, para muitas os clientes são uma entidade estatística abstracta, uma nuvem cinzenta, uma interrogação. Se não se conhece o cliente, como se podem satisfazer as suas necessidades? Como se podem oferecer experiências adequadas?

Os clientes não são todos iguais, privilegiam aspectos distintos, alguns mesmo contraditórios.

Uns clientes querem acima de tudo o melhor produto – o que tem o melhor desempenho. Outros clientes procuram o preço mais baixo e outros querem um serviço excelente feito à medida.

Assim, segundo estes senhores:

As empresas deviam ter também as suas equipas de “profilers” dedicadas a estudar o comportamento dos seus clientes, para muitas os clientes são uma entidade estatística abstracta, uma nuvem cinzenta, uma interrogação. Se não se conhece o cliente, como se podem satisfazer as suas necessidades? Como se podem oferecer experiências adequadas?

Os clientes não são todos iguais, privilegiam aspectos distintos, alguns mesmo contraditórios.

Uns clientes querem acima de tudo o melhor produto – o que tem o melhor desempenho. Outros clientes procuram o preço mais baixo e outros querem um serviço excelente feito à medida.

Assim, segundo estes senhores:

Figura 8

Figura 9

Figura 9O papel de muitos sistemas de gestão da qualidade!

Quando os sistemas de gestão da qualidade não se concentram na obtenção de objectivos relevantes para o negócio, e antes elegem o cumprimento de procedimentos como o mais importante, são um peso adicional na guerra do dia-a-dia.

sábado, junho 17, 2006

Quando o sol se levanta será bom que corras

Em África, todas as manhãs, uma gazela acorda.Sabe que tem de correr mais depressa que o leão, ser mais veloz ou será morta.Todas as manhãs, um leão acorda.Sabe que tem de correr mais depressa que a gazela mais lenta, ou morrerá de fome.Não interessa se és um leão ou uma gazela.Quando o sol se levantar será bom que corras.

Provérbio africano encontrado aqui.

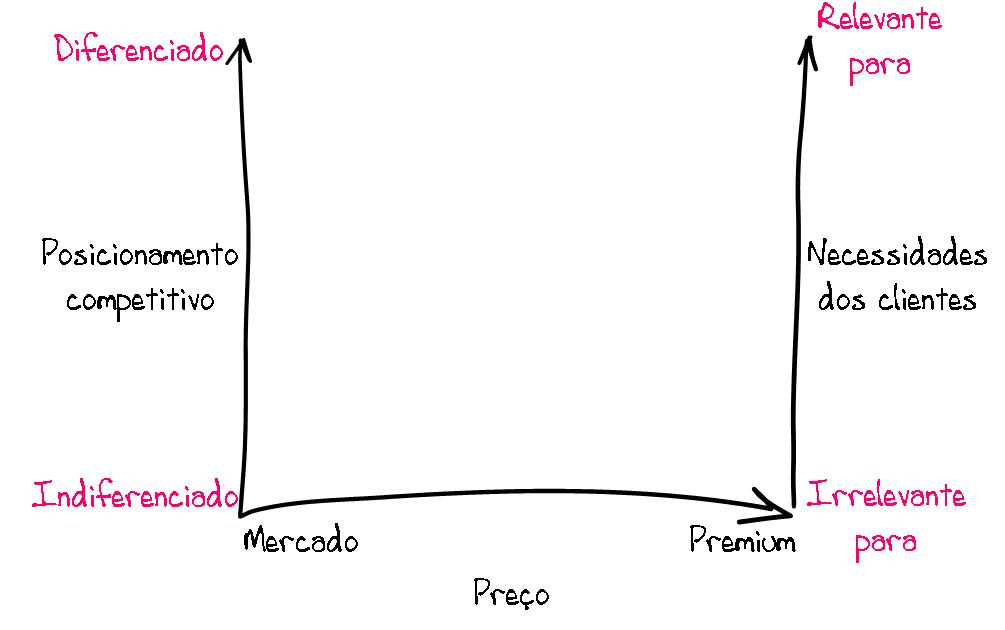

Pine & Gilmore no seu livro “The Experience Economy” apresentam este esquema, para ilustrar a necessidade de progressão na criação de valor económico.

Na escala de ordenadas à esquerda mede-se o posicionamento competitivo, desde uma posição indiferenciada na base, até uma posição assente na diferenciação máxima face à concorrência.

Na escala de ordenadas à direita mede-se o grau de respeito, convergência, relevância dada às necessidades dos clientes. Por exemplo, um posicionamento competitivo indiferenciado não tem em conta as necessidades de clientes concretos; pelo contrário, um posicionamento assente na diferenciação tem de considerar cada vez mais as necessidades dos clientes.

No eixo das abcissas temos o preço: num extremo teremos os preços ditado pelo mercado, e no outro teremos os preços mais elevados.

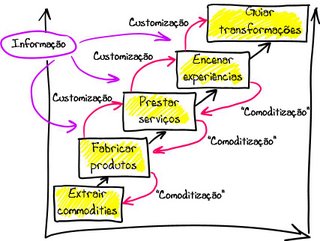

Figura 2

Na base do ecossistema económico está a produção de “commodities”. Uma “commodity” vende-se na bolsa, seja ela: uma lota para peixe, petróleo, algodão, cacau, carvão. Quando trabalhava na produção de PVC descobri um manual americano dos anos 50 do século passado, que descrevia uma codificação de “grades” de polímero de PVC, para poder traduzir as características de um lote numa linguagem universal, perceptível por qualquer comprador em qualquer parte do mundo.

Algumas empresas, para fugir a este ciclo onde o mercado estabelece o preço, decidem subir na escala e começam a fabricar produtos que respondem às necessidades dos clientes. De início, a novidade dá espaço a alguma diferenciação e isso permite praticar preços mais elevados. No entanto, a novidade, a vantagem inicial, tem tendência a esboroar-se, rapidamente outros concorrentes aparecem no mercado a fabricar produtos semelhantes, produtos que competem pelas mesmas necessidades dos clientes.

Assim, começa a ganhar dimensão uma força para banalizar a antiga novidade, perdendo-se o efeito do novo e do diferente deixa de fazer sentido praticar preços mais elevados, o mercado impõe preços mais baixos.

Figura 3

Algumas empresas, para fugirem a esta atracção fatal pelo estatuto de commodity, para deixarem de ser mais um Wally incógnito no meio do mercado prosseguem no esforço de diferenciação.

Figura 4

Procuram prestar serviços à custa de um trabalho de “customização”. Esta evolução no posicionamento competitivo, em direcção a cada vez mais diferenciação, e a cada vez mais consideração pelas necessidades dos clientes, assegura novidade e a possibilidade de cobrar preços mais elevados.

Contudo, não é sol de longa dura, mais uma vez a concorrência volta a actuar e outras organizações aparecem para prestar serviços semelhantes, voltando a fazer actuar a força de “comoditização” que comprime os preços praticados.

Figura 5

Pine & Gilmore propõem um novo esforço de “customização” para que a transacção seja uma experiência positiva que faça a diferença.

Há quatro anos visitei com os meus filhos a EuroDisney em Paris, no ano a seguir visitei, com os mesmos totós, o Parque Aventura em Tarragona. Quanto aos produtos e serviços disponíveis num parque e no outro não recordo diferenças de maior. O que recordo vivamente são as experiências diferentes.

Em Tarragona, numa das atracções (umas chávenas gigantes onde as pessoas se sentavam e que giravam a alta velocidade) houve uma avaria. Quando os técnicos pararam a máquina, a sua primeira preocupação foi com a reparação da máquina, só cerca de 5 minutos depois é que se lembraram que as pessoas continuavam presas nas chaleiras imobilizadas. Esta cultura não é a cultura de alegria e de “o cliente-primeiro” que se viveu em Paris.

Em Tarragona a compra de bilhetes era desorganizada e um castigo para os potenciais clientes em busca de um ingresso. Em Paris a experiência foi fácil, foi organizada.

Num último estágio evolutivo além do produto, do serviço e da experiência, o factor de diferenciação será a transformação do cliente.

As organizações que não correm, sejam elas gazelas ou leões, são progressivamente sujeitas a um rolo compressor, à tenaz da “comoditização”.

No final de contas porque há-de uma empresa com produtos ou serviços obsoletos, banais, corriqueiros, merecer cobrar um preço elevado?

Em vez da complacência e do conhecido, as organizações têm de constantemente procurar novidades, não quaisquer novidades mas aquelas que satisfazem as necessidades dos clientes e reforçam a diferenciação. Para isso é preciso conhecer bem, muito bem o cliente que nos interessa servir!!!

sexta-feira, junho 16, 2006

Virtudes da concorrência

Este texto foi retirado daqui:

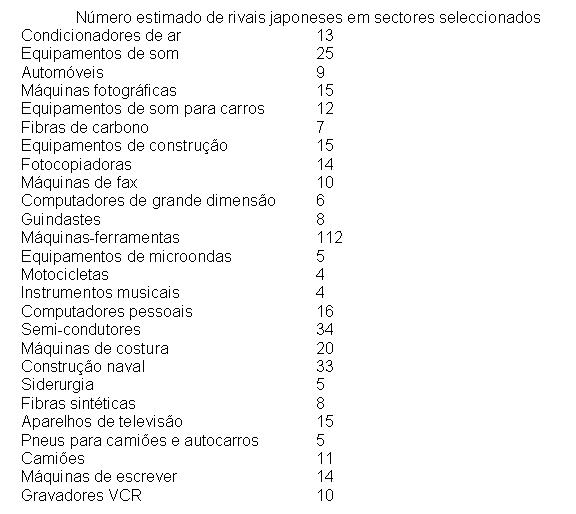

“A presença de rivais locais poderosos é um último e poderoso estímulo à criação e preservação da vantagem competitiva. Isto aplica-se sobretudo aos países pequenos, como a Suiça, onde a rivalidade entre as empresas farmacêuticas, Hoffmann-La Roche, Ciba-Geigy e Sandoz, contribui para a posição de liderança mundial do sector. Isto também acontece nos Estados Unidos, nos sectores de computadores e de software. Em nenhum lugar o papel da rivalidade feroz é mais aparente do que no Japão, onde existem 112 empresas no sector de máquinas-ferramentas, 34 em semi-condutores, 25 em equipamentos de som, 15 em máquinas fotográficas – de facto, em geral os números têm dois dígitos nos sectores em que o Japão se vangloria da liderança mundial.

“A presença de rivais locais poderosos é um último e poderoso estímulo à criação e preservação da vantagem competitiva. Isto aplica-se sobretudo aos países pequenos, como a Suiça, onde a rivalidade entre as empresas farmacêuticas, Hoffmann-La Roche, Ciba-Geigy e Sandoz, contribui para a posição de liderança mundial do sector. Isto também acontece nos Estados Unidos, nos sectores de computadores e de software. Em nenhum lugar o papel da rivalidade feroz é mais aparente do que no Japão, onde existem 112 empresas no sector de máquinas-ferramentas, 34 em semi-condutores, 25 em equipamentos de som, 15 em máquinas fotográficas – de facto, em geral os números têm dois dígitos nos sectores em que o Japão se vangloria da liderança mundial.

De todos os pontos do “diamante”, a rivalidade doméstica é, no nosso entendimento, o mais importante, dado o poderoso efeito estimulante sobre os restantes.

A sabedoria convencional argumenta que a competição doméstica é um desperdício: conduz à duplicação de esforços e impede que as empresas atinjam economias de escala. A “solução certa” consiste em concentrar-se em um ou dois campeões nacionais, empresas com a escala e a força para enfrentar os concorrentes externos, assegurando-lhes os recursos necessários, com as bênçãos do governo. Na realidade, contudo, a maioria dos campeões nacionais não são competitivos, apesar dos elevados subsídios e da protecção do governo. Na maioria dos sectores importantes, em que há apenas um rival nacional, como no aeroespacial e nas telecomunicações, o governo desempenhou um papel relevante na distorção da competição.”

Este quadro, encontrei-o pela primeira vez há quase quinze anos(?) na revista The Economist, num artigo intitulado “Don’t colaborate, compete”. Lembro-me de pensar que esta descrição do ecossistema económico japonês, explicava bem o quão bem preparadas estavam as empresas japonesas, para a expansão mundial ocorrida nos anos 80 do século passado.

Uma forte concorrência no mercado doméstico, um sector da justiça rápido a punir quem não cumpre as leis, uma fiscalização que impede as “espertices”… Assim, há que lutar no campo da produtividade, serviço e inovação.

quinta-feira, junho 15, 2006

Os clientes não querem escolher, querem o que querem

Já aqui me tinha referido à frase que constitui este título.

Este texto da Harvard Business Review de Junho vem reforçar a ideia. Atenção aos comerciais que querem alargar as gamas de produto para proporcionar escolha, cuidado!

"Marketers assume that the more choices they offer, the more likely customers will be able to find just the right thing. They assume, for instance, that offering 50 styles of jeans instead of two increases the chances that shoppers will find a pair they really like. Nevertheless, research now shows that there can be too much choice; when there is, consumers are less likely to buy anything at all, and if they do buy, they are less satisfied with their selection."

O que aqui se diz:

"As Americans, we assume that more choice means better options and greater satisfaction. But beware of excessive choice: choice overload can make you question the decisions you make before you even make them, it can set you up for unrealistically high expectations, and it can make you blame yourself for any and all failures. In the long run, this can lead to decision-making paralysis, anxiety, and perpetual stress. And, in a culture that tells us that there is no excuse for falling short of perfection when your options are limitless, too much choice can lead to clinical depression"

Passa-se sistematicamente comigo, quando tenho de fazer compras de material informático: um PC, um PDA, um programa informático,...

Este texto da Harvard Business Review de Junho vem reforçar a ideia. Atenção aos comerciais que querem alargar as gamas de produto para proporcionar escolha, cuidado!

"Marketers assume that the more choices they offer, the more likely customers will be able to find just the right thing. They assume, for instance, that offering 50 styles of jeans instead of two increases the chances that shoppers will find a pair they really like. Nevertheless, research now shows that there can be too much choice; when there is, consumers are less likely to buy anything at all, and if they do buy, they are less satisfied with their selection."

O que aqui se diz:

"As Americans, we assume that more choice means better options and greater satisfaction. But beware of excessive choice: choice overload can make you question the decisions you make before you even make them, it can set you up for unrealistically high expectations, and it can make you blame yourself for any and all failures. In the long run, this can lead to decision-making paralysis, anxiety, and perpetual stress. And, in a culture that tells us that there is no excuse for falling short of perfection when your options are limitless, too much choice can lead to clinical depression"

Passa-se sistematicamente comigo, quando tenho de fazer compras de material informático: um PC, um PDA, um programa informático,...

quarta-feira, junho 14, 2006

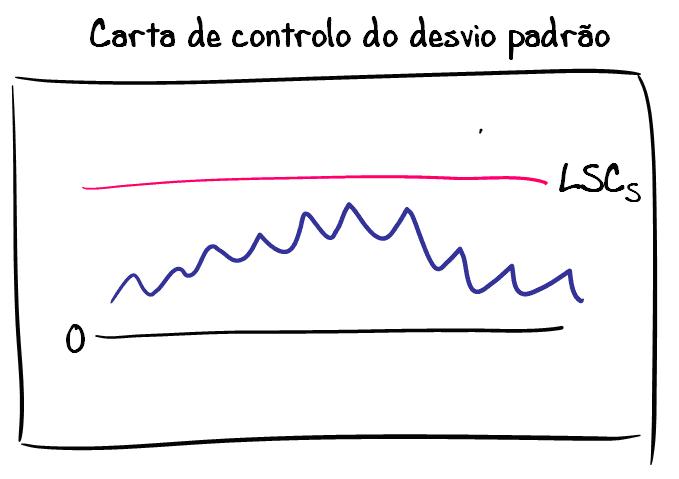

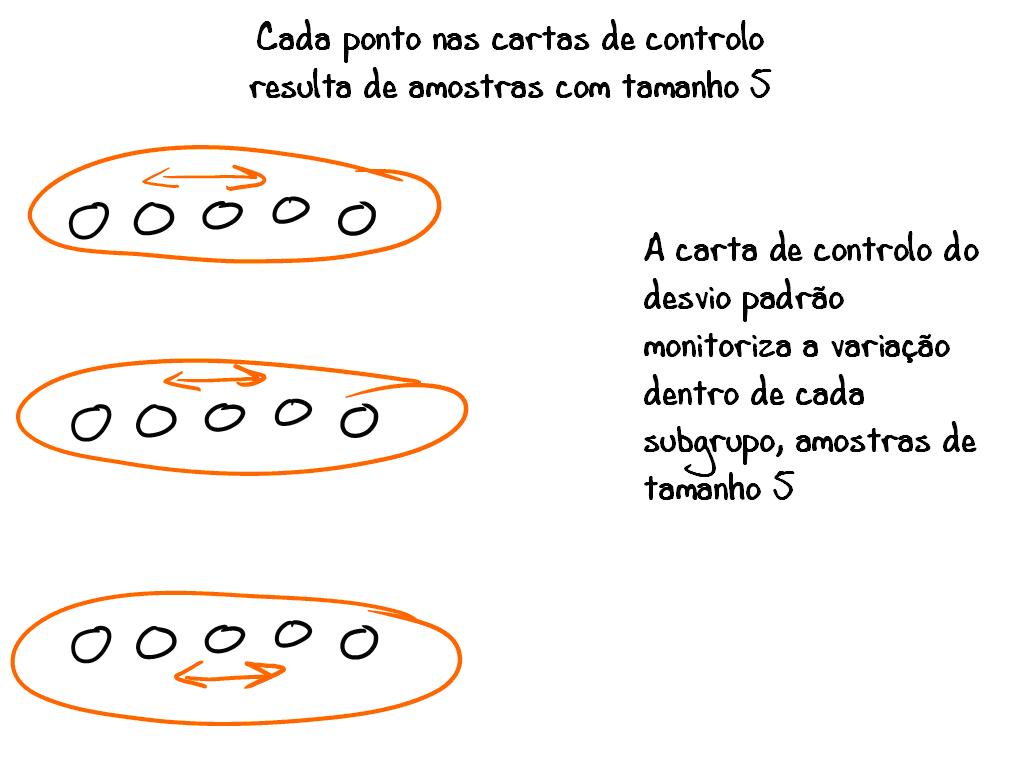

SPC - uma ferramenta importante para perceber a realidade

Acidentalmente, assisti de passagem a uma apresentação sobre a aplicação do SPC (Statistical Process Control), CEP em português (Controlo Estatístico do Processo) a dados sobre volumes, recolhidos numa operação de engarrafamento.  Figura 3

Figura 3

Figura 1

Figura 1

Figura 2

Figura 2

Figura 3

Figura 3- Não faz qualquer sentido calcular a capacidade de um processo que não é estável estatisticamente, ou seja, sobre o qual não é possível fazer previsões quanto ao futuro (ver, por exemplo, a página 130 de “Understanding Statistical Process Control” de Donald Wheeler e David Chambers, editado pela SPC Press: “What can be said for unstable processes? Not much. If a process is out of control, it hás failed to display a reasonable degree od consistency in the past. Therefore, it is illogical to expect that it will spontaneously begin to do so in the future. This severely limits the ability to predict the conformity of future product.” Na página 138 lê-se: “Any procedure for evaluating capability that does not also consider process stability will invariably yield a faulty picture of the process. Unstable processes are not predictable, while stable processes are predictable. No computation, no manipulation of the data, can ever overcome this fact.”

- Segundo o Juran Institute, para 320 amostras é aconselhado o uso de 9 classes num histograma, a figura mostra que foi usado um número exagerado de classes, o que pode dificultar a interpretação dos resultados. A figura revela uma distribuição em pente, sinal de prováveis erros no arredondamento dos dados!!!

Figura 4

Figura 4

A segunda figura ilustra que a variabilidade dentro de cada subgrupo está sob controlo. O que é importante, muito importante mesmo, porque é sempre muito mais difícil controlar a variabilidade do que a média do processo.

Figura 5

Figura 5

A primeira figura deveria suscitar várias questões. A carta das médias revela um processo que não está sob controlo estatístico, e chama a atenção para a variação entre amostras. O que é que poderá explicar a evolução ao longo do tempo? Será o efeito da temperatura ambiente a afectar a densidade do líquido? Será o efeito de um desgaste nas máquinas?

Satisfação do cliente

Este post será actualizado à medida que formos descobrindo novos casos:

Quem nos visita e conheça outros casos, por favor ajude a crescer a lista. Obrigado

Quem nos visita e conheça outros casos, por favor ajude a crescer a lista. Obrigado

terça-feira, junho 13, 2006

Não confundir meios com fins!!!

Aqui

Sócrates dixit: "A estratégia é a escolha do campo no qual se quer travar a batalha. E o nosso campo é a qualificação dos portugueses."

A qualificação não é um fim, é um meio. Qual o fim desejado?

Sabendo qual o fim desejado pode-se andar para trás e descobrir qual a formação necessária.

Infelizmente no negócio da formação está quase tudo ao contrário!!!

A formação dada é a formação subsidiada e não a formação necessária. A formação subsidiada é a formação para a qual que entidades formadoras conseguiram obter apoios de organismos estatais. Assim, os seus clientes são os organismos estatais... não as organizações de onde provêm os formandos.

Sócrates dixit: "A estratégia é a escolha do campo no qual se quer travar a batalha. E o nosso campo é a qualificação dos portugueses."

A qualificação não é um fim, é um meio. Qual o fim desejado?

Sabendo qual o fim desejado pode-se andar para trás e descobrir qual a formação necessária.

Infelizmente no negócio da formação está quase tudo ao contrário!!!

A formação dada é a formação subsidiada e não a formação necessária. A formação subsidiada é a formação para a qual que entidades formadoras conseguiram obter apoios de organismos estatais. Assim, os seus clientes são os organismos estatais... não as organizações de onde provêm os formandos.

A indústria do tostão

Aqui

"Luís Figueiredo, dirigente sindical, disse ao DN que a proposta apresentada pelos trabalhadores prevê a produção das peças em chapa na Azambuja, em vez de serem fabricadas na unidade da GM em Saragoça. A unidade espanhola é precisamente apontada como a principal candidata à produção do modelo Opel Combo, fabricado em exclusivo na Azambuja. Esta solução, salienta o dirigente sindical, permitiria reduzir sobretudo os custos de transporte entre as duas fábricas."

Há mais de treze anos que o amigo Belmiro, fornecedor e prestador de serviços à indústria automóvel, me fez ver que se trata de uma indústria de tostão. Em termos de proposta de valor trata-se de um caso típico de cliente do preço baixo ( não se trata de Aston Martin's feitos à medida e com painel de instrumentos em madeira de cerejeira) . Assim, são fundamentais as economias de escala, longas séries de fabrico... não faz sentido, havendo excesso de capacidade produtiva, aumentar ainda mais a capacidade produtiva.

value proposition

"Luís Figueiredo, dirigente sindical, disse ao DN que a proposta apresentada pelos trabalhadores prevê a produção das peças em chapa na Azambuja, em vez de serem fabricadas na unidade da GM em Saragoça. A unidade espanhola é precisamente apontada como a principal candidata à produção do modelo Opel Combo, fabricado em exclusivo na Azambuja. Esta solução, salienta o dirigente sindical, permitiria reduzir sobretudo os custos de transporte entre as duas fábricas."

Há mais de treze anos que o amigo Belmiro, fornecedor e prestador de serviços à indústria automóvel, me fez ver que se trata de uma indústria de tostão. Em termos de proposta de valor trata-se de um caso típico de cliente do preço baixo ( não se trata de Aston Martin's feitos à medida e com painel de instrumentos em madeira de cerejeira) . Assim, são fundamentais as economias de escala, longas séries de fabrico... não faz sentido, havendo excesso de capacidade produtiva, aumentar ainda mais a capacidade produtiva.

value proposition

segunda-feira, junho 12, 2006

BSC com mapa da estratégia vs sistemas tradicionais de avaliação do desempenho

Consideremos uma organização com um sistema de gestão baseado na ISO 9001.

Podemos ler o que estes senhores, aqui e aqui, dizem sobre estratégia, ou o que este senhor escreve, ou ainda o que também este senhor escreve mas no fim, no fim, espremida e retorcida a toalha, o momento de verdade traduz-se quando no mercado um cliente escolhe uma oferta. Um cliente real e concreto, com uma história e sentimentos, não uma entidade estatística abstracta, opta por uma oferta em detrimento de outras.

Se as organizações incluíssem nos seus quadros um “profiler”, alguém capaz de identificar o tipo, o perfil de clientes que melhor se ajusta ás capacidades, conhecimentos, posicionamento e potencial de cada organização, identificariam os seus clientes-alvo. (Quantas organizações fazem o retrato-robot dos seus clientes-alvo?).

sábado, junho 10, 2006

Uma adega? Não uma "boutique" de vinhos!

Da revista Vencer, distribuída com o Jornal de Negócios do passado dia 2 de Junho de 2006 destaco da e

“O que é que as empresas pequenas devem fazer para sobreviver?

Eu refiro-me a um mercado específico. As pequenas empresas são o motor de muitas economias. As empresas pequenas são rápidas, comunicam bem com os funcionários, criam novos mercados… têm muitas vantagens sobre as grandes, que são mais lentas, mais burocráticas. As empresas pequenas são uma parte muito vital de uma economia. São o sector de crescimento mais rápido da economia americana.

Para mim, no meu trabalho, se fosse director de uma fábrica, talvez a renovação de stocks e o custo unitário.”

Eu refiro-me a um mercado específico. As pequenas empresas são o motor de muitas economias. As empresas pequenas são rápidas, comunicam bem com os funcionários, criam novos mercados… têm muitas vantagens sobre as grandes, que são mais lentas, mais burocráticas. As empresas pequenas são uma parte muito vital de uma economia. São o sector de crescimento mais rápido da economia americana.

Para mim, no meu trabalho, se fosse director de uma fábrica, talvez a renovação de stocks e o custo unitário.”

As pequenas empresas têm o potencial para terem sucesso à custa de serem rápidas, flexíveis, audazes e determinadas. Não podem é querer combater no mesmo terreno, e com as mesmas armas dos incumbentes. Empresas pequenas que se concentram em segmentos específicos de clientes e que fazem uso e abuso da flexibilidade, rapidez, serviço, têm potencial para ganhar 9 em cada 10 batalhas de Canas a um incumbente.

Quando as empresas crescem, há a forte probabilidade dos pequenos clientes serem cada vez mais pior tratados. Assim, pequenas empresas podem, elas sim, prestar o nível de serviço e de tratamento diferenciado que uma grande empresa não pode prestar, não podem é escolher como alvo os clientes que privilegiam preço, pois esses são o terreno favorável às grandes empresas.

Escrevíamos sobre empresas rápidas, flexíveis, audazes e determinadas… e que tal uma “boutique small winery”. Um gestor da "boutique" diz mesmo que é um negócio “high end fashion retailing”, em vez de inundar o mercado com produtos banais, e desesperar numa guerra de preços, atacar nichos específicos. É um prazer ver uma actividade ligada ao sector primário transpirar pensamento estratégico, demonstrar capacidade de distanciamento e de se situar no mercado.

sexta-feira, junho 09, 2006

Um novo paradigma a caminho

The value of

"The rising economy in

Subscrever:

Mensagens (Atom)

%2006.21.jpeg)