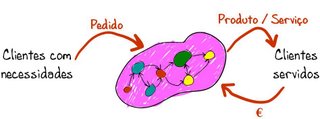

Ao encarar a perspectiva clientes, a primeira tarefa consiste em identificar os clientes-alvo.

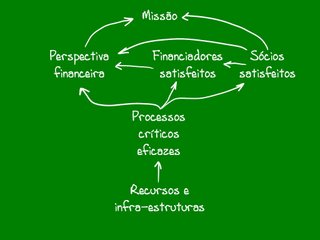

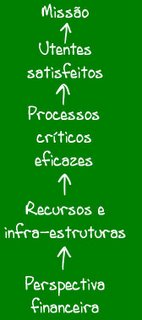

O nosso propósito é o de satisfazer os clientes-alvo, pois são eles que vão fornecer os recursos financeiros que são medidos na perspectiva financeira. Assim, a relação a ter em conta é a que se segue:

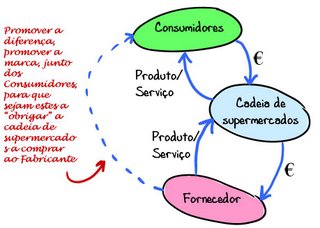

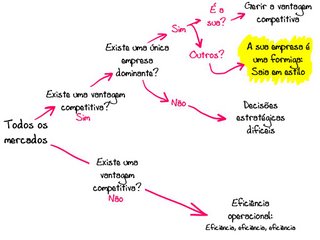

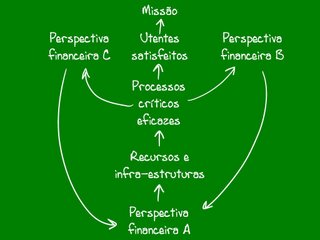

Identificados os clientes-alvo há que seleccionar a proposta de valor, para a partir daí identificar os objectivos estratégicos na perspectiva interna. Para a proposta de valor “o preço mais baixo” o que conta é o preço, quando a proposta de valor não é a do “preço mais baixo”, ou quando um fornecedor quer evoluir e fugir dessa proposta de valor, e se a relação entre fornecedor e clientes-alvo é do tipo business-to-business, e os clientes-alvo por sua vez, colocam o produto ou serviço à disposição de consumidores, como na figura que se segue:

Pode fazer sentido, para fugir às tenazes de Clientes-alvo muito poderosos, que queiram manter o Fornecedor numa relação de apertada dependência, e sujeito a margens espremidas, procurar marcar a diferença junto do Consumidor, para que o Consumidor, não escolha o que está disponível, mas procure, peça, exija ao seu fornecedor (Clientes-alvo) o nosso produto (o do Fornecedor) para que alivie a pressão sobre o Fornecedor, e o encare de uma outra forma. Um fornecedor que aposta, ou que está encalhado, numa relação assente na proposta de valor do “preço mais baixo” está numa relação em que pode ser facilmente trocado, é o negócio da marca branca, basta um concorrente apresentar uma proposta com um preço meio cêntimo mais baixo para poderem ser trocados. Por exemplo, para um fornecedor de uma cadeia de supermercados podemos ter:

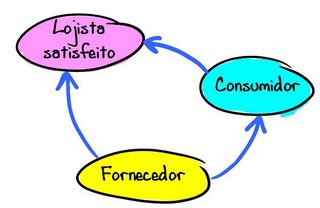

Assim, ao equacionar a composição da perspectiva clientes, pode ser útil, pode ser desejável, alargar o conceito às partes interessadas: clientes e consumidores, neste caso. Por exemplo, uma empresa que aposta na moda, no desenvolvimento de artigos de confecção inovadores e com marca, e os coloca em lojas que não controla, pode, e deve apostar em satisfazer não só os lojistas, mas também os consumidores. Assim, consumidores satisfeitos serão uma das formas de reforçar a satisfação dos lojistas.

Por exemplo, para um laboratório de análises clínicas as partes interessadas consideradas podem ser:

o que satisfaz os utentes? Apostar numa relação de proximidade. Prescritores: O que satisfaz os prescritores? Apostar na capacidade tecnológica. Pagantes: O que satisfaz os pagadores? Apostar na eficiência. Não estamos a falar de diferentes clientes-alvo, cliente-alvo é quem paga, no entanto, por vezes essa dimensão é insuficiente. Se as diferentes partes interessadas não são tidas em consideração não é possível modelar toda a rede de interacções, que interesse tem uma companhia de seguros preferir os serviços do nosso laboratório se os utentes não nos querem ver, e/ou se os prescritores não estão satisfeitos com a nossa capacidade técnica?

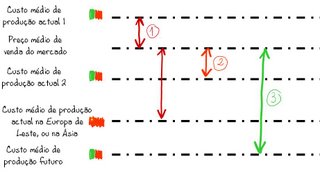

Se ripostarmos com um cenário 5, nada os impede de criar um cenário 6, e assim por diante, numa espiral de aperto progressivo.

Se ripostarmos com um cenário 5, nada os impede de criar um cenário 6, e assim por diante, numa espiral de aperto progressivo.  É semelhante a uma cena do primeiro filme Star Wars, Hans Solo preso numa sala enquanto as paredes começavam a mover-se e a aproximar-se para o prensar.

É semelhante a uma cena do primeiro filme Star Wars, Hans Solo preso numa sala enquanto as paredes começavam a mover-se e a aproximar-se para o prensar.

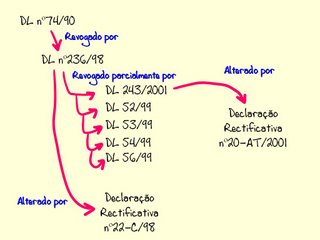

Quando apoio organizações no desenvolvimento de sistemas de gestão ambiental uma das ferramentas que tive de criar, e que utilizo, é a Ficha de Legislação Ambiental.

Quando apoio organizações no desenvolvimento de sistemas de gestão ambiental uma das ferramentas que tive de criar, e que utilizo, é a Ficha de Legislação Ambiental. Independentemente da lei, é isto que tem de acontecer numa organização que gera resíduos e que os quer tratar. De seguida, fiz uma pesquisa, que actualizo todos os meses.

Independentemente da lei, é isto que tem de acontecer numa organização que gera resíduos e que os quer tratar. De seguida, fiz uma pesquisa, que actualizo todos os meses.  Exemplo do labirinto em que facilmente nos perdemos, se não mantivermos actualizada a situação legislativa (este exemplo pertence ao tema Água).

Exemplo do labirinto em que facilmente nos perdemos, se não mantivermos actualizada a situação legislativa (este exemplo pertence ao tema Água). Por fim, coloco no fluxograma do processo os códigos que identificam as exigências e a fonte. Assim, sistematizo de forma clara e inequívoca o que se tem de fazer, para cumprir a lei, e identifico a fonte (para não me chamarem mentiroso).

Por fim, coloco no fluxograma do processo os códigos que identificam as exigências e a fonte. Assim, sistematizo de forma clara e inequívoca o que se tem de fazer, para cumprir a lei, e identifico a fonte (para não me chamarem mentiroso).

Um

Um

O texto completo pode ser lido

O texto completo pode ser lido

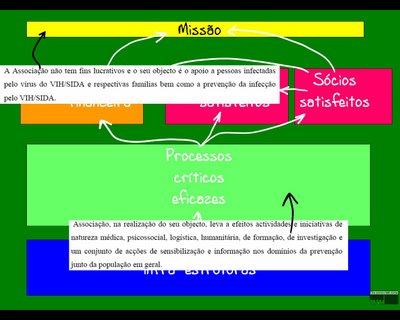

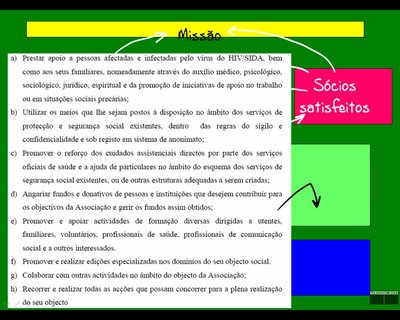

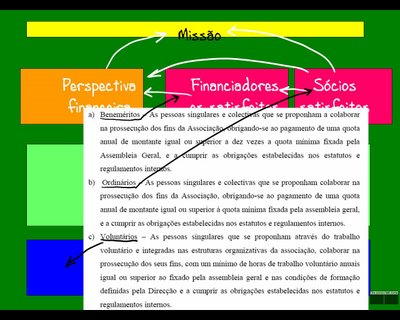

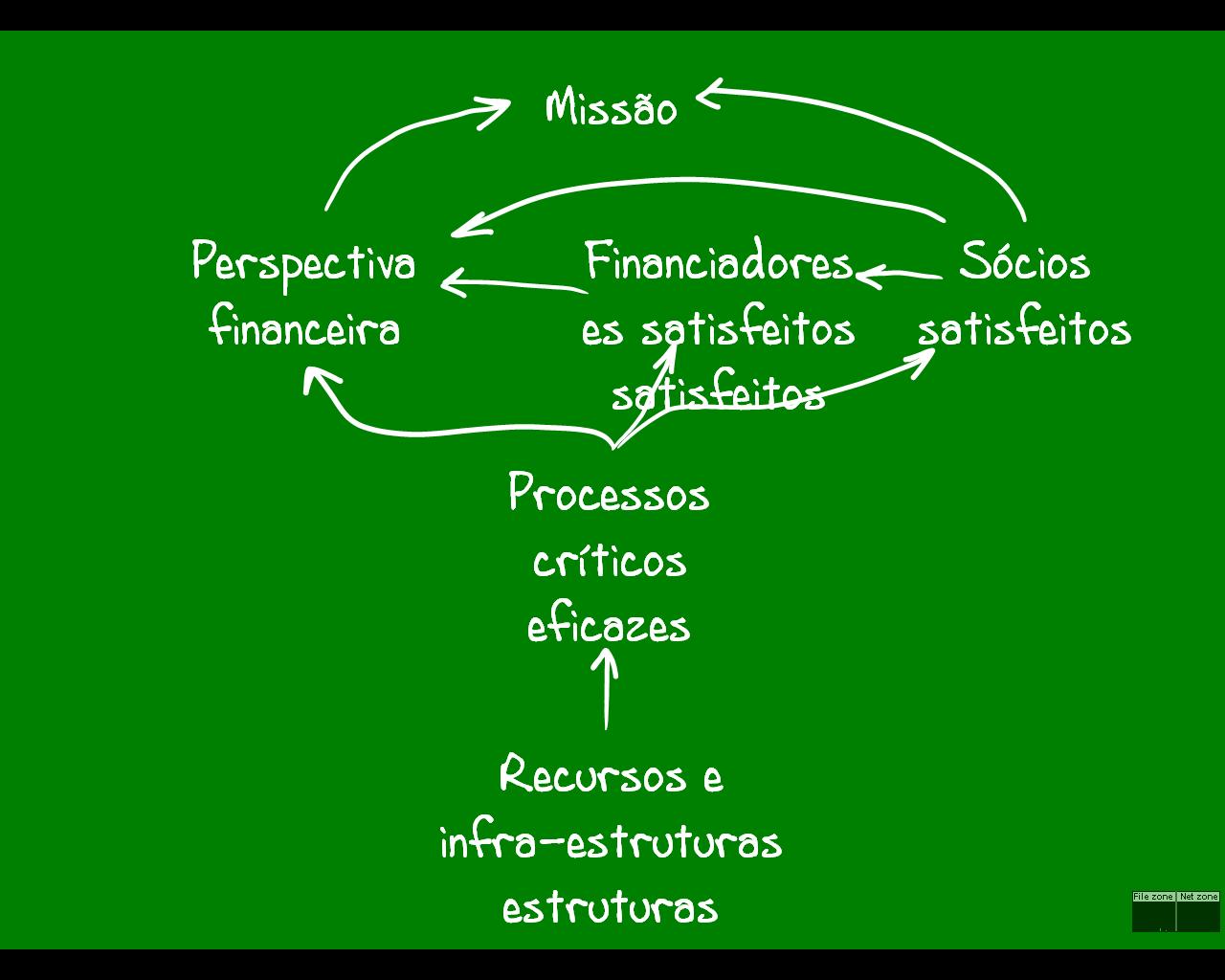

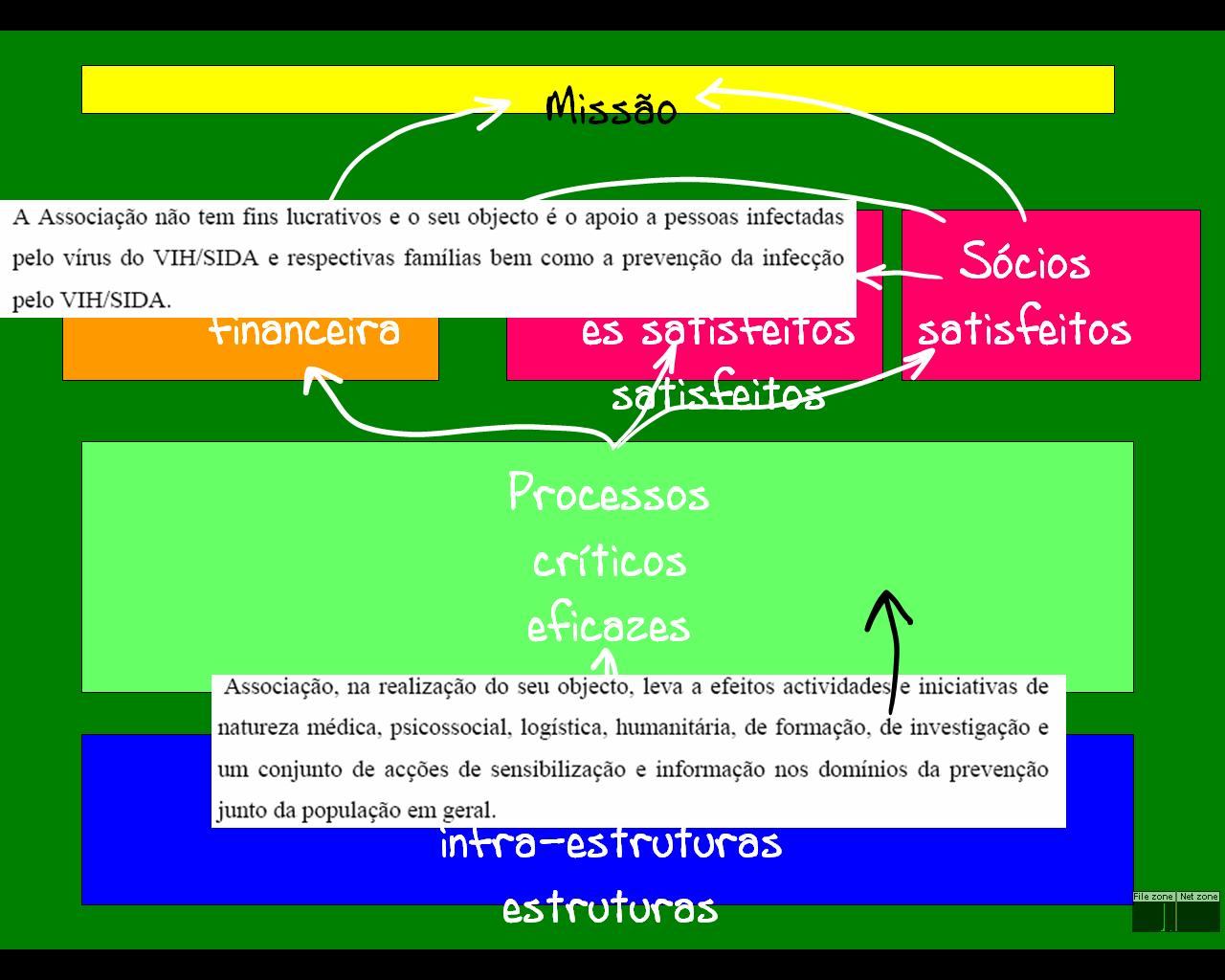

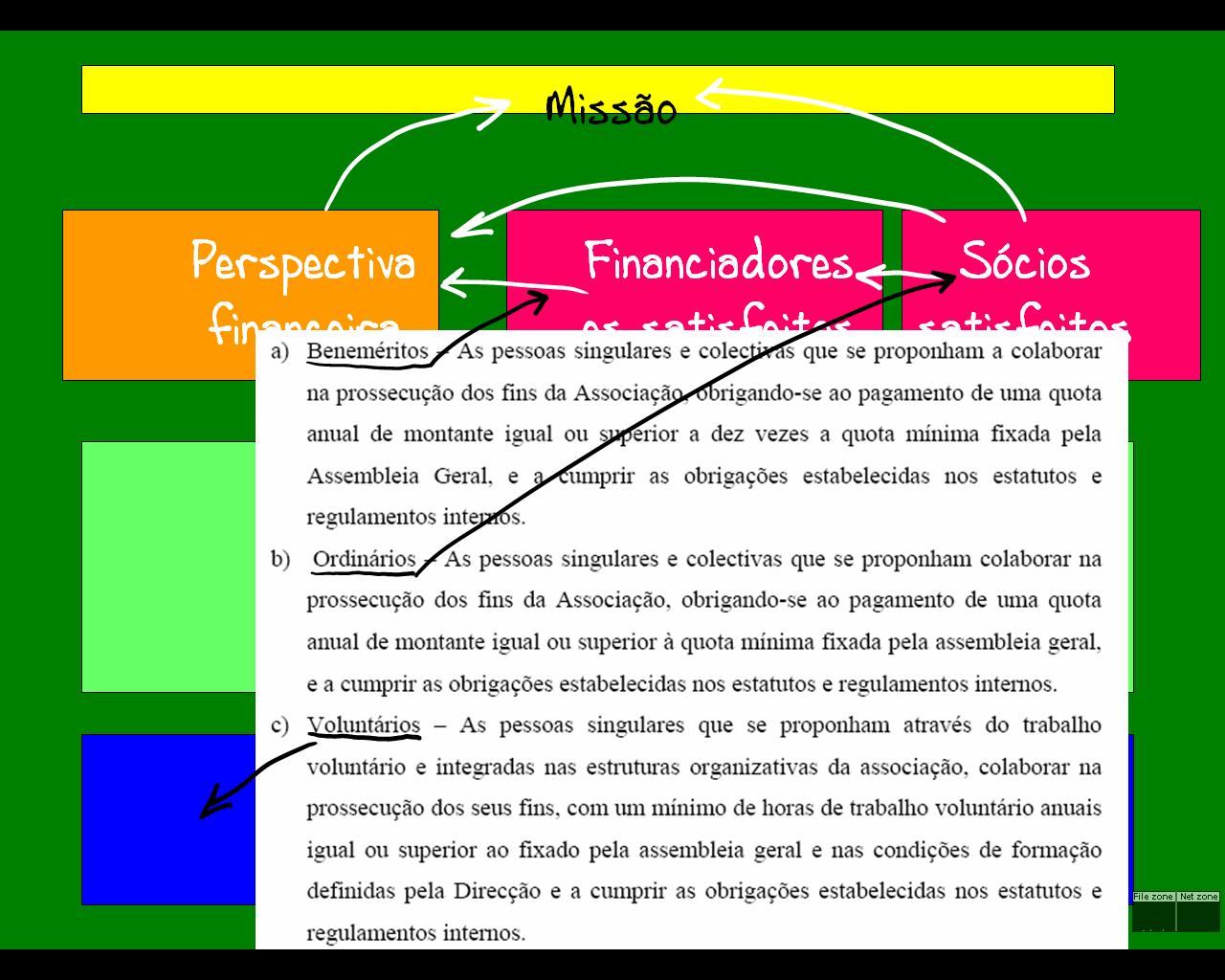

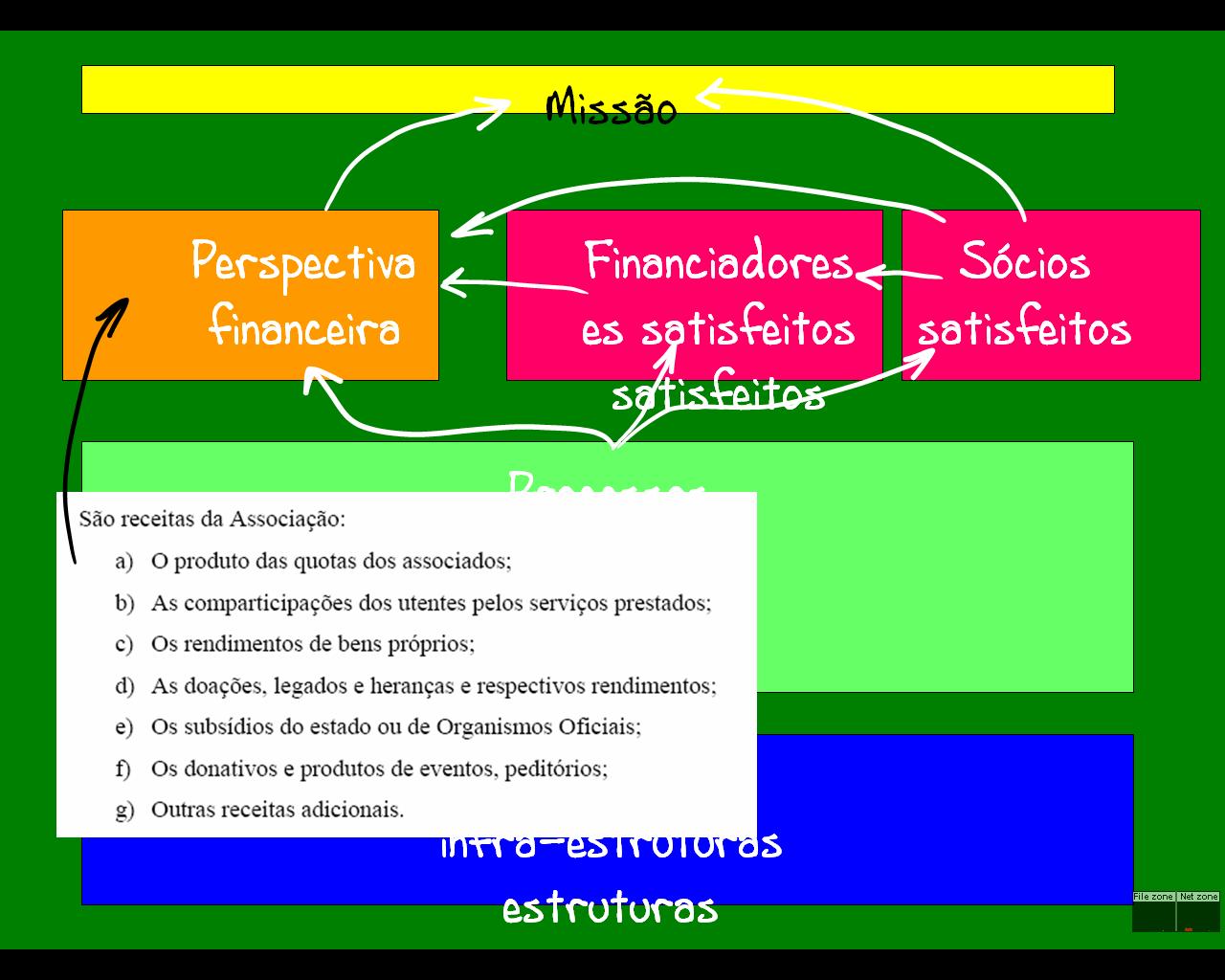

Quem são as partes interessadas no funcionamento da organização?

Quem são as partes interessadas no funcionamento da organização?

Recorremos ao exemplo da

Recorremos ao exemplo da

Este exemplo pode aplicar-se, por exemplo: a uma Reserva Natural.

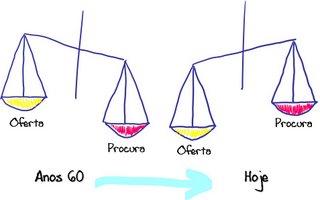

Este exemplo pode aplicar-se, por exemplo: a uma Reserva Natural. Passámos de um mundo em que a procura era superior à oferta, para um mundo em que sistematicamente a oferta de bens manufacturados é superior à procura.

Passámos de um mundo em que a procura era superior à oferta, para um mundo em que sistematicamente a oferta de bens manufacturados é superior à procura.

%2006.21.jpeg)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}