Deste blog este artigo sobre "La révolution fiscale est en marche"

Deste blog uma pista para este sound-byte: “O plano tecnológico não existe, é um powerpoint” mas a entrevista é muito mais interessante do que o sound-byte, esse é só engraçado.

Deste blog, este comentário certeiro sobre a excitação de uma possível fusão GM-NISSAN-RENAULT ("Hyper-big = Non-innovative. Period. (Just give Microsoft's Steve Ballmer truth serum.) The global auto industry has spent gajillions on R&D (eg GM = #1 R&D spender in U.S.A. over the last 25 years—no bull) and not given us a fundamental breakthrough in 75 years—unless you count automatic windows. Verizon spends most of its "R&D" (does it actually have R&D?) fighting innovation and trying to preserve a semi-monopoly—with the result that Americans are falling further behind each day in connectivity & speed (see Andy Kessler's great piece—"Give Me Bandwidth"—in the 26 June Weekly Standard). Big Pharma is wasting the talent of tens of thousands of researchers to give us me-too drugs and fund tens of thousands of additional sales-"girls" to push them. Etc. Etc.")

segunda-feira, julho 10, 2006

Faz sentido continuar a apostar num negócio?

A propósito dos casos mencionados neste post e neste post.

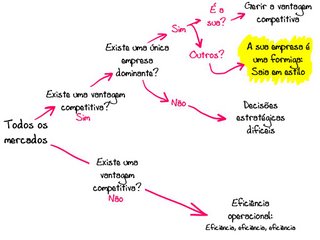

Bruce Greenwald e Judd Kahn, autores do livro “Competition Demystified” à americana, numa linguagem simples, clara e enxuta apresentam uma nova abordagem ao conceito de estratégia do negócio.

O ponto de partida reside na vantagem competitiva. Se uma empresa goza de uma vantagem competitiva, na prática isso traduz-se em barreiras à entrada de concorrentes.

As vantagens competitivas podem estar relacionadas com:

A cadeia de fornecimento – que consiste em vantagens de custo que permitem praticar preços mais baixos que a concorrência;

A procura – que consiste em acesso privilegiado a fatias de mercado a que os seus concorrentes não podem, ou não conseguem aceder;

Economias de escala – um incumbente operando a uma grande escala, gozará de uma importante vantagem de custo sobre os seus concorrentes.

E depois, apresentam um modelo simplificado que sistematiza toda a sua abordagem sobre o que é estratégia:

Bruce Greenwald e Judd Kahn, autores do livro “Competition Demystified” à americana, numa linguagem simples, clara e enxuta apresentam uma nova abordagem ao conceito de estratégia do negócio.

O ponto de partida reside na vantagem competitiva. Se uma empresa goza de uma vantagem competitiva, na prática isso traduz-se em barreiras à entrada de concorrentes.

As vantagens competitivas podem estar relacionadas com:

A cadeia de fornecimento – que consiste em vantagens de custo que permitem praticar preços mais baixos que a concorrência;

A procura – que consiste em acesso privilegiado a fatias de mercado a que os seus concorrentes não podem, ou não conseguem aceder;

Economias de escala – um incumbente operando a uma grande escala, gozará de uma importante vantagem de custo sobre os seus concorrentes.

E depois, apresentam um modelo simplificado que sistematiza toda a sua abordagem sobre o que é estratégia:

A primeira pergunta é: “Existe uma vantagem competitiva?”

Se no mercado não existe vantagem competitiva de ninguém, então o que os autores defendem é muito simples… tirem o cavalo da chuva, deixem-se de grandes ilusões estratégicas, o negócio é eficiência, eficiência, eficiência.

Numa empresa, num ambiente competitivo deste tipo, tem de haver uma preocupação constante:

Se no mercado não existe vantagem competitiva de ninguém, então o que os autores defendem é muito simples… tirem o cavalo da chuva, deixem-se de grandes ilusões estratégicas, o negócio é eficiência, eficiência, eficiência.

Numa empresa, num ambiente competitivo deste tipo, tem de haver uma preocupação constante:

De manhã, quando um gestor (no caso do género masculino) de uma empresa deste tipo está a fazer a barba, deve concentrar o seu pensamento num desafio quotidiano: “Onde podemos, hoje, cortar nos custos?”

Se existem empresas no mercado com vantagens competitivas, os autores perguntam: “Quantas?” Uma ou mais?

E se a nossa empresa não goza de uma vantagem competitiva, ao contrário de outras, os autores são extremamente pragmáticos: “A sua empresa é uma formiga: saia quanto antes, saia com estilo”

Se existem empresas no mercado com vantagens competitivas, os autores perguntam: “Quantas?” Uma ou mais?

E se a nossa empresa não goza de uma vantagem competitiva, ao contrário de outras, os autores são extremamente pragmáticos: “A sua empresa é uma formiga: saia quanto antes, saia com estilo”

A imagem da formiga está relacionada com o que acontece num piquenique, quando as formigas invadem o espaço dos humanos, são esmagadas!

domingo, julho 09, 2006

A missão de quem gere, de quem planeia a cidade

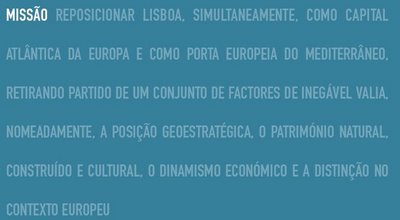

Ando a preparar uma apresentação para uma organização sem fins lucrativos. Ao pesquisar na internet exemplos de declarações de Visão em português, de organizações sem fins lucrativos, encontrei este documento: Lisboa 2012 Visão Estratégica.

Na página 3 deste documento podemos encontrar a declaração de Missão deste “Plano Estratégico”:

Na página 3 deste documento podemos encontrar a declaração de Missão deste “Plano Estratégico”:

Engraçado, na minha humilde opinião, pensava que a missão de quem pensa e gere a cidade de Lisboa fosse algo do género:

Fazer da cidade de Lisboa:

* uma comunidade atraente e acolhedora, capaz de proporcionar qualidade de vida a quem nela vive, trabalha e visita;

* um espaço económico competitivo para quem nela investe.

Algo em torno disto é que fará de uma cidade, um organismo dinâmico, vivo e atraente.

A missão da Lisboa 2012 faz-me lembrar aquelas pessoas, da terra da minha esposa – no concelho de Penafiel – que têm uma casa grande, arranjada e pronta para receber a família ou as visitas, mas que se mantém fechada e intacta durante o resto do ano. As pessoas entretanto vivem o seu quotidiano num anexo apertado.

Que interessa a Lisboa ser a Capital Atlântica da Europa, ser a Porta Europeia do Mediterrâneo, ter uma posição Geoestratégica, e o resto, se não tiver habitantes, se não tiver vida, se não atrair empregos?

Típico do nosso país, seja de organizações sem fins lucrativos, seja de empresas com fins lucrativos, é o horror à quantificação e à medição.

Este documento nas páginas 7 e 8 sistematiza um conjunto de acções a desenvolver… se imaginarmos que há dinheiro, e pessoas, e vontade, e determinação, para as executar, como saberemos se fomos bem sucedidos se nunca apresentamos metas, desafios, compromissos de desempenho.

Este documento na página 6 apresenta alguns objectivos estratégicos:

Fazer da cidade de Lisboa:

* uma comunidade atraente e acolhedora, capaz de proporcionar qualidade de vida a quem nela vive, trabalha e visita;

* um espaço económico competitivo para quem nela investe.

Algo em torno disto é que fará de uma cidade, um organismo dinâmico, vivo e atraente.

A missão da Lisboa 2012 faz-me lembrar aquelas pessoas, da terra da minha esposa – no concelho de Penafiel – que têm uma casa grande, arranjada e pronta para receber a família ou as visitas, mas que se mantém fechada e intacta durante o resto do ano. As pessoas entretanto vivem o seu quotidiano num anexo apertado.

Que interessa a Lisboa ser a Capital Atlântica da Europa, ser a Porta Europeia do Mediterrâneo, ter uma posição Geoestratégica, e o resto, se não tiver habitantes, se não tiver vida, se não atrair empregos?

Típico do nosso país, seja de organizações sem fins lucrativos, seja de empresas com fins lucrativos, é o horror à quantificação e à medição.

Este documento nas páginas 7 e 8 sistematiza um conjunto de acções a desenvolver… se imaginarmos que há dinheiro, e pessoas, e vontade, e determinação, para as executar, como saberemos se fomos bem sucedidos se nunca apresentamos metas, desafios, compromissos de desempenho.

Este documento na página 6 apresenta alguns objectivos estratégicos:

O que significa “Consolidar e articular estrutura verde”? Como se mede? Qual o critério de sucesso?

Serão m2 de espaços verdes recuperados?

Serão eventos (em número) que aproximarão as pessoas dos espaços verdes?

Serão mais visitantes dos espaços verdes? Quantos?

Porque é que nunca ninguém arrisca e se compromete com resultados? O que é preciso são resultados!!!

De boas intenções está o inferno cheio!

Duplicidade de critérios?

Qual a finalidade da publicação num jornal como o Expresso, no seu caderno principal, de uma notícia como esta "Empresas de Melancia nas mãos do fisco". ?

O texto revela-nos que as dívidas de Melancia à Segurança Social ultrapassam os 3 milhões de euros.

O texto revela também, para meu espanto e indignação "O ministro do Trabalho, José Vieira da Silva, já mostrou estar sensível ao problema"... mas o que é que o ministro do Trabalho tem a ver com isto? Se a lei não é cumprida porque é que os seus agentes não actuam? Se fosse outro cidadão a estar na mesma posição, o ministro e os agentes da lei também estariam sensíveis?

A minha preocupação vai para com os trabalhadores e empresários das empresas que concorrem com as empresas do senhor Melancia, e que estão a ser prejudicadas na sua actividade. Aliás, porque é que a AdC não actua nestas circunstâncias?

O texto revela-nos que as dívidas de Melancia à Segurança Social ultrapassam os 3 milhões de euros.

O texto revela também, para meu espanto e indignação "O ministro do Trabalho, José Vieira da Silva, já mostrou estar sensível ao problema"... mas o que é que o ministro do Trabalho tem a ver com isto? Se a lei não é cumprida porque é que os seus agentes não actuam? Se fosse outro cidadão a estar na mesma posição, o ministro e os agentes da lei também estariam sensíveis?

A minha preocupação vai para com os trabalhadores e empresários das empresas que concorrem com as empresas do senhor Melancia, e que estão a ser prejudicadas na sua actividade. Aliás, porque é que a AdC não actua nestas circunstâncias?

sexta-feira, julho 07, 2006

Profissionalismo versus amadorismo e outras inferências perigosas

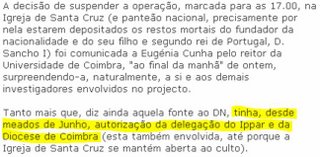

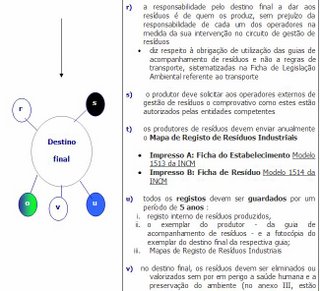

A propósito desta notícia, confirma-se o que percebi ontem, ao escutar a rádio enquanto conduzia, já existia uma autorização que foi revogada à última hora. Quando apoio organizações no desenvolvimento de sistemas de gestão ambiental uma das ferramentas que tive de criar, e que utilizo, é a Ficha de Legislação Ambiental.

Quando apoio organizações no desenvolvimento de sistemas de gestão ambiental uma das ferramentas que tive de criar, e que utilizo, é a Ficha de Legislação Ambiental.

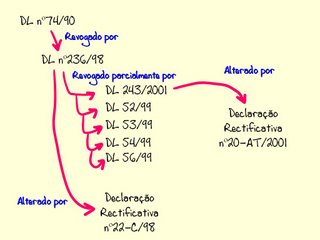

Quando analisamos um Decreto-Lei, ou uma Portaria, é fácil perdermo-nos na infinidade de considerandos, e é fácil chegar ao fim da leitura e não entender grande parte do que se leu e da sua aplicabilidade, porque o texto está escrito numa linguagem não cronológica, mas em torno de assuntos, alguns sem grande relação directa entre si. Daí que, para proteger a minha sanidade mental, para cada tópico da legislação ambiental (resíduos, ar, ruído, protecção da camada de ozono, água,…) decidi começar por pôr a legislação de lado e adoptar a abordagem por processos.

Por exemplo: para os resíduos; qual o ciclo de actividades que podemos equacionar, como fazendo parte de um processo onde os resíduos são gerados, tratados e encaminhados até ao destino final? Independentemente da lei, é isto que tem de acontecer numa organização que gera resíduos e que os quer tratar. De seguida, fiz uma pesquisa, que actualizo todos os meses.

Independentemente da lei, é isto que tem de acontecer numa organização que gera resíduos e que os quer tratar. De seguida, fiz uma pesquisa, que actualizo todos os meses.  Exemplo do labirinto em que facilmente nos perdemos, se não mantivermos actualizada a situação legislativa (este exemplo pertence ao tema Água).

Exemplo do labirinto em que facilmente nos perdemos, se não mantivermos actualizada a situação legislativa (este exemplo pertence ao tema Água).

Para cada peça legislativa identifico exigências concretas que as organizações têm de respeitar (atribuí um código a cada exigência e identifico a fonte).  Por fim, coloco no fluxograma do processo os códigos que identificam as exigências e a fonte. Assim, sistematizo de forma clara e inequívoca o que se tem de fazer, para cumprir a lei, e identifico a fonte (para não me chamarem mentiroso).

Por fim, coloco no fluxograma do processo os códigos que identificam as exigências e a fonte. Assim, sistematizo de forma clara e inequívoca o que se tem de fazer, para cumprir a lei, e identifico a fonte (para não me chamarem mentiroso).

Os códigos a preto são licenças ou autorizações que as organizações têm de obter, os códigos a azul são registos que as organizações têm de manter, e os códigos a verde são evidências que as organizações têm de enviar periodicamente para entidades oficiais.

Eu faço isto para me manter em cima da lei e para saber claramente o que é exigido, e mesmo assim tenho dúvidas na interpretação da lei e das exigências concretas que as organizações têm de cumprir.

As pessoas que me são próximas, e que trabalhando na Função Pública, têm de lidar com a legislação e com as suas actualizações, não o fazem de forma sistemática, nem de forma colectiva. Mantêm umas capas onde vão acumulando fotocópias dos Diários da Republica sublinhados a marcador fluorescente, por vezes coexistem versões actualizadas com versões obsoletas, e não há garantia de que está lá toda a legislação sobre um dado assunto. Cada um trata da sua capa, não há ninguém com esta incumbência específica.

Com a minha deformação profissional de auditor já estou a especular mentalmente e a tirar inferências, que são sempre perigosas porque não estão baseadas em factos… mas já imagino que quem deu a autorização por parte do IPPAR só viu, só analisou parte da legislação aplicável.

Outra inferência segue um outro caminho:

Quantos pedidos deste tipo são feitos por década, repito: por década? Se calhar menos de 1, daí que se calhar, além do desconhecimento integral da legislação aplicável, também não exista um processo para tratar um pedido deste tipo.

Imaginemos um casal que procura comprar um terreno para construir uma casa para habitação própria. Se calhar o casal, porque só vai realizar esta compra uma vez na vida, não vai seguir nenhum processo, vai sem método, de modo amador:

* procurar um terreno;

* contactar o vendedor;

* confirmar se o terreno pertence realmente a quem se faz passar por propietário; confirmar dimensões e licenças do terreno;

* pedir informação sobre a viabilidade de construção;

* analisar parecer da câmara municipal…

OK, um casal amador pode fazer isto de forma amadora e divertir-se, e passear, e ser enganado, e procrastinar e procrastinar. Agora, uma empresa que compra terrenos para construção, não pode brincar em serviço, tem de realizar as actividades anteriores de forma profissional, rápida, segura, e económica. Só pode fazer isso se sistematizar o processo, o que fazer, por quem, quando, cuidados a ter, impressos a preencher, informações a obter, autorizações internas a respeitar,… Será que isto existe no IPPAR? Será que isto existe na Função Pública? É muito, muito raro, porque no dia em que existir uma massa crítica a trabalhar assim, começa a revolução da produtividade na Função Pública!!!

A empresa que compra terrenos se tiver o processo sistematizado, tem um método, o método da empresa, não o método do Manuel ou da Maria, assim, pode medir o desempenho do processo e tomar decisões, com base em dados objectivos e factuais para melhorar o desempenho, com base em indicadores como por exemplo:

* Tempo médio desde a decisão de compra dum terreno até à autorização para começar as obras;

* Número médio de “barretes” em que a empresa foi enganada;

* Custo médio da actividade de pesquisa de um terreno por m2;

* etc, etc, etc…

Confrontar a realidade

Confrontar a realidade é muito difícil, a nossa experiência, os nossos modelos mentais, o efeito de grupo homogéneo e habituado a trabalhar em conjunto e que já não gera discordância dentro de si, tudo contribui para nos enganar e distorcer interpretação da realidade.

Confrontar a realidade é reconhecer como é que o mundo realmente é, sem paninhos quentes, não é imaginá-lo como gostaríamos que fosse; é também ter a coragem de decidir o que tem de ser feito, não o que gostaríamos que fosse feito.

Esta notícia merce um desenvolvimento que não é possível agora, no entanto, ainda hoje voltaremos ao assunto.

Esta passagem "numa altura em que procura financiamento para uma reestruturação que envolve a compra de um novo forno e a transformação do layout da fábrica" faz-me comichão mental, aguça-me a curiosidade.

Será uma fuga para a frente e a queda no abismo, ou esta decisão é consequência de uma estratégia formulada explicitamente e com pernas para andar, ou seja uma teoria de como será possível assegurar a sustentabilidade do negócio.

O que é que esta empresa poderá fazer de diferente que evite que lhe aconteça o que está a acontecer às outras?

Ás vezes a mudança é tão grande, seja ela abrupta ou o integral de muitas pequenas modificações sucessivas, que torna obsoleta toda a visão da realidade de um negócio. E quem não está atento e não reconhece essa mudança... oops!

O enunciado da Primeira Lei dos Buracos diz:

"Quando se cai dentro de um buraco, quando nos descobrimos dentro de um buraco, a primeira coisa a fazer é... parar de cavar"

quinta-feira, julho 06, 2006

Século XXI?

Século XXI? Economia privada? Livre Concorrência?

Com esta mentalidade, quando a UE acabar com a protecção agricola vai ser bonito!!!

Aqui, ainda me conseguiram surpreender!

Com esta mentalidade, quando a UE acabar com a protecção agricola vai ser bonito!!!

Aqui, ainda me conseguiram surpreender!

Quando no incio dos anos 90 conecei a frequentar reuniões e congressos sobre a temática da qualidade tive a minha primeira surpresa quando a APIP realizou um encontro com profissionais da qualidade de Portugal e Espanha algures em Cascais (?), ou Estoril(?).

Entrei na sala onde se faziam as apresentações e... profissionais, técnicos da qualidade portugueses... quase tudo gente nova, saída recentemente das universidades; profissionais e técnicos da qualidade espanhóis... quase todos já com algumas manchas brancas no cabeleira, ou seja mais 15/20 anos de experiência, no mínimo.

Ou seja, para a maioria das empresas portuguesas a preocupação com a qualidade só começou a sério, com a possibilidade de umas bonificações nos subsidios comunitários, se também optassem pela certificação da qualidade.

Para algumas mentes nem 20 anos depois se vê essa necessidade.

Quando acabarem as protecções alfandegárias... vai ser bonito.

Pelo contrário, esta gente deveria estar a fazer lobby por mais exigências de qualidade, mais rigor, para, sob esse pretexto, criar barreiras à entrada de futuros concorrentes extra-UE.

~

PS: Não faço ideia se o novo centro empresarial se justifica, ou não. Não é isso que está em causa aqui.

Erro humano

Retirei esta preciosidade do livro “O erro em medicina – perspectivas do indivíduo, da organização e da sociedade” de José Fragata e Luís Martins.

“A cultura de culpabilização individual assenta no facto de se tornar o “erro humano” mais como um explicação de per si, do que algo que precisa de ser explicado e compreendido nas suas profundas motivações. Como decorre, a culpa é de quem errou, ocultando-se o facto fundamental de que “as melhores pessoas podem cometer os piores erros”. Este ciclo de culpa inicia-se com a noção de que, sendo senhores da escolha do nosso destino poderemos sempre escolher entre as boas e as más acções, por outro lado e optando pela teoria do menor esforço, é mais fácil a quem analisa parar nas causas de erro que se encontram associadas a quem actua no extremo das acções, o actuante ou interventor directo, a pessoa. Encontrada essa “culpa” é cómodo que a acção de procura cesse a esse nível base, por outro lado, essa é ainda a conveniência administrativa e institucional, que assim vê minimizadas as suas próprias responsabilidades. As instituições que, analisando um qualquer acidente, se ficam pelo modelo de “culpa individual” perdem a possibilidade de alterar o “sistema” e melhorar a segurança pela introdução de novas políticas que tornem novos erros menos prováveis. Ao punir, simplesmente, um indivíduo a organização nega de forma subliminar a sua responsabilidade no evento negativo, mas não o corrige verdadeiramente. É o princípio da negação dos acidentes, que caracteriza as organizações demasiado burocratizadas e sem abertura a qualquer processo de inovação regenerativa. Face a um acidente que ocorre, a tendência é isolá-lo, punir o responsável mais directo, impedir a divulgação do facto e, seguir em frente, após ter tomado medidas limitadas a nível local. Uma atitude diferente desta atitude de negação de acidentes, é a atitude que divulga o evento negativo, encarando-o como algo que merece ser analisado a todos os níveis, começando pelo da organização, e aceita abertamente as novas ideias de mudança, traduzindo assim flexibilidade.”

Esta cultura de que fala o texto, permeia toda a nossa sociedade, organizações incluídas.

Quando uma falha acontece poucas são as organizações, ou pessoas, que se lembram de um dos meus mantras preferidos:

“Não há acidentes”.

Assim, se uma falha acontece, ela é sempre um produto, um fruto do sistema.

No entanto, perante uma falha, as organizações normalmente optam pelo superficial, pelo tratamento sintomático, pelo tratamento exclusivo da manifestação da não conformidade. Se a falha não é grave, se a falha ocorre com uma frequência aceitável, se calhar essa postura é suficiente.

Se a falha é grave, ou se ocorre com uma frequência que não é aceitável, então é preciso fazer algo de diferente.

O sistema existente, “conspira” para que o desempenho actual seja o que é. Se não gostamos do desempenho actual… o sistema tem de ser mudado, não há atalhos!!!

Contudo, a maior parte das organizações não distingue um tipo de actuação do outro. Shoji Shiba propõe a seguinte sistematização:

Um sistema possui um conjunto de regras, escritas ou informais, é o padrão, o standard (S - Standard). O sistema realiza, executa acções, trabalha, faz (D – Do). Ao monitorizar o desempenho verificam-se os resultados (C – Check) e decide-se que acção (A – Action) desenvolver. Este é o ciclo de controlo do quotidiano, ou de controlo do processo. Neste ciclo, ciclo (1), não há melhoria, aceita-se o sistema tal como ele é, com o nível de desempenho actual.

No ciclo (1), ao analisar os resultados, a decisão pode ser: o desempenho actual do sistema é inadmissível, não pode ser tolerado, tem de melhorar. Neste caso, transita-se do ciclo (1) para o ciclo (2), o ciclo da melhoria do sistema. Há que planear (P – Plan) uma nova forma de trabalhar, experimentar essa nova forma de trabalhar (D – Do), verificar os resultados (C – Check) e tomar uma decisão, agir (A – Act): se os resultados da experiência são aceitáveis, decide-se tornar permanente as práticas experimentais e volta-se ao ciclo (1) actualizando o padrão (S – Standard). Se os resultados não são aceitáveis, há que planear novas experiências.

Na linguagem ISO 9001:2000, enquanto nos mantivermos no ciclo (1) estamos ao nível do tratamento das não-conformidades, quando transitamos para o ciclo (2) procuramos desenvolver acções correctivas ou preventivas. Para desenvolver acções de melhoria há que recolher informação sobre o funcionamento do sistema, para identificar as causas mais prováveis e desenvolver acções que eliminem essas causas.

Perante uma manifestação de febre podemos tomar uma aspirina e, assim, remover o sintoma. No entanto não ficamos a saber nada sobre a causa do sintoma, e muitas vezes esta postura e acção é suficiente. Se a febre ocorre com alguma frequência, podemos chegar à conclusão que a aspirina não é acção suficiente, vamos a um médico que faz um diagnóstico, que lança teorias, que solicita análises e que, por fim, identifica a causa da frequente dor de cabeça. Receita-nos um antibiótico que ataca a causa raiz dos sintomas.

terça-feira, julho 04, 2006

Um exemplo de aplicação do BSC a uma organização sem fins lucrativos

Um muito interessante e revelador exemplo de aplicação do BSC a uma organização sem fins lucrativos.

A indústria brasileira, representada pelo Fórum Nacional da Indústria da CNI, mobilizou dezenas de organizações empresariais e centenas de empresários para uma reflexão conjunta sobre o futuro da indústria e do País. O produto final desse trabalho, desenvolvido ao longo de seis meses, é o Mapa Estratégico da Indústria (2007-2015).

Um exemplo que a nossa API podia estudar e emular.

Um exemplo que a nossa API podia estudar e emular.

Aqui e aqui podem ser recolhidos exemplos completos.

Está aqui muito trabalho, muita reflexão!!!

A indústria brasileira, representada pelo Fórum Nacional da Indústria da CNI, mobilizou dezenas de organizações empresariais e centenas de empresários para uma reflexão conjunta sobre o futuro da indústria e do País. O produto final desse trabalho, desenvolvido ao longo de seis meses, é o Mapa Estratégico da Indústria (2007-2015).

Um exemplo que a nossa API podia estudar e emular.

Um exemplo que a nossa API podia estudar e emular.Aqui e aqui podem ser recolhidos exemplos completos.

Está aqui muito trabalho, muita reflexão!!!

segunda-feira, julho 03, 2006

Notícia? Publicidade?

Conheço uma série de empresas que sofrem com este problema da poeira, isso não está em causa.

O que me faz espécie é isto:

Trata-se de uma notícia ou de publicidade?

O que me faz espécie é isto:

Trata-se de uma notícia ou de publicidade?

Balanced Scorecard VS ISO 9001:2000

A ISO 9001:2000 é uma norma internacional muito usada como referencial para a implementação de sistemas de gestão da qualidade (SGQ).

As empresas recorrem à implementação de sistemas de gestão da qualidade segundo requisitos que decorrem da ISO 9001:2000, sobretudo quando têm em mente obter a certificação desse sistema por uma entidade certificadora, uma terceira parte.

Neste texto, vamos procurar demonstrar que se uma organização implementar um sistema de gestão em torno do BSC e de outras ferramentas de gestão (Theory of Constraints, por exemplo), automaticamente, mesmo sem o saber, está a dar resposta a praticamente todas as cláusulas da ISO 9001:2000. Com a vantagem de montar um sistema dedicado a obter resultados, e não um sistema dedicado a obter a certificação, o que normalmente passa pela capacidade de satisfazer os critérios de um auditor.

Ao implementar um sistema de gestão em torno do BSC, queremos mais, muito mais do que a certificação. Queremos criar uma máquina de guerra!!!

Queremos ser capazes de concentrar toda a organização, todo o seu poder de fogo no que é essencial… O seu Sucesso!!!

O texto completo pode ser lido aqui:

O texto completo pode ser lido aqui:

As empresas recorrem à implementação de sistemas de gestão da qualidade segundo requisitos que decorrem da ISO 9001:2000, sobretudo quando têm em mente obter a certificação desse sistema por uma entidade certificadora, uma terceira parte.

Neste texto, vamos procurar demonstrar que se uma organização implementar um sistema de gestão em torno do BSC e de outras ferramentas de gestão (Theory of Constraints, por exemplo), automaticamente, mesmo sem o saber, está a dar resposta a praticamente todas as cláusulas da ISO 9001:2000. Com a vantagem de montar um sistema dedicado a obter resultados, e não um sistema dedicado a obter a certificação, o que normalmente passa pela capacidade de satisfazer os critérios de um auditor.

Ao implementar um sistema de gestão em torno do BSC, queremos mais, muito mais do que a certificação. Queremos criar uma máquina de guerra!!!

Queremos ser capazes de concentrar toda a organização, todo o seu poder de fogo no que é essencial… O seu Sucesso!!!

O texto completo pode ser lido aqui:

O texto completo pode ser lido aqui:

domingo, julho 02, 2006

Diferenciação gera vantagens competitivas

Ao final da manhã, aguardava numa fila a minha vez para comprar pão. Enquanto esperava, os meus olhos deram com a capa de um caderno JN anúncios Norte, com o título: "Diferenciação gera vantagens competitivas".

Tirei o caderno de cima da mesa onde se encontrava e li o artigo.

Ficou-me na memória um ditado, não atribuído:

Enquanto o mundo mudava, nós por cá andávamos entretidos com referendos, com factos políticos e com a Expo98... estávamos no topo do mundo. No topo do mundo...

James Cagney a gritar, no meio das chamas: "Top of the world, Ma!"

Tirei o caderno de cima da mesa onde se encontrava e li o artigo.

Ficou-me na memória um ditado, não atribuído:

Há três tipos de empresas:

as que fazem as coisas acontecer;

as que vêem as coisas acontecer; e

as que perguntam o que aconteceu.

Enquanto o mundo mudava, nós por cá andávamos entretidos com referendos, com factos políticos e com a Expo98... estávamos no topo do mundo. No topo do mundo...

James Cagney a gritar, no meio das chamas: "Top of the world, Ma!"

Job shop?

Não percebo, nem quero perceber, como funciona a gestão das diferentes polícias.

No entanto, esta noticia faz-me lembrar as fábricas que juntam num departamento todas as máquinas do mesmo tipo, independentemente da posição em que intervêm numa cadeia de produção. As peças realizam quilómetros dentro da organização a viajar do departamento da Furação, para o departamento de Metalização, para depois voltarem para o departamento de Furação... resultado: toneladas de Work-In-Progress.

A mãe de todas as fábricas que aspiram a ser líderes de eficiência, a Toyota, há muitos, muitos anos que abandonou essa prática! As CNC's não estão concentradas num superministério... perdão, num departamento, estão colocadas ao longo do fluxo do processo. Onde são precisas, para permitir o "One-Piece Flow".

No entanto, esta noticia faz-me lembrar as fábricas que juntam num departamento todas as máquinas do mesmo tipo, independentemente da posição em que intervêm numa cadeia de produção. As peças realizam quilómetros dentro da organização a viajar do departamento da Furação, para o departamento de Metalização, para depois voltarem para o departamento de Furação... resultado: toneladas de Work-In-Progress.

A mãe de todas as fábricas que aspiram a ser líderes de eficiência, a Toyota, há muitos, muitos anos que abandonou essa prática! As CNC's não estão concentradas num superministério... perdão, num departamento, estão colocadas ao longo do fluxo do processo. Onde são precisas, para permitir o "One-Piece Flow".

sexta-feira, junho 30, 2006

Mapa da estratégia para organizações sem fins lucrativos (III)

Qual a missão, a razão de ser, o objecto social da organização?

Que actividades desenvolve a associação, para cumprir a sua missão?

Quem são as partes interessadas no funcionamento da organização?

Quem são as partes interessadas no funcionamento da organização?

Quem são os colaboradores que fazem a associação funcionar?

Quais são as fontes de receita que asseguram o funcionamento da associação?

Agora há que concretizar, matematizar estes desafios atribuindo indicadores de desempenho.

Que actividades desenvolve a associação, para cumprir a sua missão?

Quem são as partes interessadas no funcionamento da organização?

Quem são as partes interessadas no funcionamento da organização?Quem são os colaboradores que fazem a associação funcionar?

Quais são as fontes de receita que asseguram o funcionamento da associação?

Agora há que concretizar, matematizar estes desafios atribuindo indicadores de desempenho.

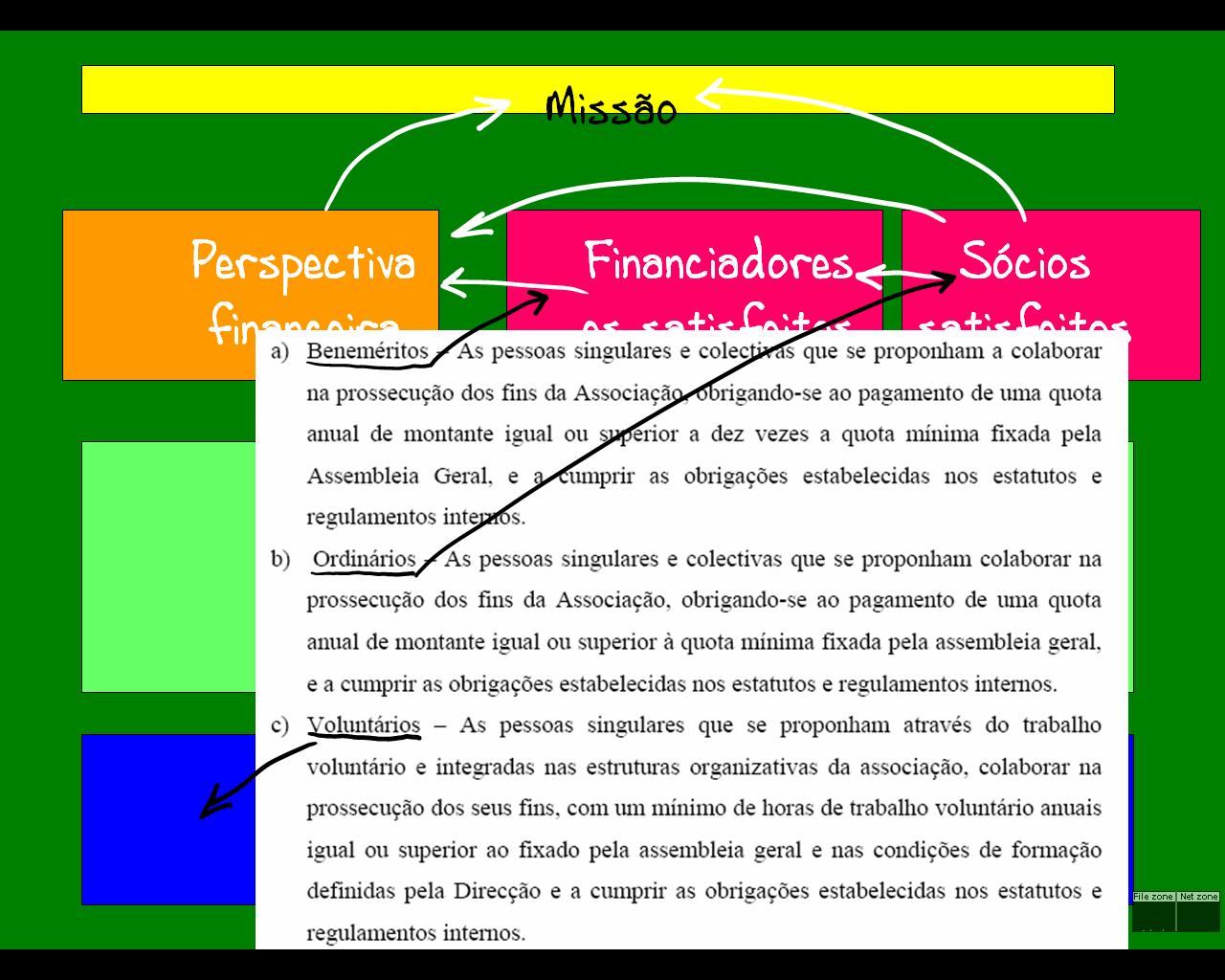

Mapas da estratégia para organizações sem fins lucrativos (II)

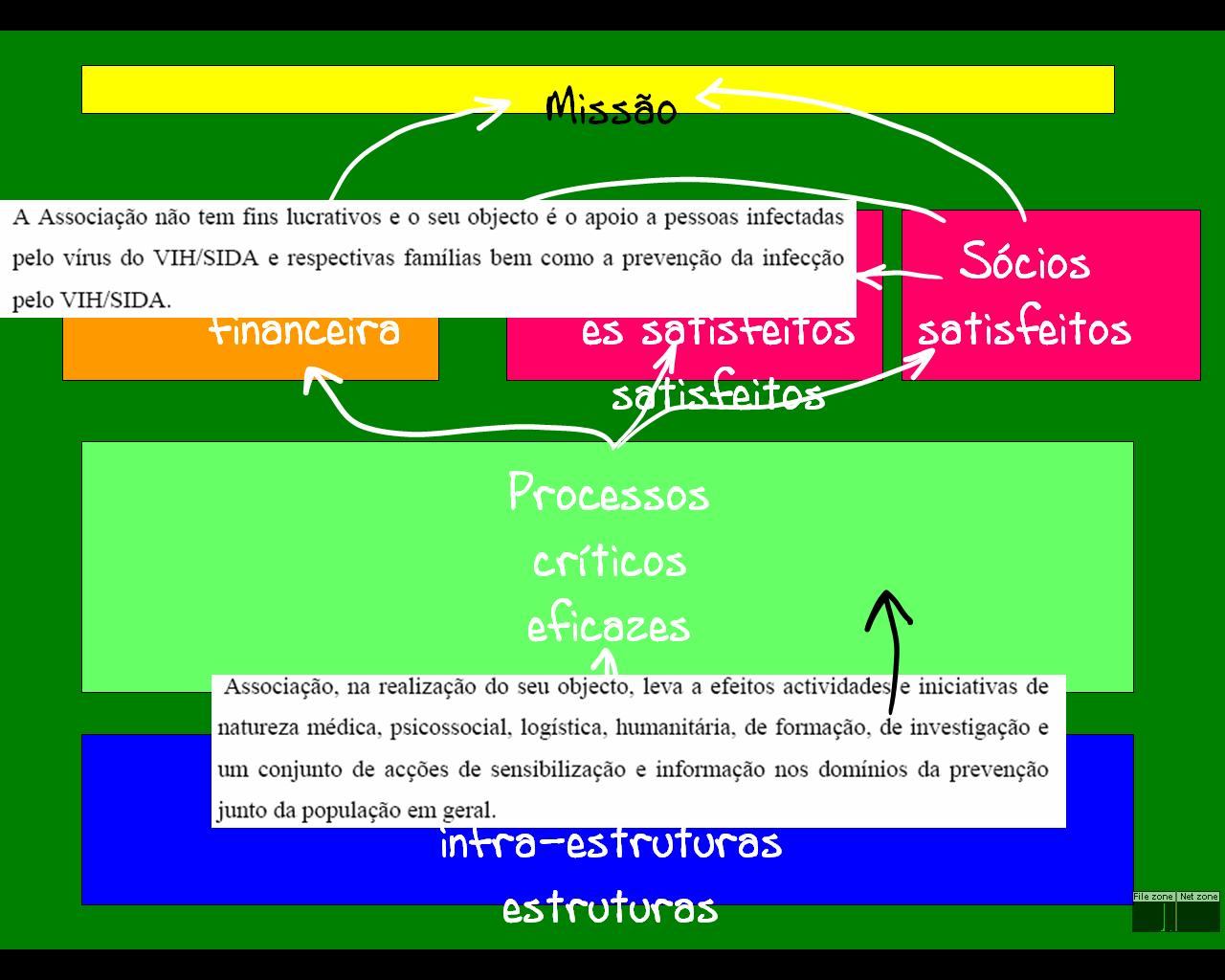

Algumas sugestões para o desenho de um mapa da estratégia para uma organização sem fins lucrativos que viva à custa de quotizações de sócios e doações de beneméritos.

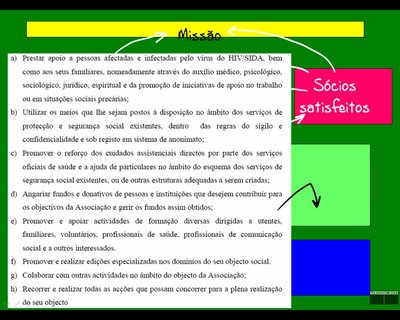

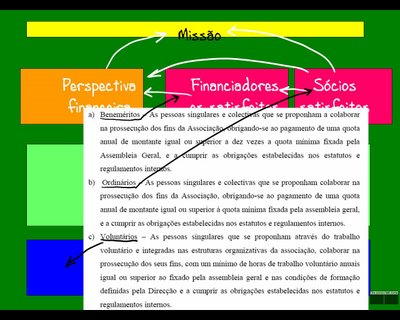

Recorremos ao exemplo da Abraço utilizando os seus estatutos como base para dar "carne" ao esqueleto do mapa da estratégia.

Recorremos ao exemplo da Abraço utilizando os seus estatutos como base para dar "carne" ao esqueleto do mapa da estratégia.Primeiro: Criar um jogo de cores para mais facilmente relacionar frases, afirmações proferidas nos estatutos, ou na Missão e/ou Visão.

Qual a missão, a razão de ser, o objecto social da associação?

Qual a missão, a razão de ser, o objecto social da associação?quinta-feira, junho 29, 2006

Mapas da estratégia para organizações sem fins lucrativos

O livro de Peter Drucker “Management: Tasks, Responsibilities, Practices” inclui o capítulo “Why Service Institutions Do Not Perform” onde se pode ler:

“Achievement is never possible except against specific, limited, clearly defined targets, in business as well as in a service institution. Only if targets are defined can resources be allocated to their attainment, priorities and deadlines set, and somebody be held accountable for results. But the starting point for effective work is a definition of the purpose and mission of the institution, which is almost always intangible.” (Enfase nossa)

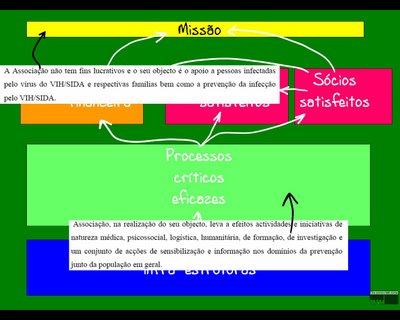

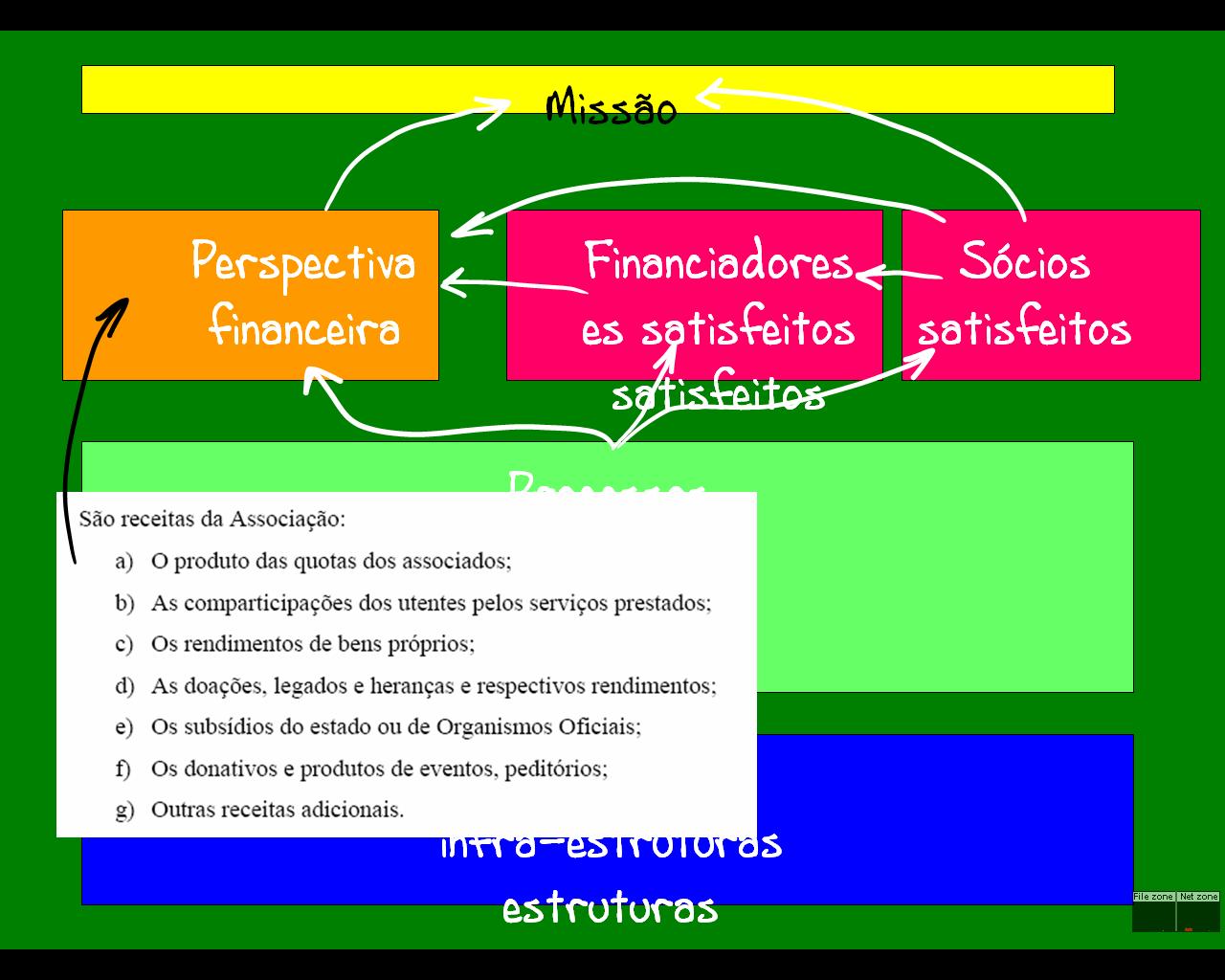

Assim, ao contrário das organizações com fins lucrativos, para as organizações sem fins lucrativos, no topo, a presidir ao mapa da estratégia está a missão da organização, está a sua razão de ser. Podemos equacionar diferentes encadeamentos das várias perspectivas, em função do tipo de financiamento da organização.

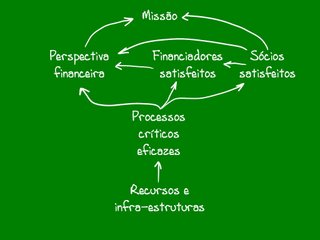

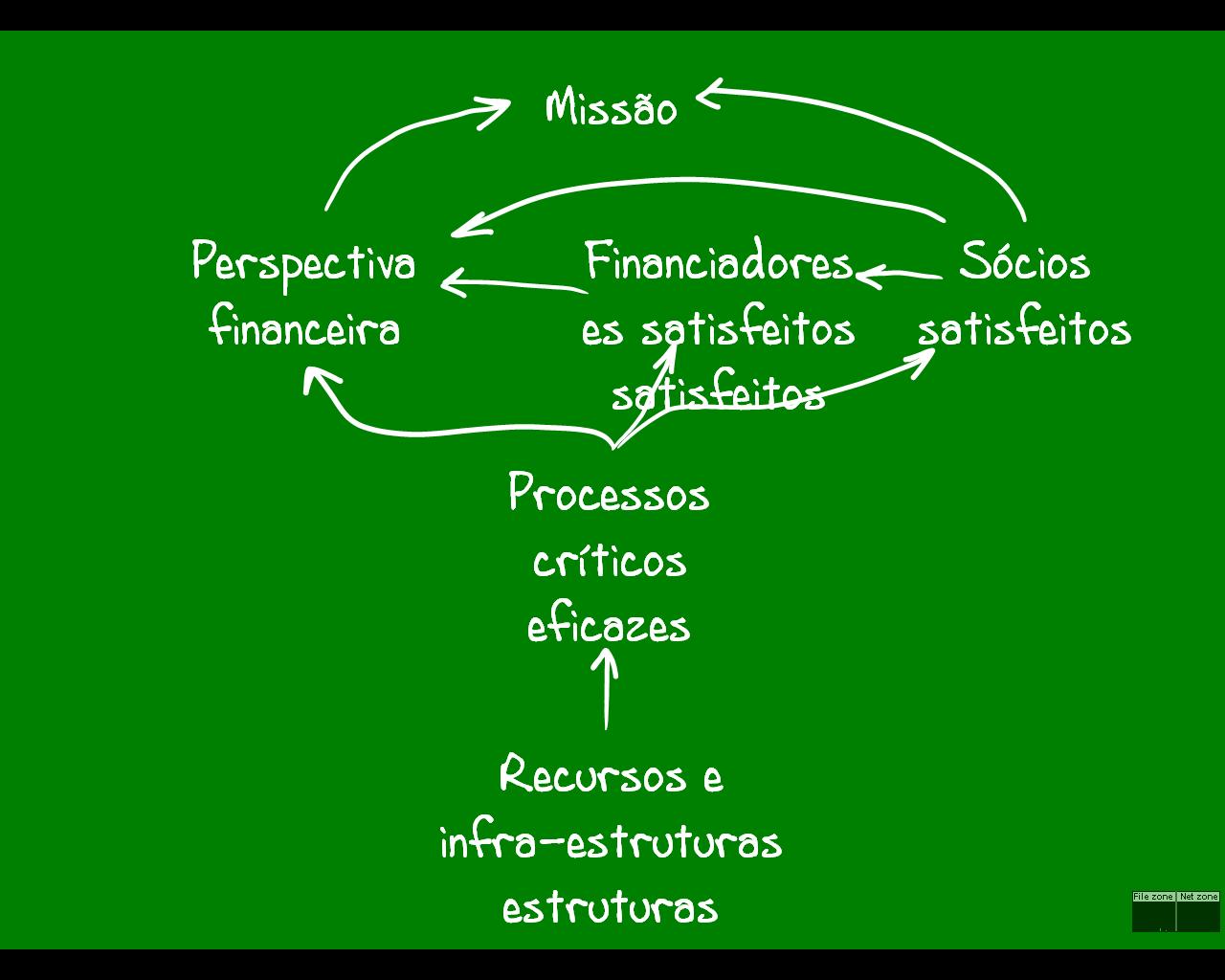

Consideremos uma organização sem fins lucrativos que vive das quotizações dos seus sócios e das dádivas de benfeitores.

Investindo nos recursos e infra-estruturas adequados, e fazendo a sua correcta gestão, será possível operar a nível excelente os processos críticos.

Processos críticos eficazes gerarão sócios satisfeitos que continuarão a pagar as suas quotas e que farão boa promoção da organização, o que poderá gerar novos sócios e novas quotizações.

Processos críticos que produzem resultados: sócios satisfeitos (e que por isso cumprem a sua missão na comunidade); poderão cativar e seduzir benfeitores, financiadores, apoiarem a organização no cumprimento da sua missão.

Os dinheiros provenientes das quotizações e das doações dos benfeitores têm de ser bem geridos, com orçamentos realistas e controlados.

Uma boa gestão dos recursos financeiros e a satisfação dos sócios, assegurarão o cumprimento da razão de ser da organização e, por isso, a sua continuidade.

Num post futuro abordaremos algumas sugestões sobre como criar, como desenvolver mapas da estratégia.

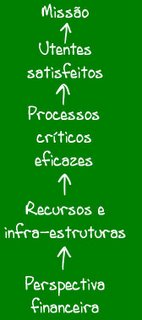

Consideremos uma organização sem fins lucrativos que vive de um orçamento.

Grande parte das organizações da administração pública pode assentar neste modelo.

Existem porque têm uma missão a cumprir, se cumprirem a sua missão gerarão utentes satisfeitos.

Utentes satisfeitos resultam de processos críticos eficazes. Processos críticos eficazes resultam de um bom investimento e de uma boa gestão dos recursos e infra-estruturas.

Toda esta organização é financiada por um orçamento que tem de ser realista, e bem gerido.

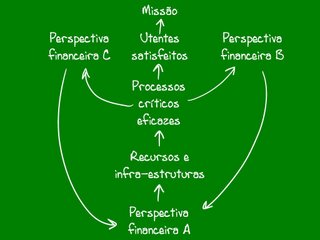

Por fim, consideremos uma organização sem fins lucrativos que recebe fundos do orçamento de estado, de utentes e de fundos comunitários resultantes da aprovação de projectos.

Este exemplo pode aplicar-se, por exemplo: a uma Reserva Natural.

Este exemplo pode aplicar-se, por exemplo: a uma Reserva Natural.

O cumprimento da missão resulta de utentes satisfeitos. Utentes satisfeitos utilizam o serviço e repetem. (Visitam a reserva e aconselham a visita a outros. Compram serviços, compram “souvenirs”, compram dormidas, compram guias, mapas, informação diversa).

Assim, processos críticos eficazes geram receitas (Perspectiva financeira B) directamente resultantes dos serviços prestados. Processos críticos eficazes que geram resultados no terreno, que cumprem a missão, justificam e recompensam o concurso a fundos comunitários que ajudam a suportar o funcionamento da reserva (Perspectiva financeira C).

Processos críticos eficazes resultam de investimento e gestão adequada dos recursos e infra-estruturas.

Os recursos financeiros sobre os quais se alicerça o funcionamento da reserva têm de ser bem geridos, o orçamento tem de ser respeitado. Esses recursos resultam do orçamento de estado (Perspectiva financeira A), dos fundos comunitários e da remuneração dos serviços prestados aos utentes.

É claro que este mapa não traduz a realidade portuguesa, quando foi desenhado não era possível recompensar a reserva pelos bons serviços prestados. Todos os recursos financeiros conseguidos através da perspectiva financeira B tinham de ser entregues a Lisboa (não sei como funciona actualmente o circuito) o que desmotiva qualquer reserva a ter mais trabalho, a captar mais utentes, a desenvolver o nível de serviços prestados.

“Achievement is never possible except against specific, limited, clearly defined targets, in business as well as in a service institution. Only if targets are defined can resources be allocated to their attainment, priorities and deadlines set, and somebody be held accountable for results. But the starting point for effective work is a definition of the purpose and mission of the institution, which is almost always intangible.” (Enfase nossa)

Assim, ao contrário das organizações com fins lucrativos, para as organizações sem fins lucrativos, no topo, a presidir ao mapa da estratégia está a missão da organização, está a sua razão de ser. Podemos equacionar diferentes encadeamentos das várias perspectivas, em função do tipo de financiamento da organização.

Consideremos uma organização sem fins lucrativos que vive das quotizações dos seus sócios e das dádivas de benfeitores.

Investindo nos recursos e infra-estruturas adequados, e fazendo a sua correcta gestão, será possível operar a nível excelente os processos críticos.

Processos críticos eficazes gerarão sócios satisfeitos que continuarão a pagar as suas quotas e que farão boa promoção da organização, o que poderá gerar novos sócios e novas quotizações.

Processos críticos que produzem resultados: sócios satisfeitos (e que por isso cumprem a sua missão na comunidade); poderão cativar e seduzir benfeitores, financiadores, apoiarem a organização no cumprimento da sua missão.

Os dinheiros provenientes das quotizações e das doações dos benfeitores têm de ser bem geridos, com orçamentos realistas e controlados.

Uma boa gestão dos recursos financeiros e a satisfação dos sócios, assegurarão o cumprimento da razão de ser da organização e, por isso, a sua continuidade.

Num post futuro abordaremos algumas sugestões sobre como criar, como desenvolver mapas da estratégia.

Consideremos uma organização sem fins lucrativos que vive de um orçamento.

Grande parte das organizações da administração pública pode assentar neste modelo.

Existem porque têm uma missão a cumprir, se cumprirem a sua missão gerarão utentes satisfeitos.

Utentes satisfeitos resultam de processos críticos eficazes. Processos críticos eficazes resultam de um bom investimento e de uma boa gestão dos recursos e infra-estruturas.

Toda esta organização é financiada por um orçamento que tem de ser realista, e bem gerido.

Por fim, consideremos uma organização sem fins lucrativos que recebe fundos do orçamento de estado, de utentes e de fundos comunitários resultantes da aprovação de projectos.

Este exemplo pode aplicar-se, por exemplo: a uma Reserva Natural.

Este exemplo pode aplicar-se, por exemplo: a uma Reserva Natural.O cumprimento da missão resulta de utentes satisfeitos. Utentes satisfeitos utilizam o serviço e repetem. (Visitam a reserva e aconselham a visita a outros. Compram serviços, compram “souvenirs”, compram dormidas, compram guias, mapas, informação diversa).

Assim, processos críticos eficazes geram receitas (Perspectiva financeira B) directamente resultantes dos serviços prestados. Processos críticos eficazes que geram resultados no terreno, que cumprem a missão, justificam e recompensam o concurso a fundos comunitários que ajudam a suportar o funcionamento da reserva (Perspectiva financeira C).

Processos críticos eficazes resultam de investimento e gestão adequada dos recursos e infra-estruturas.

Os recursos financeiros sobre os quais se alicerça o funcionamento da reserva têm de ser bem geridos, o orçamento tem de ser respeitado. Esses recursos resultam do orçamento de estado (Perspectiva financeira A), dos fundos comunitários e da remuneração dos serviços prestados aos utentes.

É claro que este mapa não traduz a realidade portuguesa, quando foi desenhado não era possível recompensar a reserva pelos bons serviços prestados. Todos os recursos financeiros conseguidos através da perspectiva financeira B tinham de ser entregues a Lisboa (não sei como funciona actualmente o circuito) o que desmotiva qualquer reserva a ter mais trabalho, a captar mais utentes, a desenvolver o nível de serviços prestados.

quarta-feira, junho 28, 2006

BSC para organizações sem fins lucrativos

Se o BSC é muito útil para organizações com fins lucrativos, em que o teste do ácido - os resultados financeiros - pronuncia um veredicto inequívoco.

Então ele ainda mais útil, mais poderoso é, ou pode ser, para uma organização sem fins lucrativos.

Esperemos amanhã alinhavar umas ideias sobre o assunto.

Então ele ainda mais útil, mais poderoso é, ou pode ser, para uma organização sem fins lucrativos.

Esperemos amanhã alinhavar umas ideias sobre o assunto.

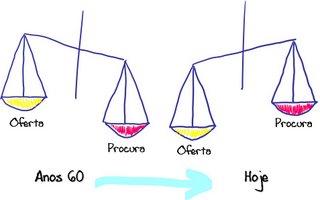

Desde os anos 60 do século passado que o mundo mudou e muito.

Esta será uma condição necessária mas não suficiente.

Quantos dos nossos políticos, de todos os quadrantes, compreenderão que o cenário em que se travavam as lutas ideológicas dos anos 60 do século passado mudou radicalmente?

Quantos dos nossos políticos, de todos os quadrantes, compreenderão que o cenário em que se travavam as lutas ideológicas dos anos 60 do século passado mudou radicalmente?

Passámos de um mundo em que a procura era superior à oferta, para um mundo em que sistematicamente a oferta de bens manufacturados é superior à procura.

Passámos de um mundo em que a procura era superior à oferta, para um mundo em que sistematicamente a oferta de bens manufacturados é superior à procura.Neste mundo os clientes mandam! E se uma empresa não os consegue cativar e satisfazer... tem de fechar!

O que são clientes? Aqui encontrei esta caracterização:

1. Customers have choices

2. They have the information to evaluate options and

locate deals

3. They have the confidence to make those choices

4. No one can block them from exercising their rights to

make their choice

5. No one can prevent new entrants offering new

choices.

Cada vez há menos coutadas e reservas protegidas onde fabricantes podem "pressionar" compradores.

O que se pretende de uma auditoria, constatações, ou conclusões?

O que se pretende de uma auditoria, um rol de constatações, ou um conjunto de conclusões?

Um auditor vai à realidade e recolhe factos, evidências da auditoria que compara com um referencial, os critérios da auditoria.

Dessa comparação resultam as constatações da auditoria, conformidades ou não-conformidades.

Normalmente as auditorias internas ficam-se por relatórios que listam constatações da auditoria e pouco mais.

Para que uma auditoria acrescente mais valor, outra dimensão de valor, há que ter em conta algo que muitas empresas verdadeiramente desprezam: os objectivos da auditoria.

Dessa comparação resultam as constatações da auditoria, conformidades ou não-conformidades.

Normalmente as auditorias internas ficam-se por relatórios que listam constatações da auditoria e pouco mais.

Para que uma auditoria acrescente mais valor, outra dimensão de valor, há que ter em conta algo que muitas empresas verdadeiramente desprezam: os objectivos da auditoria.

Poucas empresas, antes de realizar uma auditoria interna, entregam à equipa auditora uma lista com os objectivos da auditoria.

Os objectivos da auditoria definem a preparação da auditoria, dizem à equipa auditora qual é a finalidade, qual é a razão de ser da auditoria! Todo o trabalho de preparação da auditoria converge para que seja possível, no final da auditoria, comparar as constatações da auditoria com os objectivos da auditoria, para chegar às conclusões da auditoria.

Se o cliente da auditoria apresentar à equipa auditora objectivos concretos, bem definidos, esta pode concentrar a preparação no que realmente interessa.

Por exemplo, os objectivos de uma auditoria ao processo “Tratar reclamações” poderiam ser:

O processo “Tratar reclamações” é eficaz? Ou seja:

* Respondemos às reclamações dentro do nosso prazo de 5 dias?

* Chegamos a acordo com os clientes que reclamam?

* Os clientes que reclamam continuam a comprar?

* Aprendemos com as reclamações, ou seja, evitamos as reincidências?

Isto é completamente diferente!!!

É o ponto de partida para o trabalho da fase da preparação da auditoria, vai definir todo o trabalho subsequente. É para responder a estas perguntas que se vai fazer a auditoria!!!

Quantas auditorias internas são preparadas, realizadas e relatadas, sob a orientação de objectivos claramente definidos?

terça-feira, junho 27, 2006

Diferentes tipos de auditorias, ou...

Qual a finalidade de uma auditoria interna?

Atenção, o que se segue não se aplica a auditorias de terceira parte que se destinam a conceder uma certificação!

A maioria dos auditores internos procura emular o que vê, o que experimenta durante as auditorias das entidades certificadoras. Essa prática pode ser útil no primeiro ano após certificação, para assegurar a conformidade das práticas com as regras previstas para o sistema.

No entanto, à medida que um sistema de gestão amadurece, a utilidade de auditorias internas concentradas em avaliar o grau de conformidade decresce rapidamente.

Propomos a seguinte abordagem:

Quando uma empresa inicia a implementação “formal” de um sistema de gestão, há muita novidade, há necessidade de assegurar que todos cumprem as regras definidas para o funcionamento do sistema. Então, a utilidade das auditorias de conformidade é máxima inicialmente, para assegurar a minimização da variabilidade devida a diferentes interpretações sobre o que fazer, e como fazer. Assim, à medida que as práticas assentam e se atinge a data da certificação, a utilidade das auditorias tipo 100% conformidade vai diminuindo.

No limite, poderemos atingir o ridículo de manter auditorias internas puramente de conformidade, anos e anos após a auditoria de concessão. Pouco, ou nenhum, valor acrescentam além de acontecerem, servem para demonstrar aos auditores externos que se cumpre um calendário de auditorias.

As questões que os auditores colocam quando seguem a abordagem da conformidade derivam de:

Diga o que faz

Faça o que diz que faz

Prove-o

Esta abordagem gera questões concentradas na documentação, assim os auditores perguntam:

Tem um procedimento para ***?

Posso vê-lo?

Pode dizer-me o que faz?

Onde é que está escrito o que é suposto fazer?

Pode mostrar-me onde é que tem ***?

Apesar da honestidade e do compromisso serem importantes, só se atingem os resultados desejados se aquilo que as pessoas dizem que fazem for aquilo que tem de ser feito e se os resultados desejados forem de facto aqueles que são precisos.

Auditorias que acrescentam valor são auditorias que ajudam a organização a crescer, a reflectir e a melhorar.

Á medida que o tempo passa, faz todo o sentido começar a incluir uma componente de eficácia na preparação e realização de uma auditoria.

Uma auditoria dedicada a avaliar a eficácia coloca acima de tudo os resultados, será que os resultados pretendidos estão a ser atingidos?

Atenção, o que se segue não se aplica a auditorias de terceira parte que se destinam a conceder uma certificação!

A maioria dos auditores internos procura emular o que vê, o que experimenta durante as auditorias das entidades certificadoras. Essa prática pode ser útil no primeiro ano após certificação, para assegurar a conformidade das práticas com as regras previstas para o sistema.

No entanto, à medida que um sistema de gestão amadurece, a utilidade de auditorias internas concentradas em avaliar o grau de conformidade decresce rapidamente.

Propomos a seguinte abordagem:

Quando uma empresa inicia a implementação “formal” de um sistema de gestão, há muita novidade, há necessidade de assegurar que todos cumprem as regras definidas para o funcionamento do sistema. Então, a utilidade das auditorias de conformidade é máxima inicialmente, para assegurar a minimização da variabilidade devida a diferentes interpretações sobre o que fazer, e como fazer. Assim, à medida que as práticas assentam e se atinge a data da certificação, a utilidade das auditorias tipo 100% conformidade vai diminuindo.

No limite, poderemos atingir o ridículo de manter auditorias internas puramente de conformidade, anos e anos após a auditoria de concessão. Pouco, ou nenhum, valor acrescentam além de acontecerem, servem para demonstrar aos auditores externos que se cumpre um calendário de auditorias.

As questões que os auditores colocam quando seguem a abordagem da conformidade derivam de:

Diga o que faz

Faça o que diz que faz

Prove-o

Esta abordagem gera questões concentradas na documentação, assim os auditores perguntam:

Tem um procedimento para ***?

Posso vê-lo?

Pode dizer-me o que faz?

Onde é que está escrito o que é suposto fazer?

Pode mostrar-me onde é que tem ***?

Apesar da honestidade e do compromisso serem importantes, só se atingem os resultados desejados se aquilo que as pessoas dizem que fazem for aquilo que tem de ser feito e se os resultados desejados forem de facto aqueles que são precisos.

Auditorias que acrescentam valor são auditorias que ajudam a organização a crescer, a reflectir e a melhorar.

Á medida que o tempo passa, faz todo o sentido começar a incluir uma componente de eficácia na preparação e realização de uma auditoria.

Uma auditoria dedicada a avaliar a eficácia coloca acima de tudo os resultados, será que os resultados pretendidos estão a ser atingidos?

Qual o interesse em cumprir as regras, se as regras não levam aos resultados pretendidos? Lembram-se dos músicos no filme Titanic?

Assim, uma auditoria concentrada na eficácia coloca questões sobre os resultados:

O que é que pretendem atingir? Qual a finalidade? Qual a razão de ser? Qual o objectivo?

Como é que o vão atingir?

Como é que sabem se está a funcionar?

Como é que sabem se seguem as melhores práticas?

Como é que sabem que é a coisa certa a fazer?

Este tipo de questões tanto pode ser colocado à gestão de topo (Para onde vai a empresa, quais os objectivos?), como a um gestor (Quais os objectivos do departamento ou processo?), como a um operário (Que resultados procura atingir?).

Amanhã: O que se pretende de uma auditoria, um rol de constatações, ou um conjunto de conclusões?

O que é que pretendem atingir? Qual a finalidade? Qual a razão de ser? Qual o objectivo?

Como é que o vão atingir?

Como é que sabem se está a funcionar?

Como é que sabem se seguem as melhores práticas?

Como é que sabem que é a coisa certa a fazer?

Este tipo de questões tanto pode ser colocado à gestão de topo (Para onde vai a empresa, quais os objectivos?), como a um gestor (Quais os objectivos do departamento ou processo?), como a um operário (Que resultados procura atingir?).

Amanhã: O que se pretende de uma auditoria, um rol de constatações, ou um conjunto de conclusões?

Subscrever:

Mensagens (Atom)

%2006.21.jpeg)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}