A propósito deste post tenho trocado alguns e-mails, o último colocava reflexões tão importantes que resolvo colocá-las aqui (depois de devidamente autorizado)

"You have an operating model (not just a collection of people), which allows you to scale better. You understand the key drivers of output in your operating model,"

"Isto leva-nos a pensar em algumas questões, uma empresa é um modelo operacional em que as pessoas se podem mudar como se fossem commodities (o modelo McDonalds, o modelo da construção civil em que a base da pirâmide é altamente "mudável") e podem ser operadas como um autómato? Ou será que o seu sucesso é determinado pelo facto das pessoas que lá estão, terem capacidade de fugir e alterar dinamicamente o guião que devem seguir quando é necessário?"

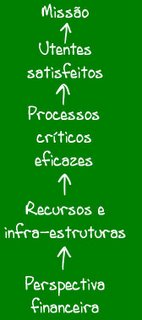

Trabalho com dois tipos de modelos: o modelo que descreve a estratégia do negócio (modelo a que eu chamo: mapa da estratégia e a que o senhor Scott chama modelo operacional) e o modelo a que eu chamo o mapa dos processos e que descreve o funcionamento da organização (não tem nada de estratégico).

Por exemplo, depois de ter trabalhado como consultor, com oito ou nove empresas, no negócio da construção civil e obras públicas destilei o modelo de funcionamento que se segue, com base numa abordagem por processos:

Figura 1

Figura 1

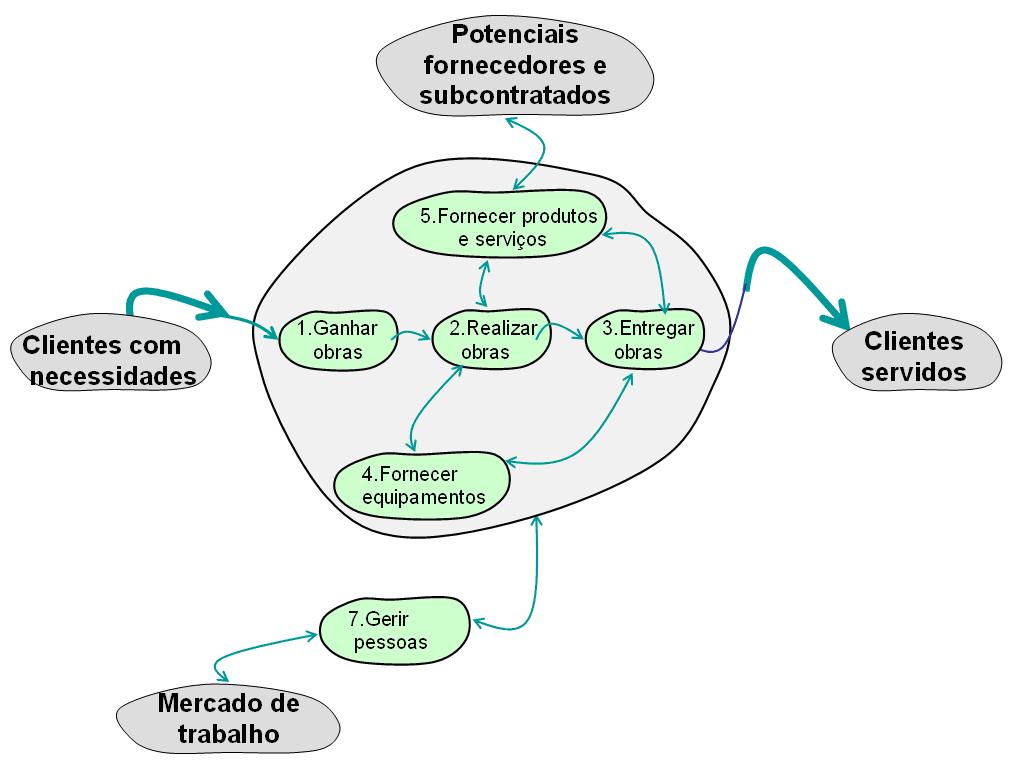

Uma empresa de construção civil e obras públicas é alimentada à custa de um núcleo de processos, de actividades que asseguram a entrada de capital. Este é o Jardel do negócio (frase que me ficou do tempo em que o Jardel era o rei dos marcadores): ganhar obras, realizar e entregar as obras.

Este conjunto de processos nucleares, para funcionar, requer o fornecimento de recursos: pessoas, materiais, equipamentos:

Figura 2

Figura 2

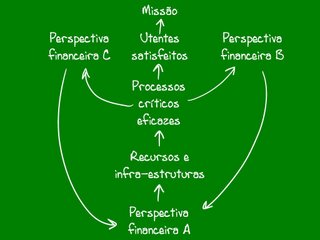

E a estes dois tipos de processos, os nucleares e os de suporte, falta acrescentar os de reflexão e acção sobre o próprio sistema:

Figura 3

Figura 3

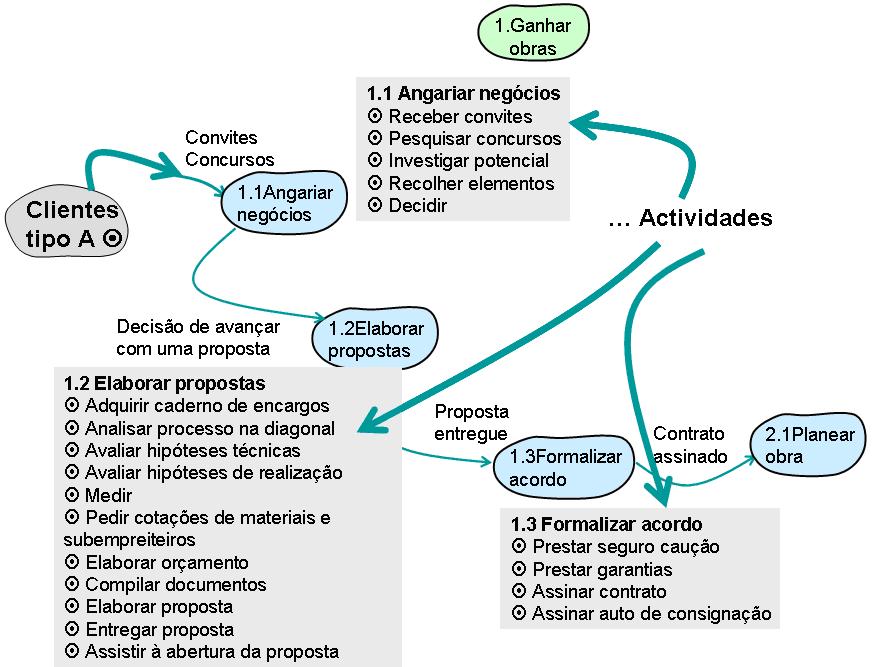

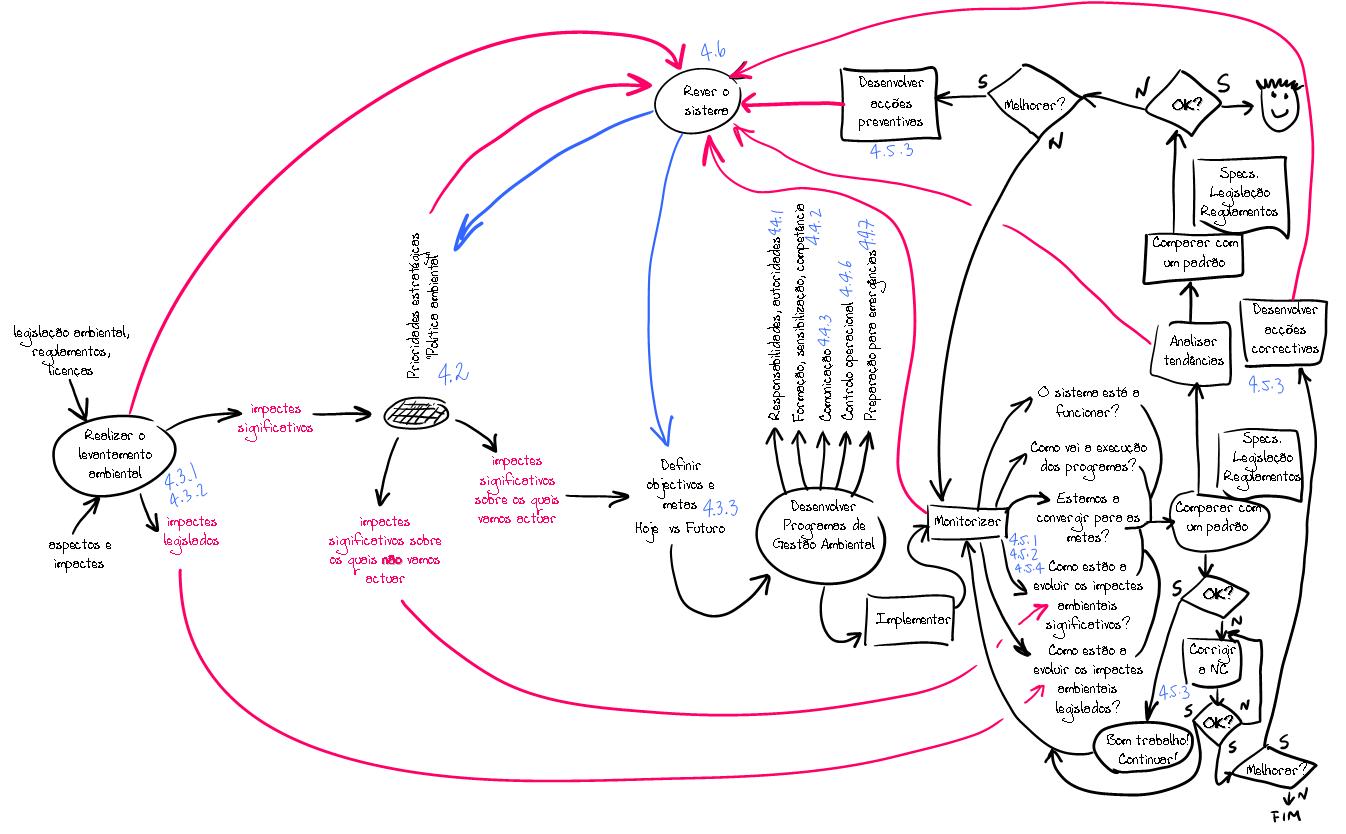

Isto não tem nada de estratégia, basta entrevistar as pessoas e perguntar-lhes o que fazem. Se se fizer um “zoom” sobre o macro-processo “1.Ganhar obras” identificam-se etapas chave e entradas e saídas:

Figura 4

Figura 4

Continuando a realizar o “zoom”, agora sobre cada um dos processos, podemos identificar quais são as actividades elementares realizadas:

Figura 5

Figura 5

Quer os macro-processos, quer os processos, quer as actividades, são designados por um verbo, acção, transformação. Por exemplo: como se transforma uma decisão de avançar com uma proposta, numa proposta concreta entregue? Realizando a sequência de actividades: adquirir caderno de encargos, analisar processo na diagonal, …, assistir à abertura da proposta.

Se analisarmos em pormenor cada um dos processos podemos identificar quais são as funções que intervêm, o que fazem de concreto, e qual o seu grau de intervenção: autoridade, responsabilidade, participação.

Figura 6

Figura 6

Este esforço de modelação não tem nada de estratégico, trata-se simplesmente de descrever aquilo que as pessoas fazem hoje. E aquilo que as pessoas fazem hoje, gera os resultados de hoje, gera os resultados actuais.

Se listarmos todas as actividades, de todos os processos, realizadas por uma determinada função, estamos prontos para descrever o que faz a função X, e daqui é um salto para se descrever de forma racional, quais os requisitos a exigir a quem desempenha uma dada função. Basta colocar a questão: para que esta actividade seja bem executada que conhecimentos, que experiência, que características deve alguém possuir?

Este modelo descreve o que se faz, não diz como se faz. Nem atribui prioridades ou graus de importância.

Se todas as empresas fizessem as mesmas coisas e da mesma maneira, não existiriam diferenças, estaríamos no negócio das “commodities”. Michael Porter num artigo da HBR de 1996 (Nov.-Dez.) escreve:

“Competitive strategy is about being different. It means deliberately choosing a different set of activities to deliver a unique mix of value.”

“But the essence of strategy is in the activities – choosing to perform activities differently or to perform different activities than rivals. Otherwise, a strategy is nothing more than a marketing slogan that will not withstand competition.”

“But a strategic position is not sustainable unless there are trade-offs with other positions. Trade-offs occur when activities are incompatible.”Ou se está no mercado da consultoria em que se fornecem serviços tipo-chapa (“commodities”) e podemos ter consultores recém-licenciados a aplicar receitas genéricas, ou se está no mercado da consultoria que presta serviços inovadores e feitos à medida e temos de ter consultores experientes. Se com consultores experientes quisermos ir ao mercado do preço… os negócios não vão gerar capital para os sustentar. Se com consultores sem experiência quisermos ir ao mercado da inovação e serviço… alguém vai sofrer uma desilusão!!!

“What is strategy? We see that trade-offs add a new dimension to the answer. Strategy is making trade-offs in competing. The essence of strategy is choosing what not to do. Without trade-offs, there would be no need for choice and thus no need for strategy.”

“Strategy renders choices about what not to do as important as choices about what to do.”

“deciding which target group of customers, varieties, and needs the company should serve is fundamental to developing a strategy. But so is deciding not to serve other customers or needs and not to offer certain features or services. Thus strategy requires constant discipline and clear communication. Indeed, communicated strategy is to guide employees in making choices that arise because of trade-offs in their individual activities and in day-to-day decisions.”

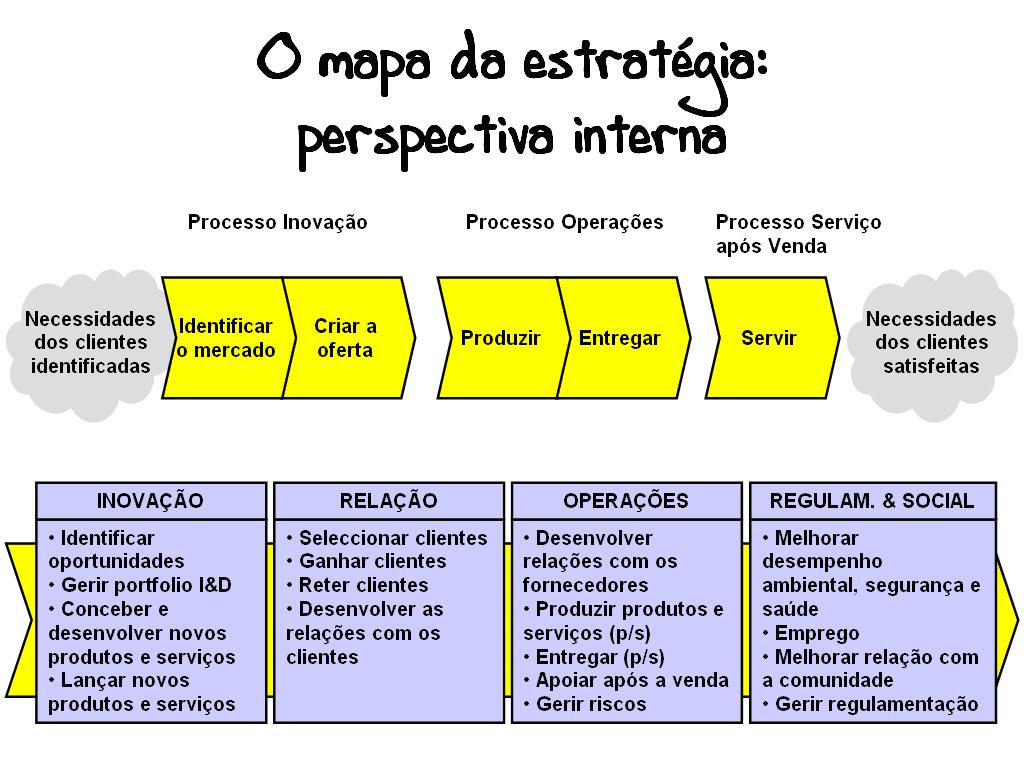

Kaplan e Norton não elaboram modelos com base em processos, pelo menos como quem levou a sério a abordagem por processos da ISO 9001:2000 (não falo das caricaturas de mapas de processo), no entanto, também vão neste conselho dos “trade-off”:

Figura 7

Figura 7

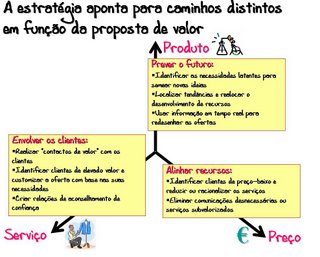

Dizem, se a organização segue uma proposta de valor assente no preço baixo, a atenção fundamental, não exclusiva, mas fundamental é nas operações. Se a proposta de valor é intimidade com o cliente então há que sobrevalorizar as actividades, os processos associados à relação. Para a proposta de valor liderança do produto é essencial apostar nas actividades associadas à inovação.

Como sigo uma abordagem por processos, aproveito o mapa de processos e conjugo-o, intercepto-o com as exigências da proposta de valor. Assim, para uma empresa industrial que aposta no mercado do preço, temos o seguinte exemplo:

Figura 8

Figura 8

È no processo “4.1 Receber encomendas” que se tem de trabalhar a fundo para conseguir: grandes séries de produção, para abandonar vendas que implicam “grande” investimento de tempo, para deixar de fazer produtos/serviços à medida. E assim por diante…

Se formos à lista de processos da figura 8 podemos começar, para cada um dos processos, procurar responder às questões: “Para que serve este processo? “Qual a sua razão de ser?” Qual a sua finalidade?”

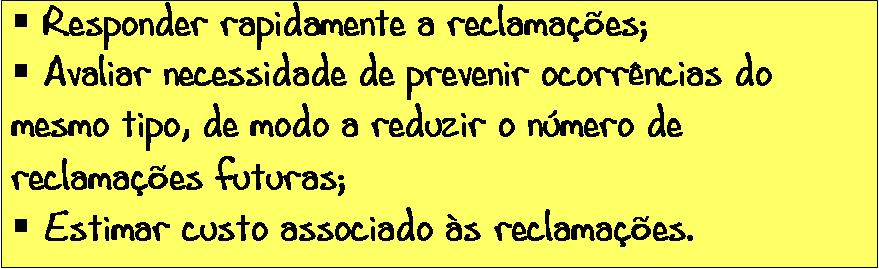

Por exemplo para o processo da figura 6 “Tratar reclamações” a resposta dada pode ser:

Ora, isto é só conversa, como é que eu vou saber se isto é verdade ou não? Seleccionando indicadores processuais de desempenho. Indicadores processuais porque decorrem dos processos, não têm nada a ver com a estratégia. Servem para avaliar o desempenho de um processo… que até pode não ser estratégico.

Agora basta atribuir metas e está pronto para ser monitorizado, independentemente de ser estratégico ou não. Se não for estratégico, os seus indicadores servem para que o responsável pelo processo avalie o seu desempenho e tome decisões. Se for estratégico, um, ou mais dos seus indicadores há-de transitar para o Balanced Scorecard.

Quando olhamos para o nível táctico, o nível dos processos, esperamos que as pessoas sigam as regras, embora com diferentes nuances.

Nas acções de formação que dou, quando falo da proposta de valor assente no preço, costumo passar um pequeno filme sobre uma paragem na Fórmula 1 para mudança de pneus. Para mim é um exemplo típico da organização do preço. Tarefas rigorosamente definidas e atribuídas, cada um sabe o que há fazer e quando. Controlo central, muita disciplina, pouca liberdade!!!

Quando no outro extremo pensamos em empresas que apostam na liderança… vem-me à memória as descrições que Tom Peters, nos anos 80, fazia do funcionamento da 3M: liberdade, subversão, revolução, organização solta que permita a livre iniciativa. Assim, se queremos autómatos ou não… it depends!!!

No entanto… um excerto de filme que não uso mas gostava de usar nas acções de formação é o do filme Titanic, o barco a afundar e… os músicos a tocar. De nada serve cumprir o guião, ser honesto – seguir as regras da empresa, se isso não ajuda a empresa a progredir. O perigo da estratégia é blindar as mentes e impedi-las de estarem atentas à realidade e de questionarem se a estratégia ainda continua adequada, ou não, faces às mudanças ocorridas. Assim, it depends!!! (São estas respostas que dão mau nome aos consultores, nunca se comprometem com nada).

Henry Mintzberg compara a estratégia a palas para cobrir os olhos dos cavalos. Uma empresa não pode constantemente ficar parada, paralisada a reflectir minuciosamente sobre a realidade interna e externa. Tem de fazer algumas escolhas, definir alguns caminhos e depois assumir que esse é a hipótese a testar e andar para a frente (como os cavalos), pois isso permite desenvolver uma concentração no objectivo e nas tarefas concretas a realizar para lá chegar. Isso é o lado positivo da estratégia, o lado negativo ocorre quando a estratégia fica desactualizada, ou é incorrecta, e os gestores continuam seduzidos, ou conduzidos por ela sem reparar que é preciso ”fugir e alterar dinamicamente o guião”

Os autores Larry Bossidy & Ram Charan em “Confronting Reality – Doing What Matters to Get Things Right”, chamam a esta capacidade dos gestores perceberem que a maré mudou e é preciso rever a estratégia e alterar o guião “business savvy”.

O que faz o sucesso? O modelo ou as pessoas? (se é exclusivamente o modelo, então as pessoas não são o melhor activo q as empresas tem, como tanto se apregoa (bom talvez exceptuando quem desenha o modelo :-))

Sucesso resulta da satisfação dos clientes, os clientes ficam satisfeitos porque apreciam a oferta. E a oferta é apreciada se for ao encontro das suas necessidades (sempre em evolução). O sucesso resulta, na minha opinião, de um bom modelo – bem implementado, bem executado. As pessoas são importantes na medida em que são fundamentais para a correcta implementação e execução do modelo. Um bom modelo pode ser derrotado por falta das pessoas certas. Há um autor americano, Hrebiniak, que diz: formular a estratégia é a actividade mais sexy da gestão, depois a sua implementação… isso é com os grunhos (grunts). Assim, uma boa estratégia pode falhar por não existirem as pessoas certas nos locais certos. Por exemplo, uma empresa que quer vender serviços, que quer apostar na relação, e não dá formação ao seu pessoal, não o motiva e não os recompensa adequadamente…tssstssstssstsss!!! Vai ser difícil, se não são recompensados, os melhores saem na primeira oportunidade, se não os motiva porque hão-de eles fazer “the extra mile” pelo cliente, se não os forma: como saberão lidar com os clientes (é espectacular para um cliente, ver a prestação do serviço interrompida – sem uma palavra, porque a pessoa que nos atende, foi distraída por um colega, por um familiar na fila, ou por causa da frase mágica “Tens a namorada ao telefone”).

Quais as hipóteses de sucesso de uma empresa que aposta na inovação e não tem alguma gente maluca, indisciplinada, audaciosa nos seus quadros?

Lembro-me de uma empresa na Madeira que em igualdade de circunstâncias dava prioridade a candidatos que praticassem desporto!!! Porque quem pratica desporto sabe que sem trabalho de sapa, sem investimento na preparação, no esforço não se conseguem resultados!!!

E onde está o modelo? No ERP? No CRM? (e aqui entra a questão, se toda a gente usa o mesmo ERP out of the box, sem customização, qual é a vantagem competitiva?)

Aqui confesso a minha desconfiança, o modelo estará na cabeça dos responsáveis por equacionarem o futuro da organização e não num programa informático. O software deveria vir sempre à posteriori, automatizar o que foi concebido.

Há cerca de 15 anos era responsável por um laboratório de controlo da qualidade e desenvolvimento de soluções para clientes, quando se pensou em informatizar a produção de informação, primeiro equacionámos que informação iríamos produzir, depois criámos soluções provisórias em folhas de cálculo e só depois de 5/6 meses a funcionar dessa forma é que fomos ao mercado, já cientes do que queríamos, em busca de software para facilitar a nossa vida.

Hoje em dia com o BSC faço da mesma forma, a informatização vem no fim, senão o projecto de transformação da organização transforma-se num processo de implementação do software. “Se toda a gente usa o mesmo ERP out of the box sem customização… eheheheh, insucesso garantido!!!! É o negócio do preço baixo, da chapa, dos consultores ISO que já trazem os procedimentos feitos é só mudar o cabeçalho e o logótipo!!! A verdade é que algumas empresas estão tão mal geridas que qualquer mudança só pode trazer melhorias. Eu por mim procuraria fugir desse negócio “commoditizado” o mais rapidamente possível.

Isto são tudo questões que me atormentam constantemente. O grande debate que o Nicholas Carr disparou o ano passado com o artigo na HBR , "Does It Matter" (entretanto transformado em livro (http://www.nicholasgcarr.com/doesitmatter.html) em que argumenta que as TI, são uma commodity e não são factor de diferenciação.

Não conheço o debate, mas pelo que me disse acima até pode ser verdade. No entanto aqui gostaria de referir um artigo de Fevereiro de 2004 de Kaplan e Norton na HBR “Measuring the Strategic Readiness of Intangible Assets” em que apresentam uma metodologia que permite relacionar as necessidades em TI e estratégia. Se a minha empresa aposta na relação, na intimidade com o cliente, é fundamental a aposta no CRM, a aposta em sistemas que divulguem internamente informação sobre os clientes e os seus padrões de consumo e de necessidades, pode ser a forma de promover vendas cruzadas, de fazer crescer a conta do cliente à custa de novos serviços,…

No fundo, a gestão é realmente uma ciência ou são apenas heuristicas? :-)

Na minha modesta opinião, a gestão é cada vez mais uma ciência, só que a velocidade a que a informação circula altera de forma cada vez mais rápida as circunstâncias… e aquilo que é verdade hoje, amanhã é mentira, quem não está atento, ardeu! Mas mais importante que a gestão (e a gestão é muito importante) é a liderança, é a visão, é a sabedoria do negócio, é o golpe de génio, “business savvy”. A gestão preocupa-se em coordenar e conduzir uma expedição ao longo de uma selva. A liderança pergunta primeiro – qual é a selva onde devemos realizar a expedição.

Existe um livro muito interessante que versa um pouco sobre isto. O que faz algumas empresas "saltar" e outras não. "Good to Great" do Jim Collins

Na minha opinião, dependerá sempre do ramo em que a empresa se move (os artesãos vs os cientistas), mas acho q onde quer que a empresa se move, tem que ter sempre um DNA. O Clayton Christiansen delineou a framework RPV que eu acho que é um bom modelo a seguir, e ao qual os gestores devem ter capacidade de responder, quando que perguntam qual é o seu RPV (Resources, Processes , Values).

Cada opção estratégica dita diferentes RPV’s

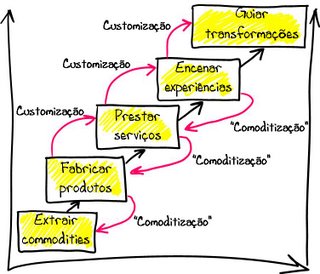

Larry Bossidy & Ram Charan em “Confronting Reality – Doing What Matters to Get Things Right” propõem como modelo de negócio:

Figura 9

Figura 9

Deming, um pensador que ainda hoje continua actual, dizia “Todos os modelos estão errados, alguns são úteis”. São artíficios que nós humanos inventamos para melhor perceber a realidade e melhor influenciar o seu curso futuro.

Assim, um modelo do negócio como que conceptualiza os meios como uma empresa vai criar e trocar valor de forma rentável.

Mas não é uma pergunta fácil, ando há 2.5 anos a tentar moldar, delinear e responder a essa questão. No fundo, a construir o DNA da minha empresa.

Quem são os clientes-alvo da sua empresa? Porque é que esses clientes-alvo hão-de preferir a sua empresa em detrimento da concorrência? Como é que a sua empresa se vai diferenciar da concorrência?

Como é que vão produzir essa diferenciação e preferência de forma sistemática num modelo sustentável, num modelo repetitivo? Como é que essa produção vai gerar rentabilidade? Como vão assegurar a continuação futura da capacidade de diferenciação?

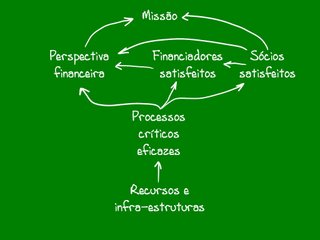

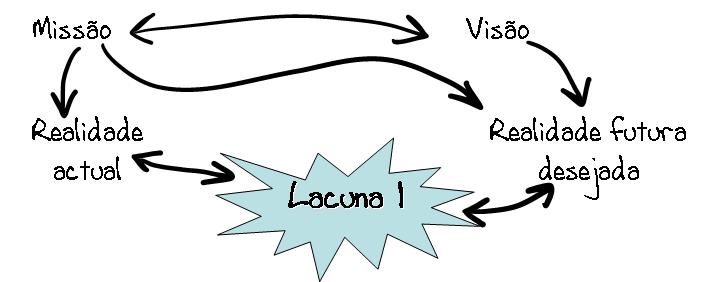

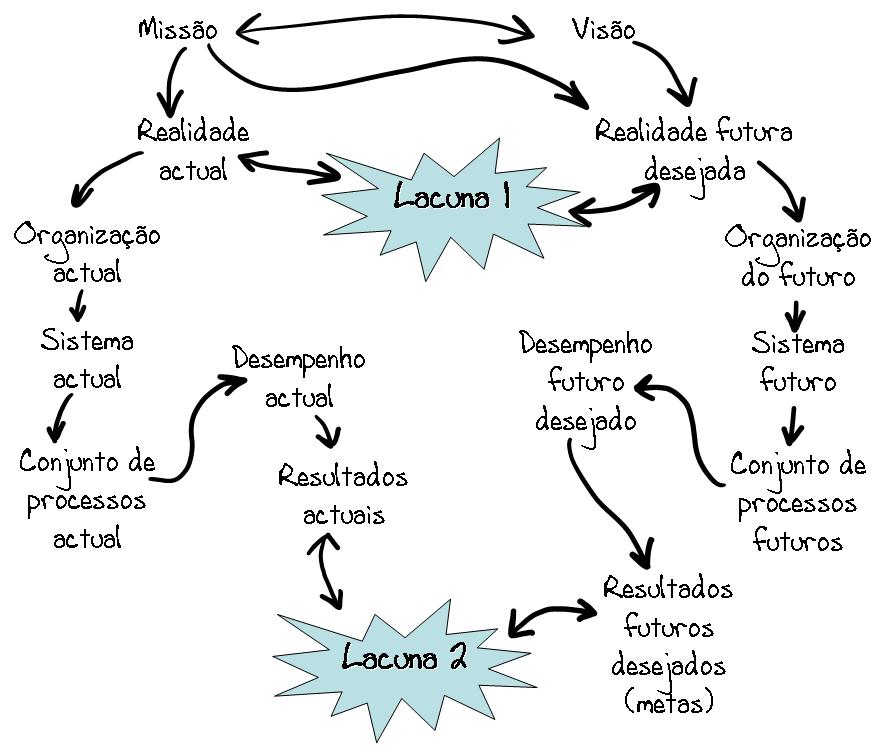

Como é que esse modelo vai afectar o funcionamento actual da organização? A organização actual só produz os resultados actuais, os resultados futuros desejados terão de ser produzidos por uma organização diferente, a organização do futuro. Quais são os processos que a constituem? Quais são os processos críticos? Aqueles que sais importantes para a execução da estratégia. Em que têm de ser modificados, para criar a empresa do futuro?

Como é que esse modelo vai afectar a formação e as capacidades dos recursos humanos da organização?

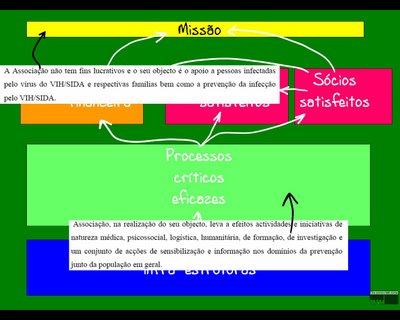

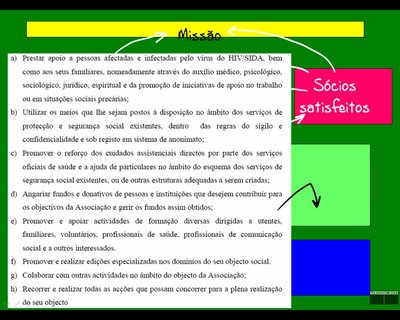

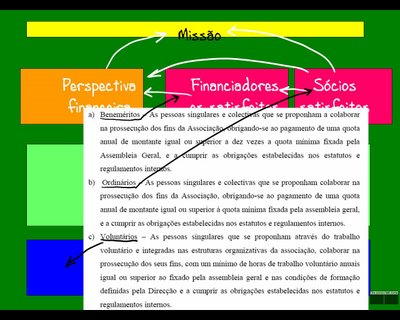

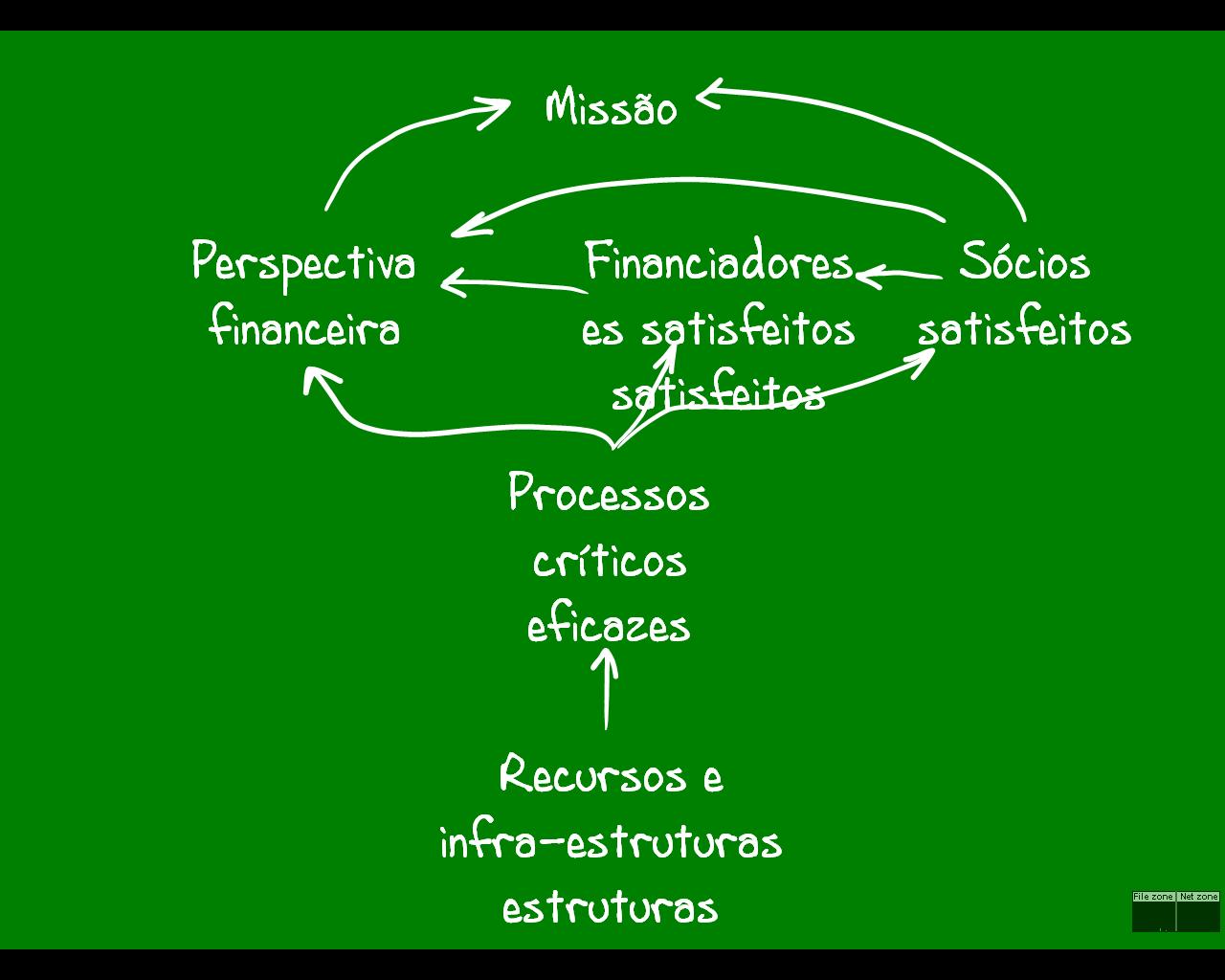

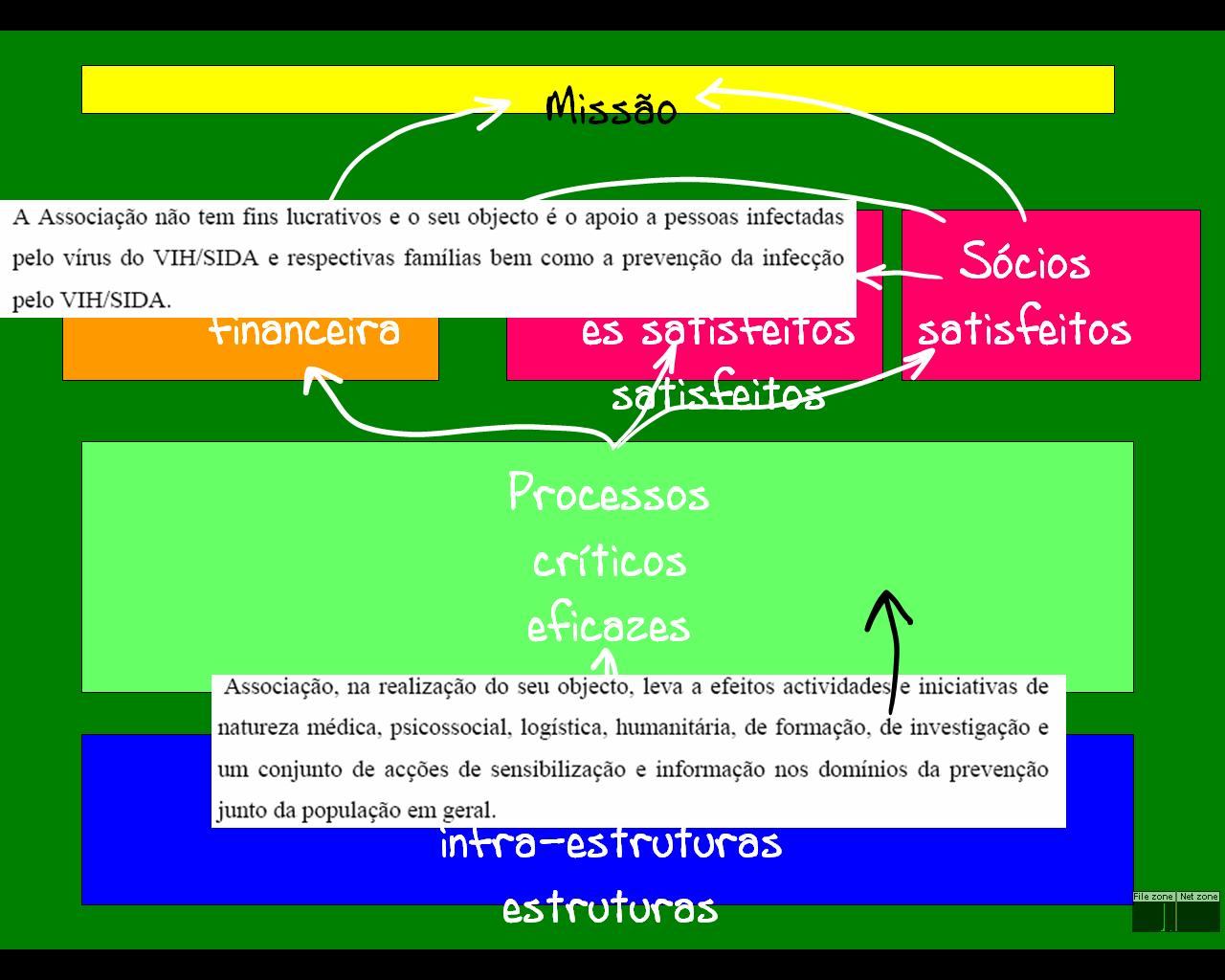

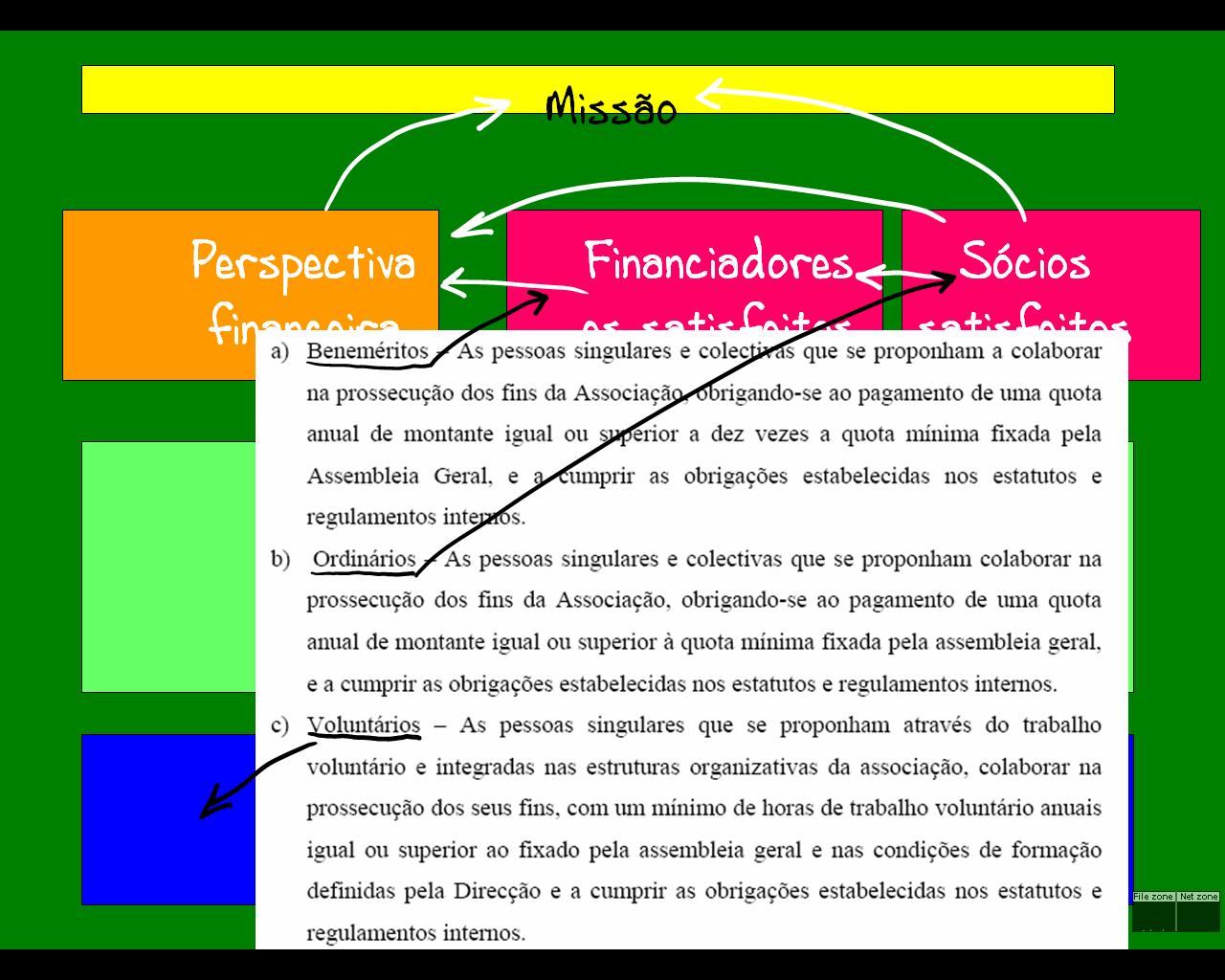

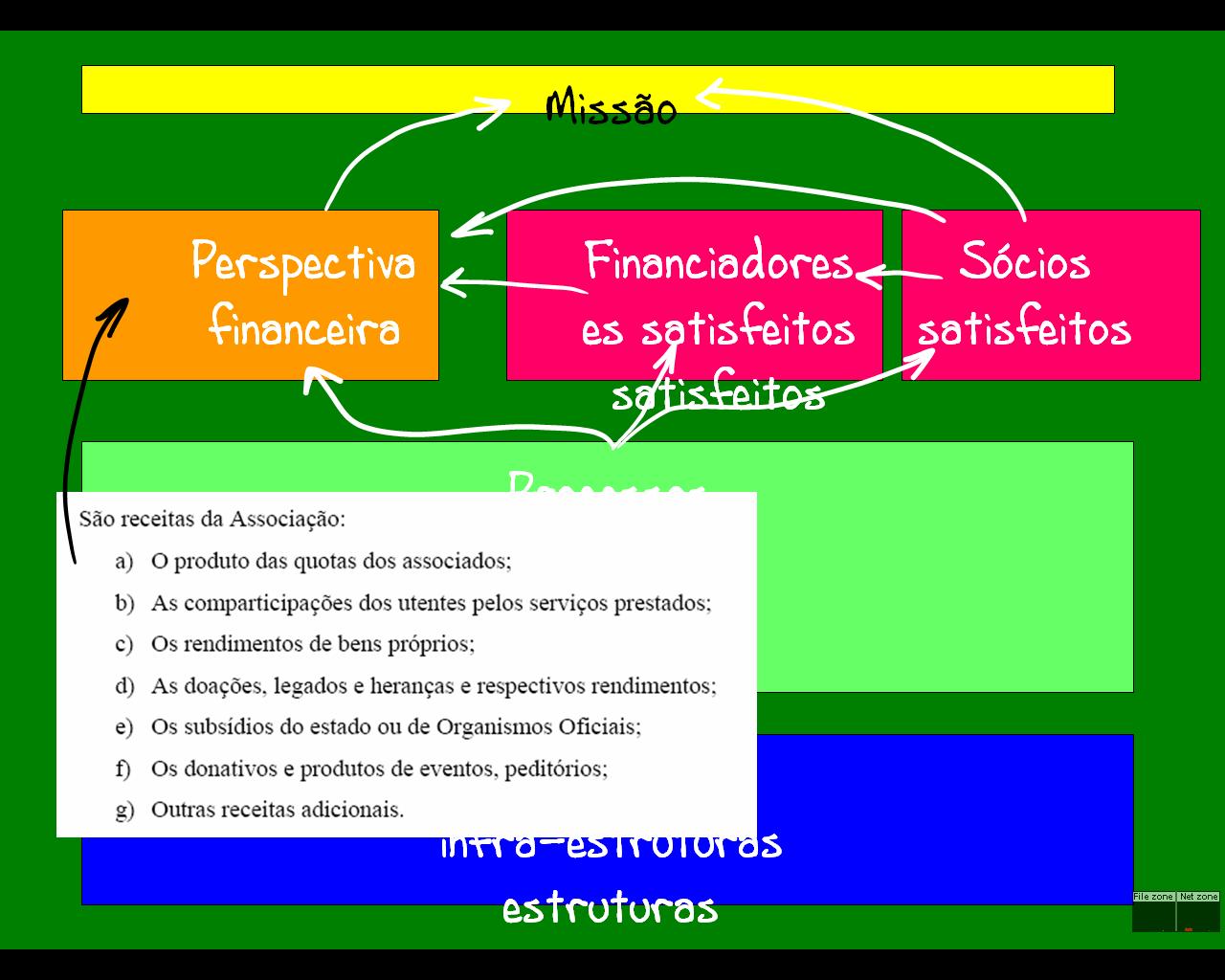

Quem são as partes interessadas no funcionamento da organização?

Quem são as partes interessadas no funcionamento da organização?

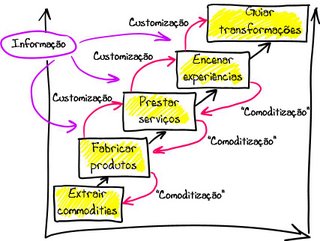

Recorremos ao exemplo da

Recorremos ao exemplo da

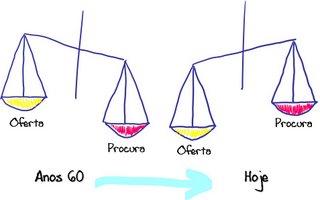

Este exemplo pode aplicar-se, por exemplo: a uma Reserva Natural.

Este exemplo pode aplicar-se, por exemplo: a uma Reserva Natural. Passámos de um mundo em que a procura era superior à oferta, para um mundo em que sistematicamente a oferta de bens manufacturados é superior à procura.

Passámos de um mundo em que a procura era superior à oferta, para um mundo em que sistematicamente a oferta de bens manufacturados é superior à procura.

Figura 6

Figura 6 Figura 7

Figura 7

Figura 9

Figura 9

%2006.21.jpeg)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}