Na página 14 do caderno de Economia do semanário Expresso de 20 de Maio, encontra-se o artigo “O regresso dos clientes”.

O artigo começa com: “No sector têxtil e do vestuário há muitos clientes a regressar a Portugal. Depois da debandada para a Ásia, nos dois últimos anos, procuram garantias de qualidade e resposta rápida, dentro dos prazos.”

Mais à frente alguém diz que “Perdemos muitos clientes que começam a voltar, depois de experiências mal sucedidas com os novos fornecedores asiáticos.”

Depois alguém conclui “A qualidade dos chineses não é comparável e tiveram dificuldade em responder a tempo à avalanche de encomendas.”

Actualmente não estou a trabalhar com qualquer empresa do ramo têxtil, pelo que me falta informação em primeira-mão. Gostava de investigar, ou que alguém investigasse, numa base mais científica, mais factual, porque é que estes clientes estão realmente a voltar?

Sinceramente, não me cheira que o factor qualidade seja relevante para este retorno, empresas que conheço e que compram materiais (metalo-mecânica por exemplo) e visitam fábricas na China, sabem que existem boas e más fábricas.

Encontrei este estudo que refere várias razões para a falha da aposta da deslocalização, em nenhuma delas aparece a falta de qualidade.

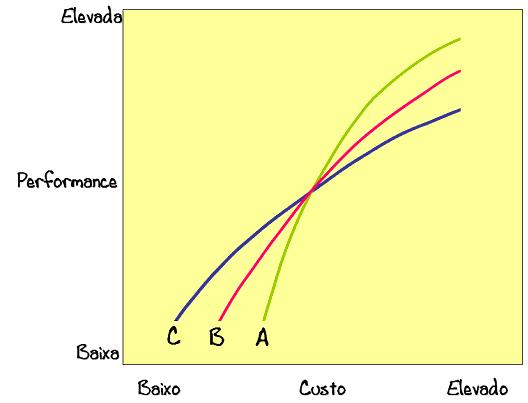

Acredito que se uma empresa está no mercado do preço, talvez o melhor seja começar a adquirir os bens na Ásia. No entanto, se uma empresa está no mercado da moda, da cor, da variedade, do nicho, a Ásia dificilmente terá hipótese de ser competitiva.

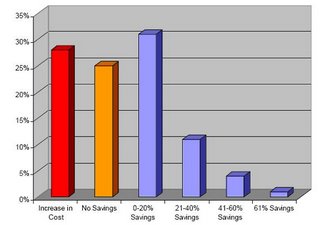

A verdade, pouco divulgada, é que segundo o referido relatório, mais de 50 % das empresas que apostaram na deslocalização não ganharam nada com isso, e destas mais de metade até perdeu dinheiro, como mostra a figura seguinte:

(página 16)

(página 16)

No artigo “The triple-A Supply Chain”, da autoria de Hau L. Lee, publicado pela Harvard Business Review em Outubro de 2004, sob o subtítulo “The perils of efficiency”:

“High-speed, low-cost supply chains are unable to respond to unexpected changes in demand or supply. Many companies have centralized manufacturing and distribution facilities to generate scale economies, and they deliver only container loads of products to customers to minimize transportation time, freight costs, and the number of deliveries. When demand for a particular brand, pack size, or assortment rises without warning, these organizations are unable to react even if they have the items in stock.” … “When manufacturers eventually deliver additional merchandise, it results in excess inventory because most distributors don’t need a container load to satisfy the increased demand. To get ride of the stockpile, companies mark down those products sooner than they had planned to. That’s partly why department stores sell as much as a third of their merchandise at discounted prices. Those markdowns not only reduce companies’ profits but also erode brand equity and anger loyal customers who bought the items at full price in the recent past.”

Se o negócio é preço, falamos de padronização, grandes quantidades e planeamento atempado.

Se o negócio é moda, variedade, cor, inovação, falamos de pequenas quantidades, falamos de encomendas em cima da hora, falamos em pequenas modificações, falamos de tudo menos de planeamento atempado… produzir e comprar estes bens na Ásia é quase um acto de suicídio.

No artigo “Lean Consumption”, da autoria de James P. Womack e Daniel T. Jones, publicado pela Harvard Business Review em Março de 2005, sob o subtítulo “Provide exactly what the customer wants”:

“Shoe stores don’t do any better. By relocating most production for North America and Europe to Southeast Asia and putting retailers on 150-day order windows, the shoe industry has created a marvel of low cost at the factory gate in combination with an extraordinary array of styles (about half of which only endure for one three-month selling season). But suppose you want the size nine “Wonder Wings” in gray? The chances are only 80% (an industry average) that they will be in stock; and there is a good possibility (because of the longer order window) that they will never be in stock again. Not to worry, though. There are millions of size nine Wonder Wings in pink available and many more on the way because the order flow, once turned on, cannot be turned off and the replenishment cycle is so long. As a result, the shoe industry fails to get one customer in five the product he or she actually wants, while it remainders 40% of total production (pink Wonder Wing, for example) through secondary channels at much lower revenues.”

Produzir na Ásia significa colocar os lojistas a uma distância de encomenda de 150 dias… 150 dias!!! Não há capacidade de responder às solicitações, à evolução das necessidades do mercado em tempo real, é um convite descarado a que pequenas empresas flexíveis surjam, e sirvam melhor, lojistas e consumidores.

Se se confirmar que este é o principal motivo para o regresso dos clientes, as empresas nacionais têm de aproveitar esta oportunidade para ganhar fôlego e avançar na escala de criação de valor: Ou avançando para a criação de marca própria, o que representará de inicio menos emprego, mas emprego fabril mais qualificado – operários com mais experiência, com mais flexibilidade - pois vende-se exclusividade, vende-se variedade. Ou para quem optar por se manter no negócio da subcontratação, perceber bem porque é que teve uma segunda oportunidade, para “fazer batota” e ampliar ainda mais, e sempre que possível, essa vantagem competitiva face à Ásia. Preparando-se para pequenas quantidades, muita flexibilidade e em vez de duas épocas por ano… 52 épocas por ano. Com 52 épocas por ano, como é que uma empresa poderia encomendar produções na Ásia?

Vou procurar uns exemplos de empresas têxteis de sucesso que são “Made in América”!

clickar na imagem para ampliar

clickar na imagem para ampliar

%2006.21.jpeg)