Presidente da Republica - "E há empresários turísticos que dizem da dificuldade de encontrar pessoas para desempenhar certas tarefas. Houve um autarca que contou como estavam a ultrapassar as dificuldades: com estrangeiros. Há uma autarquia que tem dois mil ucranianos e romenos.

DN - Qual é a autarquia?

PR - Não queria expor isso aqui. É uma autarquia do Baixo Alentejo.

"Cavaco quer repensar política de imigração" in DN, 31.05.2006

quarta-feira, maio 31, 2006

Competitividade a sério!!!

Enquanto acordo, e constato que a notícia de abertura do noticiário da Antena 1, é mais uma greve para chamar a atenção do governo para a necessidade de mais subsidios estatais, agora dos pescadores (acham insuficiente pagar o gasóleo com um desconto de 42%).

Recordo-me que se trata de um sector, sediado num país com centenas de quilómetros de costa, e que não consegue dominar o circuito logístico do seu mercado doméstico, e que não consegue ser competitivo.

Em pararelo no mundo competitivo real actual são possíveis estas maravilhas de logística.

Local: uma loja da rede Lidl, algures no centro de Portugal.

Facto: cebolas produzidas no outro lado do mundo e "down under" entregues em boas condições e a preços competitivos nesta velha Europa.

Recordo-me que se trata de um sector, sediado num país com centenas de quilómetros de costa, e que não consegue dominar o circuito logístico do seu mercado doméstico, e que não consegue ser competitivo.

Em pararelo no mundo competitivo real actual são possíveis estas maravilhas de logística.

Local: uma loja da rede Lidl, algures no centro de Portugal.

Facto: cebolas produzidas no outro lado do mundo e "down under" entregues em boas condições e a preços competitivos nesta velha Europa.

Adenda: Ao ouvir um representante do sector, no noticiário das 8 da manhã, fica-se com a impressão de que o gasóleo só aumenta de preço para os pescadores portugueses.

terça-feira, maio 30, 2006

É um delírio...

Aula 6 - Gestão ambiental

Para o 4º ano de Engenharia do Ambiente da Escola Superior de Biotecnologia da Universidade Católica do Porto.

Os acetatos da aula podem ser encontrados aqui.

segunda-feira, maio 29, 2006

Limitações no uso da ISO 9001:2000 (IV)

Qualquer dia alguém acorda e descobre que para muitas organizações, a certificação dos seus sistemas de gestão da qualidade segundo os requisitos decorrentes da norma ISO 9001, pouco ou nenhum valor traz.

Quantas organizações certificadas aplicam, praticam o princípio de gestão da qualidade:

- Abordagem à tomada de decisões baseada em factos? (As decisões eficazes são baseadas na análise de dados e de informações);

- Melhoria contínua? (Convém que a melhoria contínua do desempenho global de uma organização seja um objectivo permanente dessa organização);

- Abordagem por processos? (Um resultado desejado é atingido de forma mais eficiente quando as actividades e os recursos associados são geridos como um processo);

- Abordagem da gestão como um sistema? (Identificar, compreender e gerir processos interrelacionados como um sistema, contribui para que a organização atinja os seus objectivos com eficácia e eficiência).

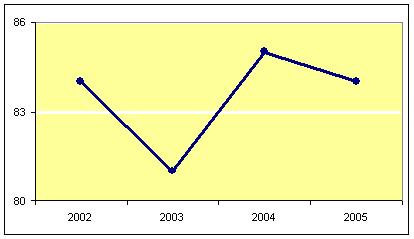

Uma empresa certificada tinha como um dos seus objectivos da qualidade: “atingir um grau de satisfação dos clientes de 90%”

Os valores obtidos para o grau de satisfação dos clientes, ao longo dos últimos anos, foram:

A consulta da acta da reunião de revisão do sistema, onde se analisaram os resultados do último inquérito enviado, revelou a seguinte conclusão: “Após discussão sobre o objectivo proposto para este indicador(90%), chegamos à conclusão que este é muito ambicioso para o tipo de cálculos efectuados. Decidiu-se arranjar uma nova forma de calcular o algoritmo, efectuando simulações para alterar as ponderações.”

Há quatro anos consecutivos que a meta não é atingida, e o melhor que esta empresa consegue é desistir de atingir 90%, segundo os critérios actuais, e alterar a forma de cálculo para atingir valores mais elevados.

Até parece que o mundo estaria bem se o resultado obtido fosse um grau de satisfação de 90%. A finalidade do processo de obter feedback dos clientes sobre o desempenho da organização não é concluir que somos bons e que o clientes nos incensei-a, o propósito é identificar e implementar melhorias na óptica dos clientes.

Esta postura por parte das empresa faz lembrar esta citação de Peter Senge retirado livro “The Fifth Discipline” (página 150):

“… the gap between vision and current reality is also a source of energy. If there was no gap, there would be no need for any action to move toward the vision. Indeed, the gap is the source of creative energy. We call this gap creative tension.

Imagine a rubber band, stretched between your vision and current reality. When stretched, the rubber band creates tension, representing the tension between vision and current reality. What does tension seek? Resolution or release. There are only two possible ways for the tension to resolve itself: pull reality toward the vision or pull the vision toward the reality. Which occurs will depend on whether we hold steady to the vision.”

A empresa do exemplo parece estar a optar por relaxar a sua bitola!

Não existem empresas perfeitas, existem sim organizações que se querem aperfeiçoar, e que por isso, recorrem ao ponto de vista dos clientes, para detectar oportunidades de melhoria. Assim, quando no final de um processo de avaliação da opinião dos clientes não se detectam oportunidades de melhoria na óptica dos clientes, perde-se uma oportunidade de encontrar oportunidades de melhoria.

Apresentemos um pequeno exemplo de como se pode fazer a ponte entre:

- Metas para o grau de satisfação dos clientes;

- Resultados do inquérito de avaliação da opinião dos clientes;

- Modelo do funcionamento de uma organização baseado na abordagem por processos; e

- Melhoria contínua.

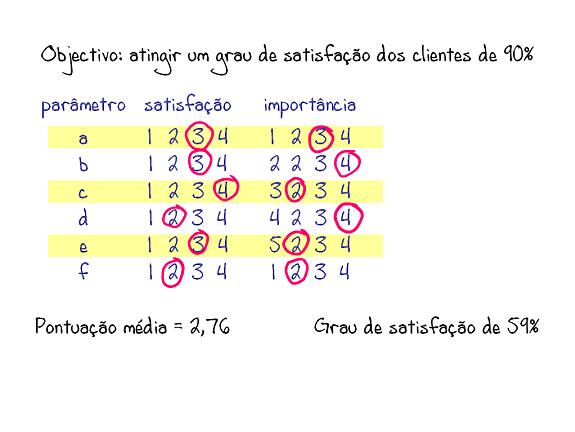

O objectivo é: atingir um grau de satisfação dos clientes de 90%

O que concluir da análise das respostas dos inquéritos?

Quais os pontos fracos?

Onde actuar para melhorar o desempenho?

Qual a combinação mínima necessária para atingir 90%? Ou seja, qual a lacuna que é preciso vencer?

Esta figura simula as respostas a um inquérito com 6 questões, avaliadas numa escala de 1 a 4, em duas dimensões: satisfação e importância:

Assim, se conclui que o desempenho actual (59%) está bem longe dos desejados 90%. O que fazer?

Para atingir 90%, e admitindo que a pontuação da importância se mantém, a pontuação média-alvo é de 3,70, bem longe dos actuais 2,76.

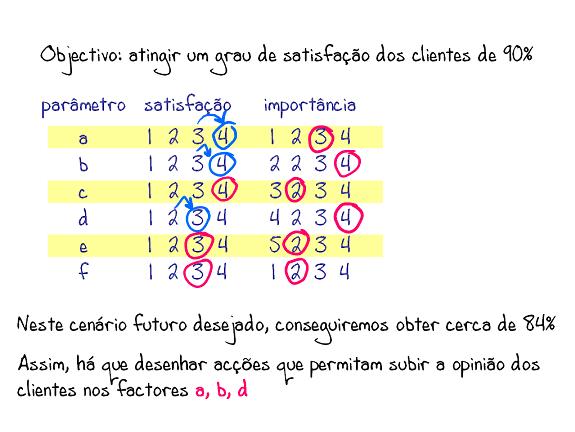

Para responder à questão “O que fazer?” vamos começar pelo fim, vamos simular um estado futuro em que os clientes estão muito mais satisfeitos.

Na coluna da satisfação os círculos azuis representam pontuações melhoradas face ao resultado actual, enquanto que os círculos vermelhos representam pontuações sobre as quais não vamos actuar deliberadamente.

Em muitas empresas falta dar este salto, visualizar um estado futuro desejado, para perceber de forma mais clara e precisa onde temos de actuar.

Agora, há que interceptar os parâmetros a, b, d (onde decidimos melhorar) com o modelo da organização baseado na abordagem por processos, para identificar os processos onde temos de actuar. Por exemplo: se os clientes se queixam da morosidade da operação de carga, temos de actuar sobre o processo de expedição.

domingo, maio 28, 2006

A propósito do Investimento Directo Estrangeiro

Esta leitura fez-me recordar a apresentação, a que assisti em Junho de 2004 no âmbito do European Balanced Scorecard Summit, do senhor Julian Taylor, sobre a aplicação do Balanced Scorecard na Scottish Enterprise, o equivalente para a Escócia da API portuguesa.

São dois mundos tão diferentes!

Adenda: aqui e aqui

São dois mundos tão diferentes!

Adenda: aqui e aqui

Mudança e mercado...

O último ano e meio tem sido estonteante para o sector da farmácia. Cada vez mais faz sentido o uso de uma ferramenta como o Balanced Scorecard.

sexta-feira, maio 26, 2006

É triste mas é verdade

«É humilhante para os portugueses a percepção que o exterior tem de Portugal, que é a de uma contínua degradação e declínio ao longo dos últimos anos»

E

«Jack Welch disse que lhe faz impressão que não estejamos envergonhados»

E

«Jack Welch disse que lhe faz impressão que não estejamos envergonhados»

quinta-feira, maio 25, 2006

O regresso dos clientes (III)

Hoje é o DN que refere o tema aqui.

"Estamos a assistir a um regresso dos clientes da China mas também a ser alternativa à produção em Itália, que está a subcontratar fora. É bom para nós, não é pecado sermos subcontratados", afirma Amorim Alves da Anivec."

Realmente não é pecado ser subcontratado, mas se o grosso da facturação passar por essa opção, é preciso ter sempre em mente que se pode estar só a vender minutos e portanto sempre dependente de outros. Por outro lado, pode-se ser subcontratado e usar isso como alavanca, para subir na escala de criação de valor acrescentado. Por exemplo, arranjando intervenientes deste lado, para lidarem com o cliente no processo de criação e assim, se começarem a apropriar dessa faceta de serviço, para anos depois equacionarem a possibilidade de avançar, passo-a-passo para criação de marca própria. Por exemplo, procurando trabalhar com clientes que querem subcontratar pequenas séries, séries difíceis e que exigem muito mais flexibilidade, tudo o que dificulte a entrada de potenciais futuros concorrentes.

""O problema é o preço 'asiático' que se propõem pagar em terras europeias.

"O preço nem sempre é tudo. Há clientes a regressar porque somos reconhecidos pela qualidade, flexibilidade e pelo cumprimento dos prazos""

Realmente o preço não é tudo, basta lembrar que até no negócio do preço:

O preço tem de ser conjugado com conformidade, disponibilidade e facilidade de compra.

Se o cliente estiver no negócio da moda, então o seu modelo andará em torno de:

E aqui o essencial não é o preço, é o timing

E aqui o essencial não é o preço, é o timing

"Estamos a assistir a um regresso dos clientes da China mas também a ser alternativa à produção em Itália, que está a subcontratar fora. É bom para nós, não é pecado sermos subcontratados", afirma Amorim Alves da Anivec."

Realmente não é pecado ser subcontratado, mas se o grosso da facturação passar por essa opção, é preciso ter sempre em mente que se pode estar só a vender minutos e portanto sempre dependente de outros. Por outro lado, pode-se ser subcontratado e usar isso como alavanca, para subir na escala de criação de valor acrescentado. Por exemplo, arranjando intervenientes deste lado, para lidarem com o cliente no processo de criação e assim, se começarem a apropriar dessa faceta de serviço, para anos depois equacionarem a possibilidade de avançar, passo-a-passo para criação de marca própria. Por exemplo, procurando trabalhar com clientes que querem subcontratar pequenas séries, séries difíceis e que exigem muito mais flexibilidade, tudo o que dificulte a entrada de potenciais futuros concorrentes.

""O problema é o preço 'asiático' que se propõem pagar em terras europeias.

"O preço nem sempre é tudo. Há clientes a regressar porque somos reconhecidos pela qualidade, flexibilidade e pelo cumprimento dos prazos""

Realmente o preço não é tudo, basta lembrar que até no negócio do preço:

O preço tem de ser conjugado com conformidade, disponibilidade e facilidade de compra.

Se o cliente estiver no negócio da moda, então o seu modelo andará em torno de:

O regresso dos clientes (II) ou confecção made in America

Textil made in America.

Retirado deste precioso livro:

… “what makes it possible to do well in the U.S. market with fierce competition from foreign-made products is a business model focused on fast response to retailers: filling orders quickly, holding just the right amount of inventory, and being able to replenish orders right way - in contrast to the four- to six-month lead times needed for placing and receiving orders from the contractors in China. In many of the companies that we studied, the ability to get goods to final customers rapidly turned out to be one of the most important offsets to the lower labor costs of overseas production.”

Se esta é a vantagem, o que uma organização tem de fazer, é procurar incessantemente novas formas de aumentar a sua vantagem competitiva, ou de não a deixar diminuir.

… “customers used to choose from collections the designers presented five times a year. But demand increased for special items and modifications, and by 1988, they were up to eight or nine collections a year. Today, customers request particular garments and adaptations of the samples on a non-stop basis. The designers meet every other day or two to exchange reactions to the looks they are seeing in the shops and on TV.”

E artigos de electrónica de consumo “Made in Japan”

Tom Peters no seu fantástico livro “Re-imagine” refere que:

Um trabalhador de Singapura ganha tanto como:

- 3 trabalhadores na Malásia;

- 8 trabalhadores na Tailândia;

- 13 trabalhadores na China; e

- 18 trabalhadores na Índia.

Neste site descobri esta “pedra de Rosetta”:

Que permite comparar os custos em Singapura e no Japão e; por tabela, comparar os custos no Japão com a Malásia, Tailândia, China e Índia.

No entanto:

“When Kenwood moved production of portable mini-disk players from a factory in

And there were unexpected benefits, too. For each holiday and special event, it turns out that customers like different colors.”

No entanto, a administração da Fujitsu acredita que:

“Domestic production allows production to be close to design. We can’t change production in response to design changes so easily if our factories are in

Ou seja, é preciso ter um modelo que justifique a sustentabilidade do negócio. A base, a matéria-prima para o desenho do mapa da estratégia!

quarta-feira, maio 24, 2006

Protocolo de Kyoto: défice de CO2

Depois desta leitura, ocorre perguntar: Só agora é que começaram a fazer contas?

Quando há 2/3 anos as empresas tiveram de relatar as suas emissões de CO2, aconselhei logo as empresas a relatar por excesso, para terem margem quando as coisas começassem a doer.

Quem relatou por baixo, agora está com um problema!!!

Procurem substituir consumos de fuel, petcoke,... por biomassa, matéria vegetal... as emissões da sua queima não contam para os cálculos de emissões de CO2.

E mais, quem relatou em excesso... sempre pode, agora, vender a um bom preço as licenças não usadas!

Quando há 2/3 anos as empresas tiveram de relatar as suas emissões de CO2, aconselhei logo as empresas a relatar por excesso, para terem margem quando as coisas começassem a doer.

Quem relatou por baixo, agora está com um problema!!!

Procurem substituir consumos de fuel, petcoke,... por biomassa, matéria vegetal... as emissões da sua queima não contam para os cálculos de emissões de CO2.

E mais, quem relatou em excesso... sempre pode, agora, vender a um bom preço as licenças não usadas!

"If you pay them peanuts, you'll get monkeys"

Não esquecer na base do Balanced Scorecard estão as pessoas da organização:

Quando na primeira linha, na interface com o cliente colocamos alguém sem formação, sem experiência, mal pago, isolado, ... perdemos clientes.

Recordo-me de uma citação de uma gestora chinesa de Hong Kong: "If you pay them peanuts, you'll get monkeys"

- pessoas competentes;

- pessoas motivadas;

- pessoas apoiadas;

Quando na primeira linha, na interface com o cliente colocamos alguém sem formação, sem experiência, mal pago, isolado, ... perdemos clientes.

Recordo-me de uma citação de uma gestora chinesa de Hong Kong: "If you pay them peanuts, you'll get monkeys"

Valuing variety

A propósito deste trecho:

"O modelo finlandês demonstra que o Estado quando indica o trilho do desenvolvimento, este é de sentido único, fixo, não se acomoda às mudanças e porque forçado, afunila sobre si a sociedade, não permitindo o surgimento das mais valias de cada um. Os cidadãos ficam estáticos e amorfos, limitando-se a esperar pelo passo seguinte, matando a maior riqueza humana que é a sua espontaneidade. No fundo, torna o desenvolvimento um fim em si mesmo e não um meio ao serviço dos cidadãos."

lido aqui, lembrei-me deste outro, é quase poesia, de Gary Hamel e Liisa Valikangas em "The quest for resilience", Harvard Business Review, Setembro de 2003:

"Life is the most resilient thing on the planet. I has survived meteor showers, seismic upheavals, and radical climate shifts. And yet it does not plan, it does not forecast, and, except when manifested in human beings, it possesses no foresight. So what is the essential thing that life teaches us about resilience? Just this: Variety matters. Genetic variety, within and across species, is nature's insurance policy against the unexpected. A high degree of biological diversity ensures that no matter what particular future unfolds, there will be at least some organisms that are well-suited to the new circumstances."

"O modelo finlandês demonstra que o Estado quando indica o trilho do desenvolvimento, este é de sentido único, fixo, não se acomoda às mudanças e porque forçado, afunila sobre si a sociedade, não permitindo o surgimento das mais valias de cada um. Os cidadãos ficam estáticos e amorfos, limitando-se a esperar pelo passo seguinte, matando a maior riqueza humana que é a sua espontaneidade. No fundo, torna o desenvolvimento um fim em si mesmo e não um meio ao serviço dos cidadãos."

lido aqui, lembrei-me deste outro, é quase poesia, de Gary Hamel e Liisa Valikangas em "The quest for resilience", Harvard Business Review, Setembro de 2003:

"Life is the most resilient thing on the planet. I has survived meteor showers, seismic upheavals, and radical climate shifts. And yet it does not plan, it does not forecast, and, except when manifested in human beings, it possesses no foresight. So what is the essential thing that life teaches us about resilience? Just this: Variety matters. Genetic variety, within and across species, is nature's insurance policy against the unexpected. A high degree of biological diversity ensures that no matter what particular future unfolds, there will be at least some organisms that are well-suited to the new circumstances."

O regresso dos clientes

Na página 14 do caderno de Economia do semanário Expresso de 20 de Maio, encontra-se o artigo “O regresso dos clientes”.

(página 16)

(página 16)

O artigo começa com: “No sector têxtil e do vestuário há muitos clientes a regressar a Portugal. Depois da debandada para a Ásia, nos dois últimos anos, procuram garantias de qualidade e resposta rápida, dentro dos prazos.”

Mais à frente alguém diz que “Perdemos muitos clientes que começam a voltar, depois de experiências mal sucedidas com os novos fornecedores asiáticos.”

Depois alguém conclui “A qualidade dos chineses não é comparável e tiveram dificuldade em responder a tempo à avalanche de encomendas.”

Actualmente não estou a trabalhar com qualquer empresa do ramo têxtil, pelo que me falta informação em primeira-mão. Gostava de investigar, ou que alguém investigasse, numa base mais científica, mais factual, porque é que estes clientes estão realmente a voltar?

Sinceramente, não me cheira que o factor qualidade seja relevante para este retorno, empresas que conheço e que compram materiais (metalo-mecânica por exemplo) e visitam fábricas na China, sabem que existem boas e más fábricas.

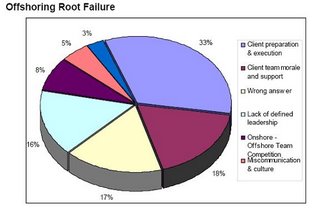

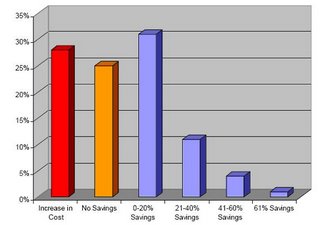

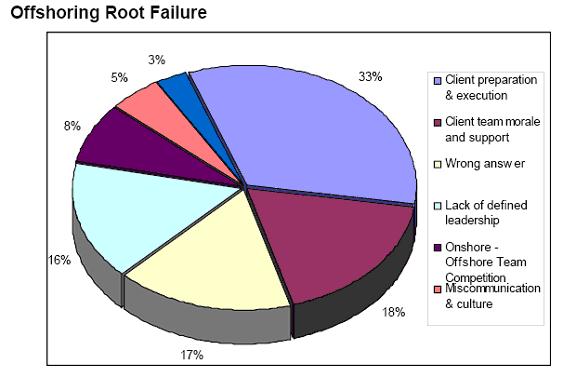

Encontrei este estudo que refere várias razões para a falha da aposta da deslocalização, em nenhuma delas aparece a falta de qualidade.

Acredito que se uma empresa está no mercado do preço, talvez o melhor seja começar a adquirir os bens na Ásia. No entanto, se uma empresa está no mercado da moda, da cor, da variedade, do nicho, a Ásia dificilmente terá hipótese de ser competitiva.

A verdade, pouco divulgada, é que segundo o referido relatório, mais de 50 % das empresas que apostaram na deslocalização não ganharam nada com isso, e destas mais de metade até perdeu dinheiro, como mostra a figura seguinte:

(página 16)

(página 16)

No artigo “The triple-A Supply Chain”, da autoria de Hau L. Lee, publicado pela Harvard Business Review em Outubro de 2004, sob o subtítulo “The perils of efficiency”:

“High-speed, low-cost supply chains are unable to respond to unexpected changes in demand or supply. Many companies have centralized manufacturing and distribution facilities to generate scale economies, and they deliver only container loads of products to customers to minimize transportation time, freight costs, and the number of deliveries. When demand for a particular brand, pack size, or assortment rises without warning, these organizations are unable to react even if they have the items in stock.” … “When manufacturers eventually deliver additional merchandise, it results in excess inventory because most distributors don’t need a container load to satisfy the increased demand. To get ride of the stockpile, companies mark down those products sooner than they had planned to. That’s partly why department stores sell as much as a third of their merchandise at discounted prices. Those markdowns not only reduce companies’ profits but also erode brand equity and anger loyal customers who bought the items at full price in the recent past.”

Se o negócio é preço, falamos de padronização, grandes quantidades e planeamento atempado.

Se o negócio é moda, variedade, cor, inovação, falamos de pequenas quantidades, falamos de encomendas em cima da hora, falamos em pequenas modificações, falamos de tudo menos de planeamento atempado… produzir e comprar estes bens na Ásia é quase um acto de suicídio.

No artigo “Lean Consumption”, da autoria de James P. Womack e Daniel T. Jones, publicado pela Harvard Business Review em Março de 2005, sob o subtítulo “Provide exactly what the customer wants”:

“Shoe stores don’t do any better. By relocating most production for North America and Europe to Southeast Asia and putting retailers on 150-day order windows, the shoe industry has created a marvel of low cost at the factory gate in combination with an extraordinary array of styles (about half of which only endure for one three-month selling season). But suppose you want the size nine “Wonder Wings” in gray? The chances are only 80% (an industry average) that they will be in stock; and there is a good possibility (because of the longer order window) that they will never be in stock again. Not to worry, though. There are millions of size nine Wonder Wings in pink available and many more on the way because the order flow, once turned on, cannot be turned off and the replenishment cycle is so long. As a result, the shoe industry fails to get one customer in five the product he or she actually wants, while it remainders 40% of total production (pink Wonder Wing, for example) through secondary channels at much lower revenues.”

Produzir na Ásia significa colocar os lojistas a uma distância de encomenda de 150 dias… 150 dias!!! Não há capacidade de responder às solicitações, à evolução das necessidades do mercado em tempo real, é um convite descarado a que pequenas empresas flexíveis surjam, e sirvam melhor, lojistas e consumidores.

Se se confirmar que este é o principal motivo para o regresso dos clientes, as empresas nacionais têm de aproveitar esta oportunidade para ganhar fôlego e avançar na escala de criação de valor: Ou avançando para a criação de marca própria, o que representará de inicio menos emprego, mas emprego fabril mais qualificado – operários com mais experiência, com mais flexibilidade - pois vende-se exclusividade, vende-se variedade. Ou para quem optar por se manter no negócio da subcontratação, perceber bem porque é que teve uma segunda oportunidade, para “fazer batota” e ampliar ainda mais, e sempre que possível, essa vantagem competitiva face à Ásia. Preparando-se para pequenas quantidades, muita flexibilidade e em vez de duas épocas por ano… 52 épocas por ano. Com 52 épocas por ano, como é que uma empresa poderia encomendar produções na Ásia?

Vou procurar uns exemplos de empresas têxteis de sucesso que são “Made in América”!

terça-feira, maio 23, 2006

Faz-me confusão

Ser bombardeado com mensagens de spam em abhkaze, arménio, ou hindi, eu percebo.

Não percebo é como, ou porque é que, uns espertos me enviam e-mails personalizados (dirigidos ao meu nome) em castelhano, eu até percebia que fossem em inglês.

Será que também o fazem para os nossos patrícios do outro lado do Atlântico?

Tenho que lhes aconselhar este senhor para terem umas lições de marketing.

ADENDA

Hoje, os mesmos mandam-me spam em ingês!

Não percebo é como, ou porque é que, uns espertos me enviam e-mails personalizados (dirigidos ao meu nome) em castelhano, eu até percebia que fossem em inglês.

Será que também o fazem para os nossos patrícios do outro lado do Atlântico?

Tenho que lhes aconselhar este senhor para terem umas lições de marketing.

ADENDA

Hoje, os mesmos mandam-me spam em ingês!

Aula 5 - Gestão Ambiental

Para o 4º ano de Engenharia do Ambiente da Escola Superior de Biotecnologia da Universidade Católica do Porto.

Os acetatos da aula podem ser encontrados aqui.

Para quem quiser ir mais além, agora ou no futuro, deixo estas referências bibliográficas:

- “Achieving Environmental Standards” (não patrocino nenhuma livraria, só recorro às que primeiro aparecem no Google);

- “ISO 14000 Road Map to Registration”;

- “Installing Environmental Management Systems”;

- “ISO 14001 Implementation Manual”;

- “EMAS Tool Kit for SMEs” (disponível gratuitamente, basta fazer o download);

Há uns anos, com 20/30% da minha lavra e retirando uns textos aqui e acolá, sobretudo daqui (atenção que o texto está de acordo com uma versão, hoje obsoleta, da ISO 14001) criei os seguintes apontamentos:

segunda-feira, maio 22, 2006

Porque não podemos ser uma Arca de Noé! (II)

A revista “The Mckinsey Quarterly” no seu número 4 de 2005 apresenta o artigo “The vanishing middle market”. O seu conteúdo pode ser lido na íntegra aqui.

Executives recognize that premium and no-frills offerings are squeezing middle-of-the-road products and services in many industries. Our study of 25 industries and product categories inEurope , North America , and on the global level shows the extent of this phenomenon, known as market polarization. We found that, from 1999 to 2004, the growth rate of revenues for midtier products and services trailed the market average by nearly 6 percent a year (Exhibit 1).

Executives recognize that premium and no-frills offerings are squeezing middle-of-the-road products and services in many industries. Our study of 25 industries and product categories in

For companies competing in industries and product categories as diverse as appliances, banking, mobile phones, and apparel, growth is strong at both ends of the market (Exhibit 2, group 1). Such companies face a difficult choice: either focus on one of the market's extremes and concede ground elsewhere or learn to serve both premium and value customers. Nokia, for example, has opted for the latter approach by attempting to expand beyond its traditional stronghold in the middle market. The company is marketing handsets that boast features such as cameras and MP3 players to customers in the premium segment while offering stripped-down phone models to rapidly growing emerging markets.

A second group of industries and product categories (such as airlines, groceries, and PCs and servers) is seeing growth as customers migrate primarily toward the value-oriented part of the market (Exhibit 2, group 2). For companies in this group, driving down costs is critical because no-frills competitors are constantly on the lookout for new opportunities—as Dell and Wal-Mart Stores demonstrated several years ago with their expansion into servers and groceries, respectively. Incumbents that can't lower their costs enough may find they have no alternative but to exit the market.

A third group of industries and product categories, ranging from digital cameras and MP3 players to coffeemakers, diapers, and razors (Exhibit 2, group 3), is achieving growth at the higher end of the market. (A similar move toward closer partnerships and value-added solutions is also taking place in many business-to-business industries.) Companies that thrive on higher-end offerings tend to justify higher prices by focusing on innovation that adds value and on forging an emotional connection with consumers or solutions-oriented corporate customers. Consider how Apple's iPod changed the MP3 game or how Gillette has continually broken new ground with its Atra, Sensor, and Mach3 razors.

Our research unearthed significant variations in the ways polarization plays out within industries. Consider the refrigerator category in

We also found that polarization occurs at significantly different speeds in different parts of the world. The spike in demand for high-end refrigerators happened roughly a decade earlier in

We also examined a significant example of polarization in

Market polarization is a powerful trend that will continue to have a pronounced impact within channels and across industries and regions. The pattern of polarization does not lie in a category's DNA, however. Instead, product and service providers and their channel partners will heavily influence how this phenomenon unfolds. For companies hoping to stretch their offerings to take advantage of these new opportunities, developing a keener understanding of the changing needs of the customer is the place to start.

Outra referência interessante pode ser encontrada aqui. Em especial na página 5 “From Tiering to Targeting”

Outra referência neste artigo “Death in the Middle: Why Consumers Seek Value at the Top and Bottom of Markets “ da Wharton School of the University of Pennsylvania

Outra referência neste artigo “Cheap is good” publicado pelo Boston Consulting Group, a partir do livro “Treasure Hunt – Inside the mind of the new consumer” de Michael Silverstein. Segundo o autor: “Not that long ago, cheap meant bad. A cheap product was, by definition, low quality. It was embarrassing, even shameful, to buy low-cost goods because it meant you couldn’t afford any better.” E ainda “To satisfy the trading-down consumer, your product has to be as cheap as – or cheaper than – any comparable product. But that doesn’t imply dull or ordinary; rather, it means the product contains only those technical and functional features that the trading-down consumer wants.” Esta tirada faz-me recordar uma outra que me ficou gravada na mente, retirada do livro "The experience economy" : "Customers don't want choice; they just want exactly what they want"

ADENDA: esta nota do JN de 25 de Maio

Subscrever:

Mensagens (Atom)