Do livro “Marketing para o século XXI” de Philip Kotler, Editorial Presença, página 172.

“Uma regra citada com frequência é a regra de 20/80, que nos diz que 80% dos lucros da empresa são gerados pelos 20 clientes mais rentáveis. A fórmula foi modificada recentemente, passou a ser a regra de 20/80/30, que acrescenta a observação de que os 30 clientes menos rentáveis provocam um corte de metade dos lucros da empresa. Dito de outra forma, a maioria das empresas perde dinheiro com uma determinada percentagem dos clientes.”

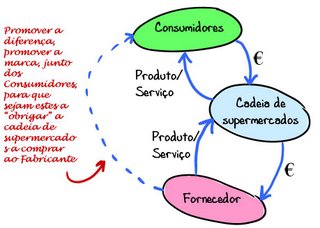

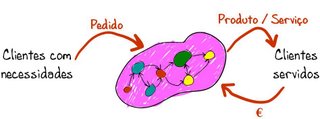

Se as organizações seguirem uma verdadeira abordagem por processos, poderão modelar o seu funcionamento com base num conjunto de processos interrelacionados e inter actuantes.

Um processo é composto por um conjunto de actividades, por exemplo: o fluxograma que se segue descreve um processo de "Tratamento de encomendas"

“Uma regra citada com frequência é a regra de 20/80, que nos diz que 80% dos lucros da empresa são gerados pelos 20 clientes mais rentáveis. A fórmula foi modificada recentemente, passou a ser a regra de 20/80/30, que acrescenta a observação de que os 30 clientes menos rentáveis provocam um corte de metade dos lucros da empresa. Dito de outra forma, a maioria das empresas perde dinheiro com uma determinada percentagem dos clientes.”

Se as organizações seguirem uma verdadeira abordagem por processos, poderão modelar o seu funcionamento com base num conjunto de processos interrelacionados e inter actuantes.

Um processo é composto por um conjunto de actividades, por exemplo: o fluxograma que se segue descreve um processo de "Tratamento de encomendas"

A partir deste fluxograma, seleccionamos as caixas com verbos, sinal de intervenção humana:

A partir deste fluxograma, seleccionamos as caixas com verbos, sinal de intervenção humana:

Por cada encomenda recebida são executadas estas actividades; para realizar estas actividades são necessários recursos (pessoas; energia e outras utilidades, transportes, matérias-primas e serviços, instalações e equipamentos, …).

É possível isolar unidades de custo sobre o que fazemos: por clientes, por produtos, por serviços, por contratos, por projectos, …

Agora, é preciso atribuir, distribuir os custos dos recursos pelas actividades realizadas, tendo em conta as unidades de custo.

Assim, é possível atribuir custos em função das actividades realmente realizadas.

Como normalmente as empresas não seguem uma verdadeira abordagem por processos, não têm uma noção adequada dos custos reais das actividades. Por exemplo, é muito raro as empresas reflectirem nos preços, o esforço real, os custos reais de “customização”. Daí, como o produto customizado tem um preço mais ou menos semelhante ao do produto padronizado, os clientes optam pelo produto customizado.

Assim, a empresa ganha ao vender produtos padronizados, porque estão custeados correctamente (?) e depois vê os seus ganhos serem corroídos com as vendas de produtos customizados.

Robert Kaplan aqui, chama a atenção de que ao procurar expandir o número de clientes e de novas formas de os satisfazer, normalmente reduz-se a rentabilidade:

Robert Kaplan aqui, chama a atenção de que ao procurar expandir o número de clientes e de novas formas de os satisfazer, normalmente reduz-se a rentabilidade:

“some companies lose sight of the ultimate objective: to make a profit from selling products and services. In their zeal to delight customers, these companies actually lose money with them. They become customer-obsessed rather than customer-focused. When the customer says "jump," they ask "how high?" They offer additional product features and services to their customers, but fail to receive prices that cover the costs for these additional features and services.”

Para monitorizar a evolução do relacionamento com os clientes, Kaplan sugere a inclusão no balanced scorecard de medidas da rentabilidade dos clientes:

“The ability to measure profitability at the individual customer level allows companies to consider new customer profitability metrics such as "percentage of unprofitable customers," or "dollars lost in unprofitable customer relationships." Such customer profitability measures provide a valuable signal that satisfaction, retention, and growth in customer relationships are desirable only if these relationships contribute to higher, not lower, profits.”

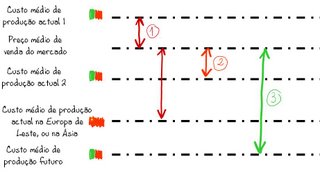

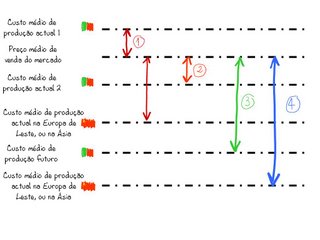

Se ripostarmos com um cenário 5, nada os impede de criar um cenário 6, e assim por diante, numa espiral de aperto progressivo.

Se ripostarmos com um cenário 5, nada os impede de criar um cenário 6, e assim por diante, numa espiral de aperto progressivo.  É semelhante a uma cena do primeiro filme Star Wars, Hans Solo preso numa sala enquanto as paredes começavam a mover-se e a aproximar-se para o prensar.

É semelhante a uma cena do primeiro filme Star Wars, Hans Solo preso numa sala enquanto as paredes começavam a mover-se e a aproximar-se para o prensar.

%2006.21.jpeg)