Este lagarto de tamanho interessante, basta comparar com o tamanho das pedras da calçada portuguesa, estava tão entretido a apreciar os raios solares que não fugiu, apesar de me ter aproximado e aproximado.

Para o 4º ano de Engenharia do Ambiente da Escola Superior de Biotecnologia da Universidade Católica do Porto.

Os acetatos da aula podem ser encontrados aqui.

Quantas organizações certificadas aplicam, praticam o princípio de gestão da qualidade:

Uma empresa certificada tinha como um dos seus objectivos da qualidade: “atingir um grau de satisfação dos clientes de 90%”

Os valores obtidos para o grau de satisfação dos clientes, ao longo dos últimos anos, foram:

A consulta da acta da reunião de revisão do sistema, onde se analisaram os resultados do último inquérito enviado, revelou a seguinte conclusão: “Após discussão sobre o objectivo proposto para este indicador(90%), chegamos à conclusão que este é muito ambicioso para o tipo de cálculos efectuados. Decidiu-se arranjar uma nova forma de calcular o algoritmo, efectuando simulações para alterar as ponderações.”

Há quatro anos consecutivos que a meta não é atingida, e o melhor que esta empresa consegue é desistir de atingir 90%, segundo os critérios actuais, e alterar a forma de cálculo para atingir valores mais elevados.

Até parece que o mundo estaria bem se o resultado obtido fosse um grau de satisfação de 90%. A finalidade do processo de obter feedback dos clientes sobre o desempenho da organização não é concluir que somos bons e que o clientes nos incensei-a, o propósito é identificar e implementar melhorias na óptica dos clientes.

Esta postura por parte das empresa faz lembrar esta citação de Peter Senge retirado livro “The Fifth Discipline” (página 150):

“… the gap between vision and current reality is also a source of energy. If there was no gap, there would be no need for any action to move toward the vision. Indeed, the gap is the source of creative energy. We call this gap creative tension.

Imagine a rubber band, stretched between your vision and current reality. When stretched, the rubber band creates tension, representing the tension between vision and current reality. What does tension seek? Resolution or release. There are only two possible ways for the tension to resolve itself: pull reality toward the vision or pull the vision toward the reality. Which occurs will depend on whether we hold steady to the vision.”

A empresa do exemplo parece estar a optar por relaxar a sua bitola!

Não existem empresas perfeitas, existem sim organizações que se querem aperfeiçoar, e que por isso, recorrem ao ponto de vista dos clientes, para detectar oportunidades de melhoria. Assim, quando no final de um processo de avaliação da opinião dos clientes não se detectam oportunidades de melhoria na óptica dos clientes, perde-se uma oportunidade de encontrar oportunidades de melhoria.

Apresentemos um pequeno exemplo de como se pode fazer a ponte entre:

O objectivo é: atingir um grau de satisfação dos clientes de 90%

O que concluir da análise das respostas dos inquéritos?

Quais os pontos fracos?

Onde actuar para melhorar o desempenho?

Qual a combinação mínima necessária para atingir 90%? Ou seja, qual a lacuna que é preciso vencer?

Esta figura simula as respostas a um inquérito com 6 questões, avaliadas numa escala de 1 a 4, em duas dimensões: satisfação e importância:

Assim, se conclui que o desempenho actual (59%) está bem longe dos desejados 90%. O que fazer?

Para atingir 90%, e admitindo que a pontuação da importância se mantém, a pontuação média-alvo é de 3,70, bem longe dos actuais 2,76.

Para responder à questão “O que fazer?” vamos começar pelo fim, vamos simular um estado futuro em que os clientes estão muito mais satisfeitos.

Na coluna da satisfação os círculos azuis representam pontuações melhoradas face ao resultado actual, enquanto que os círculos vermelhos representam pontuações sobre as quais não vamos actuar deliberadamente.

Em muitas empresas falta dar este salto, visualizar um estado futuro desejado, para perceber de forma mais clara e precisa onde temos de actuar.

Agora, há que interceptar os parâmetros a, b, d (onde decidimos melhorar) com o modelo da organização baseado na abordagem por processos, para identificar os processos onde temos de actuar. Por exemplo: se os clientes se queixam da morosidade da operação de carga, temos de actuar sobre o processo de expedição.

Retirado deste precioso livro:

… “what makes it possible to do well in the U.S. market with fierce competition from foreign-made products is a business model focused on fast response to retailers: filling orders quickly, holding just the right amount of inventory, and being able to replenish orders right way - in contrast to the four- to six-month lead times needed for placing and receiving orders from the contractors in China. In many of the companies that we studied, the ability to get goods to final customers rapidly turned out to be one of the most important offsets to the lower labor costs of overseas production.”

Se esta é a vantagem, o que uma organização tem de fazer, é procurar incessantemente novas formas de aumentar a sua vantagem competitiva, ou de não a deixar diminuir.

… “customers used to choose from collections the designers presented five times a year. But demand increased for special items and modifications, and by 1988, they were up to eight or nine collections a year. Today, customers request particular garments and adaptations of the samples on a non-stop basis. The designers meet every other day or two to exchange reactions to the looks they are seeing in the shops and on TV.”

E artigos de electrónica de consumo “Made in Japan”

Tom Peters no seu fantástico livro “Re-imagine” refere que:

Um trabalhador de Singapura ganha tanto como:

Que permite comparar os custos em Singapura e no Japão e; por tabela, comparar os custos no Japão com a Malásia, Tailândia, China e Índia.

No entanto:

“When Kenwood moved production of portable mini-disk players from a factory in

And there were unexpected benefits, too. For each holiday and special event, it turns out that customers like different colors.”

No entanto, a administração da Fujitsu acredita que:

“Domestic production allows production to be close to design. We can’t change production in response to design changes so easily if our factories are in

Ou seja, é preciso ter um modelo que justifique a sustentabilidade do negócio. A base, a matéria-prima para o desenho do mapa da estratégia!

(página 16)

(página 16)Para o 4º ano de Engenharia do Ambiente da Escola Superior de Biotecnologia da Universidade Católica do Porto.

Os acetatos da aula podem ser encontrados aqui.

Para quem quiser ir mais além, agora ou no futuro, deixo estas referências bibliográficas:

Há uns anos, com 20/30% da minha lavra e retirando uns textos aqui e acolá, sobretudo daqui (atenção que o texto está de acordo com uma versão, hoje obsoleta, da ISO 14001) criei os seguintes apontamentos:

For companies competing in industries and product categories as diverse as appliances, banking, mobile phones, and apparel, growth is strong at both ends of the market (Exhibit 2, group 1). Such companies face a difficult choice: either focus on one of the market's extremes and concede ground elsewhere or learn to serve both premium and value customers. Nokia, for example, has opted for the latter approach by attempting to expand beyond its traditional stronghold in the middle market. The company is marketing handsets that boast features such as cameras and MP3 players to customers in the premium segment while offering stripped-down phone models to rapidly growing emerging markets.

A second group of industries and product categories (such as airlines, groceries, and PCs and servers) is seeing growth as customers migrate primarily toward the value-oriented part of the market (Exhibit 2, group 2). For companies in this group, driving down costs is critical because no-frills competitors are constantly on the lookout for new opportunities—as Dell and Wal-Mart Stores demonstrated several years ago with their expansion into servers and groceries, respectively. Incumbents that can't lower their costs enough may find they have no alternative but to exit the market.

A third group of industries and product categories, ranging from digital cameras and MP3 players to coffeemakers, diapers, and razors (Exhibit 2, group 3), is achieving growth at the higher end of the market. (A similar move toward closer partnerships and value-added solutions is also taking place in many business-to-business industries.) Companies that thrive on higher-end offerings tend to justify higher prices by focusing on innovation that adds value and on forging an emotional connection with consumers or solutions-oriented corporate customers. Consider how Apple's iPod changed the MP3 game or how Gillette has continually broken new ground with its Atra, Sensor, and Mach3 razors.

Our research unearthed significant variations in the ways polarization plays out within industries. Consider the refrigerator category in

We also found that polarization occurs at significantly different speeds in different parts of the world. The spike in demand for high-end refrigerators happened roughly a decade earlier in

We also examined a significant example of polarization in

Market polarization is a powerful trend that will continue to have a pronounced impact within channels and across industries and regions. The pattern of polarization does not lie in a category's DNA, however. Instead, product and service providers and their channel partners will heavily influence how this phenomenon unfolds. For companies hoping to stretch their offerings to take advantage of these new opportunities, developing a keener understanding of the changing needs of the customer is the place to start.

Outra referência interessante pode ser encontrada aqui. Em especial na página 5 “From Tiering to Targeting”

Outra referência neste artigo “Death in the Middle: Why Consumers Seek Value at the Top and Bottom of Markets “ da Wharton School of the University of Pennsylvania

Outra referência neste artigo “Cheap is good” publicado pelo Boston Consulting Group, a partir do livro “Treasure Hunt – Inside the mind of the new consumer” de Michael Silverstein. Segundo o autor: “Not that long ago, cheap meant bad. A cheap product was, by definition, low quality. It was embarrassing, even shameful, to buy low-cost goods because it meant you couldn’t afford any better.” E ainda “To satisfy the trading-down consumer, your product has to be as cheap as – or cheaper than – any comparable product. But that doesn’t imply dull or ordinary; rather, it means the product contains only those technical and functional features that the trading-down consumer wants.” Esta tirada faz-me recordar uma outra que me ficou gravada na mente, retirada do livro "The experience economy" : "Customers don't want choice; they just want exactly what they want"

ADENDA: esta nota do JN de 25 de Maio

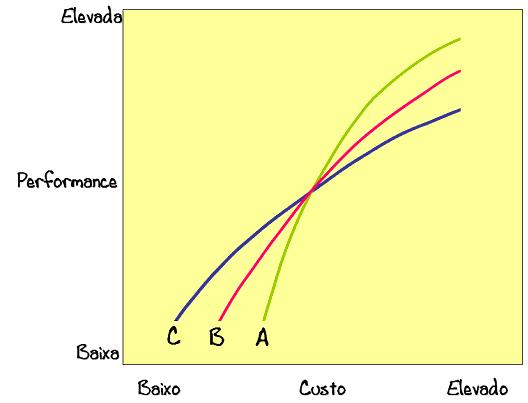

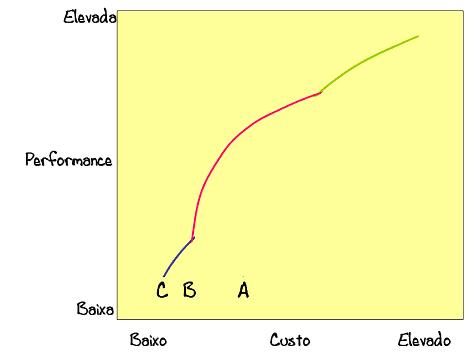

O gráfico mostra que:

Vamos assumir que o consumidor/cliente típico selecciona o fornecedor com o melhor preço (o preço mais baixo) para cada nível de desempenho, a curva no gráfico que se segue, representa a selecção do consumidor/cliente para cada nível de desempenho seleccionado.

O gráfico mostra a tragédia das empresas do tipo B, não são as melhores em nenhum sector, estão condenadas a desaparecer.

Uma empresa do tipo B só poderá ser bem sucedida, se o mercado onde competir tiver uma grande massa de consumidores/clientes numa zona intermédia como mostra a figura seguinte:

Num mercado deste tipo, todas as empresas têm um lugar onde podem ser as melhores, como demonstra a figura seguinte:

No entanto, as empresas do tipo B não têm um futuro assegurado, nem mesmo nestes mercados.

De todos os lados surgem evidências de que o mercado intermédio está a ser polarizado, dissolvido, comido pelos extremos. Vejamos os relatos...

Um dia, um amigo encontrou um gráfico que sumariava a “percentagem diária de pares defeituosos”, na parede do escritório do director geral de uma fábrica de sapatos.

Intrigado, o meu amigo perguntou ao director geral porque é que tinha o gráfico afixado na parede. Este respondeu que mantinha o gráfico para saber como é que a fábrica ia. Aí, o meu amigo, imediatamente retorquiu “Então, como é que vai a fábrica?”. Evidentemente nunca ninguém tinha feito essa pergunta ao director geral, porque ele fez uma pausa, olhou para o gráfico na parede, e depois disse, “Bem… uns dias são melhores do que outros!”

Apesar do director geral ter os dados representados sob a forma gráfica e sentir que estes eram suficientemente importantes para serem registados diariamente, ele não tinha um método formal para analisar e interpretar os valores.

Os dados têm de ser filtrados para se tornarem inteligíveis. Esta operação de filtragem tanto pode basear-se na experiência, nos pressupostos e presunção pessoal, como pode ser mais formal e objectiva. É claro, uma experiência inadequada, presunções erradas, ou pressupostos inapropriados podem resultar em interpretações incorrectas. Mesmo assim, muitos gestores ainda usam estas abordagens para analisar os dados, e no fim, tudo o que podem dizer é que… uns dias parecem ser melhores do que outros.

Sem o cálculo de limites, a série temporal de dados brutos neste gráfico pouco revela acerca da natureza do processo.

Uma vez calculados os limites, esta carta retrata o comportamento do processo e mostra que o processo é previsível, não são evidentes tendências ou qualquer sequência longa de pontos acima ou abaixo da linha central.

Foi Walter Shewhart (Economic Control of Quality of Manufactured Product, D. Van Nostrand Co., 1931) quem primeiro criou, uma forma eficaz de definir a “voz do processo”. Chamou-lhe carta de controlo, ainda que um nome mais adequado seja “carta do comportamento de um processo”. Uma carta do comportamento de um processo começa com a representação gráfica de uma série temporal. Adiciona-se uma linha central que serve de referência visual, para detectar mudanças ou tendências, e são desenhados limites (calculados a partir dos dados) equidistantes de cada lado da linha central. A chave para a eficácia destas cartas é a forma como os limites são calculados.

A carta “Percentagem diária de pares defeituosos: com limites calculados”, consiste numa sequência de valores isolados. Em outras situações, uma carta do comportamento de um processo pode ser baseada numa série temporal de valores médios, de amplitudes, ou uma outra função dos dados em bruto. Apesar de existirem diferentes tipos de cartas de comportamento de um processo, todas são interpretadas da mesma maneira, e todas revelam diferentes aspectos de um processo.

A carta do comportamento de um processo define não só a voz do processo, como também caracteriza o comportamento da série temporal. Por vezes, iremos encontrar séries temporais bem comportadas. Tais séries são previsíveis, coerentes e estáveis ao longo do tempo. Mais frequentemente, as séries temporais não são tão bem comportadas. As linhas horizontais, numa carta do comportamento de um processo, proporcionam pontos de referência para ajudar a ilustrar que tipo de comportamento é assumido por uma série temporal.

Adaptado de “What are Shewart’s charts” de Donald J. Wheeler, “Quality Digest Magazine” Janeiro de 1998

Depois, ainda na mesma página, escreve algo muito pouco português: “Vision becomes a living force only when people truly believe they can shape their future. The simple fact is that most managers do not experience that they are contributing to creating their current reality. So they don’t see how they can contribute toward changing that reality. Their problems are created by somebody “out there” or by “the system”.

Ao desenhar, ao descrever um estado futuro desejado, a Visão; e ao confrontá-lo com a situação actual, identificamos uma lacuna. Essa lacuna, segundo Senge, cria uma tensão criativa, capaz de gerar a energia criativa necessária à acção, para mudar a organização e transformá-la na organização descrita na visão.

No livro “The Heart of change”, John Kotter também se refere ao papel da Visão:

Página 1

“People change what they do less because they are given analysis that shifts their thinking than because they are shown a truth that influences their feelings” (Agostinho da Silva dizia o mesmo, com outras palavras)

Página 3

“To understand why some organizations are leaping into the future more successfully than others, you need first to see the flow of effective large-scale change efforts. In almost all cases, there is a flow, a set of eight steps that few people handle well.”

Página 7

Step 1. Increase urgency (a mudança não é para se ir fazendo, é para fazer!!!); Step 2. Build the guiding team; Step 3. Get the vision right; Step 4. Communicate for buy-in; Step 5. Empower action; Step 6. Create short-term wins; Step 7. Don’t let up; Step 8. Make change stick.

Página 68

“In cases of successful large-scale change, you find four elements that help direct action: budgets, plans, strategies, and visions. All four are different yet tightly interrelated, and each requires a different development process.

A budget is the financial piece of the plan. A plan specifies step by step how to implement a strategy. A strategy shows how to achieve a vision. A vision shows an end state where all the plans and strategies will eventually take you.”

Assim, um Balanced Scorecard da 3ª geração usa a criação de uma Visão, uma descrição do ponto de chegada, como o ponto de partida para a escolha dos objectivos estratégicos, dos indicadores e metas.

A Visão funciona como o nosso paradigma do futuro, ao cruzarmos esse paradigma com a realidade actual, identificamos as lacunas que têm de ser preenchidas. As lacunas serão eliminadas pelo desenvolvimento e implementação de iniciativas estratégicas. O mapa da estratégia continua a ser a descrição de como vamos satisfazer os clientes-alvo.